Навигация

10. И другие.

Рис. 1.2 Основные характеристики форм страхования в РФ

Согласно ст. 935 ГК РФ законом на указанных в нем лиц может быть возложена обязанность страховать:

– жизнь, здоровье и имущество других, определенных в законе лиц, на случай причинения вреда их жизни, здоровью и имуществу;

– риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров. Здесь же отмечается, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. В случаях, предусмотренных законом или в установленном порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество.

Другими словами, обязательное страхование — это страхование, осуществляемое в силу закона (ч. 3 ст. 3 Закона «Об организации страхового дела в РФ»). При этом страхователь и страховщик (если последний указывается в законе) не вольны уже в решении вопроса «заключать или не заключать договор страхования». У страхователя появляется обязанность заключать договор страхования, у страховщика — принять на себя соответствующий объем страховой ответственности.

Обязательному страхованию присущи также следующие признаки (рис.2.3):

– полный охват обязательным страхованием всех видов имущества (принадлежащего предприятиям, организациям, физическим лицам), видов гражданской ответственности за причинение вреда третьим лицам, категорий государственных служащих, специалистов, граждан, которые указаны в соответствующем законе об обязательном страховании или в отдельных положениях специальных законов, иных правовых актов;

– оформление страховых правоотношений, договора страхования страхователем и страховщиком осуществляются на основании и условиях закона, иного правового акта;

– обязательное государственное страхование оплачивается страховщикам в размере, определенном законами, иными правовыми актами о таком страховании (ч. 3 ст. 699 ГК РФ);

– не ограниченное обычно по сроку действие обязательного страхования: физическое лицо и его имущество считаются застрахованными, пока данное лицо работает в определенном органе государственной власти, данной отрасли, организации; имущество считается застрахованным, пока находится в эксплуатации;

– гражданская ответственность страхователя (ст. 937 ГК РФ) за неисполнение или ненадлежащее исполнение обязанности по обязательному страхованию: 1) лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе, если ему известно, что страхование не осуществлено, потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования; 2) если страхователь не заключил договор обязательного страхования в пользу определенного лица или заключил договор на худших условиях по сравнению с предусмотренными законом, то при наступлении страхового случая он несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно быть выплачено страховое возмещение при надлежащем страховании; 3) суммы, неосновательно сбереженные страхователем за счет невыполнения или ненадлежащего выполнения свой обязанности по обязательному страхованию, взыскиваются по иску органа государственного страхового надзора в доход РФ с начислением на эти суммы процентов в соответствии со ст. 395 ГК РФ.

Добровольное страхование характеризуется следующими признаками:

— Договор страхования заключается на основе свободного волеизъявления страхователя и страховщика исходя из оценки рисков и своих возможностей. Возможности страховщика могут быть ограничены: составом видов страхования, разрешенных полученной страховщиком лицензией, объемом страховых обязательств, который он может принять на себя с учетом финансового состояния и перспективы передачи части страховой ответственности перед страхователем другому страховщику по договору перестрахования (или сострахования); высокой степенью вероятности наступления страхового случая, влекущего убытки.

Возможности страхователя могут ограничиваться недостаточностью денежных средств для уплаты страховой премии страховщику; не полностью удовлетворяющими страхователя условиями страхования, предлагаемыми данным страховщиком. Для страховщиков заключение договора страхования на условиях, предлагаемых страхователем, не является обязательным (ч. 3 ст. 927 ГК РФ).

— Основополагающие требования к заключению и выполнению договоров добровольного страхования, а также основные права, обязанности и ответственность страхователя и страховщика устанавливаются ГК РФ (включая гл. 48 «Страхование»), Законом РФ «Об организации страхового дела в РФ», Законом РФ «О медицинском страховании граждан в РФ» и другими нормативными актами.

Конкретные же страховые правоотношения страхователя и страховика устанавливаются договорами добровольного страхования и правилами страхования, которые должны разрабатываться в полном соответствии с законодательством РФ, утверждаться руководителем страховой организации и согласовываться с государственным органом страхового надзора.

— Существенные условия договора добровольного страхования — предметы (объекты) страхования, страховые риски (страховые случаи), страховая сумма и срок страховая сумма и срок страхования, а также некоторые другие условия (страховой тариф, размер франшизы, льготы по оплате страховой премии в виде предоставления рассрочки платежей и/или скидки) согласовываются страхователем и страховщиком при заключении договора.

— Срок действия добровольного страхования в отличие от обязательного страхования ограничен всегда сроком действия договора страхования.

Действие договора добровольного страхования начинается с момента уплаты страхователем страховой премии или первого ее взноса страховщику, если договором не предусмотрено иное. При неуплате очередного взноса страховая защита (действие страхования) прекращается, а страховщик вправе расторгнуть договор страхования.

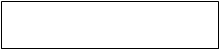

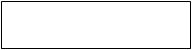

Принципы использования форм страхования

Принципы использования форм страхования

|  |

Обязательного Добровольного

| |||

![]() Законодательная основа

Законность, учитывающая

Законодательная основа

Законность, учитывающая

![]()

![]()

![]() которая определяет

добровольность заключения

которая определяет

добровольность заключения

![]() договора страхования и др.

договора страхования и др.

положение

![]()

Автоматический характер

Автоматический характер

распространения Неполный охват

![]() страхового поля

страхового поля

![]()

![]()

Независимость от уплаты

Независимость от уплаты

страховых взносов Ограниченность страхования

![]() договорными сроками

договорными сроками

![]()

![]()

Бессрочность

Бессрочность

![]() Обязательная уплата

Обязательная уплата

страховых премий

![]()

Нормирование страхового

Нормирование страхового

обеспечения

обеспечения

![]() Зависимость страхового

Зависимость страхового

![]() обеспеченья от желания

обеспеченья от желания

Полноту охвата и платежеспособности

страхователя

|  |  |

Виды, условия, Порядок установления Монопольное право

![]()

![]()

![]()

![]()

![]() порядок страхования тарифных ставок быть страховщиком

порядок страхования тарифных ставок быть страховщиком

| |||

Периодичность Права и обязанности

![]()

![]() взносов

страховщика и страхователя

взносов

страховщика и страхователя

Рис. 1.3. Принципы использования форм страхования

Похожие работы

... у причинителя вреда обязанности его возмещения у владельца источника повышенной опасности естественным образом появляется имущественный интерес. Следовательно, объектом страхования гражданской ответственности предприятий — источников повышенной опасности служит имущественный интерес, связанный с обязанностью владельца этого источника в силу гражданского законодательства возместить вред, ...

... ответственности по закону (обязательное) и в силу договорных обязательств (добровольное). Гражданская ответственность носит имущественный характер. 2. Сегментация страхового рынка Организация маркетинга в страховом деле может быть проведена по видам страхования или по географическому району обслуживания клиентуры. Для этого используется система маркетинговой информации. Это ...

... страхователя. Развитие страхового рынка и конкуренции между страховщиками создают благоприятную почву для дальнейшего улучшения как существенных, так и несущественных условий страхования.5. Основные виды страховании и их характеристики 5.1 Социальное страхование Одним из объективных факторов развитая общества является необходимость материального обеспечения лиц, которые в силу определенных ...

... явлений (засуха, заморозки, вымерзание, выпревание, градобитие, пыльные, песчаные бури, землетрясение, лавина, сель, половодье, переувлажнение почвы) (далее - сельскохозяйственное страхование). Сельскохозяйственным товаропроизводителям за счет бюджетных средств предоставляются субсидии в размере пятидесяти процентов от уплаченной страховой премии (страховых взносов) по договору страхования. ...

0 комментариев