Навигация

Организация имущественного страхования

69171

знак

1

таблица

1

изображение

Содержание

Введение

1. Теоретические основы страхования имущества

1.1 Понятия и принципы имущественного страхования

1.2 Классификация имущественного страхования

2. Оценка финансовой устойчивости и платежеспособности ОАО «РОСНО»

Заключение

Список используемой литературы

Введение

Человеку всегда было присуще желание как-то обезопасить себя от вредоносных последствий жизни или хотя бы попытаться свести их к минимуму. Для одних это связано с опасной работой, где высока доля риска. Многие граждане в преддверии старости и связанного с ней снижения трудоспособности хотели бы обеспечить себе хотя бы прожиточный минимум. Предприниматели опасаются, что при изменении рыночной конъюнктуры могут не оправдаться расчеты на получение прибыли. Любой человек может оказаться жертвой ограбления или катастрофы, что не так и редко в наши дни, внезапно заболеть - да мало ли какие неприятности могут произойти в жизни.

Во всех указанных случаях люди могут прибегнуть к страхованию, при котором специализированные организации (страховщики) собирают взносы с граждан и организаций, заключивших с ними договоры страхования. За счет таких взносов у страховщика образуется особый страховой фонд, из которого при наступлении определенного, заранее оговоренного в договоре, события (смерти, утраты трудоспособности, уничтожения имущества, неполучения прибыли и т.д.) страховщик уплачивает застрахованному (или иному, указанному в договоре) физическому или юридическому лицу обусловленную сумму, как правило, превышающую размер вносимых взносов. Это, конечно, не предотвратит наступление неблагоприятного случая, но поможет преодолеть его.

Считается, что саму идею страхования придумали английские купцы, несущие убытки из-за ушедших в плавание и так и не вернувшихся кораблей. Купцы решили в случаях гибели и пропажи кораблей распределять понесенный ущерб поровну, а не оставлять в беде одного. Для этого производились отчисления в общий фонд - какая-то часть от участвующего в экспедиции имущества. Из этого фонда и оказывалась помощь.

Но все же страхование - это, прежде всего, вид предпринимательской деятельности, который невозможен без получения прибыли. Это достигается тем, что не по каждому договору наступает оговоренный случай и производится выплата. В нашей же стране вследствие событий последних лет появилось достаточно много страховых компаний - это может говорить только о том, что страховой бизнес - довольно прибыльное занятие. В условиях конкуренции страховые компании все более расширяют круг страховых рисков - событий, при наступлении которых страховщик выплачивает застрахованному лицу обусловленную сумму. По всем этим причинам значимость страхования в современном обществе постоянно возрастает.

1. Теоретические основы страхования имущества 1.1 Понятие и принципы имущественного страхования

Имущественное страхование в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Имущественное страхование охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье топливо, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы, предметы домашнего обихода и т.д.

Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и (или) оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

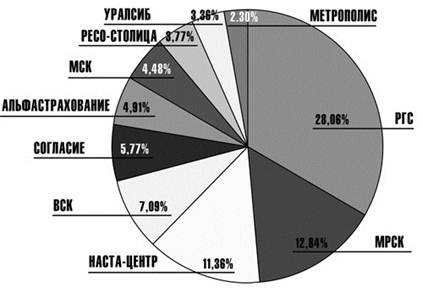

Рис. Распределение долей рынка между страховыми компаниями (имущественное страхование)

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Закон «О страховании» выделял три отрасли страхования: личное страхование, имущественное страхование и страхование ответственности. Но Гражданский кодекс Российской Федерации внес изменения в принятую классификацию и выделил две отрасли - личное и имущественное.

Существует множество видов имущественного страхования. Все их можно сгруппировать по следующей схеме:

1. Сельскохозяйственное;

2. Транспортное;

3. Страхование имущества юридических лиц;

4. Страхование имущества физических лиц.

Имущественное страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования

Регулирование отношений в области имущественного страхования между страховыми компаниями и гражданами, предприятиями, организациями осуществляется в соответствии с законом РФ "Об организации страхового дела в Российской Федерации" в редакции федерального закона от 31.12.97 г. № 157-ФЗ, главой 48 второй части Гражданского кодекса, принятой 22.12.1995 г., нормативными актами, разработанными Федеральной службой России по надзору за страховой деятельностью, правовыми документами, утвержденными в законодательном порядке.

Объектом страхования средств наземного, воздушного и водного транспорта, страхования грузов или иного имущества являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением.

Имущественное страхование может осуществляться в добровольной и обязательной формах. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона "Об организации страхового дела в Российской Федерации" Конкретные условия страхования определяются при заключении договора страхования. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования установлены соответствующими законами Российской Федерации.

Основная задача имущественного страхования состоит в обеспечении страховой защиты имущественных интересов физических и юридических лиц. Экономическая эффективность страховой защиты зависит от конкретных страховых услуг, предоставляемых страхователям.

Управление страховыми рисками в имущественном страховании можно представить как процесс оценки, контроля и финансирования риска. Оценка стоимости риска представляет собой определение вероятности наступления события, на случай которого проводится страхование, и его последствий, выраженных в денежной форме. Стоимость риска оценивается на основе актуарных вычислений, путем изучения статистических данных, характеризующих частоту возникновения событий и размер причиненного ими убытка.

Источниками финансирования могут быть страховые фонды, собственные средства, фонды самострахования, внешние источники и др.

В мировой практике экологическое страхование является наиболее распространенным способом перераспределения экологического риска и резервирования средств для компенсации ущерба. Отсутствие достаточного опыта проведения экологического страхования в России, недостаточное развитие правовой и нормативно-методической базы для количественной оценки экологического риска и связанного с ним ущерба препятствуют развитию страхования экологических рисков.

В соответствии со ст. 945 Гражданского кодекса Российской Федерации страховщик имеет право на оценку страхового риска. Риски могут носить объективный и субъективный характер.

К объективным рискам относятся риски, причины которых не подвластны человеческому контролю: землетрясения, наводнения, ураганы, извержения вулканов и другие проявления стихийных сил природы. Субъективные риски основаны на отрицании объективного подхода к действительности: кражи, пожары, аварии и др. Следует отметить, что некоторые риски субъективного характера могут возникать по объективным причинам.

Следует рассмотреть более детально виды страхования имущества.

Похожие работы

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

... заключения недееспособным (либо ограниченно дееспособным) гражданином либо под влиянием заблуждения, обмана, насилия, угрозы и т.п. Кроме того, основаниями признания недействительным договора имущественного страхования будут являться факт введения в заблуждение страховщика касательно сведений об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового ...

... , июнь 2002, №6. 43. Кулюхин С.Г. Автомобиль и страховка // Гражданин и право, январь 2002 №1. 44. Нецветаев Л., Жилкина М. Договор имущественного страхования // Бизнес-Адвокат. 1998. N 23. 45. Новиков И. А Особенности российского страхового законодательства // Законодательство, 1997, № 5. 46. Потяркин Д. Интерес в страховании // Государство и право. 1998. № 4. ...

... вознаграждение за один и тот же страховой случай, в соответствующей части применяются правила и имеют место последствия, предусмотренные ст. 951 ГК. Одной из важных особенностей договора имущественного страхования является суброгация - переход права страхователя (выгодоприобретателя) к страховщику (ст. 965 ГК). Если договором страхования не предусмотрено иное, в имущественном страховании к ...

0 комментариев