Навигация

Опыт реализации программ ипотечного жилищного кредитования в Новосибирске

176389

знаков

0

таблиц

0

изображений

3.2 Опыт реализации программ ипотечного жилищного кредитования в Новосибирске

Ситуация с ипотечным кредитованием в Новосибирске в первую очередь регулируется реальным спросом населения на конкретные объекты недвижимости. Причем данное утверждение касается только тех кредитных продуктов, по которым происходят реальные выдачи ипотечных кредитов. Что же касается всего спектра самых разнообразных кредитных продуктов, которые предлагают в нашем городе кредитные организации, то доля практической востребованности подобных предложений может сильно колебаться не только в связи с ситуацией на рынке, но и в зависимости от готовности банков работать с предлагаемыми кредитными продуктами, а так же в зависимости от отработанности банковской процедуры.

Конечно, лишь небольшая часть банков обладает по настоящему развернутой линейкой ипотечных кредитных продуктов, но и реальный сектор массовой выдачи ипотеки в современном Новосибирске ограничен, по сути, тремя-четырьмя кредитными программами. Это кредиты под залог приобретаемой жилой недвижимости на вторичном рынке, кредит под залог приобретаемого права требования в строящейся жилой недвижимости, целевые и нецелевые кредиты под залог имеющейся недвижимости. Все остальные типы ипотечных кредитных продуктов занимают, хотя и очень важный, но специфически узких сегмент рынка ипотечного кредитования. Но даже банки, предлагающие только один кредитный продукт, идентичный с кредитными продуктами других банков, при наличии квалифицированных кредитных экспертов, способны представить этот продукт в качестве реального механизма решения жилищных или имущественных проблем заемщика.

Еще одной проблемой банков на современном новосибирском рынке недвижимости вообще, и на рынке ипотечного кредитования в частности, становится недооценка специфики нашего города. Дело в том, что Новосибирск в сфере ипотечного кредитования развивается совершенно по особому пути, отличному как от развития ипотеки в Москве или в Санкт-Петербурге, так и от развития ипотечного кредитования в соседних регионах.

Следует подчеркнуть, что Новосибирск отнюдь не последний город на карте российской ипотеки. Более того, многие новые направления ипотеки – ипотека без первоначального взноса, экспресс-выдача ипотечного кредита, нецелевой кредит под залоги имеющейся жилой недвижимости, кредитование под залог имеющейся и приобретаемой коммерческой недвижимости – если и не появились впервые в России именно на территории нашего города, то достигли наиболее значительного уровня развития в Новосибирске. Несмотря на то, что большая часть этих достижений несколько сомнительна с точки зрения формирования российскими банками кредитного портфеля с кредитами низкого уровня риска, тем не менее, на определенном этапе развития новосибирского рынка недвижимости они были необходимы.

Нормальный, адекватный подход большинства игроков новосибирского рынка ипотеки к учету реальных потребностей населения привел к тому, что Новосибирск вышел на одно из первых мест в стране по доле сделок купли-продажи, проходящих с привлечением ипотечного кредита. Доля подобных сделок в прошлом году достигла 40% от общего числа всех сделок купли-продажи. В этом году доля подобных сделок пока остается на уровне 35%. Однако это не значит, что ипотекой стали пользоваться меньше. Просто в 2008 году значительно увеличилась доля ипотечных кредитов, выдаваемых под залог имеющей недвижимости, и существенная часть сделок купли-продажи (приблизительно 10%) осуществляется с привлечением ипотечных кредитных средств, однако не связанных с залогом приобретаемой недвижимости. Подобная трансформация рынка ипотеки требует уже гораздо более высокого уровня профессионализма всех его участников.

Новосибирский рынок недвижимости – это сложная система взаимоотношений различных участников – покупателей и продавцов, агентств недвижимости и ипотечных брокеров, банков, страховых и оценочных компаний, Управления Федеральной Регистрационной службы по Новосибирской области.

Роль каждого из этих участников рынка ипотечного кредитования, как сегмента новосибирского рынка недвижимости, очень велика и своеобразна. Более того, эта роль постоянно меняется со временем, как по причине общей трансформации рынка недвижимости, так и благодаря усилиям самих участников.

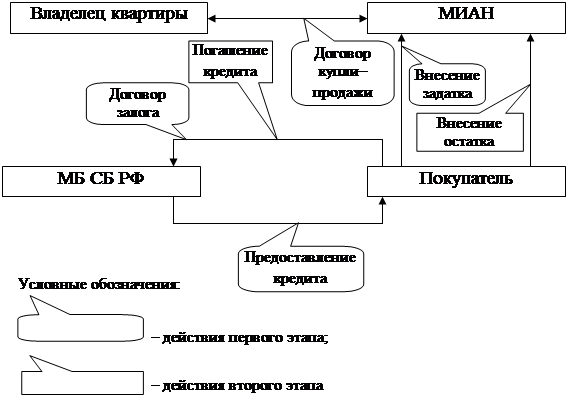

В числе первых региональных специализированных структур (Региональных операторов), действующих в системе ипотечного жилищного кредитования в России создано Открытое акционерное общество «Новосибирское областное агентство ипотечного жилищного кредитования» (далее – ОАО «НОАИЖК»). Основным направлением деятельности является рефинансирование ипотечных кредитов с последующей передачей их федеральному оператору вторичного ипотечного рынка – ОАО «Агентство по ипотечному жилищному кредитованию» г. Москва.

По результатам деятельности с момента организации на конец 2005 года ОАО «НОАИЖК» заняло 2-ое место среди кредитных организаций, работающих на рынке НСО по объёмам выданных кредитов.За 2006 год Агентством выдано 854 кредита на общую сумму 1 108 589,7 тыс. руб. (в том числе 126 кредитов на сумму 188 506,7 тыс. руб. на приобретение строящегося жилья). По состоянию на 1 апреля 2007 года за всю историю ОАО «НОАИЖК» рефинансировано 1 972 кредита на сумму 1 679 392,2 тыс. руб. В 2008 г. в Новосибирске предположительно будет выдано ипотечных кредитов на 23-24 млрд. руб.

В настоящее время система рефинансирования действует на всей территории РФ. В Смоленской и Ивановской областях функционирование системы рефинансирования обеспечивается через Сервисного Агента. АИЖК установлены договорные отношения с 35 страховыми компаниями.

Агентством аккредитовано 76 региональных операторов и 64 сервисных агента. По Стандартам АИЖК ипотечные кредиты выдают 145 организации из 75 регионов РФ.

По предварительным данным АИЖК, в среднем по всем регионам объем ипотечного кредитования увеличился в 1,33 раза, а в регионах, где ипотечное кредитование только зарождается, прирост был максимальным — более чем в 5 раз (Чеченская республика, Кабардино-Балкария, Ненецкий автономный округ). Такой рост связан с популяризацией механизма ипотечного кредитования, к тому же сам кризис, как ни парадоксально, стимулировал определенные группы граждан воспользоваться ипотекой — они справедливо опасались, что дальше может быть хуже. Свою роль в регионах сыграла и борьба с «серыми» зарплатами, благодаря ей увеличивается число людей, соответствующих требованиям ипотечных банков [56, c. 24-29]. Темпы роста ипотечных кредитов в СФО, которые на протяжении последних лет превышают среднероссийские, объясняются масштабным строительством, реализацией ипотечных программ — это раскрученный механизм, который трудно остановить даже такому довольно масштабному событию, как кризис ликвидности.

Следует отметить обратную пропорцию между растущей стоимостью жилья и количеством выданных кредитов по округам. За 9 месяцев 2007 г. по стоимостному показателю лидирует Центральный ФО – 28% , а в количественном на его долю приходится только 18%. Обратная ситуация с лидером по количеству выданных кредитов Приволжским ФО – 26% по количеству и только 18% по стоимости (данные ЦБ РФ и АИЖК).

Диспропорция количества выданных кредитов по федеральным округам была значительной на протяжении всего 2007 г. Так, наибольшее их количество за 9 месяцев 2007 г. пришлось на уже упомянутый Приволжский ФО и на Сибирский ФО – 21%. Остальные округа: Центральный ФО – 18 %, Уральский ФО – 15%, Северо-западный ФО – 8%, Южный ФО – 7% и Дальневосточный ФО – 5% (данные ЦБ РФ, расчёты Евротрастбанка).

Регионами – лидерами по объему выдачи ипотечных кредитов за 9 месяцев 2007 г. стали: Москва и Московская область – 20%, Тюменская область – 6,7%, Санкт-Петербург – 6,6%, Свердловская область – 3,8%, Новосибирская область – 3,6% (данные ЦБ РФ, расчёты Евротрастбанка).

Таким образом, в 2007 г. ипотечные программы стали активно продвигаться по всей стране, в том числе за счет наращивания филиальных сетей и расширения сферы деятельности крупных банков.

Поскольку в соответствии со Стандартами, утвержденными Открытым акционерным обществом «Агентство по ипотечному жилищному кредитованию», г. Москва (далее ОАО «АИЖК») целью создания сети региональных операторов являлось развитие системы ипотечного кредитования на территории РФ, реализация федеральной программы ипотечного жилищного кредитования и вовлечения в рынок новых игроков – коммерческих банков и небанковских структур, можно констатировать, что в большей части эта цель на территории НСО достигнута. В Новосибирской области помимо Открытого акционерного общества «Новосибирское областное агентство ипотечного жилищного кредитования» (далее ОАО «НОАИЖК») активно заработали банки, которым Обществом была передана технология и проведено обучение. Например: НФ ОАО КБ «Сибконтакт», ОАО «Собинбанк» филиал «Западно-Сибирский». Перечисленные банки смогли правильно воспользоваться опытом и технологией отработанной и предложенной им ОАО «НОАИЖК» и даже смогли получить статус сервисного агента. Помимо этого на территории НСО активизировались коммерческие банки, реализующие свои собственные программы, которые предлагают населению ипотечные продукты, не представленные федеральной программой. В целях развития системы жилищного кредитования, обеспечения доступности кредитов для более широких слоев населения департаментом строительства и ЖКХ Новосибирской области проводится активная работа по совершенствованию механизмов предоставления гражданам кредитов на приобретение или строительство жилья и мер государственной поддержки при кредитовании. Для участия в программе государственной поддержки граждан при кредитовании на строительство или приобретение жилья Новосибирской области определены пять банков. Это Сибирский банк Акционерного коммерческого Сберегательного банка РФ (ОАО), ОАО «Банк Уралсиб» (филиал в Новосибирске), АКБ «Банк Москвы» ОАО (Новосибирский филиал), ОАО Ханты-Мансийский банк (филиал в Новосибирске), ОАО «Новосибирское областное агентство ипотечного кредитования» (ОАО «НОАИК»). В числе основных критериев – размер процентной ставки по кредитам (займам) на приобретение или строительство жилья, наличие программ кредитования граждан как на приобретение, так и на строительство жилья, наличие возможности досрочного погашения кредита без штрафных санкций и проч. В рамках программы молодым семьям предоставляются субсидии на приобретение жилья, в том числе на уплату первоначального взноса при получении ипотечного жилищного кредита или займа на приобретение жилого помещения или создание объекта индивидуального жилищного строительства.

В последнее время начата работа администрации Новосибирской области и областного ипотечного агентства по формированию земельной ипотеки, и с 2008 года этот инструмент должен начать работать. По ряду проектов в городах Новосибирске, Бердске, поселке Кольцово, в Колыванском районе уже в рамках 2008 года данное направление работы будет активизировано.

Похожие работы

... и т. д., которые обладают большой ликвидностью и, возможно, смогут заинтересовать кредиторов.[7] ОСНОВНЫЕ НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ СОЗДАНИЯ МЕХАНИЗМА ЖИЛИЩНОГО ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ. Советская система жилищного финансирования характеризовалась централизованным распределением бюджетных ресурсов для строительства государственного жилья и его бесплатным распределением гражданам ...

... счет внешних источников. Международная финансовая корпорация (IFC), инвестиционное подразделение группы Всемирного банка, объявила об официальном запуске проекта "Развитие первичного рынка ипотечного кредитования в России". Проект нацелен на развитие системы ИЖК, увеличение ее инвестиционной привлекательности и эффективности, повышение доступности ипотеки для заемщика. Проект финансируется также ...

... также инвестиционные структуры, созданные правительствами ряда стран с целью продвижения рыночных реформ в России. Хотелось бы отметить, что уход с рынка фонда "США-Россия" гипотетически может подорвать рынок ипотечного кредитования в России. Роль фонда будет увеличиваться по мере расширения кредитования физических лиц в РФ. Для экономической безопасности страны более целесообразно развивать ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

0 комментариев