Навигация

Использовать фундаментальный анализ для отбора ценных бумаг

115912

знаков

4

таблицы

1

изображение

1. Использовать фундаментальный анализ для отбора ценных бумаг

2. Использовать технический анализ для выбора момента проведения операции.

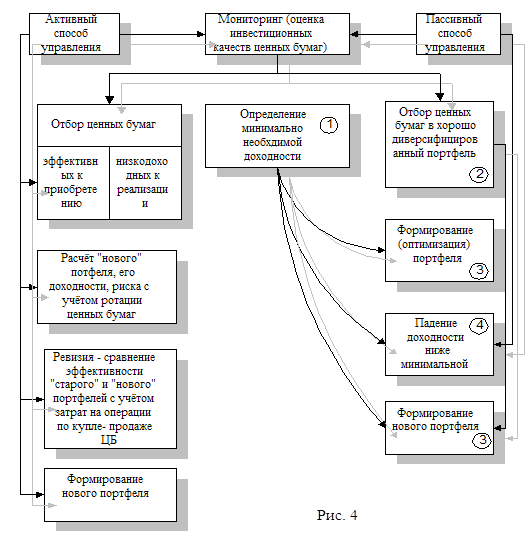

Пассивное управление.

Пассивное управление акциями. Теоретическая состоятельность пассивного метода опирается на ряд идей, выдвинутых за последние 50 лет, получивших общее название современная теория портфеля. Те, кто разработал эту теорию, действовали в ответ на классический стиль активного управления, при котором управляющий портфелем использует финансовый и коммерческий анализ, опыт и инстинкт для определения того, стоит ли купить какую-либо акцию или продать ее – такие действия основываются на вере в то, что в случае принятия ряда правильных решений их портфель сможет превзойти своих соперников и среднерыночные показатели. Теоретики и практики современной теории портфеля придерживаются более количественного подхода. Они построили и проверили свою теорию на основе данных о рыночных ценах более чем за полвека. Предварительный вывод заключался в том, что цены на отдельные ценные бумаги меняются случайным образом, причем их изменение не связано с событиями, происходящими в компании или предшествующими изменениями цен.

Причина случайного изменения цен в том, что общая сумма знаний о деятельности компании (в случае радикальных сторонников теории сюда входят знания о предсказуемых будущих событиях) уже отражена в цене и что новые события заставляют эту цену реагировать так быстро, что не остается времени для получения выгодны от особых знаний.

В центре современной теории портфеля также лежит показатель под названием “бета”. По сути это мера изменчивости цены определенной ценной бумаги (или группы ценных бумаг, например, из одной отрасли) по отношению к другим ценным бумагам или другому показателю (например, индексу). Он служит мерой эластичности процентного изменения цены акции по отношению к одновременному процентному изменению рынка или индекса. Величину коэффициента “бета” можно рассчитать только путем оценки зарегистрированных изменений стоимости во времени по сравнению с изменениями рынка за тот же период. Очевидно, что чем больше для этого данных, тем надежнее результат.

Коэффициент “бета” рынка или индекса принимается за 1 (или 100), поскольку он используется как базовый показатель. Соответственно если бета акции выше 1, это означает, что при 10%-ном повышении (или снижении) цен на рынке цена на акцию с бетой от 0 до 1 поднимется (или упадет) меньше, чем на 10%. Отрицательные значения “беты” встречаются очень редко, т.е. это “беты” ценных бумаг, цена которых меняется в направлении, обратном общему изменению рынка.

Возможность измерить изменчивость ценной бумаги не меняет концепции эффективного рынка; она всего лишь описывает характеристики небольшой части рынка.

Рассчитав “бету” для каждой акции, можно определить, будет ли портфель или определенная акция более или менее изменчивой, чем в среднем по рынку (по отношению к соответствующему индексу) или по отношению к любой другой акции, и специально сформировать портфель так, чтобы его изменчивость была выше, ниже или равна средней и определить точно, насколько выше или ниже будет его изменчивость.

Чем больше число имеющихся в портфеле акций, тем меньше влияют отдельные акции на его изменчивость, вплоть до момента, когда входящие в портфель акции те же, что и входят в выбранный индекс всех акций – тогда изменчивость портфеля соответствует изменчивости самого индекса. В действительности для достижения такой точки нужно гораздо меньшее число акций, чем входит в большинство индексов, и поэтому необязательно иметь все входящие в индекс акции для того, чтобы довольно точно повторить поведение индекса.

Строгое применение методов современной теории портфеля требует, чтобы портфель точно соответствовал индексу и впоследствии не менялся, если не изменится индекс. Приверженцы пассивного управления указывают, что это экономит большие суммы комиссионных, которые возникают при активном управлении портфелем, что уменьшает доход от портфеля; более того, плата за управление пассивным портфелем гораздо ниже, поскольку не нужно нанимать высокооплачиваемых исследователей, аналитиков и управляющих, нужна всего лишь простая компьютерная программа, что должно дать дополнительные преимущества. Однако при попытке достичь такой утопии и возникают практические проблемы. Вот некоторые из них.

Индексы не статичны, их составляющие могут измениться по ряду причин:

° снижение значения конкретной составляющей части;

° появление нового составляющего;

банкротство;

° слияние или поглощение.

Каждым индексом управляет руководящий комитет, который контролирует соответствие портфеля структуре выбранного индекса, обсуждает и предлагает изменения к нему. Это означает, что в пассивные портфели должны вноситься поправки для отражения новой ситуации и, как следствие, необходимо нести затраты, поскольку надо будет продать одни ценные бумаги и купить другие, иногда в небольших количествах, что может означать уплату комиссионных выше среднего размера. Также следует учитывать спред между рыночными ценами покупки и продажи. По этой причине, как правило, неэкономично управлять пассивным портфелем, кроме случаев, когда его размер достаточен для преодоления этой проблемы.

Другой фактор, который необходимо учитывать – это то, что индексированные фонды могут привлекать новых подписчиков или что существующим инвесторам может потребоваться изъять деньги из фонда. Это опять же приводит к покупкам и продажам; теоретически каждая новая подписка на акции или изъятие средств может потребовать купли-продажи небольших количеств каждого элемента индекса.

Как было показано выше, управлять индексированным фондом, который точно повторяет индекс путем включения в портфель входящих в индекс акций в той же пропорции (или с тем же весом), как и в самом индексе, относительно сложнее и дороже. Учитывая, что в индекс может входить 500 – 1000 составляющих, и потребность постоянно корректировать портфель в соответствии с вышеупомянутыми событиями, связанные с такими операциями затраты делают невозможным точное копирование поведения индекса в пассивном фонде. Поскольку с самим индексом не связано никаких затрат, так как это теоретическая конструкция, доход от пассивного портфеля неизбежно будет ниже. Варианты пассивного управления направлены на то, чтобы свести к минимуму величину отставания.

Существует возможность при помощи компьютерных моделей показать, что количество ценных бумаг меньшее, чем число бумаг, входящих в индекс, может дать приемлемую копию индекса, вполне достаточную для достижения желаемого результата. Естественно, что это приветствуется, поскольку в результате скорее всего сократится число необходимых поправок и соответственно объем расходов.

Есть несколько вариантов такого метода; все они направлены на сведение к минимуму количества входящих в портфель акций при одновременной оптимизации соотношения с выбранным индексом.

На многих рынках можно заключать сделки по фьючерсам на индексы. Используя сочетание денежных депозитов для получения дохода, который может быть больше неполученного от акций дохода, и покупки фьючерса, можно приблизиться к доходу от индексного фонда, вложенного в физические ценные бумаги. Риск состоит в том, что цена фьючерсного контракта может быть выше или ниже его справедливой стоимости в зависимости от совокупного мнения рынка (т. е. эта цена меняется не в точном математическом соотношении с базовым индексом). Это может привести к отклонениям в поведении самого индекса, но по мнению сторонников этого метода, более высокая доходность, часто доступная по денежным депозитам, в совокупности с более низкими затратами на операции создает противовес этому риску.

Возможность синтезировать индексы, процентные ставки и валюты позволяет создавать целый ряд инвестиционных продуктов. Среди наиболее популярных из них – гарантированные фонды. Есть много вариантов таких фондов, но, как правило, они могут гарантировать, что инвестор в акции за четко определенный будущий период получит не менее первоначальной стоимости своей инвестиции, одновременно деля с гарантом процент от будущего дохода.

Синтетические индексы также применяются в управлении международными портфелями, использующими индексы на многих рынках. Различные глобальные или мировые индексы, взвешивающие рынки в соответствии с их капитализацией и акции на каждом из рынков в соответствии с весом каждой акции в соответствующем индексе, могут содержать более 3 000 различных акций; задача постоянного пересмотра соотношения акций в таком портфеле, вероятно, слишком сложна даже для наиболее рьяных индексаторов. Поэтому вместо этого можно использовать соответствующий фьючерс на индекс, если таковой имеется.

Пассивное управление облигациями. Найдется мало инвесторов в облигации, если таковые вообще есть, которые хотят иметь портфель на базе облигационного индекса, хотя такие индексы и существуют для национальных, международных и глобальных облигаций. Если такой индекс охватывает разные сроки действия облигаций, вряд ли он заинтересует специалиста по управлению облигационным портфелем, поскольку пассивное управление облигациями используется только для того, чтобы сформировать портфель, который бы либо приносил регулярный определенный доход в течение определенного периода времени, либо принес конкретную сумму капитала в конкретную дату погашения.

Возможность создавать схемы достижения определенных фиксированных целей для выполнения определенных обязательств зависит от следующих факторов:

- облигации имеют фиксированные процентные ставки, причем проценты выплачиваются в определенные и предсказуемые даты в будущем;

- облигации (как правило) подлежат погашению по известной цене в определенную будущую дату.

Неспособность или невозможность достижения целей может быть связана с: отсутствием облигаций с подходящим купоном или сроком погашения;

-невыплата в течение срока инвестиции и/или

- изменения в соотношении валют, если валюта облигаций отличается от валюты, в которой выражено обязательство.

Может получиться так, что если нет облигаций, точно совпадающих по дюрации с графиком платежных обязательств и(или) сроком обязательства по выплате единовременной суммы, может потребоваться создать замену, как можно больше подходящую для достижения желаемой цели. С этим связан определенный риск того, что если изменится соотношение между процентными ставками по облигациям с разными сроками погашения, может измениться форма кривой доходности, что может привести к еще большему расхождению. В связи с этим управляющие портфелями с фундаментальным несовпадением должны быть особенно внимательны к таким произошедшим или ожидаемым изменениям. Такие портфели нельзя назвать полностью пассивными, но можно сказать, что они в основном пассивны.

Активное управление портфелем.

Активное управление акциями. Этот метод можно назвать классическим для управления инвестициями. Он опирается на следующие приемы фундаментального анализа (обратите внимание, что технический анализ также может быть использован в качестве основы для активного управления):

° экономический анализ (используемый в распределении средств по классам активов “сверху вниз”, а также для анализа различных секторов промышленности и торговли);

° финансовый анализ рынков (изучение тенденций на различных рынках, акций, облигаций, товаров, валют и т. д.);

° анализ отдельных компаний (т. е. анализ финансовых и коммерческих показателей отдельных компаний).

Он исходит из предположения, что глубокое понимание всех факторов, которые могут повлиять на финансовые результаты компании, включая экономическую и политическую обстановку, позволит управляющему инвестициями дать более точную оценку будущих доходов и дивидендов конкретной компании и, следовательно, вероятного изменения цен на акции компании на рынке.

Крайняя форма активного управления практикуется теми, кто считает себя способным предсказать тренды как на рынке в целом, так и по ценам отдельных акций; т. е. можно сказать, что они могут управлять как системным, так и специфическим риском

Для того чтобы управлять обоими уровнями риска (системным и специфическим), управляющие инвестициями должны учитывать как факторы, которые могут действовать в отношении всего рынка, так и те, которые влияют на его отдельные сектора (факторы, лежащие в основе распределения средств по классам активов) и отдельные акции на рынке. Редко бывает, чтобы акция имела негативную корреляцию с рынком (или отрицательное значение беты), т. е. чтобы при падении цен на рынке цена на данную акцию поднялась на определенную величину или наоборот.

Следовательно, если цены на рынке в целом падают, вероятно, что многие акции на этом рынке будут падать в цене (возможно, за исключением цен на акции компаний, являющихся объектом поглощения и других особых случаев). Однако цены на некоторые акции будут падать медленнее или на более позднем этапе цикла, чем другие.

Как и вся экономика страны, как правило, проходящая длительный цикл расширения и сокращения, так и отдельные сектора экономики также расширяются и сокращаются. Но необязательно, чтобы это происходило либо одновременно, либо с той же степенью изменчивости (для секторов экономики также можно рассчитать коэффициенты бета).

Например, компании, занимающиеся розничной продажей продуктов питания, имеют низкую бету; соответственно, данный сектор рассматривается как устойчивый, поскольку расходы потребителей на питание остаются относительно стабильными независимо от стадии экономического цикла. Однако продавцы и производители мебели и ковров, наоборот, имеют высокую бету, поскольку приобретение их товара может быть отложено без особого ущерба, но они скорее всего получат непропорционально большую прибыль, когда у потребителей будет большой избыточный доход.

Жилищное строительство, как правило, начинает развиваться на относительно раннем этапе цикла, по мере того, как падают процентные ставки, а строители прогнозируют спрос на новые дома, и акции строительных компаний растут в цене в ожидании повышения прибыли. И наоборот, компании тяжелого машиностроения восстанавливают свои позиции на более позднем этапе цикла, поскольку дополнительные мощности требуются производственным предприятиям только тогда, когда они практически исчерпают незадействованный потенциал.

| t'. | Один из факторов оценки работы активного управляющего – то, насколько он действительно активен. Некоторые управляющие активно проводят операции и любят быстро оборачивать акции в своих портфелях, быстро получая прибыль или сокращая убытки. Другие предпочитают, обнаружив акцию с заниженной ценой или акцию компании, прибыль которой, по их мнению, скорее всего вырастет гораздо больше, чем ожидает рынок, купить такую акцию и держать ее у себя, несмотря на краткосрочные подъемы и спады цены. Трудно критиковать кого-либо из них, поскольку и те, и другие могут получить хорошие результаты; но самые знаменитые управляющие инвестициями, сохраняющие свою репутацию в течение многих лет, как правило, относятся к категории долгосрочных держателей. |

Как уже упоминалось, стили управления портфелем активов (например, активный, пассивный, технический и т.д) необязательно взаимоисключающи. Однако можно с уверенностью сказать, что без определенной структуры принятия решений любого управляющего инвестициями можно сравнить с пилотом-любителем, который летит в отдаленный пункт без навигационных приборов. Большинство опытных управляющих не отвергают с легкостью методы, которые могут помочь им достичь лучших результатов. Следовательно, вполне естественно, когда “активный” управляющий хорошо знает беты акций, которые он покупает, а также изучает конфигурацию графика ее цены.

Однако пассивные управляющие должны быть привержены своей методике, исключающей все другие, но вполне возможно соединить, на первый взгляд, непримиримые теории. Например, принято считать, что пассивное управление наиболее надежно в условиях высоколиквидных и “прозрачных” рынков, то есть при формировании портфеля ведущих компаний (“голубых фишек”) на основе индекса. Но достоверность этого метода более сомнительна, когда речь идет об акциях более мелких и менее ликвидных компаний, информация о которых распространяется неидеально. Нередко крупные учреждения делят свои фонды между разными управляющими с разными стилями или навыками. В простейшей форме это может заключаться в передаче определенного процента фонда (обычно 70 – 80%) пассивному управляющему, а остальной части – активному управляющему с распоряжением вкладывать средства в акции небольших компаний.

При выборе элементов портфеля и управлении им любому инвестору, независимо от его целей и предпочтений придется столкнуться с фактором, который необходимо принимать во внимание, хотя и невозможно точно рассчитать- с риском.

Риск инвестиционного портфеля

Риск портфеля – это возможность наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по привлечению ресурсов для его формирования. Хотя в связи с риском основной причиной беспокойства является убыток, было бы справедливо сказать, что к риску получения прибыли можно относиться также. Озабоченность возникает из-за неопределенности. Риск неполучения ожидаемого дохода от конкретной инвестиции можно разделить на две части:

1) рыночный риск- это минимальный уровень риска, которого можно достичь путем диверсификации по широкой группе ценных бумаг. Колебания дохода зависят от экономической, психологической, политической обстановки, воздействующей одновременно на все ценные бумаги.

2) специфический риск- вызывается событиями, относящимися только к компании или эмитенту, такими, как управленческие ошибки, новые контракты, новые продукты, слияния и приобретения, и т.п.

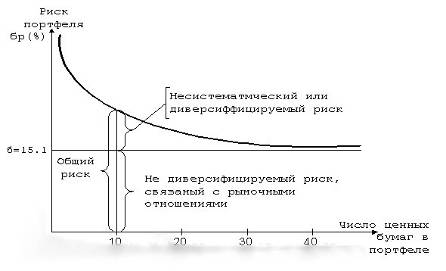

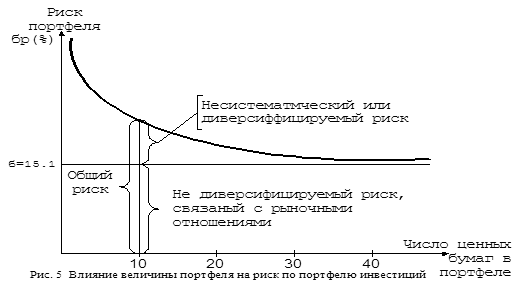

30-летнее исследование ценных бумаг, обращавшихся на Нью-Йоркской фондовой бирже (1927-1960) показало, что примерно половина вариации типичной ценной бумаги объясняется рыночным риском, а другая половина- специфическим риском.

В результате исследования возник вопрос: какое количество ценных бумаг достаточно для значительного сокращения специфического риска? Естественно, что многие инвесторы полагают, что портфель с 20 ценными бумагами диверсифицирован в два раза лучше, чем портфель с 10 ценными бумагами. На практике большинство портфелей обычно слишком диверсифицированы в том смысле, что они состоят из слишком большого количества ценных бумаг. Хотя цель включения такого количества ценных бумаг- диверсификация портфеля, на практике результаты от этого становятся хуже. Приходится тратить управленческие ресурсы и время на то, чтобы обновлять информацию по чрезмерному количеству ценных бумаг, содержащихся в таком портфеле. Следует заметить, что попытка отслеживать и быть в курсе событий по большому количеству ценных бумаг требует больших затрат времени.

Исследования показали, что 7-10 ценных бумаг в принципе достаточно для достижения приемлемого уровня диверсификации, при котором устраняется 70-80% специфического риска. На деле требуемое количество ценных бумаг может быть еще меньше, поскольку выбор ценных бумаг для этих исследований был случайным.

Причина диверсификации - в попытке распределить риск по портфелю, поскольку с каждой ценной бумагой и с каждой отраслью связаны свои риски. Предполагается, что инвестор отрицательно относится к риску. Это означает, что инвестор не будет брать на себя неоправданный риск. Диверсификация портфеля снижает риск, поскольку общая сумма рисков по каждой ценной бумаге не равна риску по портфелю в целом.

Если диверсификация- это процесс распределения средств по инвестициям в целях сокращения риска, то хеджирование- это процесс, направленный на снижение риска по основной инвестиции.

Большинство арбитражных сделок- это форма хеджирования, когда трейдер пытается получить небольшую прибыль за счет неправильного соотношения цен между двумя сходными инструментами, но при этом не обязательно подвергается рыночному или специфическому риску. Производные инструменты являются естественными продуктами для использования при хеджировании.

Существуют следующие основные виды рисков:

Портфельный риск – понятие агрегированное, которое, в свою очередь, включает многие виды конкретных рисков: риск ликвидности, кредитный риск, капитальный риск и т.д.

Капитальный риск представляет собой общий риск на все вложения в инвестиционные проекты, риск того, что инвестор не сможет их вернуть не понеся потерь.

Селективный риск – риск неправильного выбора проекта в качестве объекта инвестирования в сравнении с другими проектами при формировании портфеля.

Риск законодательных изменений – риск, заключающийся в возможности изменения законодательства, что может привести к изменению условий инвестирования.

Риск ликвидности – риск, связанный с возможностью потерь при реализации проекта.

Инфляционный риск – риск того, что при высокой инфляции доходы, получаемые инвестором, обесценятся быстрее, чем вырастут, и инвестор понесет реальные потери.

Страновой риск – риск вложения средств в предприятия, находящиеся под юрисдикцией страны с неустойчивым социальным и экономическим положением.

Отраслевой риск – риск, связанный со спецификой отдельных отраслей.

Наиболее типично управление, конечной целью которого является достижение прибыльности портфеля при обеспечении ликвидности портфеля.

Многие экономисты пытались сформулировать подход к формированию портфеля, дать рекомендации по управлению им, но дело в том, что нет единого верного, так как на рынке ценных бумаг слишком много факторов- как индивидуальных характеристик инвесторов, так и особенностей каждой отдельно взятой ценной бумаги, не поддающихся обобщению. Среди множества теорий по управлению портфелем наибольшей популярностью пользуется теория Марковица.

Модель Марковица.

Теория портфеля была сформулирована Гарри Марковицем в 1952 году. Его подход начинается с предположения, что инвестор в настоящий момент времени имеет конкретную сумму денег для инвестирования. Эти деньги будут инвестированы на определенный промежуток времени, который называется периодом владения. В конце периода владения инвестор продает ценные бумаги, которые были куплены в начале периода, после чего либо использует полученный доход на потребление, либо реинвестирует его в различные ценные бумаги (либо делает и то, и другое одновременно).

В момент времени t=0 инвестор должен принять решение о покупке конкретных ценных бумаг, которые будут находиться в его портфеле до момента времени t1. Подобную проблему часто называют проблемой выбора инвестиционного портфеля. Принимая решение, инвестор может оценить ожидаемую доходность различных ценных бумаг, основываясь на некоторых предположениях, а затем инвестировать средства в бумагу с наибольшей ожидаемой доходностью. Марковиц отмечает, что это будет неразумным решением, так как типичный инвестор хотя и желает, чтобы доходность была более высокой, но одновременно хочет, “чтобы доходность была бы настолько определенной, насколько возможно”. Это означает, что инвестор, стремясь максимизировать ожидаемую доходность и минимизировать неопределенность (риск) имеет две противоречивые цели, которые должны быть сбалансированы при принятии решения о покупке в момент времени t0. Подход Марковица дает возможность адекватно учесть обе эти цели. Он утверждает, что инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении (риске). Это означает, что инвестор должен оценить оба этих параметра, а затем сделать выбор портфеля, основываясь на соотношении этих параметров. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение- как мера риска. Марковиц предлагает использовать кривые безразличия. Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение , а по вертикальной оси- вознаграждение, мерой которого является ожидаемая доходность.

![]()

Рис.2.Кривые безразличия инвестора

Рисунок представляет собой график кривых безразличия гипотетического инвестора. Каждая кривая линия отображает одну кривую безразличия инвестора и представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора.

В зависимости от восприятия риска инвестором кривые безразличия разных инвесторов различаются:

В зависимости от восприятия риска инвестором кривые безразличия разных инвесторов различаются:

![]()

а) инвестор с высокой степенью избегания риска

![]()

б) инвестор со средней степенью избегания риска

![]()

в) инвестор с низкой степенью избегания риска

· все портфели, лежащие на одной кривой безразличия, являются равноценными для инвестора.

· кривые безразличия не пересекаются.

· инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ниже и правее.

Таким образом, Марковиц утверждает, что максимальный доход от портфеля не должен быть основой для принятия решения из-за элементов риска. Для сведения риска к минимуму портфель нужно диверсифицировать. Уменьшение риска, однако, означает и уменьшение доходности. Фактически нужен такой портфель, в котором соотношение риска и дохода было бы приемлемым для инвестора.

Само собой разумеется, что у каждого инвестора свое отношение к риску- его неприятие или стремление к нему в зависимости от угла зрения. Некоторые инвесторы предпочитают высокий риск, в то время как другие стремятся свести его к минимуму. Естественно, что чем выше риск, тем выше должен быть ожидаемый доход.

Диверсификация по Марковицу представляет собой сочетание ценных бумаг, имеющих менее чем позитивную корреляцию с тем, чтобы сократить риск, не сокращая ожидаемого дохода. В целом, чем меньше корреляция между ценными бумагами, тем меньше степень риска по портфелю. Проще говоря, это означает включение в портфель ценных бумаг, из которых одна поднимается в цене в то время, как другая падает.

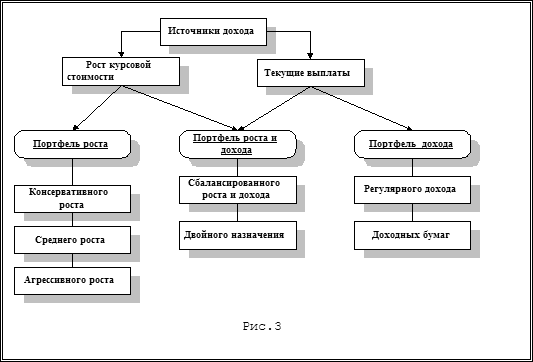

Исследуя различные портфели, финансисты и экономисты рекомендуют некую примерную структуру типичного портфеля.

Структура портфеля.

Подход к созданию портфеля формируется с учетом потребностей, целей и требований выгодоприобретателя портфеля.

При любом портфеле наверняка будет необходимость в некоторой сумме денег на депозите. Этим преследуются две цели.

1) если клиенту срочно потребуются средства, управляющему его инвестициями не понадобится продавать ценные бумаги, особенно если на рынке в данный момент не очень благоприятная ситуация, и

2) Если управляющий найдет ценную бумагу, которую он особенно хотел бы приобрести (возможно, новый выпуск), опять же ему не придется продавать другие бумаги.

Далее, в качестве своего рода защитного механизма, в портфель, скорее всего войдут облигации. Это будет часть портфеля с низкой степенью риска, которая также будет приносить доход, и, возможно, небольшой прирост капитала в долгосрочном плане.

Если двигаться вверх по шкале риска, следующая часть портфеля, возможно, будет состоять из долевых ценных бумаг (обыкновенных акций). Здесь может иметься ряд различных компаний из разных отраслей, что должно обеспечивать разнообразную семь из качественных бумаг, приносящих долгосрочный доход, и более рисковых акций, выпущенных для оздоровления компании, и акций новых выпусков.

Производные инструменты также нередко используются в портфеле. В некоторых случаях- для снижения риска, т.е. покупка опционов пут; продажа опционов колл (для получения дополнительного дохода); или использование фьючерсов для защиты позиций (вместо того, чтобы продавать акции и платить налоги) или для переключения с одного класса активов на другой (также называется распределением средств по классам активов).

В каждую из вышеперечисленных групп могут войти не только национальные, но также и зарубежные ценные бумаги.

В целом, хотя результат во многом зависит от целей клиента, типичный портфель может состоять из следующих инвестиций:

| ДЕНЕЖНЫЕ СРЕДСТВА НА ДЕПОЗИТЕ | 4% |

| ОБЛИГАЦИИ | 20% |

| АКЦИИ НАЦИОНАЛЬНЫХ КОМПАНИЙ | 40% |

| АКЦИИ ЗАРУБЕЖНЫХ КОМПАНИЙ | 26% |

| ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ | 10% |

| ИТОГО | 100% |

“Оправдают ли будущие выгоду сегодняшние затраты и риск?” В инвестиционном анализе используется определенная система аналитических методов и показателей, которая в совокупности позволяет прийти к достаточно надежному и объективному выводу. Наиболее часто применяют следующие основные методы, которые, в свою очередь, объединяются в две группы:

1)Методы, основанные на применении концепции дисконтирования:

· метод определения чистой текущей стоимости;

· метод расчета внутренней нормы доходности;

· метод расчета дисконтного срока окупаемости;

· метод доходности;

2)Методы, не предполагающие использования концепции дисконтирования:

· метод расчета срока окупаемости проекта;

· метод определения бухгалтерской нормы доходности;

1)Методы, основанные на применении концепции дисконтирования:

В основе данных методов лежит принцип дисконтирования денежного потока. Этот принцип основан на использовании финансовых вычислений, то есть расчетов, позволяющих соизмерять разновременные платежи и поступления. Необходимость учета фактора времени вытекает из самой сути инвестиционных операций. Очевидно, что 100 рублей, имеющиеся сегодня, и 100 рублей, которые можно будет получит, скажем, через 5 лет, имеют разную ценность для их владельца (даже если не существует инфляции и риска неполучения данной суммы). ПРИМЕР

Рассмотрим вложение на банковский депозит 100 руб сроком на 5 лет при ставке 10% годовых при условии, что владелец НЕ снимает полученные к конце каждого года полученные 10%, но оставляет их на счете с целью реинвестирования по той же процентной ставке.

| Год | Средства на конец года | Проценты | Сумма с процентами | Формула расчета |

| 0 | 100 | 10 | 110 | 100*(1+0,1) |

| 1 | 110 | 11 | 121 | 100*(1+0,1)2 |

| 2 | 121 | 12,1 | 133,1 | 100*(1+0,1)3 |

| 3 | 133,1 | 13,3 | 146,4 | 100*(1+0,1)4 |

| 4 | 146,4 | 14,6 | 161 | 100*(1+0,1)5 |

| 5 | 161 |

Таб.2.Ценность денег во времени

Таким образом, сумма 100 руб. В каждый будущий период времени может быть оценена по-разному. Обычно ценность суммы в нулевой (начальный ) период принято называть сегодняшней стоимостью (PRESENT VALUE, PV), конечный будущий период- будущей стоимостью (FUTURE VALUE, FV). Суммы, относящиеся к разным периодам времени, можно сопоставлять только после приведения их к одному периоду. Процесс приведения сравниваемых величин к сегодняшней стоимости называется дисконтированием.

Для того, чтобы привести будущую стоимость инвестиции к её текущей стоимости, необходимо умножить на коэффициент дисконтирования (дисконтировать) все денежные доходы, связанные с инвестицией, и суммировать полученные величины.

Коэффициент дисконтирования 1/(1+r)n (где n- число периодов) определяется с учетом доходности по альтернативному вложению,(r- ставка процента по альтернативному вложению)

В принципе для сравнения можно выбрать любой период времени в будущем, и к этому периоду привести все сравниваемые величины, тогда эта операция будет называться наращением.

Коэффициент наращения равен величине, обратной величине коэффициента дисконтирования = (1+r)n

Оба коэффициента вычисляются из формулы

FV=PV(1+r)n

где FV- будущая стоимость инвестиций,

PV- текущая стоимость.

Общая формула для расчета текущей стоимости при условии выплаты дохода через равные промежутки времени и возврате основной суммы в конце срока:

PV= P1+ P2 +...+Pn +FV ,

1+r (1+r)2 (1+r)n (1+r)n

Чистый приведенный доход

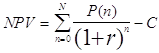

В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value) .

Чистый приведенный доход (NPV) представляет собой разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей доходов и расходов (капитальных вложений).

Ориентиром при установлении нормы дисконтирования является ставка банковского процента или доходность вложений средств в высоколиквидные ценные бумаги.

Чистый приведенный доход NPV вычисляется по формуле:

,

,

где:

n – годы реализации инвестиционного проекта (n = 1, 2, 3, …, T);

P(n) – поток платежей (наличности) в году n;

r – ставка дисконтирования.

C- первоначальные вложения

Экономический смысл ставки дисконтирования следующий: ее величина соответствует минимально приемлемой для инвестора норме дохода на капитал (как правило, ставка привлечения депозитов в коммерческих банках).

Отметим, что вместо годового интервала в этих формулах могут использоваться и меньшие временные интервалы – месяц, квартал, полугодие.

Чистый приведенный доход-это абсолютный показатель и, следовательно, зависит от масштабов инвестиционных вложений. Данное обстоятельство необходимо учитывать при сравнении нескольких инвестиционных проектов.

Не менее важным показателем для финансового анализа производственных инвестиций наряду с чистым приведенным доходом является внутренняя норма доходности.

Внутренняя норма доходностиВнутренняя норма доходности (internal rate of return – IRR) – показатель, позволяющий оценить степень привлекательности альтернативного размещения инвестиционных ресурсов корпорации.

Под этим критерием понимают такую расчетную ставку приведения, при которой капитализация получаемого дохода дает сумму, равную инвестициям, и, следовательно, капиталовложения окупаются, но не приносят прибыль. Иначе говоря, при начислении на сумму инвестиций процентов по ставке, равной внутренней норме доходности J, обеспечивается получение распределенного во времени дохода, эквивалентного инвестициям. Чем выше эта норма, тем больше эффективность инвестиций. Данный параметр может быть как положительной, так и отрицательной величиной. Последнее означает, что инвестиции не окупаются. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются.

Пусть i – приемлемый для инвестора уровень ставки процента. Очевидно, что разность ставок (J – i) характеризует эффективность инвестиционной (предпринимательской) деятельности. С чисто финансовых позиций инвестиции имеют смысл только тогда, когда J>i. При J<i нет оснований для осуществления инвестиций, так как доходность ниже принятого норматива; если же под i понимается стоимость заемных средств, то инвестиции просто убыточны.

Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций Для дальнейшего анализа обычно отбираются только те проекты, которые обеспечивают некоторый приемлемый для данного инвестора уровень доходности.

Экономический смысл этого показателя можно пояснить следующим образом.

В качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени) под некоторый банковский процент. Причем, распределенные во времени доходы, получаемые от реализации инвестиционного проекта, также помещаются на депозитный счет в банке под тот же процент. То есть, при ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет.

Таким образом, при этой ставке ссудного процента обе альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, внутренняя норма доходности является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные инвестиционные проекты.

Из сказанного следует, что уровень внутренней нормы доходности полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются.

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, внутренняя норма доходности определяется как решение следующего уравнения относительно неизвестной величины r:

,

,

где

r = IRR – внутренняя норма доходности, соответствующая потоку платежей Р(n).

Как правило существует единственное значение внутренней нормы доходности. Однако на практике могут встречаться более сложные случаи, когда это уравнение имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в проект возникает необходимость дополнительных вложений. В последнем случае следует руководствоваться наименьшим значением из полученных решений.

Дисконтный срок окупаемости инвестицийДисконтный срок окупаемости (payback method) – это один из наиболее часто применяемых показателей, особенно для предварительной оценки эффективности инвестиций.

Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Величина h, рассматриваемая как номер интервала срока окупаемости, определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

Основной недостаток срока окупаемости как показателя эффективности капитальных вложений заключается в том, что он не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости.

Такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

Данный метод наиболее оправдан, когда инвестор в большей степени озабочен решением проблемы ликвидности, а не прибыльности проекта- главное, чтобы инвестиции окупились как можно скорее. Метод также хорош, в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект.

2) Методы, не предполагающие использования концепции дисконтирования

Простой срок окупаемости

Срок окупаемости как метод оценки проектов настолько прост и нагляден, что, несмотря на присущие ему серьезные недостатки, он довольно часто используется при оценке проектов. Сроком окупаемости является период, в течение которого первоначальные инвестиции окупаются доходами от реализации проекта.

Срок окупаемости не может являться единственным методом оценки проекта, он не учитывает доходы за пределами окупаемости и не соизмеряет доходы, относящиеся к разным периодам. Также он не учитывает разность стоимости во времени. Но как дополнительная характеристика проекта, предоставляющая важную для инвестора информацию, срок окупаемости часто используется в практических расчетах. Многие фонды и кредитные организации используют срок окупаемости как метод первичного отбора проектов, например, отказываясь рассматривать проекты со сроком окупаемости выше или ниже определенного периода. Проекты, удовлетворяющие этому условию, проходят дальнейшую проверку с помощью других методов.

Бухгалтерская норма доходности.

Этот метод является также простым и доступным. Бухгалтерская норма доходности показывает, сколько процентов в год инвестор зарабатывает на свои инвестиции. Вычислить ARR можно, разделив среднюю годовую прибыль проекта на среднюю годовую величину инвестиций. Широкое использование данного показателя объясняется рядом его достоинств:

· прост и очевиден при расчете;

· ориентирует именно на те варианты инвестирования, которые непосредственно связаны с уровнем дохода, интересующего инвестора в первую очередь;

Слабости же показателя бухгалтерской нормы доходности являются оборотной стороной его достоинств:

· он не учитывает разноценности денег во времени (также, как и срок окупаемости);

3) Прочие показатели

Доходность к погашениюДоходность к погашению – один из основных показателей для оценки привлекательности той или иной ценной бумаги. Расчет его состоит в исчислении суммы дохода, приходящего на рубль вложенных средств. Это позволяет оценить эффективность инвестиций и сравнить различные бумаги между собой.

Доходность к погашению рассчитывается как отношение дохода выплачиваемого по ценной бумаге к стоимости ее приобретения

,

,

где

R – доходность к погашению;

Pr – price of return – цена погашения ценной бумаги;

Pb – price of buying – цена приобретения ценной бумаги.

Если необходимо рассчитать текущую доходность то в формуле цена погашения заменяется текущей рыночной стоимостью ценной бумаги. Таким образом, в любой момент времени можно измерить текущую стоимость и доходность инвестиционного портфеля.

Дивидендная ставкаДивидендная ставка используется для оценки привлекательности акций корпораций на финансовом рынке, обычно рассматривается в динамике и позволяет судить об объемах получаемой корпорацией эмитентом прибыли.

ЛиквидностьКак и любая инвестиционная ценность каждая ценная бумага имеет определенную цену в каждый момент времени, то есть текущую стоимость. Эта стоимость зависит от многих параметров, но практически всегда она опосредованно отражает ситуацию в корпорации - эмитенте. В такой ситуации в связи с понятием стоимости и текущей цены бумаг возникло понятие ликвидности. Ликвидность ценной бумаги отражает уровень потерь при реализации ценной бумаги немедленно. Поэтому ликвидность может быть измерена как соотношение цены спроса и цены предложения, причем чем меньше эта разница, тем ликвиднее бумага и наоборот.

В этом случае ликвидность равна

,

,

где

ЛЦБ – ликвидность ценной бумаги;

Pd – demand price – текущая цена спроса;

Pof – offer price – текущая цена предложения.

Вполне закономерно, что могут существовать и другие формулы для определения ликвидности, но экономический смысл ликвидности от этого не меняется.

Курсовая стоимость

Каждая ценная бумага имеет определенную курсовую стоимость на биржевом или внебиржевом рынке. Курсовая стоимость отражает реальную стоимость ценной бумаги, поэтому она может отличаться от номинальной во много раз. Динамика курсовой стоимости показывает как меняются предпочтения участников рынка ценных бумаг по отношению к конкретной бумаге. Если курсовая стоимость колеблется вместе с колебаниями фондовых индексов, то бумага имеет среднюю надежность. Понижательная тенденция в изменении курсовой стоимости является следствием неблагоприятных известий. В случае, если курсовая стоимость бумаги растет, то можно сделать вывод о ее инвестиционной привлекательности.

Существуют различные модели прогноза курсовой стоимости, в соответствии с которыми можно с определенной степенью уверенности прогнозировать ее изменения. Однако как и любой прогноз, результаты прогноза курсовой стоимости могут быть недостоверными, потому что на рынок оказывает влияние большое количество факторов.

Введение акций общества в листинг РТС делает их более известными на российском фондовом рынке, так как листинг РТС включает в себя всех эмитентов с развитым рынком акций.

После укрепления позиций общества на российском фондовом рынке как правило проводится информационная поддержка и создание условий для выпуска АДР. В настоящее время одним из основных требований рынка к корпорациям-эмитентам является информационная открытость и доступность.

В частности, необходимы ежеквартальные публикации в специализированных изданиях финансовой отчетности и производственных показателей, новостей общества. Упоминания о производственной и инвестиционной деятельности должны регулярно печататься в ведущих центральных периодических изданиях. При этом появляется необходимость создавать требуемый имидж акционерного общества для инвесторов, а также корректировать неблагоприятную конъюнктуру, что приносит средние долгосрочные выгоды эмитенту и акционерам в виде повышения курсовой стоимости данных ценных бумаг.

Российские ценные бумаги все активнее вливаются в оборот международных фондовых рынков.

Так, с помощью программы выпуска депозитарных расписок (АДР) "Мосэнерго" удалось привлечь 22,5 млн. долл. Наиболее эффективная программа выпуска АДР осуществлена РАО "Газпром" – объем заказов в четыре раза превысил запланированную выручку. НК "ЛУКойл" разработал аналогичную программу. Для того чтобы облегчить вовлечение акций российских предприятий в мировой оборот капитала, подготовлена программа российских депозитарных расписок (АДР) для 14 предприятий-эмитентов, среди которых крупные АО топливно-энергетического комплекса, связи, морского транспорта.

Нельзя не отметить прорыв на американский фондовый рынок компании "Вымпелком" (известной под торговой маркой "БиЛайн"). Ее акции прошли листинг на Нью-Йоркской фондовой бирже и с середины ноября 1996 г. котируются наряду с акциями крупнейших зарубежных компаний.

В декабре 1996 года АО "Татнефть" стала первой российской нефтяной компанией, акции которой были включены в листинг Лондонской фондовой биржи. Выручка правительства Татарии от размещения на Лондонской фондовой бирже ADR на 11,5% акций "Татнефти" (из госпакета) составила около 103 млн. долл., половина из них инвестирована в проекты "Татнефти".

Сейчас компания готовится к выпуску ADR 3-го уровня и к включению их в листинг Нью-Йоркской фондовой биржи. До конца этого года "Татнефть" планирует выпустить еврооблигации на 200-300 млн. долл. Агентства Standards Poor's и Moody's присвоили АО "Татнефть" корпоративные кредитные рейтинги соответственно В+ и Ва2.

IV Специфика российского рынка ценных бумаг

Ключевой задачей, которую должен выполнять РЦБ в России, является прежде всего обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока национальных и зарубежных инвестиций на российские предприятия, формирование необходимых условий для стимулирования накопления и трансформации сбережений в инвестиции, также восстановление нормального функционирования и доверия к государственным ценным бумагам, а также:

· содействие в формировании условий для экономического роста;

· эффективное финансирование дефицита федерального бюджета посредством выпуска различных типов государственных ценных бумаг;

· надежная защита прав инвесторов;

· развитие процессов интеграции регионов России на основе формирования единого цивилизованного фондового рынка;

· стимулирование вложения капиталов преимущественно в российскую экономику;

· превращение России в один из самостоятельных центров фондовой торговли;

В тоже время текущее развитие российской экономики протекает на фоне инвестиционного кризиса, который выражается как в острой нехватке инвестиционных ресурсов на рынке, так и в нежелании инвесторов (как внутренних, так и внешних) вкладывать средства в промышленность. Причин здесь несколько, но главная- высокий уровень инвестиционных рисков: политических, валютных, рыночных, законодательных, др. В этой ситуации особое значение приобретает мобилизация внутренних источников инвестиций и в особенности денежных средств населения.

Принимая во внимание масштаб задач, которые предстоит решить в ближайшее десятилетие, очевидно, Россия не может полагаться только на бюджетную систему и банковский сектор для обеспечения финансирования реконструкции экономики. Очевидно, что роль рынка ценных бумаг в этой связи приобретает исключительно важный характер. Соответственно, трудно переоценить необходимость эффективного регулирования рынка ценных бумаг:

· регулирование дает “правила игры” для цивилизованной конкуренции между участниками рынка, которая в конечном итоге приводит к расширению и улучшению качества предлагаемым инвесторам услуг;

· регулирование призвано создавать условия, позволяющие населению с уверенностью вкладывать средства, а участникам рынка- безбоязненно расширять свой бизнес;

· регулирование должно обеспечивать высокие стандарты поведения участников, минимизируя риск мошенничества и злоупотреблений.

В силу вышеуказанных экономических и социальных причин и в силу важности этой отрасли для развития и стабилизации экономики рынок ценных бумаг на сегодняшний день рассматривается как область интенсивного регулирования, то есть расширяется сфера присутствия и степень прямого вмешательства государственных органов в этот сектор экономики.

Этот принцип справедлив и по отношению политики в области квалификационных требований, целью которой является контроль профессиональной компетенции лиц, работающих на рынке ценных бумаг, их приверженности законодательству, нормам деловой и профессиональной этики. Аттестация руководителей и специалистов профессиональных участников рынка ценных бумаг является практической реализацией указанной политики.

Регулирование ряда деятельности участников рынка ценных бумаг полностью или частично ( в отдельных аспектах их деятельности) отнесено к компетенции различных ведомств. В итоге совокупное регулирование РЦБ в России осуществляется: ФКЦБ, Центральным банком России, Министерством финансов России, Антимонопольным комитетом, Госсналогслужбой и др. органами.

ФКЦБ

Федеральная комиссия по рынку ценных бумаг (ФКЦБ России) является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг, обеспечению прав инвесторов, акционеров и вкладчиков.

ФКЦБ России создана в соответствии с Федеральным законом "О рынке ценных бумаг" и Указом Президента Российской Федерации от 1 июля 1996 года N 1009 и является правопреемником Федеральной комиссии по ценным бумагам и фондовому рынку. ФКЦБ России подчиняется непосредственно Президенту Российской Федерации по вопросам, закрепленным за ним Конституцией Российской Федерации и законодательством Российской Федерации. Комиссия является коллегиальным органом и состоит из 6 человек. Члены ФКЦБ России назначаются и освобождаются от должности Президентом Российской Федерации.

ФКЦБ России разрабатывает основные направления развития фондового рынка, координирует деятельность государственных органов по вопросам его регулирования, устанавливает требования к проспектам эмиссии и операциям с ценными бумагами, лицензирует различные виды профессиональной деятельности на рынке. В функции Комиссии входит контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг и их саморегулируемыми организациями требований законодательства Российской Федерации, а также стандартов и правил, утвержденных ФКЦБ России.

Деятельность Комиссии направлена на развитие российского рынка ценных бумаг, обеспечивающего привлечение инвестиций в экономику страны. Для достижения этих целей необходимо решить целый ряд задач. Одна из них -- построение инфраструктуры фондового рынка, без которой невозможно его дальнейшее развитие и увеличение объемов торговли. ФКЦБ оказывает всемерную поддержку инфраструктурным проектам -- созданию торговых систем, клиринговых и расчетных организаций, депозитариев.

Другое приоритетное направление работы Комиссии -- защита прав субъектов фондового рынка -- инвесторов, эмитентов, профессиональных участников. Поэтому особое внимание ФКЦБ России уделяет совершенствованию нормативной правовой базы фондового рынка, повышению информационной прозрачности, открытости рынка.

Поскольку порядок на фондовом рынке не может поддерживаться силами лишь государственных органов, особое значение в системе регулирования рынка приобретают саморегулируемые организации его профессиональных участников. Именно саморегулируемым организациям может быть передана часть полномочий ФКЦБ России по лицензированию и контролю за деятельностью участников рынка. При этом передача полномочий по регулированию рынка основана на принципе ответственности за результаты. Так, саморегулируемые организации, получившие полномочия по лицензированию участников рынка, отвечают за деятельность последних.

Для рассмотрения вопросов межведомственного характера в ФКЦБ России создается совещательный орган -- коллегия, состоящая из 15 членов. В состав коллегии входят как члены Комиссии, так и представители федеральных органов исполнительной власти, палат Федерального Собрания Российской Федерации, Министерства финансов и Центрального банка. Решения коллегии ФКЦБ России носят рекомендательный характер.

Консультационно-совещательным органом, который в обязательном порядке рассматривает проекты постановлений Комиссии, является Экспертный совет при ФКЦБ России, состоящий из 25 членов. В Экспертный совет входят представители государственных органов -- Администрации Президента Российской Федерации, Министерства финансов, МВД, Госкомимущества, Госналогслужбы, Центрального банка, Российского фонда федерального имущества. В Экспертном совете представлены сами профессиональные участники фондового рынка, их саморегулируемые организации, союзы и объединения. Кроме того, в состав совета входят независимые эксперты. ФКЦБ России:

1) осуществляет разработку основных направлений развития рынка ценных бумаг и координацию деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг;

2) утверждает стандарты эмиссии ценных бумаг, проспектов эмиссии ценных бумаг эмитентов, в том числе иностранных эмитентов, осуществляющих эмиссию ценных бумаг на территории Российской Федерации, и порядок регистрации эмиссии и проспектов эмиссии ценных бумаг;

3) разрабатывает и утверждает единые требования к правилам осуществления профессиональной деятельности с ценными бумагами, в том числе стандарты страхования и гарантий на рынке ценных бумаг;

4) устанавливает обязательные требования к операциям с ценными бумагами, в том числе обеспеченных недвижимым имуществом, нормы допуска ценных бумаг к их публичному размещению, обращению, квотированию и листингу, расчетно-депозитарной деятельности. Правила ведения учета и составления отчетности эмитентами и профессиональными участниками рынка ценных бумаг устанавливаются ФКЦБ России совместно с Министерством финансов Российской Федерации;

5) устанавливает единые требования к порядку ведения реестра именных ценных бумаг;

6) устанавливает порядок и осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг и деятельности по оценке и управлению имуществом паевых инвестиционных фондов, а также приостанавливает или аннулирует указанные лицензии в случае нарушения законодательства Российской Федерации о ценных бумагах;

7) выдает генеральные лицензии на осуществление деятельности по лицензированию деятельности профессиональных участников рынка ценных бумаг, а также приостанавливает или аннулирует указанные лицензии. Аннулирование генеральной лицензии, выданной уполномоченному органу, не влечет аннулирования лицензий, выданных им профессиональным участникам рынка ценных бумаг;

8) устанавливает порядок, осуществляет лицензирование и ведет реестр саморегулируемых организаций профессиональных участников рынка ценных бумаг и аннулирует указанные лицензии при нарушении требований законодательства Российской Федерации о ценных бумагах, а также стандартов и требований, утвержденных ФКЦБ России;

9) определяет стандарты деятельности инвестиционных (в том числе паевых), негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

10) осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства Российской Федерации о ценных бумагах, стандартов и требований, утвержденных ФКЦБ России;

11) обеспечивает раскрытие информации о зарегистрированных выпусках ценных бумаг, деятельности, связанной с управлением имуществом паевых инвестиционных фондов, профессиональных участниках рынка ценных бумаг и регулировании рынка ценных бумаг;

12) обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

13) утверждает квалификационные требования, предъявляемые к лицам и организациям, осуществляющим профессиональную деятельность с ценными бумагами, к персоналу этих организаций, организует исследования по вопросам развития рынка ценных бумаг;

14) разрабатывает проекты законодательных и иных нормативных актов, связанных с вопросами регулирования рынка ценных бумаг, лицензирования деятельности его профессиональных участников, саморегулируемых организаций профессиональных участников рынка ценных бумаг, контроля за соблюдением законодательных и нормативных актов о ценных бумагах, проводит их экспертизу;

15) разрабатывает соответствующие методические рекомендации по практике применения законодательства Российской Федерации о ценных бумагах;

16) осуществляет руководство региональными отделениями ФКЦБ России;

17) ведет реестр выданных, приостановленных и аннулированных лицензий;

18) устанавливает и определяет порядок допуска к первичному размещению и обращению вне территории Российской Федерации ценных бумаг, выпущенных эмитентами, зарегистрированными в Российской Федерации;

19) обращается в арбитражный суд с иском о ликвидации юридического лица, нарушившего требования законодательства Российской Федерации о ценных бумагах и о применении к нарушителям санкций, установленных законодательством Российской Федерации;

20) осуществляет надзор за соответствием объема выпуска эмиссионных ценных бумаг их количеству в обращении;

21) устанавливает соотношения между размерами объявленной эмиссии акций на предъявителя и оплаченного уставного капитала. Решения ФКЦБ России по вопросам регулирования рынка ценных бумаг, деятельности профессиональных участников рынка ценных бумаг, саморегулируемых организаций профессиональных участников рынка ценных бумаг и контроля за соблюдением законодательства Российской Федерации и нормативных актов о ценных бумагах принимаются в форме постановлений.

Постановления принимаются на заседании ФКЦБ России большинством голосов при условии, что на нем присутствует не менее двух третей членов комиссии. При равенстве голосов в процессе голосования принимается то решение, за которое проголосовал председатель ФКЦБ России.

Постановления, принятые ФКЦБ России, подписываются председателем ФКЦБ России, а в его отсутствие - первым заместителем председателя ФКЦБ России. Протоколы заседаний ФКЦБ России подписываются председателем ФКЦБ России и секретарем ФКЦБ России.

Члены ФКЦБ России имеют право требовать внесения их мнения по отдельным вопросам в протокол, а также приобщения к протоколу особого мнения в письменной форме и отдельных материалов. Подготовка и принятие документов, в которых ФКЦБ России специально выделяется кредитная организация, производятся по согласованию с Центральным банком Российской Федерации.

Регулирование операций с валютными фондовыми ценностями производится ФКЦБ России по согласованию с Центральным банком Российской Федерации. 8.Постановления ФКЦБ России по вопросам, отнесенным к ее компетенции, обязательны для исполнения федеральными министерствами и иными федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления, а также профессиональными участниками рынка ценных бумаг и их саморегулируемыми организациями. Принятие постановлений ФКЦБ России без предварительного рассмотрения их на Экспертном совете при ФКЦБ России по рынку ценных бумаг не допускается.

Постановления ФКЦБ России подлежат обязательному опубликованию.

Постановления ФКЦБ России вступают в силу со дня их официального опубликования и не подлежат регистрации в Министерстве юстиции Российской Федерации.

Постановления ФКЦБ России могут быть обжалованы физическими и юридическими лицами в суд или в арбитражный суд. Нормативные акты по вопросам регулирования рынка ценных бумаг, деятельности профессиональных участников рынка ценных бумаг, саморегулируемых организаций профессиональных участников рынка ценных бумаг принимаются федеральными министерствами и иными федеральными органами исполнительной власти в пределах их компетенции только по согласованию с ФКЦБ России. ФКЦБ России вправе:

1) выдавать генеральные лицензии на осуществление лицензирования профессиональных участников рынка ценных бумаг, а также на осуществление контроля на рынке ценных бумаг федеральным органам исполнительной власти (с правом делегирования функций по лицензированию их территориальным органам);

2) квалифицировать ценные бумаги и определять их виды в соответствии с законодательством Российской Федерации;

3) устанавливать обязательные для профессиональных участников рынка ценных бумаг (за исключением кредитных организаций) нормативы достаточности собственных средств и иные показатели, ограничивающие риски по операциям с ценными бумагами;

4) в случаях неоднократного или грубого нарушения профессиональными участниками рынка ценных бумаг законодательства Российской Федерации о ценных бумагах принимать решение о приостановлении или аннулировании лицензии, выданной на осуществление профессиональной деятельности с ценными бумагами.

Немедленно после вступления в силу решения ФКЦБ России о приостановлении действия лицензии государственный орган, выдавший соответствующую лицензию, должен принять меры по устранению нарушений либо аннулировать лицензию;

5) по основаниям, предусмотренным законодательством Российской Федерации, отказать в выдаче лицензии саморегулируемой организации профессиональных участников рынка ценных бумаг, аннулировать выданную ей лицензию с обязательным опубликованием сообщения об этом в средствах массовой информации;

6) организовывать или совместно с соответствующими федеральными органами исполнительной власти проводить проверки деятельности, назначать инспекторов для контроля за деятельностью эмитентов, профессиональных участников рынка ценных бумаг, саморегулируемых организаций профессиональных участников рынка ценных бумаг, а также отзывать их;

7) направлять эмитентам и профессиональным участникам рынка ценных бумаг, а также их саморегулируемым организациям предписания, обязательные для исполнения, а также требовать от них представления документов, необходимых для решения вопросов, находящихся в компетенции ФКЦБ России;

8) направлять материалы в правоохранительные органы и обращаться с исками в суд (арбитражный суд) по вопросам, отнесенным к компетенции ФКЦБ России (включая недействительность сделок с ценными бумагами);

9) принимать решения о создании и ликвидации региональных отделений ФКЦБ России;

10) применять меры к должностным лицам и специалистам, имеющим квалификационные аттестаты на право совершения операций с ценными бумагами, в случае нарушения законодательства Российской Федерации;

11) устанавливать нормативы, обязательные для соблюдения эмитентами ценных бумаг, и правила их применения. ФКЦБ России издает распоряжения по вопросам выдачи, приостановления и аннулирования генеральных лицензий на осуществление лицензирования профессиональных участников рынка ценных бумаг, лицензий на осуществление профессиональной деятельности на рынке ценных бумаг и иных лицензий, а также по вопросам, имеющим распорядительный или индивидуальный характер, не требующим принятия постановлений в соответствии с федеральным законом. Распоряжения ФКЦБ России принимаются при согласии не менее половины ее членов, и подписываются председателем ФКЦБ России или его первым заместителем. Распоряжения ФКЦБ России подлежат опубликованию в случаях, предусмотренных законодательством Российской Федерации. Для рассмотрения вопросов, имеющих межведомственный характер, в ФКЦБ России создается совещательный орган - коллегия ФКЦБ России (далее именуется - коллегия), состоящая из 15 членов и формируемая в соответствии с Федеральным законом "О рынке ценных бумаг".

Персональный состав коллегии утверждается Правительством Российской Федерации. Председателем коллегии по должности является председатель ФКЦБ России.

Коллегия самостоятельно определяет свой регламент, который оформляется распоряжением ФКЦБ России.

Решения коллегии носят рекомендательный характер. При ФКЦБ России создается консультационно-совещательный орган - Экспертный совет при ФКЦБ России по рынку ценных бумаг (далее именуется - Экспертный совет).

Экспертный совет состоит из 25 членов, включая семь представителей государственных органов и организаций, деятельность которых связана с регулированием финансового рынка и рынка ценных бумаг, семь представителей профессиональных участников рынка ценных бумаг, семь представителей саморегулируемых организаций профессиональных участников рынка ценных бумаг, их союзов, ассоциаций, иных общественных объединений и четырех независимых экспертов.

Экспертный совет возглавляет его председатель. Председатель Экспертного совета входит в состав коллегии по должности.

Представители государственных органов и организаций (Администрации Президента Российской Федерации, Министерства финансов Российской Федерации, Министерства внутренних дел Российской Федерации, Государственного комитета Российской Федерации по управлению государственным имуществом, Государственной налоговой службы Российской Федерации, Центрального банка Российской Федерации и Российского фонда федерального имущества) включаются в состав Экспертного совета по представлению этих государственных органов и организаций. Кандидатуры представителей профессиональных участников рынка ценных бумаг избираются в состав Экспертного совета в соответствии с Федеральным законом "О рынке ценных бумаг".

Кандидатуры представителей саморегулируемых организаций профессиональных участников рынка ценных бумаг, их союзов, ассоциаций, иных общественных объединений избираются в состав Экспертного совета указанными организациями самостоятельно.

Персональный состав Экспертного совета утверждается распоряжением ФКЦБ России.

Срок работы членов Экспертного совета - два года со дня их утверждения в составе Экспертного совета с возможностью пролонгации указанного срока на 2-годичный период неограниченное количество раз.

Экспертный совет осуществляет:

•подготовку и предварительное рассмотрение вопросов, связанных с исполнением полномочий ФКЦБ России; •разработку предложений по основным направлениям регулирования рынка ценных бумаг; •предварительное рассмотрение проектов постановлений, принимаемых ФКЦБ России, и их публикацию по требованию любого члена Экспертного совета.

Экспертный совет вправе большинством голосов его членов приостановить на срок до шести месяцев введение в действие постановлений ФКЦБ России. Работа в коллегии и Экспертном совете осуществляется на безвозмездной основе.

Председатель ФКЦБ России: •руководит ее деятельностью; •подписывает решения и иные документы ФКЦБ России; •направляет в установленном порядке предписания; •распределяет обязанности между первым заместителем, заместителями председателя ФКЦБ России и секретарем ФКЦБ России; •организует деятельность рабочего аппарата ФКЦБ России; •назначает на должность и освобождает от должности сотрудников рабочего аппарата ФКЦБ России, принимает решения о их поощрении, применении к ним мер дисциплинарного взыскания; •распоряжается финансовыми средствами ФКЦБ России; •организует подготовку материалов для принятия решений.

ФКЦБ России имеет свои региональные отделения на территории Российской Федерации. Региональные отделения ФКЦБ России образуются решением ФКЦБ России по согласованию с органами исполнительной власти субъектов Российской Федерации и действуют на основании положения, утвержденного ФКЦБ России. Региональные отделения ФКЦБ России обеспечивают:

•выполнение установленных законодательством Российской Федерации норм, •правил и условий функционирования фондового рынка; •реализацию принимаемых ФКЦБ России решений; •контроль деятельности профессиональных участников рынка ценных бумаг.

Председатель регионального отделения ФКЦБ России назначается на должность и освобождается от должности председателем ФКЦБ России по согласованию с главой исполнительной власти субъекта Российской Федерации. ФКЦБ России осуществляет международные связи, в том числе информационный обмен, в соответствии с законодательством Российской Федерации. Деятельность ФКЦБ России обеспечивается рабочим аппаратом. Расходы, связанные с деятельностью ФКЦБ России, осуществляются за счет средств федерального бюджета, направляемых на содержание федеральных органов исполнительной власти. ФКЦБ России является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. ФКЦБ России имеет расчетный счет и иные счета, включая валютный, в банках и других кредитных организациях.

Заключение

Портфель ценных бумаг – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора. Формируя портфель, инвестор исходит из своих "портфельных соображений", которые представляю собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными. Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой.

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля. Управление портфелем представляет собой процесс реализации определенных связей между всеми его элементами. С этих позиций понятие управления портфелем можно описать следующим образом: управление портфелем – определение, установление, регулирование и развитие соотношений между элементами портфеля, обеспечивающих достижение поставленных перед портфелем целей.

На практике успешность управления портфелем зависит от того, насколько велики ресурсы, позволяющие достичь поставленной перед портфелем цели, и как они используются. Как следствие возникает проблема оптимального размещения ограниченного объема ресурсов.Цели портфеля могут быть альтернативными и соответствовать различным типам портфелей. Например, если ставится цель получения процента, то предпочтение при формировании портфеля отдается высокорискованным, низколиквидным, но обещающим высокую прибыль проектам. Если же основная цель инвестора – сохранение капитала, то предпочтение отдается хорошо разработанным проектам, с небольшим риском, высокой ликвидностью, но с заранее известной небольшой доходностью.

Понятие ликвидности портфеля может рассматриваться как способность:

¨ быстрого превращения всего портфеля или его части в денежные средства (с небольшими расходами на реализацию);

¨ своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель или его часть. В данном случае на первый план выходит вопрос о соответствии сроков привлечения источников, с одной стороны, и формировании на их основе вложений средств, с другой.

Формирование и обеспечение неукоснительного соблюдения таких правил деятельности все субъектов РЦБ, при которых РЦБ наиболее эффективно выполняет свои функции является задачей системы государственного регулирования и реализуется посредством специальных госорганов. Участие различных ведомств в регулировании деятельности субъектов РЦБ строится на основе предусмотренного законодательством обязательного согласования всех нормативных актов по вопросам рынка ценных бумаг всех органов государственной власти и управления, принимаемых ими в пределах своей компетенции, с ФКЦБ России.

Список использованных источников

1. Гражданский Кодекс РФ.

2. Федеральный закон «О рынке ценных бумаг».

3. А.Н.Иванов “Обращение и регистрация ценных бумаг”1996, ИНФРА-М

4. И.В.Липсиц, В.В.Коссов “Инвестиционный проект”1996, издательство БЕК

5. М.Н.Симонова “Ценные бумаги: операции с ценными бумагами, бухгалтерский учет и налогообложение. Примеры”1997, информационно-издательский дом ФИЛИНЪ

6. У.Ф.Шарп “Инвестиции”1997, ИНФРА-М

7. Федеральная комиссия по рынку ценных бумаг “Базовый курс по рынку ценных бумаг”1998, Москва

8. Федеральная комиссия по рынку ценных бумаг “Учебное пособие для руководителей и контролеров организаций, осуществляющих брокерскую, дилерскую деятельность и доверительное управление ценными бумагами” 1998, Москва

9. М.И. Кныш, Б.А. Перекатов, Ю.П. Тютиков “Стратегическое планирование инвестиционной деятельности”1998, БИЗНЕС-ПРЕССА, Санкт-Петербург

10. Е.М. Четыркин “Финансовый анализ производственных инвестиций”1998, Издательство ДЕЛО, Москва

11. Е.В. Есипов учебное пособие “Ипотечно- инвестиционный анализ”1998, Издательство Санкт-Петербургского государственного университета экономики и финансов

12. А. Идрисов “Планирование и анализ эффективности инвестиций”1995, Москва

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... на графике KRP=9% включает в себя инфляционную премию 6% Если ожидаемый уровень инфляции вырастет на 2% , то также соответственно на 2 % вырастет и необходимая норма дохода. KRF=K*+IP=3+6=9% Эффективность портфеля ценных бумаг Доходы от финансовых операций и коммерческих сделок имеют раз личную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от ...

0 комментариев