Навигация

Сутність побудови 3‑х рівневої структури системи пенсійного страхування України (2004–2007 роки)

51058

знаков

4

таблицы

15

изображений

1.2 Сутність побудови 3‑х рівневої структури системи пенсійного страхування України (2004–2007 роки)

Згідно з Законом України «Про загальнообов'язкове державне пенсійне страхування «[1] (далі Закон №1058) з 1 січня 2004 року система пенсійного забезпечення в Україні складається з трьох рівнів.

Перший рівень – солідарна система загальнообов'язкового державного пенсійного страхування (далі – солідарна система), що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом №1058.

Другий рівень – накопичувальна система загальнообов'язкового державного пенсійного страхування (далі – накопичувальна система пенсійного страхування), що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених законом.

Третій рівень – система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення.

Перший та другий рівні системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування. Другий та третій рівні системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення.

1.3 Законодавче поле створення системи недержавного пенсійного страхування в Україні

Закон України «Про недержавне пенсійне забезпечення» [5] (далі закон №1057) визначає правові, економічні та організаційні засади недержавного пенсійного забезпечення в Україні, як системи пенсійного страхування 3‑го рівня, та регулює правовідносини, пов'язані з цим видом діяльності.

Система недержавного пенсійного забезпечення – це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб, крім випадків, передбачених законами, у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

Недержавне пенсійне забезпечення здійснюється:

– пенсійними фондами шляхом укладення пенсійних контрактів між адміністраторами пенсійних фондів та вкладниками таких фондів;

– страховими організаціями шляхом укладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду;

– банківськими установами відповідно до цього Закону та законодавства про банківську діяльність шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб, що встановлюється згідно із законом.

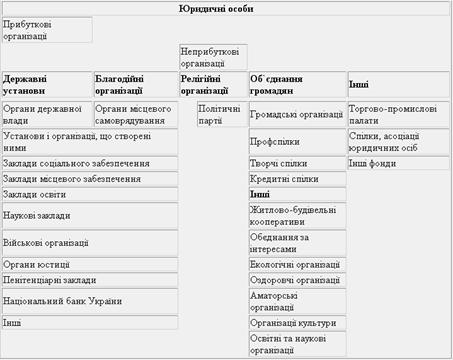

Суб’єкти недержавного пенсійного страхування можуть бути розділені на 3 структурні одиниці: основна інфраструктура, учасники пенсійного страхування та структури забезпечення недержавного пенсійного страхування.

Недержавне пенсійне забезпечення здійснюється на принципах [5]:

– законодавчого визначення умов недержавного пенсійного забезпечення;

заінтересованості фізичних осіб у недержавному пенсійному забезпеченні;

– добровільності створення пенсійних фондів юридичними та фізичними особами, об'єднаннями фізичних осіб та об'єднаннями юридичних осіб;

– добровільної участі фізичних осіб у системі недержавного пенсійного забезпечення та вибору виду пенсійної виплати, крім випадків, передбачених цим Законом;

– добровільності прийняття роботодавцем рішення про здійснення пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

– економічної заінтересованості роботодавця у здійсненні пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

– неможливості необґрунтованої відмови роботодавця від здійснення пенсійних внесків до системи недержавного пенсійного забезпечення на користь своїх працівників, якщо роботодавець розпочав здійснення таких пенсійних внесків;

– рівноправності всіх учасників пенсійного фонду, які беруть участь в одній пенсійній схемі;

– розмежування та відокремлення активів пенсійного фонду від активів його засновників і роботодавців – платників пенсійного фонду, адміністратора, компаній з управління активами, страхових організацій з метою унеможливлення банкрутства пенсійного фонду;

– визначення розміру пенсійної виплати залежно від суми пенсійних коштів, облікованих на індивідуальному пенсійному рахунку учасника фонду або застрахованої особи;

– гарантування фізичним особам реалізації прав, наданих їм цим Законом;

цільового та ефективного використання пенсійних коштів;

– державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення;

– відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та іншими нормативно-правовими актами;

– державного регулювання діяльності з недержавного пенсійного забезпечення та нагляду за його здійсненням.

Основні види недержавних пенсійних фондів наведені на рисунку 1.2.

Особливості функціонування недержавних пенсійних фондів [5]:1. Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

2. Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. Провадження пенсійними фондами іншої діяльності, не передбаченої цим Законом, забороняється.

3. Активи пенсійного фонду (пенсійні активи) формуються за рахунок внесків до пенсійного фонду (пенсійних внесків) та прибутку (збитку) від інвестування пенсійних внесків.

4. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду. Забороняється проводити реорганізацію будь-яких пенсійних фондів шляхом поділу чи виділення, а також приєднання, злиття пенсійних фондів різних видів.

5. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова «недержавний пенсійний фонд» або «пенсійний фонд», та яке відрізняється від найменувань будь-яких інших пенсійних фондів, створених на території України.

6. Єдиним органом управління пенсійного фонду є рада пенсійного фонду (рада фонду).

7. Пенсійний фонд не може брати на себе зобов'язання, не пов'язані з діяльністю з недержавного пенсійного забезпечення. Пенсійний фонд не несе відповідальності за зобов'язаннями третіх осіб і не має права передавати свої зобов'язання перед учасниками та вкладниками фонду третім особам, крім випадків, передбачених цим Законом.

2. Аналіз розвитку недержавного пенсійного страхування в україні у 2005–2007 роках

2.1 Основні результати діяльності НПФ на ринках небанківських фінансових послуг України за 2005–2007 роки

Згідно обзорній інформації Держфінпослуг України «Результати розвитку ринків небанківських фінансових послуг України за 12 місяців 2007 року» [16]:

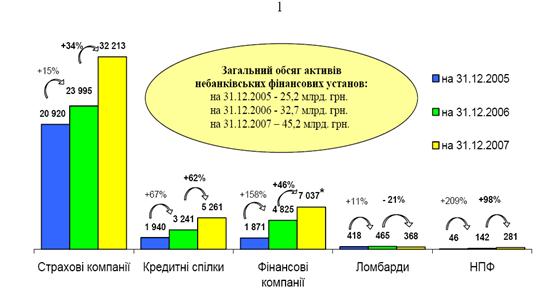

1. Загальна кількість небанківських фінансових установ в Україні становила:

– на 31.12.2005 року – 1 745 з загальним обсягом активів 25,2 млрд. грн;

– на 31.12.2006 року – 1907 з загальним обсягом активів 32,7 млрд. грн.;

– на 31.12.2007 року – 1938 з загальним обсягом активів 45,2 млрд. грн.;

2. Загальна кількість недержавних пенсійних фондів в Україні становила:

– на 31.12.2005 року – 79 з загальним обсягом активів 0,046 млрд. грн.;

– на 31.12.2006 року – 96 з загальним обсягом активів 0,142 млрд. грн.;

– на 31.12.2007 року – 99 з загальним обсягом активів 0,281 млрд. грн.;

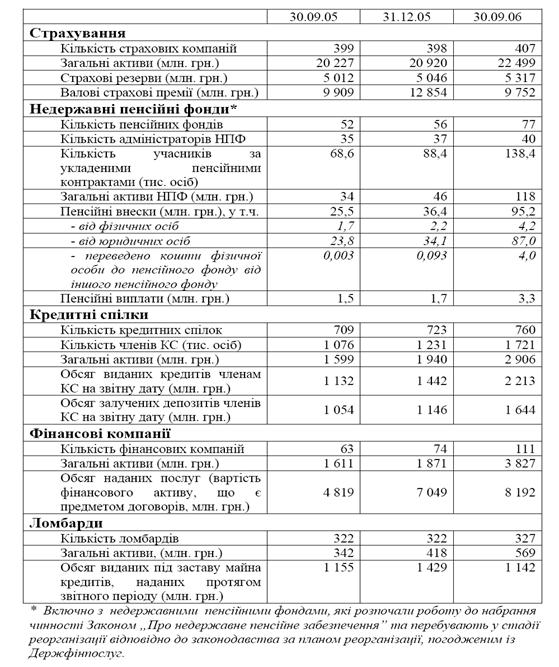

Таблиця 2.1. Основні показники діяльності фінансових установ – учасників ринку небанківських фінансових послуг України у 2005–2006 роках

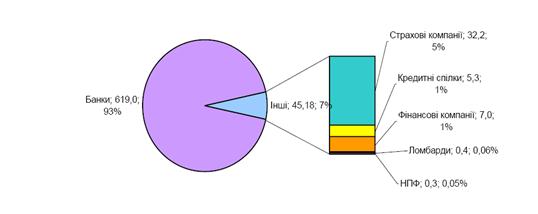

Враховуючи обсяг активів банківської системи України станом на 31.12.2007 року – 619 млрд. грн., частка небанківського сектору на фінансовому ринку України становить всього 7,0%, а частка НПФ – 0,05% (рис. 2.1, 2.2).

Таким чином, станом на початок 2008 року НПФ в Україні не відіграють ніякої ролі на фінансовому ринку держави, хоча темп росту активів НПФ за 2007 рок становить +98%, а темп росту активів всього небанківського сегменту фінансового ринку України (страхові компанії, кредитні спілки, фінансові лізингові та факторингові компанії, фінансові компанії по торгівлі цінними паперами, ломбарди та НПФ) становить +38%.

Рис. 2.2. – Динаміка обсягів активів небанківських фінансових установ, млн. грн. [16]

Рис. 2.3. – Питома вага активів НПФ на фінансовому ринку України станом на 31.12.2007 [16]

Найбільш динамічним серед ринків небанківських фінансових послуг залишається ринок недержавного пенсійного забезпечення. Про це свідчить стрімке зростання не лише активів недержавних пенсійних фондів, а й число їх учасників, а також обсяги пенсійних внесків та виплат.

На кінець ІІІ кв. 2006 року загальна кількість учасників недержавних пенсійних фондів за укладеними контрактами, в тому числі в НПФ, які діяли до року, зросла порівняно з початком року на 56,6% і становила 138 398 фізичних осіб, з них майже 83% учасники «нових» НПФ.

Серед усіх учасників НПФ 24 818 осіб (18%) є безпосередніми вкладниками, на користь 201 особи (0,1%) пенсійні контракти укладено третіми особами (подружжя, діти, батьки), та 113 379 осіб (81,9%) є учасниками відповідно до пенсійних контрактів, укладених вкладниками-юридичними особами.

Рис. 2.4. – Динаміка кількості учасників НПФ у 2005–2006 роках [18]

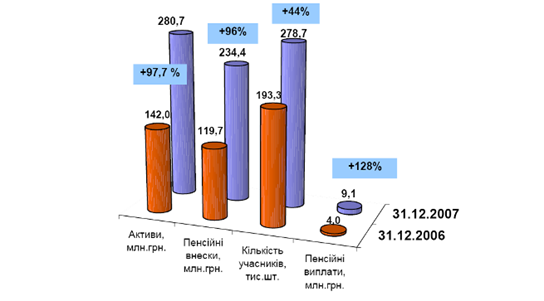

На кінець 2007 року учасниками недержавних пенсійних фондів за укладеними контрактами є 278,7 тис. фізичних осіб, що на 44% більше, ніж на кінець 2006 року (протягом року до системи недержавного пенсійного забезпечення долучилось 85,4 тис. учасників).

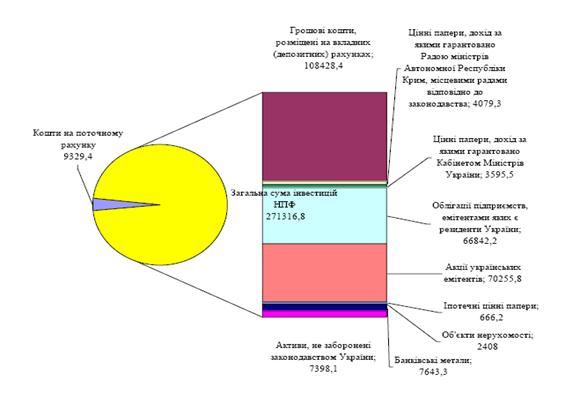

За результатами 12 міс. 2007 року структура розміщення пенсійних активів за напрямами інвестування суттєво не змінилась (рис. 2.5). Як видно з рисунка переважаючими напрямами інвестування пенсійних активів залишаються депозити в банках (40% інвестованих активів), акції (26%) та облігації (25%) підприємств, які є резидентами України.

Рис. 2.5. – Динаміка основних показників системи НПФ України [16]

Рис. 2.6. – Структура інвестованих на 30.06.07 пенсійних активів [17]

Рис. 2.7. – Структура інвестованих на 31.12.07 пенсійних активів НПФ [16]

Суттєвим фактором, що впливає на розмір інвестиційного доходу є також те, що розмір залучених пенсійних внесків є незначним для забезпечення можливості здійснення диверсифікації пенсійних активів у доходні фінансові інструменти. Крім того, такий інструмент, як державні цінні папери, цінні папери місцевих рад, як основні інструменти вкладення пенсійних коштів, не має широкого попиту серед управляючих компаній у зв’язку з низьким рівнем доходності.

На кінець 2007 року витрати, відшкодовані за рахунок активів пенсійного фонду, складали 15 128,6 тис. грн., або 5,43% загальної суми активів пенсійних фондів. Основна частина витрат, що відшкодовується за рахунок пенсійних активів, припадає на оплату послуг адміністратора (7 880,6 тис. грн., або 52,1% від загальної суми витрат), включаючи оплату рекламних та агентських послуг, пов'язаних із функціонуванням пенсійного фонду, та витрат на оприлюднення інформації про його діяльність. При цьому середнє по НПФ значення тарифів на оплату послуг адміністратора складає 3,36% від пенсійних внесків, що на 2,64 процентних пункта менше граничних тарифів на оплату послуг адміністратора, визначених законодавством.

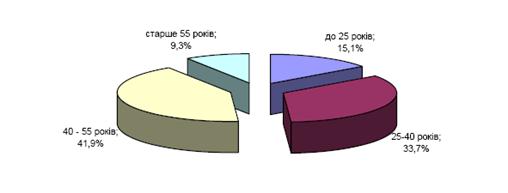

Як і в попередні роки, серед учасників НПФ більшість складали особи віком від 40 до 55 років – 41,9% (2005 р. – 44,2%, 2006 р. – 43%). Разом з тим слід відзначити збільшення частки вікової групи старше 55 років – 9,3% (13,3% у 2005 році, 7% у 2006) та зростання частки учасників НПФ віком до 25 років – 15,1% (8% у 2005 році, 14% у 2006), що можна розцінювати як прояв підвищення довіри людей до перспективності системи недержавного пенсійного забезпечення, яка ще перебуває в стадії свого становлення (рис. 2.8).

Рис. 2.8. – Розподіл учасників НПЗ за віковими групами у 2007 році

Основні показники діяльності недержавних пенсійних фондів свідчать про поступове збільшення уваги до них з боку роботодавців та населення дотримання лімітів витрат на їх обслуговування, що забезпечує подальший розвиток накопичуваної системи пенсійного забезпечення в Україні.

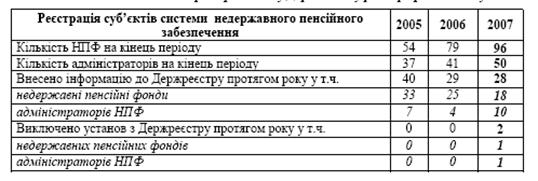

На кінець 2007 року до Державного реєстру фінансових установ було внесено інформацію про 96 недержавних пенсійних фондів (НПФ) та 50 адміністраторів НПФ (табл. 2.2).

Таблиця 2.2. Кількість НПФ та адміністраторів НПФ у Державному реєстрі фінансових установ станом на 01.01.2008 року [19]

Таблиця 2.3. Кількість компаній по управлінню активами НПФ та банків-зберігачів активів НПФ в Україні станом на 01.01.2008 року [19]

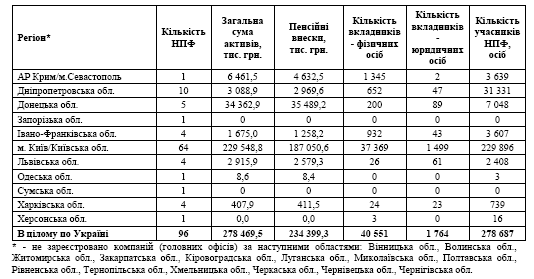

Загальний розподіл пенсійних фондів по регіонах України залишається відносно сталим. Найбільша кількість недержавних пенсійних фондів зареєстрована в м. Києві – 64 з 96.

Рис. 2.9. – Розподіл недержавних пенсійних фондів по регіонам України станом на 31.12.07 [19]

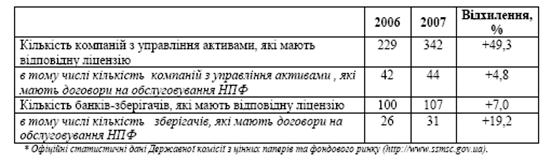

Активами недержавних пенсійних фондів управляють 44 компанії з управління активами, з яких 16 уклали договори на обслуговування з декількома недержавними пенсійними фондами. За даними Державної комісії з цінних паперів та фондового ринку України усього видано 283 ліцензії на управління активами. Також надають послуги у сфері недержавного пенсійного забезпечення 29 зберігачів.

В цілому Держфінпослуг станом на 31.12.07 видано 40 ліцензій на провадження професійної діяльності з адміністрування НПФ. 13 адміністраторів надають послуги більш ніж одному фонду.

Збільшився вплив нерезидентів на розвиток адміністраторів недержавних пенсійних фондів. Станом на 31.12.07 частка нерезидентів у статутному капіталі адміністраторів НПФ становила 26,2% від загального обсягу статутних капіталів адміністраторів НПФ порівняно з 19,5% у 2006 році (Нідерланди – 49,9 млн. грн., Британські Віргінські острови – 17,8 млн. грн., Латвія – 7,7 млн. грн., Словенія – 6,5 млн. грн., Мальта –3,6 млн. грн., Канада – 3,0 млн. грн.).

З зареєстрованих 9 адміністраторів недержавних пенсійних фондів з часткою іноземного капіталу у статутному фонді 5 адміністраторів – зі 100% іноземним капіталом.

Ринок недержавного пенсійного забезпечення залишається найбільш динамічним серед ринків небанківських фінансових послуг. Про це свідчить стрімке зростання всіх основних показників діяльності НПФ (табл. 2.4).

Таблиця 2.4. Динаміка основних показників діяльності недержавних пенсійних фондів України за 2005–2007 роки [19]

Про збільшення інтересу до недержавного пенсійного забезпечення у 2007 році свідчить зростання кількості учасників НПФ відповідно до укладених контрактів: протягом року вона зросла на 85,4 тис. осіб (на 44%) і на 31.12.07 складала 278,7 тис. осіб (рис. 2.10).

Рис. 2.10. – Динаміка кількості учасників НПФ в Україні у 2005–2007 роках [19]

Основним фактором формування пенсійних активів у перші роки функціонування залишаються пенсійні внески, сплачені вкладниками до недержавних пенсійних фондів.

Метою інвестування пенсійних активів є насамперед збереження пенсійних заощаджень громадян. Стратегія інвестування недержавних пенсійних фондів є більш консервативною, ніж у інших фінансових установ. Це вимагає від управителів коштів вкладення пенсійних активів у більш стабільні види активів.

Сукупний дохід, отриманий від інвестування пенсійних активів станом на 31.12.07, склав 68 060,1 тис. грн. при сумі залучених внесків 234 399,3 тис. грн. Саме у 2007 році було залучено пенсійних внесків на суму 120 921,5 тис. грн., а сукупний дохід за цей же період становив 44 723,5 тис. грн.

Суттєвим фактором, що впливає на розмір інвестиційного доходу, є те, що розмір залучених пенсійних внесків поки що є незначним для забезпечення можливості здійснення диверсифікації пенсійних активів у найбільш доходні фінансові інструменти. Такі інструменти, як державні цінні папери, цінні папери місцевих рад, у зв’язку з низьким рівнем доходності поки що не мають широкого попиту як інструменти вкладення пенсійних коштів.

На кінець 2007 року витрати, відшкодовані за рахунок активів пенсійного фонду, складали 15 128,6 тис. грн., або 5,43% загальної суми активів пенсійних фондів.

Основна частина витрат, що відшкодовується за рахунок пенсійних активів, припадає на оплату послуг адміністратора (7 880,6 тис. грн., або 52,1% від загальної суми витрат), включаючи оплату рекламних та агентських послуг, пов'язаних із функціонуванням пенсійного фонду, та витрат на оприлюднення інформації про його діяльність. При цьому середнє по НПФ значення тарифів на оплату послуг адміністратора складає 3,36% від пенсійних внесків, що на 2,64 процентних пункту менше граничних тарифів на оплату послуг адміністратора, визначених законодавством.

Витрати на сплату винагороди за надання послуг з управління активами пенсійного фонду становлять 6 019,9 тис. грн. (39,8% від загальної суми витрат).

Оплата послуг зберігача, який здійснює відповідальне зберігання активів пенсійного фонду – 444,2 тис. грн. (2,9% від загальної суми витрат).

Крім того, до витрат, що були відшкодовані за рахунок активів пенсійних фондів, відноситься оплата послуг, пов’язаних із здійсненням операцій з пенсійними активами, які надаються третіми особами – 606,8 тис. грн. (4,0% від загальної суми витрат), оплату послуг з проведення планових аудиторських перевірок пенсійного фонду – 59,2 тис. грн. (0,4%), оплату інших послуг – 117,9 тис. грн. (0,8%).

Основні показники діяльності недержавних пенсійних фондів свідчать про стабільну роботу нових для суспільства фінансових інститутів, відсутність вагомих порушень з їх боку, що в свою чергу забезпечує поступове збільшення уваги до них з боку роботодавців та населення, подальший розвиток накопичуваної системи пенсійного забезпечення в Україні.

Основні показники діяльності недержавних пенсійних фондів у розрізі регіонів України наведено у табл. 2.5.

Таблиця 2.5. Основні показники діяльності недержавних пенсійних фондів, у розрізі регіонів України станом на 01.01.2008 року [19]

Рис. 2.11. – Структура витрат, відшкодованих за рахунок активів НПФ на 31.12.07 [19]

Похожие работы

... літнього віку, створення реабілітаційної соціальне - побутової інфраструктури, забезпечення наступності у взаємодії фахівців суміжних професій і ін. Основною стратегічною задачею медико-соціальної роботи з людьми похилого віку варто вважати збереження і поліпшення якості їхнього життя. Якість життя є інтегральним поняттям, що відбиває не тільки виразність симптомів захворювання, але і функці ...

... ія – це набагато більші витрати, оскільки легалізація документів іноземної організації коштує недешево. В Україні законодавчо визначених органів та способів публічного контролю за діяльністю неприбуткових організацій не існує. 2. Аналіз фінансовий потоків Товариства Червоний Хрест України 2.1 Характеристика діяльності організації Товариство Червоного Хреста України (далі ТЧХУ) є всеукраї ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... повинні бути здійснені системні заходи щодо найкращої адаптація сільськогосподарського виробництва одночасно до навколишнього природного та ринкового середовища. Розділ 3. Основні проблеми та перспективи розвитку АПК України 3.1 Проблеми розвитку АПК України, їх соціально економічна сутність та шляхи вирішення Сучасний аграрно-промисловий комплекс є важливим сектором економіки України. ...

0 комментариев