Навигация

Облік надання міжбанківських кредитів та депозитів

31745

знаков

0

таблиц

0

изображений

2.3 Облік надання міжбанківських кредитів та депозитів

Банк надав іншому комерційному банку депозит овернайт:

Дебет 1510 «Депозити овернайт, розміщені в інших банках»

Кредит 1200 «Кореспондентський рахунок банку в НБУ»

Аналогічно відображаються операції по короткостроковому депозиту (1512) та довгостроковому депозиту (1515) від інших комерційних банків.

Банк нарахував дохід за наданим депозитом овернайт, який надав іншому комерційному банку:

Дебет 1518 «Нараховані доходи за строковими вкладами (депозитами), розміщеними в інших банках»

Кредит 6011 «Процентні доходи за депозитами овернайт, розміщеними в інших банках»

Аналогічно відображаються операції по короткостроковому депозиту (6012) та довгостроковому депозиту (6013) від інших комерційних банків.

Банк надав іншому комерційному банку субординований борг:

Дебет 1516 «Довгострокові вклади (депозити), розміщені на умовах субординоваго боргу»

Кредит 1200 «Кореспондентський рахунок банку в НБУ»

Інший комерційний банк повертає депозит овернайт, який йому надав банк:

Дебет 1200 «Кореспондентський рахунок банку в НБУ»

Кредит 1510 «Депозити овернайт, розміщені в інших банках»

Аналогічно відображаються операції по короткостроковому депозиту (1512) та довгостроковому депозиту (1515) від інших комерційних банків.

Інший комерційний банк повертає субординований борг:

Дебет 1200 «Кореспондентський рахунок банку в НБУ»

Кредит 1516 «Довгострокові вклади (депозити), розміщені на умовах субординованого боргу»

Інший комерційний банк несвоєчасно повернув депозит овернайт, який банк йому надав:

Дебет 1517 «Прострочена заборгованість за строковими вкладами (депозитами), розміщеними в інших банках»

Кредит 1510 «Депозити овернайт, розміщені в інших банках»

Аналогічно відображаються операції по короткостроковому депозиту (1512) та довгостроковому депозиту (1515) від інших комерційних банків.

Інший комерційний банк несвоєчасно повернув субординований борг:

Дебет 1517 «Прострочена заборгованість за строковими вкладами (депозитами), розміщеними в інших банках»

Кредит 1516 «Довгострокові вклади (депозити), розміщені на умовах субординованого боргу»

Депозит, який банк надав іншому комерційному банку, стає сумнівним боргом, тому що інший комерційний банк не вчасно його повернув:

Дебет 1581 «Сумнівна заборгованість за строковими вкладами (депозитами), розміщеними в інших банках»

Кредит 1517 «Прострочена заборгованість за строковими вкладами (депозитами), розміщеними в інших банках»

Банк створює резерв на сумнівний борг (депозит, який банк надав іншому комерційному банку і той банк не повернув його вчасно):

Дебет 7700 «Відрахування в резерви під дебіторську заборгованість за операціями з банками»

Кредит 1890 «Резерви під дебіторську заборгованість за операціями з банками»

Депозит, який банк надав іншому комерційному банку і той банк депозит не повернув, банк списує за рахунок резерву:

Дебет 1890 «Резерви під дебіторську заборгованість за операціями з банками»

Кредит 1581 «Сумнівна заборгованість за строковими вкладами (депозитами), розміщеними в інших банках»

Банк списав дебіторську заборгованість перед іншим комерційним банком:

Дебет 9615 «Списана у збиток дебіторська заборгованість»

Кредит 9910 «Контррахунок»

За депозит, який банк надав іншому банку, були не сплачені відсотки і вони стали простроченими:

Дебет 1519 «Прострочені нараховані доходи за строковими вкладами (депозитами), розміщеними в інших банках»

Кредит 1518 «Нараховані доходи за строковими вкладами (депозитами), розміщеними в інших банках»

Відсотки, які інший комерційний банк не сплатив за наданий банком депозит, стали сумнівними боргами:

Дебет 1580 «Сумнівна заборгованість за коштами на вимогу в інших банках»

Кредит 1519 «Прострочені нараховані доходи за строковими вкладами (депозитами), розміщеними в інших банках»

Банк створив резерв на сумнівні відсотки, які не були сплачені іншим комерційним банком, за те, що банк надав іншому комерційному банку депозит:

Дебет 7720 «Відрахування в резерви під заборгованість за нарахованими доходами»

Кредит 1790 «Резерви під заборгованість за нарахованими доходами за міжбанківськими операціями»

Банк списав сумнівний борг за рахунок резерву, який банк створив за те, що надав іншому комерційному банку депозит, і інший комерційний банк не повернув відсотки:

Дебет 1790 «Резерви під заборгованість за нарахованими доходами за міжбанківськими операціями»

Кредит 1580 «Сумнівна заборгованість за коштами на вимогу в інших банках»

Банк списав прострочені відсотки, які інший банк не сплатив за наданий банком депозит; відсотки списуються за рахунок резерву:

Дебет 9600 «Списана за рахунок спеціальних резервів заборгованість за нарахованими доходами за операціями з банками»

Кредит 9910 «Контррахунок»

Банк нараховує амортизацію на основний засіб, який має надати в лізинг іншому комерційному банку:

Дебет 7423 «Амортизація»

Кредит 4409 «Знос основних засобів»

Банк нарахував дохід за наданий основний засіб в лізинг іншому комерційному банку:

Дебет 1528 «Нараховані доходи за кредитами, наданими іншим банкам»

Кредит 6018 «Процентні доходи за фінансовим лізингом (орендою), наданими іншим банком»

Інший комерційний банк платить за лізинг, який йому надав банк:

Дебет 1200 «Кореспондентський рахунок банку в НБУ»

Кредит 1528 «Нараховані доходи за кредитами, наданими іншим банкам»

Лізинг, який банк надав іншому комерційному банку, був прострочений:

Дебет 1582 «Сумнівна заборгованість за кредитами, наданими іншим банкам»

Кредит 1527 «Прострочена заборгованість за кредитами, наданими іншим банкам»

Створюється резерв на прострочений кредит, який банк надав іншому комерційному банку:

Дебет 7701 «Відрахування в резерви під заборгованість інших банків»

Кредит 1590 «Резерви під нестандартну заборгованість інших банків за кредитними операціями»

Прострочені відсотки, які банку не були сплачені стають сумнівними:

Дебет 1529 «Прострочені нараховані доходи за кредитами, наданими іншим банкам»

Кредит 1528 «Нараховані доходи за кредитами, наданими іншим банкам»

Створюється резерв на прострочені відсотки, які не повернув інший комерційний банк:

Дебет 7720 «Відрахування в резерви під заборгованість за нарахованими доходами»

Кредит 1790 «Резерви під заборгованість за нарахованими доходами за міжбанківськими операціями»

Банк надав кредит овернайт іншому комерційному банку:

Дебет 1521 «Кредити овернайт, надані іншим банкам»

Кредит 1200 «Кореспондентський рахунок банку в НБУ»

Аналогічно відображаються операції по кредиту РЕПО (1522), короткостроковому кредиту (1523) та довгостроковому кредиту (1524), надані іншим банкам.

Прострочений платіж за наданим кредитом овернайт, який банк надав іншому комерційному банку:

Дебет 1527 «Прострочена заборгованість за кредитами, наданими іншим банкам»

Кредит 1521 «Кредити овернайт, надані іншим банкам»

Аналогічно відображаються операції по короткостроковому кредиту (1523) та довгостроковому кредиту (1524), надані іншим банкам.

Похожие работы

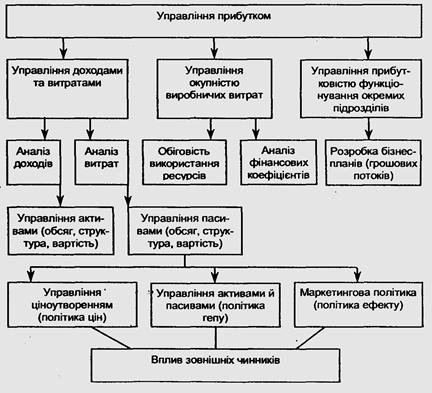

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... 0,07 0,01 - Всього доходів 3150790 100,0 6129760 100,0 8782144 100,0 11633955 100,0 Додаток 4. Структура доходів банку 2. Показники 1.07.97. 1.10.97. 1.01.98. 1.04.98. Сума, грн. Питома вага, % Сума, грн. Питома вага, % Сума, грн. Питома вага, % ...

0 комментариев