Навигация

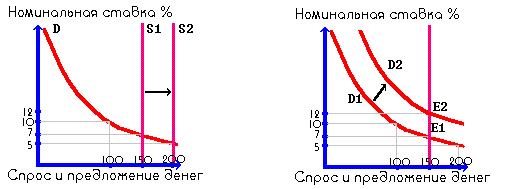

Операции на открытом рынке осуществляются быстро, они не зависят от административных проволочек

53660

знаков

1

таблица

1

изображение

4. Операции на открытом рынке осуществляются быстро, они не зависят от административных проволочек.

2.2 Дисконтная политика

Учётная ставка (Discount rate) – это ставка процента, определяющая стоимость кредитов, предоставляемых ФРС коммерческим банкам. На практике эти операции проводятся через федеральные резервные банки. Кроме ставки кредитования каждый ФРБ может определять объём кредитования коммерческих банков, устанавливая так называемое дисконтное окно (Discount window). Смысл выражения «дисконтное окно» характеризует трудность получения кредита от ФРС: это не происходит автоматически, «через широко раскрытую дверь», а напротив – является сложной процедурой, которая поводится через «узкое окно» и во многих случаях может завершиться отказом. Банки не должны получать прибыль от рефинансирования, и ФРС устанавливает правила, которые исключают возможность частых заимствований по учётной ставке. В случае если банк пользуется дисконтным окном слишком часто, ФРС может в будущем отказать в кредитовании. Позиция ФРС такова: использование дисконтного окна – это привилегия, а не право. Банки сталкиваются с тремя видами издержек пользования дисконтным окном: процентные издержки, задаваемые учётной ставкой; издержки, связанные с изучением ФРС устойчивости банка при обращении последнего за кредитом; издержки, связанные с тем, что из-за слишком частого обращения к дисконтному окну в получении кредита в будущем может быть отказано. Установленные ФРС правила пользования дисконтным окном получили название воздействия убеждением.

Регулирование предложения денег через объёмы и стоимость рефинансирования носит название дисконтной политики, исторически сохранившееся со времён учёта и дисконтирования векселей коммерческих банков. В современных условиях значение учётной ставки ФРС воспринимается обществом не столько как цена кредита для коммерческих банков, сколько как заданный кредитной системе минимальный уровень ставки процента, которого ей следует придерживаться. Решения об изменении учётной ставки принимаются довольно часто – несколько раз в год обычно в связи с текущим состоянием экономической активности для её стимулирования или сдерживания. Учётная ставка является одним из основных показателей, характеризующих состояние экономики. Она стоит в ряду таких показателей как темпы роста ВВП, уровень инфляции, безработицы, сальдо федерального бюджета и платёжного баланса. Учётная ставка служит инструментом государственного влияния на динамику этих показателей. Изменение учётной ставки ФРС происходит обычно одновременно с изменением ставки по федеральным фондам или следует непосредственно после этого, как правило, остаётся неизменной аналогичный период времени.

Кредиты по учётной ставке ФРС для коммерческих банков бывают трёх видов: первичный кредит; вторичный кредит; сезонный кредит. Первичный кредит (primary credit) – наиболее общий вид кредитования, к которому прибегают банки для решения проблем ликвидности в краткосрочном периоде, возникших в результате временного уменьшения объёма депозитов. Он доступен на очёнь короткий срок и только для банков, не имеющих каких-либо серьёзных трудностей. Перед тем, как обратиться в окружной ФРБ за первичным кредитом коммерческий банк не обязан искать альтернативные источники займа. По предписанной программе 2003 года ФРБ устанавливают ставку по первичному кредиту, по крайней мере, каждые 14 дней после с её рассмотрения и утверждения в Совете управляющих ФРС. Вторичный кредит (secondary credit) выдаётся банкам, испытывающим серьёзные трудности с ликвидностью из-за нехватки депозитов и не имеющих право на получение первичного кредита. В большинстве случае банки, претендующие на его получение, имеют статус проблемных кредитных учреждений. Вторичные кредиты также выдаются на короткий срок, но, как правило, под больший процент, чем первичные. Сезонный кредит (seasonal credit) предоставляется по сезонной схеме в определенное время года ограниченному числу банков, сравнительно небольших по объёму депозитов и сталкивающихся с сезонными проблемами по формированию необходимых фондов (банки, работающие в сельскохозяйственных районах). Процент по сезонному кредиту сравнительно небольшой. С конца июня 2006 г. по март 2007 г. продолжают действовать одни и те же ставки по первичным и вторичным кредитам, которые составляют 6.25% и 6.75% соответственно. Сезонный кредит сейчас доступен по ставке 5.30%.

Дисконтная политика приобретает особенно большое значение в периоды экономических и финансовых кризисов как средство поддержания устойчивости кредитно-денежной системы – в моменты, когда ухудшается ликвидность банков и других финансовых институтов, в основном из-за обвалов на фондовом рынке. В этих ситуациях появляется значение ФРС США как центрального банка: она действует в качестве банка банков и выступает кредитором в последней инстанции – крайне важное условие проведения успешной денежно - кредитной политики.

В настоящее время, при отсутствии кризисных ситуаций, банки редко обращаются к дисконтному окну, поскольку процедура получения кредитов сопровождается проверкой ФРС их деятельности, и банки предпочитают заимствовать денежные ресурсы на рынке межбанковских кредитов по ставке федеральных фондов. Уровень базовых ставок ФРС - ставки по федеральным фондам и учётной ставке - служит главным образом для влияния на состояние экономической активности через денежно - кредитную систему и рынок ценных бумаг.

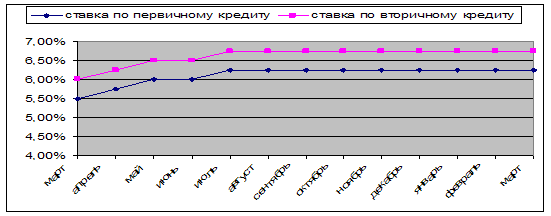

Снижение базовых ставок производится ФРС в периоды уменьшения деловой активности и служит сигналом для общего понижения процентных ставок в стране. Это приводит к удешевлению банковского кредита, также к облегчению условий кредитования через рынок долговых ценных бумаг. Сравнительная дешевизна и доступность кредита ведёт к определённому повышению деловой активности и помогает преодолеть экономические кризисы, стимулирует рост инвестиций в акции, благодаря чему повышается экономическая активность. Когда силы циклического подъёма действуют чрезмерно активно и наблюдается повышение темпов инфляции, ФРС прибегает к повышению базовых ставок, подавая сигнал о необходимости удорожания кредита. Рост ставок процента ограничивает кредит и ведёт к сдерживанию деловой активности. Динамика процентных ставок за последний год (см. Рис. 1.) показывает, что ФРС США первые полгода 2006 г. проводила ограничительную денежно-кредитную политику, а со второго полугодия перешла к поддержанию достигнутого уровня экономической активности.

|

Рис.1 Динамика ставок по первичному и вторичному кредитам с марта 2006 г. по март 2007 г

Подобная пауза связана с прекращением изменения ставки по федеральным фондам с тем, чтобы при принятии решений иметь больше информации и более того учитывать среднесрочные перспективы развития экономики.

Наиболее важным преимуществом дисконтной политики является то, что ФРС может использовать её для выполнения своей функции кредитора в последней инстанции. Главный недостаток заключается в её более слабом влиянии на предложение денег по сравнению с операциями на открытом рынке. Вдобавок операции на открытом рынке легче обратимы, чем изменения учётной ставки.

Похожие работы

... кредитных инструментов, вместе с тем в структуре наличного монетного обращения увеличивается доля банкнот. Их золотое обеспечение оказало значительное влияние на становление и развитие денежно-кредитной системы США в конце XІ - начала XX ст. Экономика Соединенных Штатов не испытала разрушительного влияния Первой мировой войны, поэтому государству удалось сохранить золотое обращение дольше ...

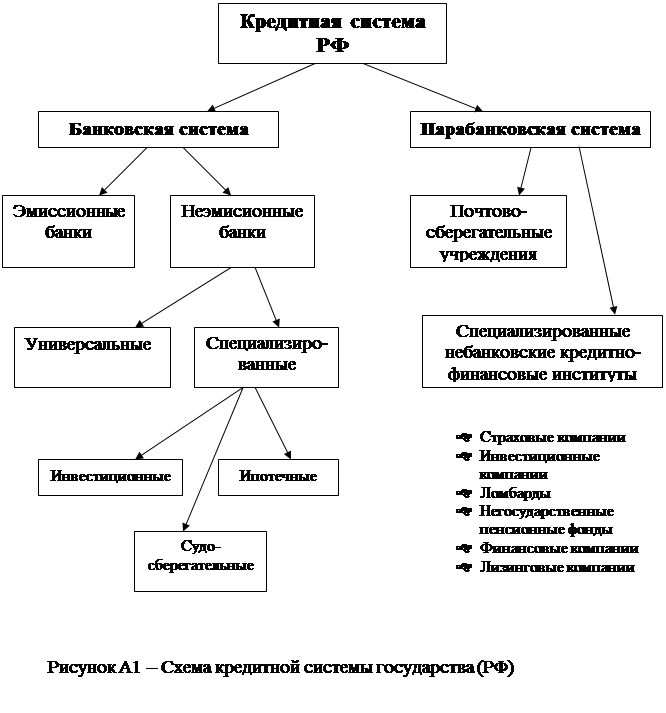

... время. Для этого рассмотрим этот вопрос в следующем разделе. 2. Кредитная система Российской Федерации и ее развитие в период перехода к рынку Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. История кредитной системы прошла несколько этапов ...

... универсальными (занимаются всеми видами лизинга) или специализированными (например, занимаются исключительно лизингом транспорта или лизингом персонала). 3. Современные тенденции в развитии кредитной системы Российской Федерации и зарубежных государств В сфере банковских услуг промышленно развитых стран в последние два десятилетия произошли значительные изменения. Примерно с начала 70 х ...

... . В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой. Курс на развитие рыночных отношений потребовал создания качественно новой системы банков. В середине 80-х годов началось проведение банковской реформы, в результате которой на тот ...

0 комментариев