Навигация

Маркетинговые исследования страхового рынка за первое полугодие 2009 года

62119

знаков

0

таблиц

9

изображений

4. Маркетинговые исследования страхового рынка за первое полугодие 2009 года

Агентство ТОП-ЭКСПЕРТ предлагает страховым компаниям маркетинговые исследования, направленные на анализ спроса со стороны частных потребителей страховых услуг и юридических лиц, производим сбор тарифных ставок по видам страхования КАСКО, ДМС, страхование имущества. ТОП-ЭКСПЕРТ предлагает разработку рекламных и маркетинговых рекомендаций, формирующих оптимальные условия сотрудничества страховщика с клиентом.

4.1 Общие исследования рынка страхования

Основной тенденцией на страховом рынке России с учетом ОМС – Обязательного Медицинского Страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономическим кризисом, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. За пять лет сборы премии по страхованию жизни упали в шесть раз, что вызвано очищением страхования жизни от налогосберегающих схем. Опираясь на результаты маркетинговых исследований и мнения экспертов страхового рынка, агентство ТОП-ЭКСПЕРТ сообщает следующее: По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику). При этом снижается доля кэптивных страховщиков за счет сокращения сотрудников организаций-страхователей, а также краткосрочного страхования жизни заемщиков за счет сжатия кредитования. Долгосрочное страхование жизни пока демонстрирует рост сборов премии. Положительную динамику имели и объемы страховых выплат во всех видах страхования. За прошедшие пять лет сохранилась тенденция по сокращению числа участников страхового рынка России. Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий, из них четыре страховщика занимались ОСАГО, - их премии в данном виде составили 1,5 млрд. рублей. Ввиду высокой убыточности сегмента ОСАГО можно ожидать ухода компаний, ориентированных на развитие данного вида, особенно со значительной долей бизнеса в регионах. Также с рынка будут уходить региональные страховщики, имеющие проблемы с ликвидностью активов, высокой убыточностью и особенно, уровня расходов. Также возможен уход ряда компаний из первой сотни страховщиков, поскольку активно собирая страховые премии, страховщики дабы подержать платежеспособность компании, зачастую предлагают ставки, существенно ниже рыночных и ставок прошлого 2008 года, что вероятно является демпингом. В результате в кризисный период количество игроков неизбежно существенно сократится, - так предполагают эксперты компании Ингосстрах. Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей.

Диаграмма 1:

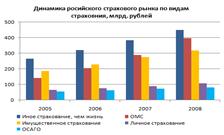

На основании информации ФССН агентство ТОП-ЭКСПЕРТ представляет диаграмму соотношения сбора страховых премий и выплат по наиболее востребованным в России страховым продуктам во втором квартале 2009 (оценивается совокупный страховой российский рынок).

Диаграмма 2

Самые большие выплаты пригодятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%, наиболее доходными сегментами для страховщиков являются сегменты: страхование имущества юридических лиц без учета транспортных средств - процент выплат 16,5 и страхование от несчастных случаев и болезней – выплаты 17,8% от страховых премий.

4.2 Тенденции страхового рынка

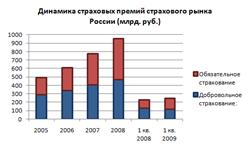

Для развития страхового рынка в первой половине текущего года характерны следующие основные тенденции: Темпы роста страховой премии составили 6,0%, при этом страховой рынок без ОМС снизился на 7,6%. Динамика страхового рынка за период с 2005 по 2008 г.

Диаграмма 3

Причины следующие:

1) Резкий экономический спад в стране, - ВВП по итогам 1 квартала упал еще сильнее, чем страховой рынок, в номинальном выражении – на 9,5%, выраженный в замедлении темпов строительства, сокращении промышленного производства, росте просроченной кредиторской задолженности, снижении продаж иностранных автомобилей на 39% к уровню первого квартала прошлого года;

2) Быстрый рост безработицы, - он составил 7,7 млн. человек к концу апреля, следовательно, произошло снижение платежеспособного спроса на страховые услуги со стороны физических лиц и сокращение расходов на страхование со стороны предприятий крупного и среднего бизнеса;

3) Заметно уменьшение на рынке количества операторов – страховщиков;

4) С особой силой проявившаяся тенденция демпинга страховых тарифов в корпоративных видах страхования, а также в КАСКО;

5) Проявляется тенденция опережающего роста выплат над страховыми премиями. Как и годом ранее, выплаты росли более высоким темпом, чем премии, что является свидетельством корректного отношения страховщиков к клиентам, выполнения ими взятых на себя обязательств.

Снижение доли регионов (кроме Москвы и области, и Санкт-Петербурга) в суммарных объемах страховой премии (без ОМС) с 44,3% до 42,3% в результате ухода ряда местных страховщиков с рынка, замораживания развития региональных сетей федеральными страховщиками под влиянием финансового кризиса.

Похожие работы

... Рубежом, отмечающим окончание второго этапа разви"ия российского страхования, является изменение режима налогообложения страховой премии, выплачиваемой предприятиями по краткосрочному страхованию жизни своего персонала. Установление взносов в Пенсионный фонд с премии, выплачиваемой предприятиями по договорам страхования жизни своих сотрудников, резко ограничило распространение псевдострахования ...

... степени учитывающих потребности клиента; совершенствование системы продаж страховых продуктов; создание положительного имиджа компании; учет психологических аспектов в страховом маркетинге. Литература 1. Александров А.А. Страхование. М.: «Экономика», 1998 2. Ананьев Б. О проблемах современного человекознания. - СПб.: «Питер», 2001. – 272 с. 3. Ананьев Б. ...

... , зачастую ведущих изматывающий и далеко не безопасный образ жизни, а люди относительно скромного достатка. Ведь именно для них каждая крупная потеря становится практически невосполнимой. Заключение Для совершенствования деятельности российских страховых компаний необходимо шире применять обе разновидности сегментации. Основным содержанием внедрения страхового маркетинга в повседневную

... продукции. Достигнутая в отчетном году экономия расходов должна быть учтена при составлении сметы расходов на планируемый период. 3 ПРОЕКТНАЯ ЧАСТЬ 3.1 Разработка стратегии маркетинга в ОАО «Роганском мясоперерабатывающем заводе» Стратегия маркетинга - это рациональное положение, с помощью которого ОАО «Роганский мясоперерабатывающий завод» решает поставленные задачи. Для проведения ...

0 комментариев