Навигация

Оценка качества обслуживаемых клиентов

78957

знаков

20

таблиц

3

изображения

3. Оценка качества обслуживаемых клиентов.

В - высокая; С - средняя; Н – низкая.

| Ряд услуг | Конкуренты | Наш банк | ||

| 1 | 2 | 3 | ||

| А Б В | В Н С | В В В | С В С | В С С |

4. Оценка ценовой стратегии банка-конкурента.

С – средние; В – выше средних; Н – ниже средних.

| Ряд услуг | Конкуренты | Наш банк | ||

| 1 | 2 | 3 | ||

| А Б В | Н Н Н | В С Н | С С С | С Н Н |

5. Оценка деят-ти конкурентов в области рекламы и стимулирования сбыта.

| Общие расходы | Конкуренты | Наш банк | ||

| 1 | 2 | 3 | ||

| 1. Расходы в % к сумме депозита | 2% | 3% | 2,5% | 1,9% |

| 2. Расходы по географ. региону | ||||

| 3. Расходы по клиентским группам | ||||

| 4. Расходы на рекламу за месяц | ||||

6. Оценка скорости перестройки политики в области маркетинга. Для приспособления изменяющейся ситуации.

| Варианты действий | Конкуренты | Наш банк | ||

| 1 | 2 | 3 | ||

| 1. Низкие цены и моржа | ||||

| 2. Предложение новых услуг | ||||

| 3. Снижение доли обслуживаемого рынка | ||||

| Повышение качества обслуживания клиентов | ||||

Функциональный анализ стратегии конкурента осущ-ся в форме анализа операционной стратегии. Операционная стратегия (II-й аспект функционального аспекта) банков-конкурентов изучаются по след. направлениям:

1. Структура всех оказываемых операций банка и выявляются те операции, на кот. банк специализируется. На долю Беларусбанка приходится 86% от всего объема депозитов населения, 17% - другие коммерческие банки.

2. Определяется объем предоставляемых услуг, на кот. приходится основной размер прибыли банка.

3. Изучается степень использования амортизационного фонда банка.

4. Использование работников банка.

Определяется кол-во банковских служащих и уровень их квалификации, а также степень охвата профсоюзных движений оценивается качество персонала.

5. Оценка системы разработки новых услуг:

- определяется темп введения новых услуг за последние 5 лет

- кол-во служащих, занятых разработкой новых услуг

- определяется потенциальная способность конкурента быстро отреагировать на изменение среды введением новой услуги.

Анализ финансовых стратегий банков-конкурентов.

- оценивается динамика изменения прибыли банка за определенный период;

- определяется рентабельность как капитала в целом, так и уставного фонда, рентабельность собственного капитала и привлеченного капитала.

- Потребности банков дополнительных финансовых ресурсах. Анализируют возможные источники удовлетворения этой потребности;

- Изучается соотношение обязательств банка и просроченность задолженности банка;

- Оценка реакции конкурента на изменение процентной политики инвестиционной и налоговой политики государства.

Анализ банков конкурентов в разрезе структурных подразделений.

Для крупных банков конкурентов анализ сильных и слабых сторон отдельных структурных подразделений занимает одно из центральных мест. Главная цель – оценить действия, кот. можно ожидать от того или иного структурного подразделения. Для реализации этой цели необходимо изучить след. аспекты деят-ти подразделений:

1. Определяется какая цель (экономическая или неэкономическая) преследовалась при создании структурного подразделения.

2. При изучении структурных подразделений оценивается место его в реализации глобальной стратегии банка и общем объеме прибыли банка.

3. Как руководство подразделения относится к вопросам риска, т.е. соизмеряет ли риск с возможными доходами в будущем.

4. Оценка руководства, определяется процедура назначения руководителя структурного подразделения.

5. Оценивается как развита система поощрений и санкций

6. Изучается история создания и развития подразделений.

7. Оценка степени координации подразделения с другими подразделениями банка, а также степень взаимодействия отдельных отделов этого структурного подразделения.

8. При оценке структурного подразделения изучается место подразделения в организационной структуре всего банка.

Изучение структуры конкурентов в структуре всего банка в целом.

Главная цель анализа состоит в выявлении сильных и слабых сторон банка конкурента и определении, какой стратегии, оборонительной или наступательной должен придерживаться банк в отношении конкурента. Для реализации отмеченной цели выявляется:

- соответствие м/у целями и задачами банка и разрабатываемыми стратегиями;

- оценить перспективы улучшения деят-ти банка конкурента, исходя из его финансового положения и операционной стратегии;

- разработка приблизительной схемы хоз-го портфеля банка конкурента.

Хоз-й портфель – это определенное соответствие м/у всеми видами оказываемых услуг с т.з. их конкурентоспособности на рынке и финансовой привлекательности для банка. Фондовый портфель показывает какова доля ценных бумаг.

Оценка хоз-го портфеля (матрица хоз-го портфеля)

| Конкурспособ. акт. | Высокая | Средняя | Низкая |

| Прибыльность | |||

| Высокая | Банковские кредиты | Долгосрочные кредиты (%, Е) | |

| Уеренная доходность | |||

| Низкая | Вклады до востребования | Кредиты под реализ. Соц. программ | |

- при оценке банка конкурента осущ-ся оценка действий банка в историческом аспекте. Былые успехи в отдельных областях будут способствовать разработке активной политики по отношению конкурентов в этих областях, неудачи в прошлом в отношении к.-п. операций будут способствовать осторожности банка в будущем.

- Выделение сильных и слабых сторон банка. Их можно оценить по матрице хоз-го портфеля и по структурному анализу баланса коммер-го банка.

Маркетинговые возможности банка определяются его силой в отношении конкурентов.

4. Макросреда функционирования банка – это совокупность внешних со-эк-х и политических факторов, влияющих на спрос и предложение финансовых услуг. Структура макросреды банка м.б. представлена в виде схемы

5. Изучение розничного и оптового банковского рынка выступает завершающим этапом изучения маркетинговых возможностей банка. В рамках которых выявляются основные мотивы приобретения банковских услуг, предопределяющие покупательское поведение клиентов. Изучение мотивов клиентов позволяет банку:

1. Лучше узнать запросы потребителей и на этой основе приобрести доверие клиентов.

2. Улучшить коммуникации с потенциальными клиентами.

3. Прогнозировать новые потребности клиентов.

4. Разработать наиболее оптимальные стратегии маркетинга.

При изучении розничного банковского рынка центральное место занимает вопрос об определении клиентов банка. В целом при выявлении мотивов клиентов розничного ранга изучаются след. 3 напрвления:

1. Факторы, влияющие на клиента.

2. Мотивы клиента (рациональные и эмоциональные).

3. Характеристика процесса принятия решения о потреблении банковских услуг.

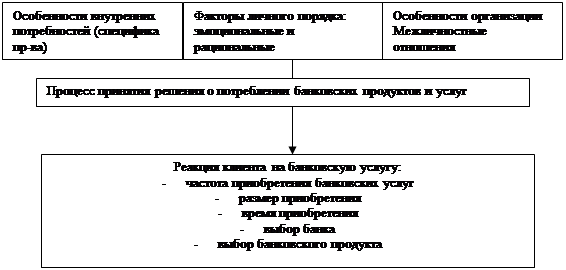

Все факторы делятся на внешне побудительные и личностные. Внешне побудительные факторы включают факторы среды и факторы маркетинга. На факторы среды банк непосредственно не может оказывать влияние, но он должен и принимать. Факторы личностного порядка основываются на выделении след. характеристик потребителей:

- возраст и стадия жизненного цикла клиента

- образ жизни

- род деят-ти и экономическое положение клиента

- тип личности.

Пр.: Мужчина 45 лет, трое детей, кот. занимает пост коммерческого директора одной из рекламных фирм. Уверен в себе, имеет высокий уровень дохода, стабильное финансовое положение на рынке. Исходя из отмеченных хар-к клиент скорее всего будет предъявлять спрос на след. виды банковских услуг. Ему будут интересны различные формы сбережений и спрос на значительные объемы кредитных ресурсов. Специализируясь на одной функции, такой клиент будет привлекать специалистов по налоговому консультированию. Будут склонным к высоко рисковым операциям, будут уверенными в себе, будет привлекать специалистов по финансовым рискам (%-й, валютный, кредитный, страховой риск). Для достижения оптимального соотношения м/у допустимым уровнем риска и max доходом. На характер поведения клиента розничного банковского рынка оказывают влияние внешние и личностные факторы.

Мотивы клиента делятся на рациональные и эмоциональные. Рациональные мотивы, кот. побуждают клиента обращаться в банк:

- прибыль или экономия, для пред-й не коммерческих центральное место занимает экономия на использование бюджетных или общественных средств;

- эластичность услуг;

- качество услуг, оценивается стоимостью услуг, а также безопасностью их осуществления;

- гарантированное обслуживание, в соответствии с программами гарантированного обслуживания банки берут на себя обязательства компенсировать все убытки клиенту, возникшие по причине допущенных ошибок банком;

- удобства размещения банка.

Эмоциональные факторы. Клиенты потребляют отдельные финансовые услуги или банковские продукты:

- в целях личного признания в обществе;

- для усиления личной власти и влияния;

- желание быть принятым в обществе.

Более подробно влияние эмоциональных факторов на поведение клиента можно раскрыть исследовав теории мотивации потребителей. Факторы психологического характера помимо мотивов включают усвоение, восприятие и убеждение.

Характеристика процесса принятия решения о приобретении банковских услуг. Процесс принятия решения клиентами включает в себя след. этапы:

1. осознание потребности

2. поиск инф-ции об удовлетворении этой потребности

3. сравнительная характеристика вариантов об удовлетворении потребностей

4. принятие решения о потреблении продукта, услуги

5. реакция на приобретение продукта, услуги.

6. Оптовый банковский рынок имеет ряд особенностей в покупательском поведении клиентов. Помимо тех факторов. Кот. действуют на розничном банковском рынке, на оптовом выделяются:

- Фактор внутренней организации

- Факторы межличностных отношений.

Модель покупательского поведения организации м.б. представлена в виде след. схемы:

| ||

| ||

5 этапов аналогичных розничному банковскому рынку

При работе на оптовом рынке банк должен учитывать след. факторы:

1. Банковские услуги для пред-й выступают как второстепенные услуги.

2. Контакты банка с предприятиями осущ-ся на уровне финансового директора или главного бухгалтера. Поэтому от индивидуальных склонностей, мотивов и целей последних зависит успех заключения сделки.

3. Иногда сильное влияние на решение приобретения банковских услуг оказывают не финансовые служащие предприятия, которые не понимают специфики банковских услуг.

4. При выборе банка финансовые руководители предприятия часто руководствуются репутацией банка и теми полномочиями, которыми наделен сотрудник банка.

7. Маркетинговые возможности банка определяются исходя из рыночных возможностей, которые согласуются с внутренними ресурсами банка и не противоречат целям и задачам функционирования банка. Под маркетинговыми возможностями банка следует понимать привлекательные направления деят-ти банка, по которым банк имеет возможность добиться конкурентных преимуществ, либо на отдельных потребительских сегментах,либо по отдельным видам банковских продуктов.

Тема: Отбор целевых рынков банковских продуктов

1. Изучение спроса на рынке банковских продуктов.

2. Особенности сегментирования корпоративного рынка.

3. Принцип сегментирования розничного банк. рынка.

4. Сегментирование кредитно-финансовых учреждений.

5. Сегментирование по характеристикам предлагаемых услуг (продуктовый принцип сегментирования).

6. Критерии ориентирования рынка кредитных услуг.

7. Особенности сегментирования рынка вкладных и инвестиционных операций.

8. Механизм отбора целевых рынков.

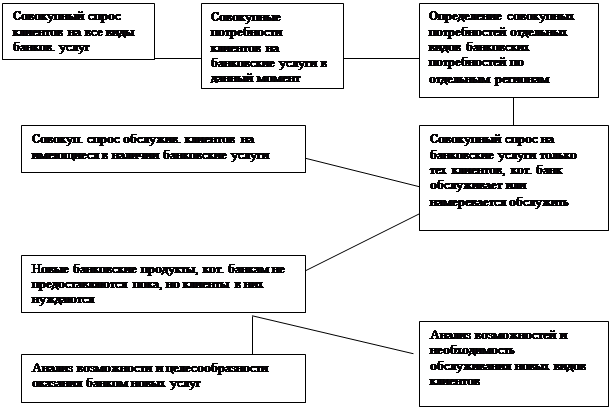

1. Отбор целевых рынков включает изучение текущего и перспективного спроса, сегментирование рынка, отбор целевых сегментов и позиционирование продуктов на рынке. Отбор целевых рынков направлен на сосредоточение усилий банка на удовлетворение потребностей отдельных, наиболее привлекательных групп клиентов. Рынок банковских продуктов и услуг в конечном итоге определяется объемом спроса на банковские услуги. Спрос в рамках маркетинговой деят-ти изучается по двум направлениям:

- Изучается текущий уровень спроса

- Осуществляется прогнозирование спроса.

Для изучения текущего уровня спроса перед отделом маркетинга встает задача рассмотрения общих направлений формирования спроса как обслуживаемых так и потенциальных клиентов. При этом выявляются те группы клиентов, обслуживание которых привлекательно для банка. С другой стороны из всего совокупного спроса банка необходимо выделить те виды банковских продуктов, которые особенно привлекательны и доходны для банка. Общая схема изучения текущего уровня спроса м.б. представлена след. образом:

Для осуществления точного прогнозирования осуществления спроса банк должен выявить имеющиеся тенденции на обслуживаемых рынках; определить факторы, влияющие на определение спроса; определить степень влияния на изменение спроса.

1. Тенденции в изменении спроса базируются на изучении изменения спроса в историческом и функциональном аспекте. Функциональный аспект основывается на выявлении значимости спроса на отдельные виды банковских продуктов для банка.

2. При изучении отдельных факторов, влияющих на изменение спроса, учитывается:

- политические факторы (изменение законодательной базы функционирования финан.-гор.);

- экономические, изменения платежеспособного спроса, темпов роста объемов пр-ва;

- демографические факторы;

- факторы науч-технического процесса;

- культурного порядка;

- изменения цен на банковские продукты;

- фактор исторического порядка (традицион. и перспективные);

- появление аналога банковским продуктам;

- появление новых видов банковских операций.

2. Весь рынок банковских услуг делится на определенные группы с т.з. субъектов этого рынка и объектов купли-продажи. В связи в этим выделяют сегментирование по субъектам и по характеристикам предлагаемых банковских услуг.

По субъектам:

- корпорации

- розничный рынок

- правительственный

- рынок финансово-кредитных учреждений.

I. На корпоративном рынке существует большое количество критериев сегментирования. На основе последних может осущ-ся только первичная сегментация. Ее необходимо дополнить вторичной сегментацией на основе использования нескольких, или группы сегментационных переменных. В качестве наиболее типичных сегментационных переменных при проведении первичной сегментации корпоративного рынка использ-ся след. переменные:

- Оборот предприятия чаще определяется по размеру реализованной продукции или выручки от реализации. Вместе с тем по размеру оборота нельзя судить об эффективности функционирования пред-я. в мировой практике принято считать, если годовой оборот пред-я превышает 50 млн. $, то эта корпорация очень привлекательна для обслуживания банка; такому пред-ю будет предоставлен любой вид существующих банковских услуг.

- География или географический разброс обслуживаемых предприятий, пусть даже выгодных и доступных, затрудняет на практике предоставления отдельных банковских продуктов. Крупные банки часто не учитывают географический фактор, и мелкие его абсолютизируют. На практике нужен взвешенный подход к учету географического фактора, который должен дополнять другие сегментационные переменные.

- Учет особенностей пр-ва предприятий. В зависимости от производственной специфики можно определить в каких банковских продуктах будут нуждаться клиенты и какое качество обслуживания их удовлетворяет. Напр.: торгово-посреднические фирмы в силу специфики их деят-ти будут нуждаться в системах быстрого осуществления расчетов, а также в постоянных объемах краткосрочного кредита. Для строительных организаций на первом месте стоит система долгосрочного надежного финансирования и выгодные условия погашения кредита.

- Наличие у обслуживаемых предприятий дочерних компаний. Высокая надежность и широкий географический обхват делают привлекательными такие предприятия.

- Количество занятых работников на предприятии. Наиболее удобный и простой показатель сегментирования, на базе кот. подсчитывается ряд производственных коэффициентов: - размер капитала на 1-го работника; - размер добавленной себестоимости, производимой одним работником. Этот показатель также выступает исходным при определении систем персональных услуг.

- Уровень экспортных продаж в обороте предприятия. Подсчитывается удельный вес экспорта в структуре оборота. Ориентация на мировой рынок приводит к росту спроса на высоко прибыльные для банка услуги. Напр.: на валютные операции, консультации по конъюнктуре мирового финансового рынка.

- Показатель числа и размещения зарубежных офисов и филиалов.

- Наличие оборотных средств у предприятия. По этому показателю можно определить размер в потребностях оборотных средств, эффективность их использования предприятием, а также оценить потребность в овердрафте. Овердрафт – это отрицательный остаток на текущем счете клиента, принимающий форму краткосрочной ссуды.

- Состав и размер основных средств. Основные средства делятся на капитал функционирующий и в запасе. Структура деления капитала на активный и пассивный также может влиять на размер спроса, на кредит для финансирования прироста основного капитала.

- Долгосрочная и краткосрочная задолженность предприятия. Задолженность не должна превышать 50% собственного капитала.

K= ∑ зад. / капит. * 100% < = 50%

- Показатель ритмичности погашения задолженности и % по ней. По мировым стандартам частота погашения кредита должна составлять не менее 5 взносов в год.

- Размер прибыльности банка при обслуживании предприятия. Отдельно подсчитывается размер прибыли до уплаты налогов и после.

- Отношения с конкурентами при обслуживании отдельных предприятий. Показывает доступность предприятия в плане конкурентной борьбы других банков за это предприятие. Т.о. при сегментировании корпоративного рынка учитываются все отмеченные сегментационные переменные, которые должны использоваться в комплексе и при этом должны учитываться еще внутренние возможности банка.

II. Принципы сегментирования розничного банковского рынка; 2 основных критерия:

- размер доходов клиентов банка;

- требования к банковским продуктам.

Вместе с тем на розничном рынке могут использоваться традиционные принципы сегментации:

- географический принцип;

- психографический (образ жизни, тип личности);

- поведенческий, учитывающий разные аспекты покупательского поведения;

- демографический, учитывает уровень дохода, состав семьи, расовая принадлежность и т.д.

Вместе с тем в банковской практике на розничном рынке выделяются типичные или стандартные группы клиентов:

1. Очень богатые клиенты, клиенты чье состояние превышает 1 млн. $. Эти клиенты не прихотливы к размеру % по депозиту, их интересует надежность размещения. Эти клиенты предъявляют спрос на ряд изощренных и высокооплачиваемых услуг (по налоговому консультированию, по управлению инвестициями), далее эти клиенты нуждаются в особо крупных видах ссуд, а также операциях по их страхованию.

2. Клиенты, имеющие высокий уровень достатка. Эта группа более доступна и на практике выступает более прибыльной в обслуживании. Привлекательность этой группы для банка определяется:

- большими возможностями расширения депозитной базы;

- возможностями расширения различных ссудных операций, т.е. размер и формы в потребностях ссуд более разнообразны.

3. Специалисты, люди имеющие достаточно крупные заработки от осуществления их основной профессиональной деят-ти. Высокий профессионализм позволяет зарабатывать высокий доход. Привлекательность этой группы определяется:

- относительной стабильностью счетов и спросом на банковские услуги;

- сравнительно низкий уровень риска их обслуживания;

- достаточно высокий уровень спроса на высокодоходные услуги банка.

4. Группа предпринимателей более широкий и разнообразный сегмент. Для этой группы характерен высокий уровень дифференциаций счетов от убыточных до прибыльных. В отношении этих клиентов необходим строго индивидуальный подход. Для всей группы можно отметить высокий уровень спроса на высоко рисковое кредитование, услуги по обработке данных, различным видам консультирования.

5. Рабочие и служащие. Представлены довольно большим удельным весом клиентов банка. Низкая привлекательность этой группы предопределена низкой депозитной базой, стабильным спросом лишь на традиционные услуги банка; низкой перспективной направленностью этой группы потребителей.

6. Студенты, привлекательны своей перспективной направленностью. Низкая доходность студенческих счетов объясняется большим количеством операций на единицу остатка средств. В общем объеме счетов допустимо обслуживание до 30% убыточных счетов.

В качестве наиболее удобных и простых критериев оценки привлекательности клиентов розничного рынка выделяют:

- Величину среднего остатка средств на счетах клиентов:

О = ½ О1 + О2 + О3 + ….+ ½ О12 / n-1

n=12, О1 – средний остаток средств на 1 месяц.

- Частота операций на единицу денежных средств клиентов.

- Риск в обслуживании

- Перспективная направленность в сотрудничестве с клиентами.

4. Потребность а сегментировании финансово-кредитных учреждений возникает при установлении корреспондентских отношений. В целях экономии финансовых ресурсов иногда более выгодным выступает не открытие филиалов в других регионов, а установление корреспондентских отношений с другими банками или специализированными. Корреспондентские отношения – это форма сотрудничества м/у банками, при которой они выполняют поручения на взаимовыгодной основе. При выборе банка корреспондента учитываются след. обстоятельства:

- необходимо оценить насколько привлекательны клиенты для обслуживания которых устанавливаются корреспондентские отношения с другими банками.

- определяется география предстоящих действий банка и выявляются требуемые виды банковских операций.

- на след. этапе выявляются все банки, которые удовлетворяют условиям достаточного пространственного охвата клиентов и предоставления им необходимого набора услуг.

При этом необходимо стремиться к тому, чтобы число банков-корреспондентов в одной стране было min. В качестве основных условий установления корреспондентских отношений с банками выдвигается след.:

- помимо требования обслуживания клиентуры в большом географическом пространстве банки – корреспонденты должны предоставлять эти услуги на уровне международного класса.

- Банк-корреспондент должен отличаться высоким профессиональным уровнем своего персонала.

Технология установления корреспондентских отношений сводится к след: В письменной форме делается предложение об открытии корреспондентского счета, при этом прилагается перечень документов, дающих представление о представителе (устав банка, отчет о деят-ти банка, копии лицензий на проведение всех операций).

Если получатель заинтересуется нашим банком, то он просит выслать дополнительно списки должностных лиц, имеющих право подписи, перечень всей подписи, копии печати, а также тайный код.

После этого подписывается договор об установлении корреспондентских отношений, в кот. указывается сфера сотрудничества и условия сотрудничества.

4-м субъектом банковского рынка выступает правительство. Необходимость в сотрудничестве с правительством обуславливается необходимостью осуществления операций с государственными ценными бумагами, с гос-ми облигациями, а также участием коммерч-х банков в реализации отдельных правительственных программ.

5. Сегментирование по характеристикам предлагаемых услуг позволяет определить наиболее привлекательные для клиента те или иные виды банковских услуг. Продуктовый принцип основывается на изучении реакции отдельных групп клиентов на виды банковских услуг. Результатом деят-ти банка явл. банковский продукт, кот. состоит из предоставляемых услуг и из создания платежных средств (создание платежных поручений, векселей, аккредитивов, чеков и т.д.). все виды банковских услуг можно классифицировать по определенным принципам:

| № | Критерии классификации | Тип предоставления услуг |

| 1. | В зависимости от соответ-я специфики банковской деят-ти | - специфические услуги - неспецифические |

| 2. | В зависимости от субъектов получения услуг | - услуги юрид. лицам - физическим лицам |

| 3. | В зависимости от способа формирования и размещения ресурсов | - активные - пассивные |

| 4. | В зависимости от оплаты за предоставление | - платные - бесплатные |

| 5. | В зависимости от связи с движением материального продукта | - чистые услуги (не связаны с мат. продуктом) - связаны с движением мат. продукта |

При сегментировании рынка по продуктовому признаку выделяют 4 группы банковских услуг:

- кредитные услуги

- депозитные услуги

- инвестиционные операции

- прочие услуги

6. Кредитные услуги – это наиболее типичные услуги банка, они связаны с движением ссудного капитала. Для кредитных услуг характерны след. признаки:

- платность;

- срочность;

- возвратность;

- гарантированность

Механизм предоставления кредита сводится к след. Клиенты банка делают заявку на предмет предоставления ссуды, к которой прилагается след. перечень документов:

1. Прилагается баланс предприятия заемщика на 1-е число последнего месяца.

2. Кооперативы представляют декларацию о доходах и расходах.

3. Предоставляется график поступления денежных средств и платежей за определенный период.

График платежей:

| месяц | Квартал (год) | |

| - поступления - выручка от реализации | ||

| Итого: | ||

| Платежи - поставщикам за сырье и ресурсы - расчеты с бюджетом - погашение ранее предоставленных кредитов | ||

| Итого: |

4. Прилагается технико-экономический расчет харкт-й сроки окупаемости и уровень рентабельности кредитуемой сделки.

5. Копии договоров в подтверждение кредитуемой сделки.

6. Сведения л кредитах, полученных в других банках.

7. Копии учредительных документов предприятия заемщика.

Если банк принимает положительное решение о предоставлении ссуды тогда дополнительно предоставляются след. документы:

- заполняется карточка с образцами подписей уполномоченных лиц и оттиском печати;

- документы, подтверждающие наличие обеспечения ссуды (договор залога имущества, страховой полис, гарантии 3-х лиц и т.д.);

- заполняется бланк на выдачу ссуды.

Решение о целесообразности предоставления ссуды принимает кредитный комитет, если ссуда не очень большая, если крупная – окончательное решение за правлением банка. Все ссуды можно классифицировать по след. признакам:

1. По условиям возврата и срокам погашения: краткосрочные, долгосрочные (срочные) и бессрочные.

2. По характеру обеспечения: обеспеченные и необеспеченные

3. По методам предоставления: предоставляемые в индивидуальном порядке на основании заявления заемщика; ссуды, в пределах заранее установленных лимитом кредитования.

4. По целевому назначению: на приобретение оборудования; на строительство; для расширения потребления и т.д.

7. В рамках вкладных или депозитных операций банка выделяют след.:

1. Вклады до востребования;

2. Срочные;

3. Сберегательные вклады.

Вклады до востребования или чековые вклады – это самая распространенная форма депозитов. Около 60-70 % депозитов приходится на вклады до востребования. По вкладам до востребования обычно открывается текущий счет, на который могут выписываться чеки, с помощью которых и осущ-ся платежи. Иногда по вкладам до востребования проценты могут не начисляться, а за каждый инкассированный чек может взиматься дополнительная плата. Для предприятий вклады до востребования выступают основой для оформления банковского векселя, с помощью кот. также можно осущ-ть платежи. Вклады до востребования могут оформляться как в национальной валюте, так и в иностранной.

Для срочных вкладов характерны след. особенности:

- оформляются на строго определенный срок хранения

- сумма срочного вклада изменяется скачкообразно, т.е. после каждого срока, оговоренного договором, к сумме вклада м.б. присоединены %, т.е. осуществлена капитализация дохода и дополнительно может пополняться вклад новыми взносами

В РБ срочные вклады выступают в след. формах:

- твердые срочные вклады;

- срочные выигрышные вклады, заниженный уровень %-го дохода, но номера вкладов разыгрываются и есть возможность выиграть достаточно большую сумму;

- выделяют срочные вклады с ежемесячной выплатой % по вкладу;

- срочный депозит на предъявителя;

- срочные вклады до востребования;

- срочный вклад с оформлением банковского сертификата.

Типичные виды сроков по срочным вкладам:

- минимальный от 30-89 дн.;

- от 90-179 дн.;

- от 180-365 дн.;

- свыше года;

сберегательные вклады наиболее привлекательны для осуществления накопления и вложения денежных сбережений. По срокам хранения сберегательные вклады превышают срочные вклады, а соответственно уровень дохода максимальный. При оформлении сберегательного вклада указывается договорный срок уведомления об изъятии. Сберегательный вклад можно пополнять без всяких ограничений дополнительными взносами. Закрывается не ранее 6 месяцев после его открытия, если раньше, то доход идет как по вкладу до востребования. Инвестиционные операции – операции с ценными бумагами. Они могут выпускаться как на комиссионных основах, так и за счет собственных средств. На рынке ценных бумаг банки могут осущ-ть 4 вида профессиональной деят-ти:

1. Могут осущ-ть посреднические услуги за счет средств и по поручению клиентов банк покупает и продает ценные бумаги, получая при этом комиссионный %.

2. Коммерческая деят-ть осущ-ся за счет собственных средств и направлена на получение прибыли в виде разницы м/у ценой продажи ценных бумаг и ценой покупки.

3. Деят-ть инвестиционного фонда включает два вида операций:

- банк выпускает и продает свои акции;

- на вырученные деньги приобретает высоколиквидные ценные бумаги других эмитентов.

Доход банка при этом получается за счет разницы м/у доходом высоколиквидных акций и издержками по выплате дивидендов по акциям банков.

4. Деят-ть депозитариев включает в себя операции по хранению, ведению реестра акционеров, осуществлению расчетов по ценным бумагам и выполнению поручений по купле-продаже ценных бумаг акционеров. Прочие услуги банка очень разнообразны и в основном сводятся к след. группам:

- операции по рассчетно-кассовому обслуживанию;

- валютные операции и услуги, связанные с внешнеэкономической деят-тью;

- документальные отчеты с пользованием акредитивов.

- Выдача гарантий и поручительств;

- Консультационные услуги;

- Операции по открытию корреспондентских счетов;

- Услуги по инженерно-экономической экспертизе;

- Трастовые услуги;

- Лизинг;

- Аудиторские услуги;

- Услуги по хранению ценностей;

- Размещение рекламы клиентов через сеть учреждений банков.

8. Механизм отбора целевых рынков включает в себя выявление всех целевых рынков, учет факторов, оказывающих влияние на стратегию охвата рынка и выявление наиболее привлекательных сегментов на основе построения матрицы клиенты-услуги. При изучении и выявлении отдельных сегментов как правило банки отдают предпочтение сегментированию по клиентам, в крайнем случае – сегментирование по характеристикам банковских продуктов. Если используется несколько сегментационных переменных, то изучение всех клиентов можно продемонстрировать на след. примере:

Пусть имеется 50 потребителей банковских услуг. Их можно разделить на группы по: географическому признаку; уровню доходов; возрасту клиентов.

Географический признак, n=4

| Сегменты | Юг | Север | Запад | Восток |

| Кол-во клиентов | 15 | 10 | 20 | 5 |

Уровень доходов

| Сегменты | До 100 т.р | 100-500 | 500-1000 | 1000-1500 | Свыше 1500 | Итого |

| Кол-во клиентов | 1 | 10 | 9 | 20 | 10 | 50 |

Возраст клиентов

| Сегменты | До 16 лет | 16-20 | 20-35 | 35-50 | Свыше 50 |

| Кол-во клиентов | 2 | 8 | 15 | 20 | 5 |

При использовании нескольких сегментных переменных одновременно используется процедура сращения матриц, полученных при разбивке рынка по одному критерию.

| До 100 т.р. | 100-500 | 500-1000 | 1000-2000 | Свыше 2000 | Итого | |

| Юг Север Запад Восток | 0 0 1 0 | 3 2 4 1 | 2 2 4 1 | 7 4 7 2 | 3 2 4 1 | 15 10 20 5 |

| Итого | 1 | 10 | 9 | 20 | 10 | 50 |

В процессе сращивания матриц построенных на основе 2-х сегментных переменных общее кол-во сегментов S будет определяться по след. формуле:

S= A1*A2, где

A1 – кол-во сегментов по 1-й сегментной переменной

A2 – по 2-й сегментной переменной

Если кол-во сегментов больше, то

S=A1*A2*A3*…*Am

При отборе целевых рынков используется след. традиционная матрица, клиенты-услуги. В котором одновременно используются 2 подхода к сегментированию рынка банковских услуг.

Похожие работы

... маркетинга в банках состоит в том, что он постоянно ориентирован на определение степени возможного риска при предоставлении ссуд предприятиям, организациям, кооперативам и населению. В рамках маркетинга в банках в полной мере должны реализовываться следующие общие принципы: 1. Направленность действий всех банковских работников на достижение конкретных рыночных целей. 2. Комплексность процесса ...

... продукт (услугу) по следующей схеме: в чем заключается его ценность для клиента, каковы его преимущества и какие у него особенности. Управление процессом разработки классификаций банковских продуктов осуществляет служба маркетинга в банке. Целью этой работы является: во-первых, подготовка инструмента для личной продажи банковских продуктов и услуг, осуществляемой персональными менеджерами, во- ...

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

0 комментариев