Сутність кредиту як економічної категорії

Особливості процесу кредитування населення в комерційному банку

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Загальні характеристики діяльності АППБ “Аваль”

Структура кредитних операцій АППБ “Аваль” з приватними особами

Основні форми кредитування приватних осіб в АППБ „Аваль”

Забезпечення — не потрібне

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Правила торгівлі іноземною валютою // Постанова Правління Націо-нального банку України від 10 серпня 2005 року N 281

Навигация

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Кредитування населення в комерційному банку "Аваль"

156979

знаков

21

таблица

31

изображение

3.2 Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Сегмент кредитування населення в сучасних комерційних банках України представлений наступними відносно самостійними підсегментами операцій кредитування фізичних осіб :

а) Кредити на поточні потреби;

б) Кредити в інвестиційну діяльність;

в) Кредити вексельного рефінансування;

г) Іпотечні кредити під заставу нерухомості;

Підсегмент довгострокового іпотечного кредитування під заставу нерухомості

Український ринок банківського іпотечного кредитування є дуже концентрованим, причому якщо на перші десять банків приходиться 85% ринку іпотеки, то на перші п'ять - більш 65%, а перші 15 банків - більш 92,2% ринку. При цьому лише 20 банків мають іпотечний портфель більш 50 млн.грн.

Результати дослідження компанії «Простобанк Консалтинг» [78] столич-ного ринку житлового кредитування наприкінці травня 2006 року (Об'єктом вивчення були умови надання позик на покупку житла на вторинному ринку 15 столичних банків на термін 10 і 20 років, орієнтована вартість нерухомості, для якої співробітники компанії намагалися одержати позичку, складала 50 000 доларів США або 250 000 гривень) показали:

- середня процентна ставка по гривневих кредитах складає 16,25%, а по доларовим – 11,9 % річних;

- мінімальний відсоток зафіксований на рівні 12% у гривні і 9,5% у дола-рах США (однак в обох випадках із клієнта стягується додаткова щомісячна комісія). Максимальна вартість склала – 19,5% у гривні, і 14% - у доларах США;

- середній розмір спочатку внеску складає небагато більш 15% від вар-тості нерухомості;

- одноразову комісію стягують 13 з 15 банків, її розмір коливається від 90$ до 2% від суми кредиту;

- щомісячну комісію стягують 4 фінустанови: Приватбанк і Укргазбанк (від суми кредиту), Фінанси і кредит, а також Надра (від залишку заборгованості по позиці);

- середній розмір страхових платежів складає: при страхуванні майна – 0,42% щорічно від вартості нерухомості, при страхуванні життя позичальника – 0,6 % щорічно від суми кредиту. Страхування майна є обов'язковою умовою у всіх 15 банках, страхування життя – тільки в 10 фінустановах. Титульне стра-хування практикується тільки в Райффайзенбанк Україна.

В табл. Е.1 Додатку Е наведені рейтинги банківських кредитів на придбання житла на вторинному ринку/ гривна (строк кредиту - 10 лет, сума креди-ту - 200000 гривен(40 000 доларов США)) станом на 26.06.2006. Рейтингування кредитів проводилось по коефіцієнту подорожчання суми кредиту, тобто відно-шенню сумарних витрат на кредит (відсотки, одноразову сплату, періодичні комісії, страхування) до суми кредиту банку. Як показують дані табл.Е.1:

- коефіцієнт подорожчання лежить в діапазоні 1,86 – 2,25;

- рейтингове місце АППБ “Аваль” високе (3 місце) з коефіцієнтом подо-рожчання кредиту 1,92 та початковим внеском 20% вартості квартири;

- найдешевші кредити в гривні на 10 років в АКБ “Укрсиббанк” (коефі-цієнт подорожчання – 1,86);

- найдорожчі кредити в гривні на 10 років в АКБ “Приватбанк” (коефі-цієнт подорожчання – 2,25);

В табл. Е.2 Додатку Е наведені рейтинги банківських кредитів на прид-бання житла на вторинному ринку/ гривна (Строк кредиту - 20 лет, сума креди-ту - 200000 гривен(40 000 доларов США)) станом на 26.06.2006. Як показують дані табл.Е.2:

- коефіцієнт подорожчання лежить в діапазоні 2,70 – 3,73;

- АППБ “Аваль” в гривнях на 20 років кредити не видає;

- найдешевші кредити в гривні на 20 років в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 2,70);

- найдорожчі кредити в гривні на 20 років в АКБ “Приватбанк” (коефіцієнт подорожчання – 3,73);

В табл. Е.3 Додатку Е наведені рейтинги банківських кредитів на придбання житла на вторинному ринку/ Долар США (Строк кредиту - 10 лет, сума кредиту - 200000 гривен(40 000 доларов США)) станом на 26.06.2006. Як показують дані табл. Е.3:

- коефіцієнт подорожчання лежить в діапазоні 1,64 – 1,95;

- рейтингове місце АППБ “Аваль” високе (5 місце) з коефіцієнтом подо-рожчання кредиту 1,70 та початковим внеском 20% вартості квартири. При цьому умови кредитування в АКБ “Правекс-банк” кращі по початковому внеску – 0% (коефіцієнт подорожчання такий же = 1,70);

- найдешевші кредити в доларах на 10 років в АКБ “Міжнародний іпотечний банк” (коефіцієнт подорожчання – 1,64);

- найдорожчі кредити в доларах на 10 років в АКБ “Приватбанк” (коефі-цієнт подорожчання – 1,95);

В табл. Е.4 Додатку Е наведені рейтинги банківських кредитів на придбання житла на вторинному ринку/ долар США (Строк кредиту - 20 лет, сума кредиту - 200000 гривен(40 000 доларов США)) станом на 26.06.2006. Як показують дані табл. Е.4:

- коефіцієнт подорожчання лежить в діапазоні 2,33 – 2,74;

- рейтингове місце АППБ “Аваль” високе (4 місце) з коефіцієнтом подо-рожчання кредиту 2,39 та початковим внеском 20% вартості квартири. При цьому умови кредитування в АКБ “Правекс-банк” кращі по початковому внеску – 0% (коефіцієнт подорожчання такий же = 2,39);

- найдешевші кредити в доларах на 20 років в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 2,33);

- найдорожчі кредити в доларах на 20 років в АКБ “Укргазбанк” (коефіцієнт подорожчання – 2,74);

Таким чином, вартість гривневих іпотечних кредитів на 15,9 –36,1% дорожче вартості іпотечних кредитів в іноземних валютах.

Підсегмент довгострокового кредитування населення на придбання автомобілів

У середині травня 2006 року, компанія «Простобанк Консалтинг» провела дослідження столичного ринку автокредитування [78]. У процесі дослідження були вивчені умови кредитування 11 столичних банків на покупку авто. Компа-нія аналізувала тільки базові умови запозичення, не з огляду на акційні програ-ми, що проводять фінустанови разом з автосалонами і страховими компаніями. У центрі уваги експертів були кредити на термін 3 і 5 років для покупки машин вітчизняного й іноземного виробництва вартістю 20 000 доларів США або 100000 гривень.

За результатами дослідження фахівці компанії прийшли до наступних висновків [78]:

- середня номінальна процентна ставка (тобто ставка без обліку комісійних платежів) складає для гривневих кредитів – 16,25 %, а для кредитів у доларах США – 11,77% річних.

- мінімальна процентна ставка в гривні зафіксована на рівні – 14,76 % , а в доларах США – 9,5 % річних (однак і в тім і в іншому випадку з наявністю щомісячних комісій).

- максимальна процентна ставка в гривні склала – 18,5 %, а в доларах США – 14 % річних;

- середній первісний внесок для автомобілів іноземної зборки складає 10%, а для вітчизняного виробництва (зборки) – 15% від вартості машини

- з 11 банків 9 стягують одноразову комісію в розмірі від 100 $ до 2 % від суми кредиту.

- на дату проведення дослідження три столичних банки стягували щомі-сячні комісії: Приватбанк – 0,25 % від первісної суми кредиту, Фінанси і кредит – 0,15 - 0,2 % також від первісної суми кредиту і банк «Надра» - 0,4% щомісяця на залишок заборгованості за кредитом.

В табл. Ж.1 - Ж.2 Додатку Ж наведені рейтинги банківських кредитів на придбання нових вітчизняних та іноземних автомобілів / гривна (Строк креди-ту - 3 роки, сума кредиту - 100000 гривен(20 000 доларов США)) станом на 19.06.2006. Рейтингування кредитів проводилось по коефіцієнту подорожчання суми кредиту, тобто відно-шенню сумарних витрат на кредит (відсотки, одно-разову сплату, періодичні комісії, страхування) до суми кредиту банку. Як показують дані табл.Ж.1 – Ж.2:- коефіцієнт подорожчання лежить в діапазоні 1,25 – 1,30;

- рейтингове місце АППБ “Аваль” - 1 місце з коефіцієнтом подорожчання кредиту 1,25 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в гривні на 3 роки в АППБ “Аваль” (коефіцієнт подорожчання – 1,25);

- найдорожчі кредити в гривні на 3 роки в АКБ “ТАС-Комерцбанк” (коефіцієнт подорожчання – 1,30);

В табл. Ж.3 – Ж.4 Додатку Ж наведені рейтинги банківських кредитів на придбання нових вітчизняних та іноземних автомобілів / гривна (Строк кредиту - 5 років, сума кредиту - 100000 гривен(20 000 доларов США)) станом на 19.06.2006. Як показують дані табл.Ж.3 – Ж.4:- коефіцієнт подорожчання лежить в діапазоні 1,41 – 1,51;

- рейтингове місце АППБ “Аваль” - 2 місце з коефіцієнтом подорожчання кредиту 1,42 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в гривні на 5 років в АКБ “Укрсиббанк” (коефіці-єнт подорожчання – 1,41);

- найдорожчі кредити в гривні на 5 років в АКБ “Укргазбанк” (коефіцієнт подорожчання – 1,51 –вітчизняні) та АКБ “ТАС-Комерцбанк” (коефіцієнт подорожчання – 1,48 - іноземні);

В табл. Ж.5 - Ж.6 Додатку Ж наведені рейтинги банківських кредитів на придбання нових вітчизняних та іноземних автомобілів / долар США (Строк кредиту - 3 роки, сума кредиту - 100000 гривен(20 000 доларов США)) станом на 19.06.2006. Як показують дані табл.Ж.5 – Ж.6:- коефіцієнт подорожчання лежить в діапазоні 1,19 – 1,21;

- рейтингове місце АППБ “Аваль” - 1 місце з коефіцієнтом подорожчан-ня кредиту 1,19 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в доларах США на 3 роки в АППБ “Аваль” (коефіцієнт подорожчання – 1,19);

- найдорожчі кредити в доларах США на 3 роки в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 1,21);

В табл. Ж.7 – Ж.8 Додатку Ж наведені рейтинги банківських кредитів на придбання нових вітчизняних та іноземних автомобілів / долар США (Строк кредиту - 5 років, сума кредиту - 100000 гривен(20 000 доларов США)) станом на 19.06.2006. Як показують дані табл.Ж.7 – Ж.8:- коефіцієнт подорожчання лежить в діапазоні 1,30 – 1,35;

- рейтингове місце АППБ “Аваль” - 3 місце з коефіцієнтом подорожчан-ня кредиту 1,32 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в доларах США на 5 років в АКБ “Форум” (коефі-цієнт подорожчання – 1,30);

- найдорожчі кредити в доларах США на 5 років в АКБ “Фінанси та кре-дит” (коефіцієнт подорожчання – 1,35 – вітчизняні) та АКБ “Кредитпромбанк” (коефіцієнт подорожчання – 1,35 - іноземні);

Таким чином, вартість гривневих автомобільних кредитів на 9,2 – 11,6% дорожче вартості автомобільних кредитів в іноземних валютах.

Підсегмент поточного споживчого кредитування населення

При покупці товару в кредит, покупець, як правило, зіштовхується з 4 ви-дами додаткових витрат, що приводять до подорожчання купленого товару: процентні платежі по кредиту, одноразові і щомісячні комісії, а також страхов-ка товару, що також іноді стягують банки на користь страхових компаній – сво-їх партнерів.

Кожен банк використовує різноманітні комбінації форм одержання дохо-ду, щоб зробити свою програму кредитування більш привабливою. Наприклад, установивши низьку процентну ставку по кредиту, банк може стягувати велику одноразову комісію або використовувати щомісячні комісійні платежі. Іншими словами, фінустанови завжди встановлюють для себе визначений рівень при-бутковості по кожній конкретній кредитній програмі, з огляду на всі джерела грошових надходжень від клієнта, а не тільки процентні платежі.

Дослідження компанією «Простобанк Консалтинг» [78] рівня доходу, який планують одержувати столичні банки по програмах «Розстрочка» у липні 2006 року показали (на позикові кошти планувалася покупка товару вартістю 2500 гривень, термін користування позичкою - 12 місяців):

- якщо процентна ставка по кредиту складає 0,01 або 0,001% річних, то в такому випадку банки, як правило, обмежуються стягуванням тільки одноразо-вої комісії в розмірі 19 – 20,5% від суми кредиту;

- коли розмір процентної ставки не перевищує 20% річних, то банки стя-гують мінімальну одноразову комісію (1 %) або узагалі відмовляються від неї, пропонуючи покупцям оплачувати щомісячну комісію, розмір якої в середньо-му складає від 0,5% до 1,6% від суми кредиту (або на залишок заборгованості);

- якщо ж процентна ставка вище 20 % річних, тоді банки стягують тільки одноразову комісію в розмірі 4 – 5 % від суми кредиту.

Підсумовуючи всі процентні витрати покупця в грошовий еквівалент і розрахувавши середнє подорожчання товару купленого з допомогу банківсь-кого кредиту отримуємо, у підсумку, рівень всереднього подорожчання 20,5 % від вартості покупки, при максимальному розмірі подорожчання - 27% , а міні-мальному – 14%.

У свою чергу, для банків середній рівень прибутковості даних програм склав – 37% річних. Максимальний показник зафіксований на рівні 49,5%, міні-мальний – 26% річних.

В табл. К.1 Додатку К наведені рейтинги банківських кредитів по програмі «Розстрочка»/ вартість товару - 2 500 грн. (Строк кредиту - 1 год) станом на 26.06.2006. Як показують дані табл.К.1:- коефіцієнт подорожчання лежить в діапазоні 1,14 – 1,27;

- рейтингове місце АППБ “Аваль” невисоке (8 місце) з коефіцієнтом подорожчання кредиту 1,21;

- найдешевші кредити в АКБ “Надра” (коефіцієнт подорожчання – 1,14);

- найдорожчі кредити в АКБ “Правекс-Банк” (коефіцієнт подорожчання – 1,27);

В табл. К.2 Додатку К наведені рейтинги банківських кредитів по програмі «Розстрочка»/ вартість товару - 5 000 грн. (Строк кредиту - 2 роки) станом на 26.06.2006. Як показують дані табл.К.2:- коефіцієнт подорожчання лежить в діапазоні 1,28 – 1,52;

- АППБ “Аваль” такі кредити з строком 2 роки не видає;

- найдешевші кредити в АКБ “Надра” (коефіцієнт подорожчання – 1,28);

- найдорожчі кредити в АКБ “Правекс-Банк” (коефіцієнт подорожчання – 1,52);

Таким чином, в підсегменті короткострокового кредитування населення по програмі “Розстрочка” АППБ “Аваль” має дуже слабкі позиції, хоча в цьому ризикованому секторі – найбільші процентні ставки кредитування. Для посилення позицій АППБ “Аваль” необхідно впровадити скоринг-моделі кредитування населення прямо в торгових центрах з мінімумом документів позичальника та оперативною видачею кредиту.

ВИСНОВКИ

Основне досягнення банків минулого (2005) року — більш ніж двократне зростання обсягів роздрібних кредитів. Порівняно з 2004 роком вклади україн-ців збільшилися на 76%, кредити фізичним особам — у 2,3 раза. Рекордні тем-пи зростання роздрібних кредитів передусім є наслідком іпотечного буму 2005 року.

Частка кредитів населенню у загальному кредитному портфелі банків країн Західної Європи сягає 50 %, у східноєвропейських країнах близько 19 %, в українських банках на початок 2006 року вона склала 12 %. Процентні ставки по споживчих кредитах складають у Японії — 1,9 %, Великобританії — 3,7 %, у США — 4,2 %, Франції — 6,6 %, процентні ставки в Україні – 12 - 36%.

Кредитування фізичних осіб в кредитному портфелі дослідженого у дипломному проекті АППБ „Аваль” представлене у шести основних сегментах:

а) Кредитування населення на потреби поточного характеру:

- нецільове споживче кредитування (кредитні картки, овердрафт депозит-них карток, кредитування “до зарплати” по зарплатним карткам);

- споживче кредитування придбання побутової техніки для дому;

- споживче кредитування на навчання, лікування, туризм, окремі життєві події;

- споживче "Автомобильне кредитування";

б) Кредитування населення на потреби капітального характеру:

- інвестиційне іпотечне кредитування будівництва нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

- інвестиційне іпотечне кредитування придбання нерухомості на вторин-ному ринку та капітальний ремонт нерухомості (квартири, котеджі з земель-ними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

Як показали результати проведеного в дипломному дослідженні аналізу, з середини 2005 року в АППБ “Аваль” відбулася різка переорієнтація структурного співвідношення кредитування фізичних та юридичних осіб.

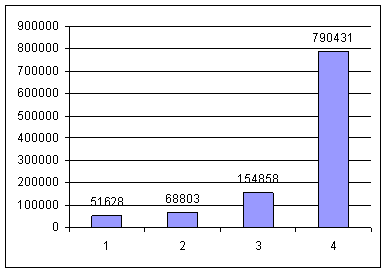

Так, при рості обсягів кредитів, наданих юридичним особам у 2005 –2006 роках з рівня 8,2 млрд.грн. до 8,8 млрд.грн., зростання обсягів кредитів, наданих фізичним особам, відбулося з рівня 2,6 млрд.грн. до рівня 5,2 млрд.грн. (тобто в 2 рази).

Одночасно банк практично вийшов з ринку цінних паперів (зменшення обсягів з рівня 1,0 млрд. грн. до 0,3 млрд.грн.) та на +1,0 млрд.грн. збільшив присутність на ринку міжбанківського кредитування.

При цьому приріст ресурсної бази в 2005 –2006 роках відбувся тільки за рахунок зростання залучених коштів фізичних осіб:

- строкові кошти фізосіб зросли з рівня 4,8 млрд.грн.(середина 2005 року) до рівня 6,6 млрд.грн. (середина 2006 року);

- поточні залучені кошти фізичних осіб зросли з рівня 2,0 млрд.грн.(середина 2005 року) до 2,8 млрд.грн.(середина 2006 року).

Ресурсна база залучених коштів юридичних осіб, навпаки, різко зменшилась:

- обсяги строкових коштів юридичних осіб зменшились з рівня 2,8 млрд.грн.(середина 2005 року) до рівня 1,7 млрд.грн.(середина 2006 року);

- обсяги поточних коштів юридичних осіб зменшились з рівня 4,2 млрд.грн.(середина 2005 року) до рівня 3,3 млрд.грн.(середина 2006 року).

Зміни в структурі співвідношення кредитів, наданих юридичних та фізичним особам, віддзеркалились в темпах зростання обсягів кредитного портфелю та темпах зростання резервів на кредитні ризики:

- при рості кредитного портфелю з рівня 10,6 млрд.грн. (середина 2005 року) до рівня 14,1 млрд грн.(середина 2006 року), тобто на +40%,

- зростання обсягу резервів на кредитні ризики відбулося з рівня 0,5 млрд.грн.(середина 2005 року) до рівня 0,64 млрд.грн. (середина 2006 року), тобто тільки на +28%, що свідчить про підвищення якості кредитного портфелю.

Як показав аналіз, динаміка структури кредитування населення в АППБ «Аваль» у 2002 - 2006 роках характеризується:

- зменшенням частки кредитування на потреби капітального характеру з 45% (2002 рік) до 32%(2006 рік);

- підвищенням частки кредитування на потреби поточного характеру з 55%(2002 рік) до 68%(2006 рік);

- зростанням частки кредитів на придбання автомобілів(поточне креди-тування) з 20%(2002 рік) до 41%(2006 рік);

- зростанням частки нецільового споживчого кредитування(поточне кредитування) з 2%(2002 рік) до 8% (2006 рік).

Таким чином, з ростом обсягів споживчого кредитування банк все більше орієнтується на попит населення у короткострокових кредитах на задоволення потреб поточного характеру, оскільки процентні ставки за цими ризикованими незабезпеченими кредитами в 1,5 – 2,0 рази вище ставок кредитів, забезпечених заставою.

Як показав аналіз кредитних ризиків, найбільш вразливішим місцем в су-часному кредитному менеджменті АППБ «Аваль» з точки зору забезпечення мінімізації кредитного ризику є адміністрування кредитів, наданих фізичним особам:

а) Кредити, надані фізособам в інвестиційну діяльність:

- вагова частка в “безнадійних” кредитах – 42,39%;

- вагова частка в “сумнівних” кредитах – 23,25%;

- вагова частка в “субстандартних” кредитах – 12,91%;

б) Кредити, надані фізособам в поточну діяльність:

- вагова частка в “безнадійних” кредитах – 33,12%;

- вагова частка в “сумнівних” кредитах – 18,16%;

- вагова частка в “субстандартних” кредитах – 10,09%;

Як показали результати досліджень дипломної роботи, переорієнтація АППБ “Аваль” на пріорітетне кредитування фізичних осіб не є випадковою, а є результатом цілеспрямованих дій по підвищенню прибутковості банка, оскіль-ки за результатами 2005 року:

- рентабельність активів в банку становить 0,82%, що значно нижче рівня рентабельності активів в АКБ „Укрексімбанк” – 4,26%, та нижче рівня рента-бельності активів в умовно-середньому банку БС України – 1,35%;

- рентабельність статутного капіталу в банку становить 6,33%, що значно нижче рівня рентабельності статутного капіталу в АКБ „Укрексімбанк” – 48,5%, та нижче рівня рентабельності статутного капіталу в умовно-середньо-му банку БС України – 13,4%;

Таким чином, для підняття рентабельності діяльності в АППБ „Аваль” доцільно різко підняти рівень процентних доходів за рахунок викокопроцент-них малоризикових видів кредитування фізичних осіб.

Стрімке зростання кредитування населення в 2005 році привело до того, що вже у вересні 2005 деякі банки стали відчувати дефіцит ресурсів для видачі роздрібних кредитів. Так, згідно результатам проведеного в дипломному дослідженні аналізу:

а) в АППБ “Аваль”:

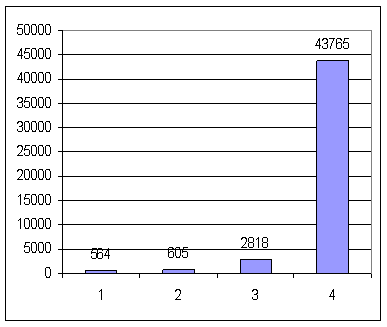

- загальний убуток обсягу власних та залучених ресурсів за період з 01.11.2005 року по 01.05.2006 року становить – 512,4 млн.грн.;

- загальний приріст обсягів кредитного портфелю за період з 01.11.2005 року по 01.05.2006 року становить + 2 449,6 млн.грн.;

б) в середньому по 7 найбільшим банкам України:

- загальний приріст обсягу власних та залучених ресурсів за період з 01.11.2005 року по 01.05.2006 року становить +1 097,2 млн.грн.;

- загальний приріст обсягів кредитного портфелю за період з 01.11.2005 року по 01.05.2006 року становить +1 808,4 млн.грн.;

Слід відмітити, що зростання обсягів кредитів, виданих фізичним особам, перевищує зростання обсягів депозитів фізичних осіб, тобто в кредитування фізичних осіб розміщуються ресурсні кошти, залучені як у юридичних осіб, так і на міжбанківському ринку. Так, згідно даним результатів проведеного аналізу:

а) в АППБ “Аваль”:

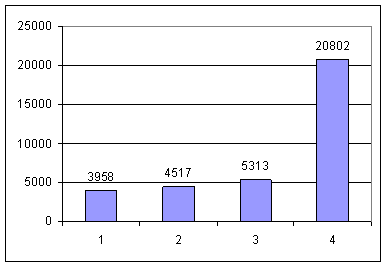

- загальний приріст залучених депозитів населення за період з 01.11.2005 року по 01.05.2006 року становить +351,0 млн.грн.;

- загальний приріст обсягів кредитного портфелю фізичних осіб за період з 01.11.2005 року по 01.05.2006 року становить + 2 218,3 млн.грн.;

б) в середньому по 7 найбільшим банкам України:

- загальний приріст залучених депозитів населення за період з 01.11.2005 року по 01.05.2006 року становить +547,3 млн.грн.;

- загальний приріст обсягів кредитного портфелю фізичних осіб за період з 01.11.2005 року по 01.05.2006 року становить +1 326,0 млн.грн.;

Щомісячні темпи нарощування кредитного портфеля фізичних осіб в 7 найбільших банках України становлять 9,2%/місяць при темпах приросту валю-ти балансу 4,5%/місяць, а в АППБ “Аваль” темпи нарощування кредитного портфеля фізичних осіб становлять 8,4%/місяць при темпах приросту валюти балансу 0,8%/місяць. Таким чином, як досліджений АППБ “Аваль”, так і, в-цілому, банківська система України у 2005 –2006 роках знаходиться в стані швидкого переорієнтування розміщення всіх видів ресурсів в пріоритетне кредитування фізичних осіб.

Станом на 31.05.2006 поточний кредитний портфель фізичних осіб банку "Аваль" перевищив еквівалент 1 млрд. євро і досяг 6,476 млрд. грн. З початку поточного року портфель кредитів населенню банку "Аваль" зріс більш ніж на 2 млрд. грн. і продовжує динамічно збільшуватися.

Роздрібний бізнес, у тому числі і кредитування населення, після входжен-ня банку "Аваль" у групу Райффайзен Интернешнл визначений одним з пріори-тетних напрямків. В той же час, проведений в дипломному проекті аналіз умов залучення вкладів населення, як основного джерела ресурсів кредитування на-селення, показав, що привабливість вкладення населенням коштів в АППБ „Аваль” є суттєво нижчою, ніж у банків-конкурентів:

- відсоткова ставка по депозитах населення в гривнях становить 9,5% - 11,5% річних при 11,5% - 14,0% річних в АКБ “Укрсоцбанк”;

- відсоткова ставка по депозитах населення в доларах США становить 5,0% - 6,8% річних при 7,0% - 9,0% річних в АКБ “Укрсоцбанк”;

- відсоткова ставка по депозитах населення євро становить 2,7% - 4,5% річних при 6,0% - 7,8% річних в АКБ “Укрсоцбанк”;

В результаті темп росту депозитів населення в АППБ Аваль” становить всього 1% на місяць при рівні росту депозитів населення 3,3% в середньому по найбільшим банкам банківської системи України. В той же час, згідно результа-там проведено аналізу прибутковості діяльності, навіть при таких низьких став-ках витрат за ресурси рентабельність роботи АППБ „Аваль” є низькою.

Проведена в дипломному проекті структуризація основних сегментів ринку банківського кредитування населення та аналіз умов основних видів банківського кредитування станом на кінець червня 2006 року показали:

а) Проведений рейтинг привабливості банківських кредитів населенню на придбання житла на вторинному ринку по коефіцієнту подорожчання суми кредиту(відсотки, одноразова сплату, періодичні комісії, страхування) показав:

1. Для кредитів на 10 років в гривнях:

- коефіцієнт подорожчання лежить в діапазоні 1,86 – 2,25;

- рейтингове місце АППБ “Аваль” високе (3 місце) з коефіцієнтом подо-рожчання кредиту 1,92 та початковим внеском 20% вартості квартири;

- найдешевші кредити в гривні на 10 років в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 1,86);

- найдорожчі кредити в гривні на 10 років в АКБ “Приватбанк” (коефіцієнт подорожчання – 2,25);

2. Для кредитів на 20 років в гривнях:

- коефіцієнт подорожчання лежить в діапазоні 2,70 – 3,73;

- АППБ “Аваль” в гривнях на 20 років кредити не видає;

- найдешевші кредити в гривні на 20 років в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 2,70);

- найдорожчі кредити в гривні на 20 років в АКБ “Приватбанк” (коефіцієнт подорожчання – 3,73);

3. Для кредитів на 10 років в доларах США:

- коефіцієнт подорожчання лежить в діапазоні 1,64 – 1,95;

- рейтингове місце АППБ “Аваль” високе (5 місце) з коефіцієнтом подо-рожчання кредиту 1,70 та початковим внеском 20% вартості квартири. При цьому умови кредитування в АКБ “Правекс-банк” кращі по початковому внеску – 0% (коефіцієнт подорожчання такий же = 1,70);

- найдешевші кредити в доларах на 10 років в АКБ “Міжнародний іпотечний банк” (коефіцієнт подорожчання – 1,64);

- найдорожчі кредити в доларах на 10 років в АКБ “Приватбанк” (коефі-цієнт подорожчання – 1,95);

4. Для кредитів на 20 років в доларах США:

- коефіцієнт подорожчання лежить в діапазоні 2,33 – 2,74;

- рейтингове місце АППБ “Аваль” високе (4 місце) з коефіцієнтом подорожчання кредиту 2,39 та початковим внеском 20% вартості квартири. При цьому умови кредитування в АКБ “Правекс-банк” кращі по початковому внеску – 0% (коефіцієнт подорожчання такий же = 2,39);

- найдешевші кредити в доларах на 20 років в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 2,33);

- найдорожчі кредити в доларах на 20 років в АКБ “Укргазбанк” (коефіцієнт подорожчання – 2,74);

Таким чином, вартість гривневих іпотечних кредитів на 15,9 –36,1% дорожче вартості іпотечних кредитів в іноземних валютах.

б) Проведений рейтинг привабливості банківських кредитів населенню на придбання нових автомобілів по коефіцієнту подорожчання суми кредиту(відсотки, одноразова сплату, періодичні комісії, страхування) показав:

1. Для кредитів в гривнях на 3 роки:

- коефіцієнт подорожчання лежить в діапазоні 1,25 – 1,30;

- рейтингове місце АППБ “Аваль” - 1 місце з коефіцієнтом подорожчання кредиту 1,25 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в гривні на 3 роки в АППБ “Аваль” (коефіцієнт подорожчання – 1,25);

- найдорожчі кредити в гривні на 3 роки в АКБ “ТАС-Комерцбанк” (коефіцієнт подорожчання – 1,30);

2. Для кредитів в гривнях на 5 років:- коефіцієнт подорожчання лежить в діапазоні 1,41 – 1,51;

- рейтингове місце АППБ “Аваль” - 2 місце з коефіцієнтом подорожчан-ня кредиту 1,42 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в гривні на 5 років в АКБ “Укрсиббанк” (коефіці-єнт подорожчання – 1,41);

- найдорожчі кредити в гривні на 5 років в АКБ “Укргазбанк” (коефіцієнт подорожчання – 1,51 –вітчизняні) та АКБ “ТАС-Комерцбанк” (коефіцієнт подорожчання – 1,48 - іноземні);

3. Для кредитів в доларах США на 3 роки:- коефіцієнт подорожчання лежить в діапазоні 1,19 – 1,21;

- рейтингове місце АППБ “Аваль” - 1 місце з коефіцієнтом подорожчання кредиту 1,19 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в доларах США на 3 роки в АППБ “Аваль” (коефіцієнт подорожчання – 1,19);

- найдорожчі кредити в доларах США на 3 роки в АКБ “Укрсиббанк” (коефіцієнт подорожчання – 1,21);

4. Для кредитів в доларах США на 5 років:

- коефіцієнт подорожчання лежить в діапазоні 1,30 – 1,35;

- рейтингове місце АППБ “Аваль” - 3 місце з коефіцієнтом подорожчання кредиту 1,32 та початковим внеском 15% вартості автомобіля(вітчизняні) та 10%(іноземні);

- найдешевші кредити в доларах США на 5 років в АКБ “Форум” (коефі-цієнт подорожчання – 1,30);

- найдорожчі кредити в доларах США на 5 років в АКБ “Фінанси та кре-дит” (коефіцієнт подорожчання – 1,35 – вітчизняні) та АКБ “Кредитпромбанк” (коефіцієнт подорожчання – 1,35 - іноземні);

Таким чином, вартість гривневих автомобільних кредитів на 9,2 – 11,6% дорожче вартості автомобільних кредитів в іноземних валютах.

в) Проведений рейтинг привабливості банківських кредитів населенню на придбання побутової техніки по коефіцієнту подорожчання суми кредиту(відсотки, одноразова сплату, періодичні комісії, страхування) показав:

1. Для кредитів у 2500 гривен на 12 місяців:- коефіцієнт подорожчання лежить в діапазоні 1,14 – 1,27;

- рейтингове місце АППБ “Аваль” невисоке (8 місце) з коефіцієнтом подорожчання кредиту 1,21;

- найдешевші кредити в АКБ “Надра” (коефіцієнт подорожчання – 1,14);

- найдорожчі кредити в АКБ “Правекс-Банк” (коефіцієнт подорожчання – 1,27);

2. Для кредитів у 5000 гривен на 24 місяці:

- коефіцієнт подорожчання лежить в діапазоні 1,28 – 1,52;

- АППБ “Аваль” такі кредити з строком 2 роки не видає;

- найдешевші кредити в АКБ “Надра” (коефіцієнт подорожчання – 1,28);

- найдорожчі кредити в АКБ “Правекс-Банк” (коефіцієнт подорожчання – 1,52);

Таким чином, сучасне місце АППБ “Аваль” в сегментах банківського ринку кредитування населення та основні напрямки стратегії розвитку банківських послуг кредитування населення можна охарактеризувати наступним чином:

- в сегменті довгострокового іпотечного кредитування населення конкурентне положення АППБ “Аваль” з точки зору привабливості умов кредитування для населення – наближається до лідерів (3-4 місця), але прибутковість у цьому сегменті є самою низькою, тому банку доцільно прийняття стратегії утримування позицій з розширенням участі в цьому сегменті ринку кредитування тільки при відповідному розширенні довгострокових кредитних ресурсів та появі реального механізму рефінансування іпотечних цінних паперів;

- в сегменті середньострокового “автокредитування” населення конкурентне положення АППБ “Аваль” з точки зору привабливості умов кредитування для населення – лідируюче (1-3 місця), але прибутковість у цьому сегменті є також середньою, тому банку доцільно прийняття стратегії утримування позицій з розширенням участі в цьому сегменті ринку кредитування тільки при відповідному розширенні середньострокових кредитних ресурсів;

- в сегменті поточного кредитування населення конкурентне положення АППБ “Аваль” слабке, а оскільки в цьому високоризикованому сегменті – найвищі ставки доходності, то банку доцільно зосередити маркетингову політику на розширення діяльності в цьому сегменті;

Враховуючи вищенаведене, практична цінність отриманих результатів дипломного дослідження полягає:

- в виявлені основних тенденцій та напрямків розвитку кредитування банками населення України;

- в класифікаційному структуруванні основних напрямків кредитування населення в інвестиційному та поточно-споживчому сегментах;

- в розробці методики та проведенню рейтингування ефективності кре-дитів як з боку населення (через коефіцієнт подорожчання кредиту), так і з боку банку (ефективна ставка доходності з врахуванням витрат на вартість залуче-них кредитних ресурсів);

Застосування розробленої методології дозволило на прикладі дослідження роботи АППБ „Аваль” в сегментах кредитування населення виявити нагальні проблеми як з забезпеченням кредитних ресурсів, так і з необхідністю чітко алгоритмізувати розподіл кредитних ресурсів в підсегментах кредитування населення відповідно залученим сегментам джерел кредитних ресурсів, а саме:

- обсяги беззаставного короткострокового кредитування населення на поточні потреби та на нецільове “карткове” кредитування не повинні перевищувати обсягів відповідної бази кредитних джерел - короткострокових та довгострокових гривневих депозитів фізичних осіб;

- обсяги середньострокового заставного “автокредитування” не повинні перевищувати обсягів відповідної бази кредитних джерел - короткострокових і середньострокових депозитів населення в іноземній валюті;

- обсяги довгострокового іпотечного кредитування населення не повинні перевищувати обсягів відповідної бази кредитних джерел - обсягів довгострокових депозитів населення в іноземній валюті та обсягів довгострокових “єврокредитів” банківської системи Європи за рахунок нових іноземних інвесторів;

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ЗАКОН УКРАЇНИ „Про фінансові послуги та державне регулювання ринків фінансових послуг” // від 12 липня 2001 року N 2664-III (Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201-IV) 2. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121-III (Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273-IV)3. Закон України “Про Національний банк України” // від 20 травня 1999 року N 679-XIV (станом на 10.01. 2002 року N 2922-III)

4. Закон України “Про господарські товариства”//від 19 вересня 1991 року N 1576-XII ( від 17 травня 2001 року N 2409-III)

5. ЗАКОН УКРАЇНИ “Про забезпечення вимог кредиторів та реєстрацію обтяжень” // від 18 листопада 2003 року N 1255-IV (Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273-IV)6. ЗАКОН УКРАЇНИ „Про іпотечне кредитування, операції з консо-лідованим іпотечним боргом та іпотечні сертифікати” // від 19 червня 2003 року 979-IV (Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201-IV)

7. ЗАКОН УКРАЇНИ “Про цінні папери та фондовий ринок” // від 23 лю-того 2006 року N 3480-IV

8. ЗАКОН УКРАЇНИ “Про іпотечні облігації” // від 22 грудня 2005 року N 3273-IV

9. ЗАКОН УКРАЇНИ „Про заставу” // від 2 жовтня 1992 року N 2654-XII (Із змінами і доповненнями, внесеними Законами України станом від 18 листо-пада 2003 року N 1255-IV)

10. Закон України N 2704-IV від 23 червня 2005 року “Про організацію формування та обігу кредитних історій”

11. ЗАКОН УКРАЇНИ „Про захист прав споживачів” // від 12 травня 1991 року N 1023-XII (Законом України від 1 грудня 2005 року N 3161-IV цей Закон викладено у новій редакції) 12. Інструкція з бухгалтерського обліку кредитних, вкладних (депозит-них) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435 13. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків //Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 17 січня 2005 року N 10)

14. Положення про порядок видачі банкам банківських ліцензій, письмо-вих дозволів та ліцензій на виконання окремих операцій //Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і до-повненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року N 373)

15. Положення “Про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень” // Постанова Правління Націо-нального банку України від 31 серпня 2001 року N 375, із змінами і доповнен-нями, внесеними постановами Правління Національного банку України станом від 17 березня 2004 року N 111)

16. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

17. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 листопада 2005 року N 407) 18. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України //Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2005 року N 484)19. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125(Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493)

20. Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах // Постанова Правлін-ня Національного банку України від 12 листопада 2003 року N 492 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 21 грудня 2005 року N 485)

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев