Нормативне регулювання кредитної діяльності банку

Норматив максимального сукупного розміру кредитів, гарантій і поручительств, наданих інсайдером

Макроекономічний огляд кредитного ринку України

Загальна характеристика діяльності АКБ „Тас-Комерцбанк”

Аналіз кредитного портфеля АКБ “ТАС-Комерцбанк”

Аналіз кредитного портфеля Софіївської філії АКБ “ТАС-Комерцбанк”

Порівняльний аналіз кредитної політики АКБ “ТАС-Комерцбанк” та КБ „Фінанси і кредит”

Рекомендації стосовно вдосконалення кредитної політики комерційного банку

Пропозиції щодо вибору оптимальної методики нарахування відсотків за кредит

Покращення системи контролю за якістю кредитного портфеля і факторами ризику

Навигация

Покращення системи контролю за якістю кредитного портфеля і факторами ризику

Кредитний механізм в комерційних банках

158760

знаков

36

таблиц

16

изображений

3.3 Покращення системи контролю за якістю кредитного портфеля і факторами ризику

Для кожної кредитної операції характерні свої специфічні причини та фактори, що визначають ступінь ризику. Так, кредитний ризик може виникнути при погіршенні фінансового стану позичальника, відсутності необхідних організаційних здібностей у керівника позичальника, недостатньої підготовленості працівника, що приймає рішення про кредитування, та інших обставинах .

Розглянемо вплив кредитного ризику на зміну ставки за кредитом і на прибутковість банку.

Нехай ймовірність неповернення позичальником узятої суми позики та процентів за нею змінюється від 0 до 1, то взаємозв’язок між ризиком і дохідністю передамо таким рівнянням:

Ч ф = (1 + Ч) / (1 – Р) – 1 , (3.8)

де Ч ф – фактична ставка процента з урахуванням кредитного ризику;

Ч – безризикова (реальна) ставка процента;

Р – ймовірність неповернення кредиту.

За безризикову ставку процента береться облікова ставка НБУ, яка складала 7 % на 01.01.2003 р.

Формула 3.8 підтверджує правило, що за ризик має бути компенсація, тобто процентну ставку може бути знижено для фінансово-надійних клієнтів, які в змозі повернути позику з великою ймовірністю і навпаки, ставку може бути підвищено, якщо банк має справу з клієнтом з високою ймовірністю неповернення позики.

Розглянемо ситуацію, коли банк має повну впевненість у тому, що позику буде повернено позичальником: Р = 0. Тоді, за оптимальним сценарієм:

ЧФ = (1 + 0,07) / (1 – 0) – 1 = 0,07 = 7 %.

Тобто буде застосовано безризикову ставку процента. При цьому прибуток банку складатиме, наприклад, при сумі кредиту 100000 грн.:

100000х0,07 = 7000 ( грн.)

Розглянемо ситуацію, коли банк впевнений, що позичальник поверне половину позики: Р = 0,5, тобто кредит характеризується як “сумнівний”. Тоді за зваженим сценарієм:

Ч Ф = (1 + 0,07) / (1 – 0,5) – 1 = 1,14 = 114 %

Такі великі відсотки на сьогодні вже не актуальні, але при значних темпах інфляції вони були навіть і більшими. Прибуток банку при цьому складатиме:

1,14 х 100000 = 114000 ( грн.)

Але слід зауважити, що такий прибуток буде отриманий лише у разі повного і власного повернення позичальником кредиту з відсотками.

Можлива ситуація, коли банк видає кредит і завчасно знає, що клієнт його не поверне, тобто Р = 1. Тоді величина ЧФ не підлягає визначенню і ризик кредитора неможливо компенсувати. Тобто, за песимістичним сценарієм:

Ч Ф = lim (1 + 0,07) / (1 – 0) – 1 = ∞.

Р→1

Отже, з збільшенням ризику неповернення кредиту, підвищується ціна кредиту, а також прибуток банку, за умови, що сума кредиту з відсотками буде повернена. Тож, банку необхідно вибирати між прибутком та ризиком, і тому доцільно застосувати плаваючі ставки за кредитами.

Середня ставка за кредит АКБ “ТАС-Комерцбанк” складає 25 %, тобто банк працює з клієнтами, ризиковість яких становить в середньому:

0,25 = (1 + 0,07) / (1 – Р) – 1

Звідси:

Р = 1 – (1 + 0,07) / (1 – 0,25) = 0,42 або 42 %

Тож, АКБ “ТАС-Комерцбанк” надає кредити, ймовірність неповернення яких складає 42 %. Це значний ступінь ризику, а значить банк серед доходних активів надає перевагу саме кредитним.

Існує декілька способів захисту від кредитного ризику, наприклад, застава, гарантія, порука, інші. Одним з них є лімітування кредитів – це спосіб встановлення сум граничної заборгованості по позиках конкретному позичальнику. ТАС-Комерцбанк використовує таку форму лімітування кредитів, як кредитна лінія. Вона являє собою юридичне оформлене зобов’язання банку перед позичальником надавати йому протягом визначеного угодою строку кредити в розмірах обумовленого ліміту.

Внутрішньобанківський контроль за якістю кредитного портфеля і факторами ризику, є одним із найважливіших напрямків внутрібанківської роботи. Цю роботу необхідно розглядати не тільки з погляду економічної безпеки банку, у зв'язку з учиненням яких-небудь зловживань його службовцями або несумлінними клієнтами, але і як засіб визначення стану ліквідності банківських операцій, ступеня концентрації їхньої ризикованості, ефективності розміщення власних і притягнутих коштів. Інакше кажучи, аналітичний внутрішньобанківський контроль необхідно розглядати як систему керівництва факторами ризиків, а також як інструмент прогнозування і здійснення ефективної грошово-кредитної політики банку. Як перший, так і другий аспекти внутрішньобанківській системи контролю спрямовані на підтримку стабільної роботи банківського закладу. Але в силу специфіки даної роботи ми розглянемо ці питання через призму економічної безпеки банків у процесі проведення активних кредитних операцій.

Важливість даних питань полягає в тому, що в процесі розрахунку окремого з показників, ми можемо проаналізувати які показники негативно впливають на ефективність кредитного портфелю. Запропонована система аналізу може бути використана як робітниками банку для розробки оптимальних систем по керівництву кредитними операціями і на цій основі удосконалити кредитний портфель, так і відповідними контрольно-ревізійними службами при проведенні перевірочних заходів щодо вивчення діяльності банку.

Для попередження погіршення якості кредитного портфеля в процесі концентрації тих або інших видів кредитів, у тому числі в залежності від періодичності діяльності, банк повинний оперативно визначати ріст ризиків, і відкоригувати балансову вартість кредитів шляхом створення спеціальних резервів для покриття можливого збитку.

Так на приклад ріст кількості простроченої заборгованості по програмі “розстрочка” вимагає перегляду методики оцінки платоспроможності позичальника.

Процес підвищення ефективності кредитного портфелю має чотири основні стадії:

а) Робота банку по організації видачі кредиту. На цій стадії оцінюється, затверджується і документально відображається кредитний ризик, визначається доцільність операції і її вплив на стан кредитного портфелю.

б) Розгляд кредитної справи. Дана стадія передбачає розробку прогнозу з урахуванням ступеня ризику від моменту видачі кредиту до його повного повернення.

в) Нагляд за боржниками в розтині конкретних угод, ризикованими кредитами і рівнем їхньої концентрації в розтині категорій ризиків.

г) Контроль за процесом погашення заборгованості.

Банківські підходи і засоби контролю за ефективністю кредитного портфелю складаються з:

1. Кредитної стратегії, що включає кредитну політику і процедуру надання кредитів.

2. Організації роботи персоналу по виконанню кредитних функцій.

3. Внутрішньобанківського контрольного супроводу за наданими кредитами.

4. Урахування кредитів і управлінських систем звітності.

При правильній організації роботи і взаємодії відповідних служб банку ризики можна зводити до мінімуму, але жоден із ризиків не може бути усунутий цілком. Водночас, надмірна обережність може позбавити банк прибуткових можливостей, що, як уже відзначалося, є основним джерелом його прибутку. З іншої сторони надмірна, непродумана ризикованість створює для банку погрозу загубити не тільки прибуток у виді відсотків за надані кредити, але і кредитні кошти. Для більш повного їхнього урахування в процесі застосування вичленуємо найбільш важливі, внутрішньобанківські методи зниження кредитних ризиків.

Перший метод зниження кредитних ризиків: вибір менш небезпечних видів і режиму проведення активних кредитних операцій у залежності від рівня надійності позичальника і ряду інших чинників.

Другим методом зниження кредитних ризиків є лімітування витрати позичальником кредитних коштів.

Третім методом зниження кредитних ризиків є диверсифікація позичок.

Таким чином, дослідження довели, що АКБ “ТАС-Комерцбанк” надає дуже ризикові кредити, тому ми рекомендуємо йому використовувати такі способи захисту від кредитного ризику, як вибір менш небезпечних видів і режиму проведення активних кредитних; лімітування витрати позичальником кредитних коштів та диверсифікація позичок.

Отже, кредитна політика АКБ “ТАС-Комерцбанк” має певні прогалини, внаслідок яких ефективне здійснення кредитного механізму банку дещо гальмується, внаслідок чого банк має певні проблеми. Саме для вирішення таких проблем необхідно внести в уже існуючу кредитну політику деякі зміни, які б дозволили АКБ “ТАС-Комерцбанк” здійснювати свою діяльність з урахуванням цінової політики банків-конкурентів та інших тенденції на ринку банківських послуг. На нашу думку, для АКБ “ТАС-Комерцбанк” для дослідження позикової вартості правильніше використовувати методику за показником маса вартості, яким можна визначати середню масу капіталу, що функціонує в банку (або який утворюється в банку) протягом розглянутого проміжку часу. В нашому випадку найкращим виявився метод нарахування відсотків за дискретною методикою. Здійснення кредитної діяльності в рамках запропонованої кредитної політики дозволить АКБ “ТАС-Комерцбанк” в найближчі строки покращити фінансовий стан банку, закріпити впевненість теперішніх клієнтів банку в його стабільності та надійності вкладів та підняти репутацію банку серед майбутніх позичальників.

Висновки

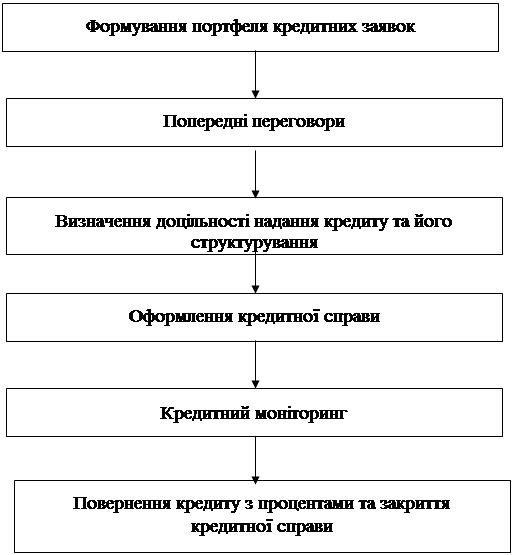

Процес банківського кредитування – це сукупність певних дій банку, пов’язаних із наданням і поверненням кредиту. Цей процес складається з певних етапів, кожний з яких окремо, забезпечує розв’язання локальної задачі і разом досягається головна ціль позичкових операцій – їх надійність та прибутковість для банку.

Механізм кредитування складається з шести взаємопов'язаних етапів.

До першого етапу входять збір інформації про попит на кредити, її аналіз та попередній відбір заявок. На другому етапі позичальник і банк ведуть переговори на предмет можливого укладення кредитної угоди.

Рішення про надання кредитів позичальникам, незалежно від запрошуваного розміру кредиту, приймається колегіальне (Правлінням банку. Кредитним комітетом, і т. ін.) більшістю голосів і оформляється протоколом.

Після укладення кредитного договору наступним етапом процедури отримання кредиту є надання кредиту позичальникові та кредитний моніторинг.

НБУ і комерційні банки постійно прагнуть удосконалити організацію кредитних відносин в країні, принаймні усунути численні її недоліки. Та оскільки теоретична база і відповідно теоретичне обґрунтування організації кредитних стосунків між банками й позичальниками у нас лише започатковуються, це удосконалення зводиться до постійних змін уже діючих положень, заміни одних (часом нечітких або навіть помилкових) інструкцій іншими (з новими неточностями й помилками), що завдає клопоту і працівниками, і клієнтам банків. Останнім часом процес удосконалення кредитних відносин в Україні прискорився. Поштовхом до цього стало прийняття 21 грудня 2000 року нової редакції Закону “Про банки і банківську діяльність” та підготовка низки важливих законопроектів, зокрема проекту Закону “Про банківський кредит”, який нині очікує розгляду у Верховній Раді.

Таким чином, усі етапи організації кредитування комерційним банком позичальника у своїй сукупності утворюють єдиний, цілісний технологічний процес, результатом якого є надання кредитних послуг. Регламентація порядку здійснення відповідних операцій при формуванні кредитної політики є важливим засобом не лише уніфікації технології цих операцій для всіх його структурних підрозділів, а й підпорядкування практичних дій банківського персоналу у сфері організації грошово-кредитних відносин єдиним цілям і завданням, досягнення яких визначено затвердженою керівництвом банку кредитною політикою.Динамічний розвиток банківської системи за останні роки дає підстави для обережного оптимістичного прогнозу на майбутнє. Структура банківського кредитування залишиться досить стійкою. Основну частку кредитів становитимуть позички, надані суб'єктам господарювання, збільшуватиметься питома вага довгострокових кредитів, а також позичок, наданих населенню.

Що стосується аналізу безпосередньо АКБ “ТАС-Комерцбанку”, то можна зазначити, що АКБ “ТАС-Комерцбанк” входить групи Середніх банків і за 2001-2002 роки нарощував свої дорогі ресурси, розміщуючи їх в доходні активи. АКБ “ТАС-Комерцбанк” виконує всі економічні нормативи і подекуди навіть їх перевищує. Порівняльний аналіз показав, що АКБ “ТАС-Комерцбанк” не є лідером у своїй групі, але неухильно піднімається вгору за рейтингом НБУ у групі „Середні банки”.

АКБ “ТАС-Комерцбанк” постійно нарощує свій кредитний портфель за рахунок як кредитів юридичним, так і фізичним особам. Протягом 2002 року банк чітко дотримував усіх вимог Національного банку України, що стосуються нормативів кредитного ризику. Загальна сума кредитів і гарантій, наданих суб'єктам господарської діяльності, за станом на 1 січня 2003 року склала 172,4 млн. грн. Зростання валютних і гривневих кредитів склало 2,2 і 1,8 рази відповідно. Питома вага сумнівних і безнадійних кредитів склала лише 0,3%.

В галузевій структурі кредитів СПД на початок 2003 року переважали кредити промисловим підприємствам. Структура кредитів, наданих юридичним особам, свідчіть про значний розвиток комерційного кредитування та поганий розвиток сектору мікрокредитування, цей сектор в АКБ “ТАС-Комерцбанк не знайшов достатнього відображення.

Кредитний портфель філії складають в основному довгострокові кредити, питома вага яких на кінець року 69,7 %. При загальному прирості кредитних вкладень 1086 % темп приросту довгострокових кредитів 4,34 %. Динаміка росту кредитного портфелю дуже швидка завдяки недавньому відкриттю, але співвідношення довгострокових і короткострокових кредитів не змінюється. Це свідчіть про те, що не зважаючи на короткий час роботи філії, вона зайняла відповідну нішу на ринку банківських послуг. Якість кредитного портфеля підвищилась. Так на кінець звітного періоду питома вага стандартних, субстандартних кредитів і кредитів під контролем виросла на 0,8 підпунктів і досягла 97,9 % при одночасному зниженні сумнівних та безнадійних. Слід відзначити, що темпи приросту стандартних кредитів перевищують темпи приросту кредитного портфеля в цілому. Це дозволило банку підвищити ефективність кредитної політики.

Можна стверджувати, що СФ АКБ “ТАС-Комерцбанк” проводить ризиковану кредитну політику порядок проведення кредитних операцій КБ "Фінанси і кредит" та АКБ “ТАС-Комерцбанк” дещо схожі, але на наш погляд, кредитна політика АКБ “ТАС-Комерцбанк” ліберальніша, так як банк використовує більшу кількість різновидів забезпечення (зокрема, депозитні рахунки, застава майнових прав та цесія). Але позитивним моментом в кредитній політиці КБ "Фінанси і кредит" можна назвати можливість реструктуризації боргів, чого немає у кредитній політиці АКБ “ТАС-Комерцбанк”.

Кредитна політика АКБ “ТАС-Комерцбанк” має певні прогалини, внаслідок яких ефективне здійснення кредитного механізму банку дещо гальмується, внаслідок чого банк має певні проблеми. Саме для вирішення таких проблем необхідно внести в уже існуючу кредитну політику деякі зміни, які б дозволили АКБ “ТАС-Комерцбанк” здійснювати свою діяльність з урахуванням цінової політики банків-конкурентів та інших тенденції на ринку банківських послуг. На нашу думку, для АКБ “ТАС-Комерцбанк” для дослідження позикової вартості правильніше використовувати методику за показником маса вартості, яким можна визначати середню масу капіталу, що функціонує в банку (або який утворюється в банку) протягом розглянутого проміжку часу. В нашому випадку найкращим виявився метод нарахування відсотків за дискретною методикою. Здійснення кредитної діяльності в рамках запропонованої кредитної політики дозволить АКБ “ТАС-Комерцбанк” в найближчі строки покращити фінансовий стан банку, закріпити впевненість теперішніх клієнтів банку в його стабільності та надійності вкладів та підняти репутацію банку серед майбутніх позичальників.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Про банки та банківську діяльність: Закон України від 7.12.2000р.№2121-ІІІ

2. Про заставу: Закон України від 02.10.1992р. №2654-ХІІ

3. Про кредитування: Положення, затверджене Правлінням НБУ від 28.09.1995р. №246 зі змінами і доповненнями

4. Про порядок здійснення консорціумного кредитування: Положення, затверджене Правлінням НБУ від 14.03.1996р. №351

5. Інструкція про регулювання діяльності банків в Україні: Постанова Правління НБУ № 368 від 28.08.2001.

6. Положення про порядок видачі банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій: Постанова НБУ№275від 17.07.2001

7. Положення про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень: Постанова НБУ №375 від 31.08.2001

8. Про порядок формування і використання резерву на відшкодування можливих втрат за кредитними операціями комерційних банків: Положення, затверджене Постановою Правління НБУ від 06.07.2000р. №279 зі змінами і доповненнями

9. Аналіз діяльності комерційного банку /За ред. Бутинця Ф.Ф. – Житомір: ПП “Рута”, 2001 ,383 с.

10. Банковское дело /Под ред. Лаврушина О.И. – М.: Финансы и статистика, 1998, – 421 с.

11. Банківське право /За ред. Кучерявенко М.П.- Харків: Торсінг, 1999, 982 с.

12. Банки и банковские операции /Под ред Жукова Е.Ф. – М.: «Банки и биржи», 1997 ,–311 с.

13. Білобловський С. Окремі аспекти системи оцінки кредитного ризику банками. // Економіка. Фінанси. Право. - 2002 - № 3 - с. 30.

14. Бушуєва І., Дем’яненко В. Алгоритм диверсифікації кредитів комерційних банків // Банківська справа.- 2000.- №6.- с.20

15. Васюренко О.В. Банківський менеджмент: Посібник.- К.: Видавничий центр "Академія", 2001.- 320 с.

16. Вітлінський В.В., Наконечний С.І. Ризик у менеджменті.- К.: Борисфен-М, 1996.- 226с.

17. Волошин І.В. Визначення лімітів у операціях кредитування за допомогою коефіцієнтного аналізу і повної моделі випадкового функціонуючого банку // Банківська справа. - 2000.- №4.- с. 36

18. Волошин І.В. Вимірювання концептуальних ризиків за допомогою теорії портфелів // Вісник НБУ.- 1999.- №4.- с. 23

19. Волошин І. Консервативний підхід до формування резервів для малих кредитних портфелів // Вісник НБУ.- 2000. - №7.- с. 13

20. Волошин І.В. Розрахунок резервів відшкодування можливих втрат за кредитними операціями за допомогою коефіцієнтного аналізу і повної моделі банку // Вісник НБУ.- 1999.- №9.- с. 61

21. Вступ до банківської справи / За ред. Савлука М. Н. – К.: Лібра, 1998, 323с.

22. Голуб В. Концептуальні підходи до управління проблемними кредитами в комерційних банках // Вісник НБУ.- 2000.- №2.- с. 56

23. Голуб В. Методичні аспекти ціноутворення на кредитні послуги банку // Вісник НБУ. – №7. – 2002. –с.48

24. Заруба О.Д. Банківський менеджмент та аудит. – К.: Лібра, 1996,– 172 с.

25. Карагозова О., Распутіна Л. Проблеми оптимізації структури кредитного портфеля комерційного банку // Банківська справа. - 2000.- №2.- с. 40

26. Кіндрацька Л.М. Бухгалтерський облік і прийняття рішень в банках: Навчальний посібник для самостійного вивчення дисципліни – К.: КНЕУ, 2000. – 636 с.

27. Корнієнко Т. Методика визначення класу позичальника для розрахунку розміру резерву відшкодування втрат за кредитними операціями // Вісник НБУ.- 2000.- №3.- с. 35

28. Кротюк В. Банківська система України в 2001 році // Вісник НБУ. – 2002. – №3. – с.2.

29. Рябініна Л. Теорія і практика кредитних відносин в Україні // Вісник НБУ. - 2002.- №1. - с. 26

30. Синки Дж. Мл. Управление финансами в коммерческих банках / Пер. с англ. 4-е перераб. изд.; Под ред. Р.Я.Левиты, Б.С.Пинскера – М.: Catallaxy, 1994. – 820с.

31. Ткаченко І., Луців Б. Моделювання управління динамікою кредитного портфеля // Вісник НБУ.- 2000.- №5.- с. 15

32. Основы банковского дела /Под ред. Мороза А.Н. К.: Либра, 1994. – 326 с.

33. Полфреман Д., Форд Ф. Основы банковского дела – 1996. – 316 с.

34. Попуша А. Правова основа банківського кредитування // Вісник НБУ.- 2000.- №12.- с. 45

35. Примостка Л.О. Фінансовий менеджмент банку.- К.: КНЕУ, 1999. – 265 с.

36. Примостка Л. Методичні аспекти аналізу ефективності управління портфелями комерційних банків. // Банківська справа.- 2000.- №1.- с. 27

37. Распутна Л. Формування кредитного портфеля комерційного банку з урахуванням ризику // Банківська справа.- 1999.- №4.- с. 50

38. Роуз П. Банковский менеджмент М.: Дело, 1997.- 598 с.

39. Чайка О.І. Шляхи зниження відсоткових ставок за банківським кредитами в Україні // Вісник НБУ.- 1999.- №8.- с. 24

40. Чуб П. Теорія нетрадиційного управління кредитним портфелем комерційних банків //Вісник НБУ.- 2002.- №1. - с. 20

41. Шевченко Р. І. Кредитування і контроль: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002. – 183 с.

42. Шлапак О., Пушкарьов В., Карчева Г. Фінансовий стан, тенденції та проблеми функціонування і розвитку банків у 2002 році // Вісник НБУ.- 2003. – №3. – с. 2

43. Річний фінансовий звіт АКБ “ТАС-Комерцбанк” за 2001 р.

44. Річний фінансовий звіт АКБ “ТАС-Комерцбанк” за 2002р.

ДОДАТОК А

ЕТАПИ Банківського КРЕДИТУВАННЯ

ДОДАТОК Б

Макроекономічний аналіз формування кредитних ресурсів у банківській системі України за 2001-2002 роки

Таблиця 1

Динаміка і структура активів банків України

| Показники | За станом на | Динаміка | ||||

| 01.01.2002р. | 01.01.2003р. | |||||

| Сума, млн. грн. | % | Сума, млн. грн. | % | Абсолютний приріст, млн. грн. | Темп зростання, % | |

| Загальні активи | 50785 | 100.0 | 67774 | 100,0 | 16 989 | 35.5 |

| Високоліквідні активи | 7744 | 15.2 | 9043 | 13.3 | 1299 | 16.8 |

| Кредитний портфель | 32097 | 63.2 | 46736 | 69.0 | 14639 | 45.6 |

| Вкладення у цінні папери | 4390 | 8.6 | 4402 | 6.5 | 12 | 0.3 |

| Дебіторська заборгованість | 2081 | 4.1 | 1 410 | 2.1 | -671 | -32.2 |

| Основні засоби | 3599 | 7.1 | 4926 | 7.3 | 1 327 | 36.9 |

| Нараховані доходи | 712 | 1.4 | 937 | 1.4 | 225 | 31.6 |

| Інші активи | 161 | 0.3 | 319 | 0.4 | 158 | 97.8 |

Таблиця 2

Структура кредитного портфеля комерційних банків України

| Показники | За станом на | Темпи зростання, % | Структурні зміни | |||||||

| 01.01.2001 р. | 01.01.2002р. | 01.01.2003р. | ||||||||

| Млн. грн. | % | Млн. грн. | % | Млн. грн. | % | 2001р | 2002р. | 2001р | 2002р | |

| Кредити, надані органам державного управління | 123 | 0,5 | 197 | 0,6 | 196 | 0,4 | 60,6 | -0,8 | 0,1 | -0,2 |

| Кредити, надані іншим банкам та НБУ | 4357 | 18,4 | 3962 | 12,3 | 5096 | 10,9 | -9,1 | 28,6 | -6,1 | -1,4 |

| Кредити, надані суб'єктам господарювання | 18216 | 77,1 | 26564 | 82,8 | 38189 | 81,7 | 45,8 | 43,8 | 5,7 | -1,1 |

| Кредити, надані фізичним особам | 941 | 4,0 | 1373 | 4,3 | 3255 | 7,0 | 45,9 | 137,0 | 0,3 | 2,7 |

| Узагальнюючий коефіцієнт структурних зрушень | - | - | - | - | - | - | - | - | 3,1 | 1,4 |

ДОДАТОК В1

Річний балансовий звіт АКБ “ТАС-Комерцбанк” за 2001-2002 роки

| Статті балансу | Станом на | |

| 1 січня 2002 р. | 1 січня 2003 р. | |

| Активи, тис. грн. | ||

| Кошти | 2455,99 | 7431,34 |

| Залишки в НБУ | 10923,52 | 7587,00 |

| Кошти в інших банках | 61911,91 | 73390,36 |

| Цінні папери в портфелі | 542,83 | 8892,23 |

| Кредити клієнтам | 83762,05 | 178367,42 |

| Довгострокові вкладення в асоційовані компанії і дочірні підприємства | 6,67 | 2063,61 |

| Основні засоби і нематеріальні активи | 1921,45 | 8617,90 |

| Інші активи | 2996,38 | 13848,14 |

| Усього активів | 164520,81 | 300198,00 |

| Зобов'язання, тис. грн. | ||

| Засобі банків | 62212,27 | 36683,81 |

| Засобу клієнтів, у т.ч.; | 53923,13 | 193021,87 |

| — депозити фізичних осіб | 12178,96 | 65040,34 |

| Інші депозити | 2232,59 | 53,32 |

| Боргові цінні папери, емітовані банком | 2,00 | 2,00 |

| Інші зобов'язання | 2937,17 | 14353,76 |

| Усього зобов'язань | 121307,16 | 244114,77 |

| Власний капітал | 43213,64 | 56083,24 |

| Усього — зобов'язання і власний капітал | 164520,81 | 300198,00 |

ДОДАТОК В2

Звіт про прибутки і збитки АКБ “ТАС-Комерцбанк” на 01.01.2003 року

| Стаття | Сума | |

| Доходи, тис. грн. | 40 657,44 | |

| Процентні доходи | 30 766,65 | |

| Непроцентні банківські доходи | 9 866,71 | |

| Інші небанківські операційні доходи | 11,48 | |

| Повернення списаних активів | 12,60 | |

| Витрати, тис. грн. | 39 787,85 | |

| Процентні витрати | 10 560,22 | |

| Непроцентні банківські витрати | 10 229,95 | |

| Інші небанківські операційні витрати | 17 143,35 | |

| Відрахування в резерви і списання безнадійних активів | 1 053,08 | |

| Податок на прибуток | 801,25 | |

| Чистий прибуток | 869,59 |

ДОДАТОК Д1

Баланс за станом на 31 грудня 2002року відповідно до Міжнародних стандартів бухгалтерського обліку , тис. грн.

| 2002 рік | 2001 рік | Відхилення | ||

| Абсолютне | Відсотки | |||

| Активи | ||||

| Кошти і їхні еквіваленти | 26200 | 26 121 | 79 | 0,30% |

| Заборгованість інших банків | 47 198 | 24374 | 22 824 | 93,64% |

| Кредити й аванси клієнтам | 181 931 | 85502 | 96 429 | 112,78% |

| Інвестиційні цінні папери для подальшого продажу | 10 956 | 550 | 10 406 | 1892,00% |

| Нараховані процентні доходи й інші активи | 4316 | 2996 | 1 320 | 44,06% |

| Відстрочені податковий актив | 289 | — | – | – |

| Приміщення, удосконалення орендованого майна й устаткування | 8695 | 2272 | 6 423 | 282,70% |

| Усього активів | 279 585 | 141 815 | 137 770 | 97,15% |

| Зобов'язання | ||||

| Заборгованість перед Національним банком України | — | 320 | – | – |

| Заборгованість перед іншими банками | 20784 | 37588 | -16 804 | -44,71% |

| Засобі клієнтів | 194073 | 57821 | 136 252 | 235,64% |

| Субординований борг | 4755 | 4232 | 523 | 12,36% |

| Нараховані процентні витрати й інші зобов'язання | 4 398 | 1 077 | 3 321 | 308,36% |

| Відстрочені податкові зобов'язання | — | 530 | – | – |

| Усього зобов'язань | 224010 | 101 568 | 122 442 | 120,55% |

| Власний капітал | ||||

| Акціонерний капітал | 50599 | 32599 | 18 000 | 55,22% |

| Нерозподілений прибуток і інші резерви | 4976 | 7648 | -2 672 | -34,94% |

| Усього власного капіталу | 55575 | 40247 | 15 328 | 38,08% |

| Усього зобов'язань і власного капіталу | 279 585 | 141 815 | 137 770 | 97,15% |

ДОДАТОК Д2

Звіт про фінансові результати за 2002 фінансовий рік відповідно до Міжнародних стандартів бухгалтерського обліку, тис. грн.

| 2002 рік | 2001 рік | Відхилення | ||

| Абсолютне | Відсотки | |||

| Процентні доходи | 30883 | 18454 | 12 429,00 | 67,35% |

| Процентні витрати | -11 082 | -7 869 | -3 213,00 | 40,83% |

| Чисті процентні доходи | 19801 | 10585 | 9 216,00 | 87,07% |

| Резерв на знецінення кредитів | -7 194 | -3 468 | -3 726,00 | 107,44% |

| Чисті процентні доходи після відрахування резерву на знецінення кредитів | 12607 | 7 117 | 5 490,00 | 77,14% |

| Прибуток мінус збитки від інвестиційних цінних паперів для подальшого продажу | 3586 | -380 | 3 966,00 | -1043,68% |

| Прибуток мінус збитки від операцій с іноземною валютою | 382 | 927 | -545,00 | -58,79% |

| Прибуток мінус збитки від переоцінки іноземної валюти | -779 | -405 | -374,00 | 92,35% |

| Доходи від виплат і комісійних | 9427 | 7485 | 1 942,00 | 25,95% |

| Витрати на виплати і комісійні | -710 | -695 | -15,00 | 2,16% |

| Резерв на знецінення нарахованих процентних доходів і інших активів | -275 | -91 | -184,00 | 202,20% |

| Зменшення резерву збитків по зобов'язаннях, зв'язаним із кредитуванням | 57 | -50 | 107,00 | -214,00% |

| Інші операційні доходи | 164 | 786 | -622,00 | -79,13% |

| Операційний доход | 24459 | 14694 | 9 765,00 | 66,46% |

| Операційні витрати | -20 589 | -13241 | -7 348,00 | 55,49% |

| Прибуток до оподатковування | 3870 | 1 453 | 2 417,00 | 166,35% |

| Оподатковування | 129 | -240 | 369,00 | -153,75% |

| Чистий прибуток | 3999 | 1 213 | 2 786,00 | 229,68% |

ДОДАТОК Д3

Звіт про зміни власного капіталу за 2002 фінансовий рік відповідно до Міжнародних стандартів бухгалтерського обліку, тис. грн.

| Акціонерний капітал | Нерозподілений прибуток та ін. резерви | Усього власного капіталу | |

| Залишок на 1 січня 2001 року (по попередній звітності) | 15599 | 4873 | 20472 |

| Вплив помилок у бухгалтерському обліку при початковому застосуванні МСБУ 39 для субординированного боргу, за винятком податків | — | 1 562 | 1 562 |

| Залишок на 1 січня 2001 року (трансформоване) | 15 599 | 6435 | 22034 |

| Чистий прибуток за рік | — | 1 213 | 1 213 |

| Емісія акцій | 17000 | — | 17000 |

| Залишок на 31 грудня 2001 року | 32599 | 7648 | 40247 |

| Чистий прибуток за рік | — | 3999 | 3999 |

| Емісія акцій | 18000 | — | 18000 |

| Дивіденди виплачені | -6671 | -6671 | |

| Залишок на 31 грудня 2002 року | 50599 | 4976 | 55575 |

ДОДАТОК Ж

Порівняльний аналіз АКБ “ТАС-Комерцбанк” з іншими комерційними банками України за 2001-2002 роки

Таблиця 1

Динаміка обсягу активів комерційних банків, млн. грн.

| Назва банку | За станом на 01.01.2002 | За станом на 01.01.2003 | Відхилення | Темп росту, проценти | ||||||

| Рейтинг | Сума | Питома вага, % | Рейтинг | Сума | Питома вага, % | Абсолютне | В питомій вазі | В сумі | В питомій вазі | |

| АКБ “ТАС-Комерцбанк” | 5 | 164 | 15 | 3 | 300 | 18 | 136 | 3 | 183 | 123 |

| Альфа-Банк | 3 | 184 | 17 | 2 | 431 | 26 | 247 | 10 | 234 | 157 |

| КБ „Мрія” | 1 | 366 | 33 | 1 | 429 | 26 | 63 | -7 | 117 | 78 |

| КБ „аЖІО” | 4 | 174 | 16 | 5 | 228 | 14 | 54 | -2 | 131 | 88 |

| ЕНЕРГОБАНК | 2 | 211 | 19 | 4 | 253 | 15 | 42 | -4 | 120 | 80 |

| Всього | - | 1099 | 100 | - | 1641 | 100 | 542 | 0 | 149 | 100 |

Таблиця 2

Динаміка обсягу кредитного портфеля комерційних банків, млн. грн.

| Назва банку | За станом на 01.01.2002 | За станом на 01.01.2003 | Відхилення | Темп росту, проценти | ||||||

| Рейтинг | Сума | Питома вага, % | Рейтинг | Сума | Питома вага, % | Абсолютне | В питомій вазі | В сумі | В питомій вазі | |

| АКБ “ТАС-Комерцбанк” | 4 | 127 | 17 | 3 | 251 | 20 | 124 | 4 | 198 | 122 |

| Альфа-Банк | 5 | 96 | 13 | 1 | 335 | 27 | 239 | 14 | 349 | 215 |

| КБ „Мрія” | 1 | 281 | 37 | 2 | 322 | 26 | 41 | -11 | 115 | 71 |

| КБ „аЖІО” | 3 | 129 | 17 | 4 | 175 | 14 | 46 | -3 | 136 | 84 |

| ЕНЕРГОБАНК | 2 | 131 | 17 | 5 | 157 | 13 | 26 | -4 | 120 | 74 |

| Всього | - | 764 | 100 | - | 1240 | 100 | 476 | 0 | 162 | 100 |

Таблиця 3

Динаміка обсягу інвестиційного портфеля комерційних банків, млн. грн.

| Назва банку | За станом на 01.01.2002 | За станом на 01.01.2003 | Відхилення | Темп росту, проценти | ||||||

| Рейтинг | Сума | Питома вага, % | Рейтинг | Сума | Питома вага, % | Абсолютне | В питомій вазі | В сумі | В питомій вазі | |

| АКБ “ТАС-Комерцбанк” | 3 | 8 | 11 | 1 | 19 | 31 | 11 | 20 | 238 | 284 |

| Альфа-Банк | 1 | 36 | 49 | 3 | 14 | 23 | -22 | -26 | 39 | 47 |

| КБ „Мрія” | 2 | 21 | 29 | 2 | 15 | 25 | -6 | -4 | 71 | 85 |

| КБ „аЖІО” | 5 | 3 | 4 | 4 | 7 | 11 | 4 | 7 | 233 | 279 |

| ЕНЕРГОБАНК | 4 | 5 | 7 | 5 | 6 | 10 | 1 | 3 | 120 | 144 |

| Всього | - | 73 | 100 | - | 61 | 100 | -12 | 0 | 84 | 100 |

Таблиця 4

Динаміка обсягу капіталу комерційних банків, млн. грн.

| Назва банку | За станом на 01.01.2002 | За станом на 01.01.2003 | Відхилення | Темп росту, проценти | ||||||

| Рейтинг | Сума | Питома вага, % | Рейтинг | Сума | Питома вага, % | Абсолютне | В питомій вазі | В сумі | В питомій вазі | |

| АКБ “ТАС-Комерцбанк” | 5 | 20 | 9 | 3 | 56 | 20 | 36 | 11 | 280 | 215 |

| Альфа-Банк | 1 | 73 | 34 | 1 | 74 | 27 | 1 | -8 | 101 | 78 |

| КБ „Мрія” | 3 | 39 | 18 | 2 | 64 | 23 | 25 | 5 | 164 | 126 |

| КБ „аЖІО” | 2 | 51 | 24 | 4 | 55 | 20 | 4 | -4 | 108 | 83 |

| ЕНЕРГОБАНК | 4 | 30 | 14 | 5 | 28 | 10 | -2 | -4 | 93 | 72 |

| Всього | - | 213 | 100 | - | 277 | 100 | 64 | 0 | 130 | 100 |

Таблиця 5

Динаміка обсягу заборгованості комерційних банків перед клієнтами, млн. грн.

| Назва банку | За станом на 01.01.2002 | За станом на 01.01.2003 | Відхилення | Темп росту, проценти | ||||||

| Рейтинг | Сума | Питома вага, % | Рейтинг | Сума | Питома вага, % | Абсолютне | В питомій вазі | В сумі | В питомій вазі | |

| АКБ “ТАС-Комерцбанк” | 3 | 144 | 16 | 3 | 244 | 18 | 100 | 2 | 169 | 110 |

| Альфа-Банк | 5 | 110 | 12 | 2 | 357 | 26 | 247 | 14 | 325 | 210 |

| КБ „Мрія” | 1 | 328 | 37 | 1 | 366 | 27 | 38 | -10 | 112 | 72 |

| КБ „аЖІО” | 4 | 122 | 14 | 5 | 173 | 13 | 51 | -1 | 142 | 92 |

| ЕНЕРГОБАНК | 2 | 181 | 20 | 4 | 225 | 16 | 44 | -4 | 124 | 81 |

| Всього | - | 885 | 100 | - | 1365 | 100 | 480 | 0 | 154 | 100 |

Таблиця 6

Динаміка обсягу прибутку комерційних банків, млн. грн.

| Назва банку | За станом на 01.01.2002 | За станом на 01.01.2003 | Відхилення | Темп росту, проценти | ||||||

| Рейтинг | Сума | Питома вага, % | Рейтинг | Сума | Питома вага, % | Абсолютне | В питомій вазі | В сумі | В питомій вазі | |

| АКБ “ТАС-Комерцбанк” | 3 | 0,7 | 3,8 | 3 | 0,9 | 12,5 | 0 | 9 | 129 | 325 |

| Альфа-Банк | 4 | 0,1 | 0,5 | 4 | 0,3 | 4,2 | 0 | 4 | 300 | 758 |

| КБ „Мрія” | 1 | 12,4 | 68,1 | 1 | 15,7 | 218,1 | 3 | 150 | 127 | 320 |

| КБ „аЖІО” | 2 | 4,9 | 26,9 | 2 | 7,3 | 101,4 | 2 | 74 | 149 | 377 |

| ЕНЕРГОБАНК | 4 | 0,1 | 0,5 | 5 | -17,0 | -236,1 | -17 | -237 | -17000 | -42972 |

| Всього | - | 18,2 | 100,0 | - | 7,2 | 100,0 | -11 | 0 | 40 | 100 |

Додаток К1

Баланс ПП “Талант-Торг” за 2 звітні періоди

| Підприємство | ПП "Талант - Торг" | ||||

| Дата реєстрації | 27 лютого 1997 року | ||||

| Галузь | торгівля | ||||

| Одиниця виміру | тис. грн. | ||||

| Актив | Код рядка | На 01.10.02 | На 01.01.03 | ||

| І. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| Залишкова вартість | 010 | 0,0 | 0,0 | ||

| первісна вартість | 011 | ||||

| Знос | 012 | ||||

| Незавершене будівництво | 020 | ||||

| Основні засоби: | |||||

| Залишкова вартість | 030 | 205,7 | 192,7 | ||

| первісна вартість | 031 | 299,1 | 299,1 | ||

| Знос | 032 | 93,4 | 106,4 | ||

| Довгострокові фінансові інвестиції: | |||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||||

| інші фінансові інвестиції | 045 | ||||

| Довгострокова дебіторська заборгованість | 050 | ||||

| Відстрочені податкові активи | 060 | 44,7 | 39,8 | ||

| Інші необоротні активи | 070 | 3,9 | |||

| Усього за розділом І | 080 | 254,3 | 232,5 | ||

| ІІ. Оборотні активи | |||||

| Запаси: | |||||

| виробничі запаси | 100 | 233,5 | 245,2 | ||

| тварини на вирощуванні та відгодівлі | 110 | ||||

| незавершене виробництво | 120 | ||||

| готова продукція | 130 | ||||

| Товари | 140 | 2 810,6 | 2 809,1 | ||

| Векселі одержані | 150 | 63,3 | |||

| Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість | 160 | 10 909,3 | 10 487,7 | ||

| первісна вартість | 161 | 10 909,3 | 10 487,7 | ||

| резерв сумнівних боргів | 162 | ||||

| Дебіторська заборгованість за розрахунками: | |||||

| з бюджетом | 170 | 1,8 | 1,8 | ||

| за виданими авансами | 180 | ||||

| з нарахованих доходів | 190 | ||||

| із внутрішніх розрахунків | 200 | 2,3 | |||

| Інша поточна дебіторська заборгованість | 210 | 0,4 | |||

| Поточні фінансові інвестиції | 220 | ||||

| Грошові кошти та їх еквіваленти: | |||||

| в національній валюті | 230 | 50,1 | |||

| в іноземній валюті | 240 | 0,3 | 2,0 | ||

| Інші оборотні активи | 250 | ||||

| Усього за розділом ІІ | 260 | 14 019,2 | 13 598,2 | ||

| ІІІ. Витрати майбутніх періодів | 270 | 4,4 | 4,4 | ||

| Баланс | 280 | 14 277,9 | 13 835,1 | ||

| Пасив | Код рядка | На 01.10.01 | На 01.01.01 | ||

| І. Власний капітал | |||||

| Статутний капітал | 300 | 9,4 | 9,4 | ||

| Пайовий капітал | 310 | ||||

| Додатковий вкладений капітал | 320 | ||||

| Інший додатковий капітал | 330 | 832,3 | 832,3 | ||

| Резервний капітал | 340 | ||||

| Нерозподілений прибуток (непокритий збиток)* | 350 | -287,2 | 1,6 | ||

| Неоплачений капітал | 360 | ||||

| Вилучений капітал | 370 | ||||

| Усього за розділом І | 380 | 554,5 | 843,3 | ||

| ІІ. Забезпечення виплат персоналу | |||||

| Забезпечення виплат персоналу | 400 | ||||

| Інші забезпечення | 410 | ||||

| Цільове фінансування | 420 | ||||

| Усього за розділом ІІ | 430 | 0,0 | 0,0 | ||

| ІІІ. Довгострокові зобов'язання | |||||

| Довгострокові кредити банку | 440 | ||||

| Довгострокові фінансові зобов'язання | 450 | ||||

| Відстрочені податкові зобов'язання | 460 | ||||

| Інші довгострокові зобов'язання | 470 | ||||

| Усього за розділом ІІІ | 480 | 0,0 | 0,0 | ||

| ІV. Поточні зобов'язання | |||||

| Короткострокові кредити банку | 500 | 655,9 | 634,4 | ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||||

| Векселі видані | 520 | 63,3 | |||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 12 962,9 | 12 310,5 | ||

| Поточні зобов'язання за розрахунками: | |||||

| з одержаних авансів | 540 | 2,9 | |||

| з бюджетом | 550 | 13,2 | 22,6 | ||

| з позабюджетних платежів | 560 | 5,9 | 5,9 | ||

| зі страхування | 570 | 5,0 | 5,3 | ||

| з оплати праці | 580 | 10,0 | 10,2 | ||

| з учасниками | 590 | ||||

| із внутрішніх розрахунків | 600 | 7,2 | |||

| Інші поточні зобов'язання | 610 | ||||

| Усього за розділом ІV | 620 | 13 723,4 | 12 991,8 | ||

| V. Доходи майбутніх періодів | 630 | ||||

| Баланс | 640 | 14 277,9 | 13 835,1 | ||

Додаток К2 Звіт про фінансові результати ПП “Талант-Торг”

| Підприємство | ПП "Талант - Торг" | ||

| Дата реєстрації | 27 лютого 1997 року | ||

| Галузь | торгівля | ||

| Одиниця виміру | тис. грн. | ||

| Стаття | Код рядка | На 01.10.02 | На 01.01.03 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 12 902,9 | 19 734,8 |

| Податок на додану вартість | 015 | ||

| Акцизний збір | 020 | ||

| 025 | |||

| Інші вирахування з доходу | 030 | ||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 12 902,9 | 19 734,8 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 10 914,7 | 16 804,9 |

| Валовий: | |||

| - прибуток | 050 | 1 988,2 | 2 929,9 |

| - збиток | 055 | 0,0 | 0,0 |

| Інші операційні доходи | 060 | ||

| Адміністративні витрати | 070 | 940,8 | 1 475,0 |

| Витрати на збут | 080 | ||

| Інші операційні витрати | 090 | ||

| Фінансові результати від операційної діяльності: | |||

| 1 047,4 | 1 454,9 | ||

| 0,0 | 0,0 | ||

| - прибуток | 100 | 1 047,4 | 1 454,9 |

| - збиток | 105 | 0,0 | 0,0 |

| Доход від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | 91,8 | 93,4 |

| Фінансові витрати | 140 | ||

| Витрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | 76,8 | 169,4 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| 1 062,4 | 1 378,9 | ||

| - прибуток | 170 | 1 062,4 | 1 378,9 |

| - збиток | 175 | 0,0 | 0,0 |

| Податок на прибуток від звичайної діяльності | 180 | ||

| Фінансові результати від звичайної діяльності: | |||

| 1 062,4 | 1 378,9 | ||

| 0,0 | 0,0 | ||

| - прибуток | 190 | 1 062,4 | 1 378,9 |

| - збиток | 195 | 0,0 | 0,0 |

| Надзвичайні: | |||

| - прибуток | 200 | ||

| - збиток | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: | |||

| 1 062,4 | 1 378,9 | ||

| 0,0 | 0,0 | ||

| - прибуток | 220 | 1 062,4 | 1 378,9 |

| - збиток | 225 | 0,0 | 0,0 |

Додаток Л2

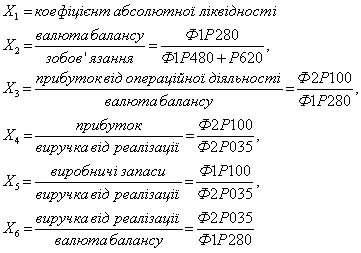

Розрахунок коефіцієнтів оцінки кредитоспроможності позичальника ПП “Талант-Торг”

Розрахуємо Кал для підриємства “Талант –Торг” на кінець звітнього періоду станом на 01.10.02р. : Кал = ![]()

станом на 01.01.03р. : Кал = ![]()

Розрахуємо Кл для підприємства “Талант –Торг” на кінець звітнього періоду станом на 01.10.02р. : Кл = ![]()

станом на 01.01.03р. : Кл = ![]()

Розрахуємо Кпф для підприємства “Талант –Торг” на кінець звітнього періоду станом на 01.10.02р. : Кпф = ![]()

станом на 01.01.03р. : Кпф = ![]()

Розрахуємо коефіцієнти управління активами підприємства :

Кобз для підриємства “Талант –Торг” на кінець звітнього періоду станом на 01.10.02р. : Кобз = ![]()

станом на 01.01.03р. : Кобз = ![]()

Коа для підриємства “Талант –Торг” на кінець звітнього періоду станом на 01.10.02р. : Коа = ![]()

станом на 01.01.03р. : Коа = ![]()

Сда для підриємства “Талант –Торг” на кінець звітнього періоду станом на 01.10.02р. : Сда = ![]() або 7%

або 7%

станом на 01.01.03р. :

Сда = ![]() або 10%

або 10%

Додаток М

Виписка зі звіту пор кредитний портфель СФ АКБ “ТАС-Комерцбанк” станом на 01.10.2003 року

Таблиця 1

Аналіз структури активних операцій на 01.10.03 р.

| Види операцій | Сума, грн. | Структури % |

| Каса | 134070 | 0,88% |

| Кор. рахунки банків | 474360 | 3,10% |

| Кор. рахунок у НБУ | 2085190 | 13,61% |

| Кредити видані – усього | 7576500 | 49,45% |

| у т. ч. короткострокові | 3067110 | 20,02% |

| Основні кошти | 169460 | 1,11% |

| Дебітори | 487870 | 3,18% |

| Відведені кошти | 80080 | 0,52% |

| Витрати | 250700 | 1,64% |

| Валютна позиція | 896400 | 5,85% |

| Інші активи | 100330 | 0,65% |

| Усього активів | 15322070 | 100,00% |

Таблиця 2

Аналіз структури «кредитного портфеля» банку на 01.10.03 р.

| Вид забезпечення | Сума, | Структура, |

| грн. | % | |

| Усього виданих кредитів | 7576500 | 100,00% |

| у тому числі: | ||

| гарантовані іншими банками | 0 | - |

| гарантовані Урядом України | 0 | - |

| прострочені | 79220 | 1,05% |

| пролонговані | 659730 | 8,71% |

| сумнівні для повернення | 23670 | 0,31% |

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... позичальника або дата сплати платіжних документів з позичкового рахунку позичальника) і діє до повного погашення кредиту та сплати відсотків за його користування.[6] 3.2 Етапи процесу кредитування Організація кредитних взаємовідносин банку і клієнтів визначається багатьма факторами, що включають стратегію і тактику банку, кваліфікацію банківських працівників, розмір статутного та власного ...

... касових резервів інших кредитних установ. - 12 - 3. Збереження офіційних золото-валютних резервів. 4. Надання кредитів і виконання розрахункових опера- цій для урядових органів. 5. Здійснення розрахунків і перевідних операцій для комерційних банків. 6. Грошово-кредитне регулювання економіки. 7. Контроль за діяльністю кредитних установ. 8. Надання ліцензій на операції ...

0 комментариев