Навигация

1. Банковский кредит.

Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. Классифицируется по ряду базовых признаков.

1.1 сроки погашения:

- онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в России, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом.

- краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщика. Совокупность подобных операций образует автономный сегмент рынка ссудных капиталов — денежный рынок. Средний срок погашения по этому виду кредита обычно не превышает шести месяцев. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

В современных отечественных условиях краткосрочные кредиты, получившие однозначно доминирующий характер на рынке ссудных капиталов, характеризуется следующими отличительными признаками [3]:

а) более короткими сроками, обычно не превышающими одного месяца;

б) ставкой процента. Обратно пропорциональной сроку возврата ссуды;

в) обслуживанием в основном сферы обращения, так как недоступны из-за цен для структур производственного характера.

- среднесрочные ссуды, предоставляемые на срок до одного года (в отечественных условиях — до трех-шести месяцев) на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

- долгосрочные ссуды, используемые, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства.

1.2. способ погашения.

- ссуды погашаемые единовременным взносом (платежом) со стороны заемщика. Традиционная форма возврата краткосрочных ссуд, весьма функциональная с позиции юридического оформления, так как не требует использования механизма исчисления дифференцированного процента.

- ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия (порядок) возврата определяются договором, в том числе — в части антиинфляционной защиты интересов кредитора. Всегда используются при долгосрочных ссудах и, как правило, при среднесрочных.

1.3. способ взимания ссудного процента.

- ссуды, процент по которым выплачивается в момент ее общего погашения. Традиционная для рыночной экономики форма оплаты краткосрочных ссуд, имеющая наиболее функциональный с позиции простоты расчета характер.

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд, имеющая достаточно дифференцированный характер в зависимости от договоренности сторон (например, по долгосрочным ссудам выплата процента может начинаться как по завершении первого года пользования кредитом, так и спустя более продолжительный срок).

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику. Для развитой рыночной экономики эта форма абсолютно нехарактерна и используется лишь ростовщическим капиталом. Из-за нестабильности экономической ситуации активно применялась в период 1993 — 1995гг. многими российскими коммерческими банками, особенно по сверхкраткосрочным (до пяти рабочих дней) ссудам [3].

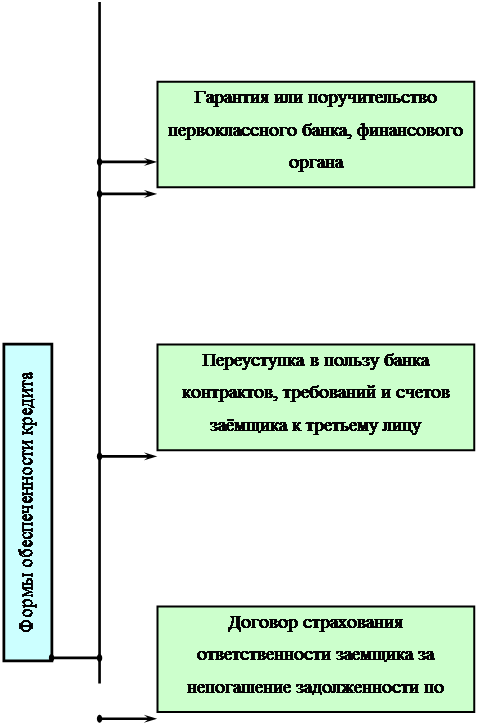

1.4. наличие обеспечения.

- доверительные ссуды, единственной формой обеспечения возврата которых является непосредственно кредитный договор. В ограниченном объеме применяются некоторыми зарубежными банками в процессе кредитования постоянных клиентов, пользующихся их полным доверием (подкрепленным возможностью непосредственно контролировать текущее состояние расчетного счета заемщика). При средне- и долгосрочном кредитовании могут использоваться лишь в порядке исключения с обязательным страхованием выданной ссуды, обычно — за счет заемщика. В отечественной практике применяются коммерческими банками лишь при кредитовании собственных учреждений.

- обеспеченные ссуды как основная разновидность современного банковского кредита, выражающая один из его базовых принципов. В роли обеспечения может выступить любое имущество, принадлежащее заемщику на правах собственности, чаще всего — недвижимость или ценные бумаги. При нарушении заемщиком своих обязательств это имущество переходит в собственность банка, который в процессе его реализации возмещает понесенные убытки. Размер выдаваемой ссуды, как правило, меньше среднерыночной стоимости предложенного обеспечения и определяется соглашением сторон. В отечественных условиях основная проблема при оформлении обеспеченных кредитов — процедура оценки стоимости имущества из-за незавершенности процесса формирования ипотечного и фондового рынков.

- ссуды под финансовые гарантии третьих, лиц, реальные выражением которых служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора. В роли финансового гаранта могут выступать юридические лица, пользующиеся достаточным доверием со стропы кредитора, а также органы государственной власти любого уровня, В условиях развитой рыночной экономики получили широкое распространение прежде всего в сфере долгосрочного кредитования, в отечественной практике до настоящего времени имеют ограниченное применение из-за недостаточного доверия со стороны кредитных организаций не только к юридическим лицам, но и к государственным органам, особенно муниципального к регионального уровней.

Похожие работы

... импортера по предварительной договоренности последних. Расширение внешнеторгового оборота, проблема мобилизации крупных сумм на длительные сроки привели к развитию средне- и долгосрочного международного экспортного кредитования. Одной из форм кредитования экспорта банками является кредит покупателю. Особенность такого кредита заключается в том, что банк экспортера кредитует не своего клиента, а ...

... вообще отменен. В целом, можно сказать, что благодаря эффективному регулированию денежно-кредитной политики, государство может добиться серьёзных результатов. В странах с развитой рыночной экономикой с широко разветвлёнными кредитными отношениями, которые опосредуют платежи, расчёты базируются на использовании оборотных документов (векселей, чеков), которые передаются из рук в руки почти так же ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев