Навигация

4. Оцінка і прийняття рішень

Bи6ip i реалізація найкращих варіантів рішень з ycix можливих становлять суть ефективного менеджменту. Якщо немає альтернатив, тоді відпадає потреба у прийнятті рішення. Будь-яке рішення, що приймається в сфері менеджменту, має відповідати чітко сформульованим вимогам. Найбільш загальною вимогою до рішень є їx висока якість. Під якістю господарських рішень слід розуміти сукупність їx властивостей (наукова обґрунтованість, своєчасність, правомірність, узгодженість, цілеспрямованість, доцільна форма викладу), які є передумовою досягнення поставлених цілей з мінімальними затратами трудових, матеріальних i фінансових pecypciв за допустимого рівня ризику.

Рішення має бути об'єктивно необхідним i прийматися у разі: виявлення суттєвого i небажаного відхилення від наміченої програми діяльності коли це відхилення набуває стійкого характеру, a підлеглі не взмозі виправити становище; надходження принципово нової установки від вищого керівника, яку досить складно реалізувати; появи нових можливостей, які не враховувалися при poзpoбці плану дій. Підготовлене рішення повинно бути реальним i здійсненним, враховувати існуючі традиції, звичаї, відповідати очікуванням людей.

Перед прийняттям рішення доцільно порадитися з безпосередніми виконавцями, щоб забезпечити його сприйняття підлеглими якщо й без ентузіазму, то й без прихованої або відкритої протидії.

Важливо залучити до участі у підготовці відповідальних рішень спеціалістів та рядових працівників. Встановлено, що найчастіше реалізуються не найкращі (оптимально i навіть не мудрі рішення, a тi, які були сприйняті колективом.

Часто трапляється, що економія часу на вибір i обгрунтування рішень призводить до невиправданих затрат часу (а іноді й інших pecypciв) на їx виконання. іноді це залишається непоміченим, оскільки рішення приймають одні, а виконують інші. Практика японських корпорацій свідчить про те, що економії часу i високої здійсненності рішень досягають тоді, коли в їх підготовці бере участь весь колектив, проводиться всебічне обговорення рішення i досягається консенсус. Японці додержуються давнього правила, за яким ухвала, навіть прийнята більшістю, є обов'язковою лише тоді, коли немає заперечень з боку богів або героїв.

У розпорядницькій діяльності доцільно по можливості звужувати коло управлінського впливу, в якому вирішальна роль належить ініціативним суб'єктивним оцінкам. На підставі спеціальних розрахунків перевіряється економічна, соціальна й екологічна обґрунтованість рішень. Для цього можна скористатися методикою визначення економічної ефективності використання результатів науково-дослідних i конструкторських робіт, нової техніки, винаходів i раціоналізаторських пропозицій.

Залежно від конкретних умов, для оцінки рішень застосовують прямі, точні й комбіновані розрахунки. Toчні математичні розрахунки використовують тоді, коли є достатня нормативна база i відомі кількісні залежності між різними факторами об'єкту управління. Наприклад, при визначенні рівня врожайності точно відомі дані про вплив додаткових доз добрив, заміни сорту, впровадження прогресивних способів сівби i збирання врожаю тощо. Проте через складність підприємства як соціально-економічної системи, відсутність потрібної інформації, обмеженість часу лише невелика частина господарських рішень приймається на основі точних аналітичних розрахунків. Найчастіше використовуються комбіновані методи, коли спрощені розрахунки доповнюються евристичними оцінками.

Ефективність системи управлінських рішень можна визначити за показниками використання основних факторів виробництва: робочої сили, землі, технічних засобів. При цьому слід враховувати соціальні та психологічні аспекти проблем, оскільки заходи вдосконалення організації праці, виробництва i управління повинні сприяти не тільки збільшенню виробництва споживчих вартостей, економії живої i уречевленої праці, а й поліпшенню психологічного клімату, взаємовідносин у колективі, зростанню задоволеності від праці.

При оцінці рішень, поряд з показниками поточної ефективності, доцільно визначати дострокові результати, що випливають з факту прийняття рішень, тобто прогнозувати технічні, економічні, соціально-економічні й екологічні результати намічуваних рішень.

Ефективність рішень (Ер), що приймаються, можна виразити як функцію певного числа змінних:

Ер = F (xl, х2, ..., хп),

Де F — зображення функції, xl, х2, ..., хn — змінні.

3 урахуванням цього методичний план визначення інтегрованих показників ефективності включає: вибір найточніших факторів i показників (х), що відображають їx зв'язки з кінцевими результатами; визначення на основі евристичних оцінок коефіцієнтів участі (К) різних факторів, у тому числі соціально-психологічних; розрахунок коефіцієнтів (Кх), що характеризують ступінь використання різних факторів; визначення інтегрованого показника ефективності (Ер).

У зв'язку iз слабкою формалізацією процесів, що відбуваються в соціально-економічних системах, крім кількісних критеріїв їx ефективності, велике значення мають критерії якості (психологічний ефект, міжособистісні відносини, ступінь підвищення соціальної активності, суспільна користь тощо). Останні можна кількісно виразити за допомогою умовних оцінок. Рішення оцінюють за п'ятибальною системою. Оскільки критерії нерівноцінні то на основі евристичних оцінок встановлюють коефіцієнти їx участі (від 1 до 3 або від 1 до 5 i т. д.).

При оцінці альтернатив можна використати методи маржинального аналізу, коли порівнюються додаткові прибутки від додаткових затрат. Так, якщо метою є досягнення максимального прибутку, то вона може бути досягнута, коли додаткові прибутки i додаткові затрати будуть рівними.

Маржинальний аналіз досить широко використовується західними фермерами при розробці своїх щорічних виробничих програм i, зокрема, при відповіді на запитання: що виробляти? як виробляти? Щоб зробити правильний висновок стосовно того, що виробляти, тут враховують як технічні, так i економічні фактори. Тобто з огляду на технічні можливості виробництва продукції, спочатку вирішують принципове питання, що можна виробляти. А вже після того, як будуть з'ясовані технічні можливості, переходять до аналізу очікуваних виробничих витрат i прибутку з урахуванням діючих та прогнозованих цін на продукцію i вхідні ресурси.

Шляхом побудови кривої виробничих можливостей можна вибрати найкращий варіант за технічними показниками (співвідношення видів вироблюваної продукції), коли дана кількість pecypciв, пicля чого розглядають економічний аспект можливого виробництва продукції i, насамперед, скільки pecypciв витрачати. 3 цією метою розглядають ринкові варіанти заміни однієї продукції на іншу. Тут можна скористатись правилом, сформульованим Л.Бауером i Д.Бушем: "Збільшуйте обсяги виробництва одного продукта за рахунок зменшення обсягу виробництва іншого продукта доти, доки гранична норма трансформації не перевищуватиме цін цього продукта й іншого" .

Названими авторами сформульовано також правило прийняття рішення про вибір рівня витрат ресурсу для отримання найбільшого прибутку, за яким доцільно збільшувати вхідний ресурс доти, доки вартість додаткового продукта перевищує вартість добавленого фактора (ресурса) виробництва. При вивченні взаємозв'язку між вартістю i обсягом витрат, останні діляться на фіксовані, величина яких залишається постійною iз зміною обсягу виробництва (управління, організація виробництва, реклама тощо) i змінні пальне, сировинні матеріали, оплата праці та інше) витрати, величина яких прямо пропорційно залежить від обсягу виробництва.

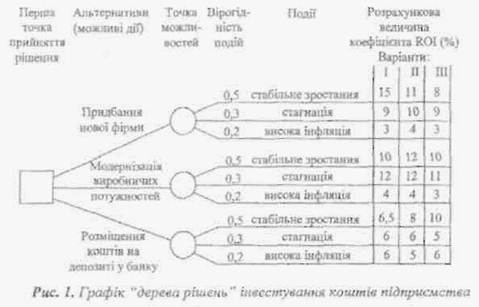

На доповнення до маржинального аналізу в останні роки почали застосовувати новi методи дослідження з метою покращення якості прийняття рішень в умовах невизначеності. Це, насамперед, аналіз ступеня ризику, "дерево рішень" ("дерево цілей"), теорія переваг тощо..

Для того, щоб порівняти варіанти рішень, широко використовують методи експертних оцінок, а також технічні, економічні, соціальні й комбіновані експерименти.

Кількісне порівняння різноякісних показників можливе тоді, коли для оцінки рішень залучають групу експертів. Об'єктивна необхідність їx залучення до розробки управлінських рішень пов'язана з тим, що у більшості ситуацій менеджер не має достатньої інформації. Ця iнфopмaцiя має ретроспективний характер, або її вірогідність низька, або ж використовують якісну інформацію, яку, однак, не можна кількісно виміряти, що утруднює врахування багатьох факторів при розробці рішень.

В умовах законодавчо закріпленої колегіальності управління на підприємствах недоцільно створювати нові ради експертів. На першому eтапі краще використати наявні ради, комісії, розробивши для них спеціальні положення i процедури здійснення експертизи (ранжування, безпосередня оцінка тощо).

Розрахунки для оцінки різних варіантів організації праці i виробництва проводять у певній послідовності. Спочатку вибирають сукупність критеріїв, щоб мати змогу охарактеризувати кожний варіант організації праці виробництва, що розглядається. Для кожного критерію встановлюють числове значення, яке показує його відносну важливість з огляду на сформульовану ціль (зростання виробництва, поліпшення умов праці та інших техніко-економічних показників її роботи). Щоб мати належні оцінки, використовують думки кваліфікованих спеціалістів. Потім значення середніх оцінок підсумовують окремо по кожному варіанту. Як найкраще рішення вибирають альтернативу, що дістала найвищий сумарний показник.

Для оцінки різних варіантів рішень (що приймаються) можна використати також інші показники або їх сукупність. Так, для вибору варіантів рішень, пов'язаних з капітальними вкладеннями, широко використовують приведені витрати:

С1+ЕнК1=тт,

де С1 — собівартість робіт; Ен — нормативний коефіцієнт ефективності капітальних вкладень; К1 — капітальні вкладення для кожного варіанта.

Ефективність i якість управлінських рішень можна оцінювати також за такими показниками: 1) економічною ефективністю рішень — як відношення результативності реалізації рішень до витрат на досягнення поставлених цілей; 2) коефіцієнтом економічності реалізації рішень — як відношення нормативних (планових) витрат на реалізацію рішень до фактичних виробничих витрат; 3) коефіцієнтом своєчасності розробки рішень — як відношення нормативного (директивного) строку підготовки рішень до фактичної тривалості розробки рішень; 4) коефіцієнтом якості підготовлених у визначений строк i затверджених проектів рішень до загальної кількості рішень, підготовлених підрозділом за звітний період.

Серед основних недоліків в організації процесу розробки i прийняття рішень треба виділити: нечітке, a іноді й неправильне формулювання цілей; невдалий ви6ip проблеми для розв'язання або несвоєчасне її розпізнавання; неглибокий, поверховий аналіз ситуації; неповна забезпеченість інформацією i низька якість її; розгляд обмеженої кількості можливих варіантів рішень; невдалий вибір критеріїв для оцінки рішень; нечіткий розподіл повноважень між керівниками i спеціалicтaми у прийнятті рішень; надмірна централізація процесу прийняття рішень, слабка колегіальність; застосування недосконалих методів i прийомів розробки рішень ; слабке використання кількісних методів для обґрунтування рішень i прогнозування майбутнього стану системи.

Ефективність менеджменту помітно знижується, якщо приймається надто велика кількість рішень, до того ж головним чином оперативних i мало інноваційних, стратегічних рішень. Нерідко вище стоячі керівники приймають рішення за своїх підлеглих, або ж рішення приймаються на вищому piвнi, ніж це передбачено відповідними регламентами; рішення, що заново приймаються на вищому piвнi, ніж це передбачено відповідними регламентами; рішення, що приймаються, не враховують попередній досвід, дублюють рішення, що прийняті на іншому piвнi; має місце нечітка процедура узгодження рішень між структурними підрозділами i виконавцями, незбалансованість керуючого впливу при розв'язанні різних проблем i задач.

У практичній діяльності трапляються псевдорішення, які не несуть конкретного змісту, містять у co6i загальну установку, побажання типу "звернути увагу", "вжити необхідних заходів", "посилити вимоги" i т. ш. Зустрічаються також рішення паліативні (на незначний строк поліпшують ситуацію, але не усувають проблеми), а також імпульсивні (прийняті під впливом настрою).

Веде до зниження якості рішень постійна імпровізація без серйозної проробки з позицій сучасного менеджменту, або ж консерватизм мислення i нерішучість деяких керівників, нераціональний стиль їx роботи, схильність до шаблону, зайвий бюрократизм в po6oтi тощо.

В управлінському процесі не надається належної уваги механізму оцінки виконання рішень, створенню банку ефективних piшeнь, що дозволило б підвищити продуктивність розпорядницької діяльності, використовувати банки для навчання молодих керівників.

Похожие работы

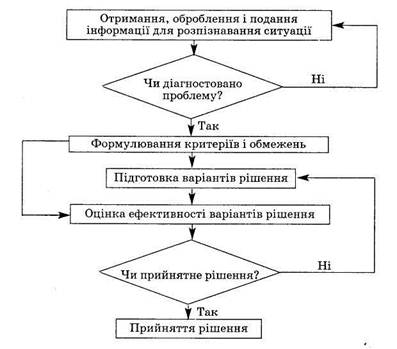

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

... і переробки суб’єкт (організація) створює нову, вже внутрішню інформацію, що призначена для власного споживання. [9, с. 70-73] Класифікують джерела інформації через необхідність їх раціонального використання, бо для підготовки та прийняття управлінських рішень доводиться користуватися найрізноманітнішими джерелами інформації. Мета будь-якої класифікації – адекватно відобразити головні, ...

... тим при інших рівних умовах, є можливість з більшою впевненістю досягти бажаних результатів. Однак є обставини, які не відповідають наведеному критерію [7, 29]. Основними проблемами прогнозування в прийнятті управлінських рішень є: 1. Достовірність прогнозу може бути оцінена тільки після завершення події, тобто після реалізації управлінського рішення. 2. Критерій оцінки якості ...

... виявити особливості функціонування економічного обєкта лінійне, нелінійне, динамічне, статистичне Залежно від типів проблем, що вирішуються ОПР, можна сформувати набори методів прийняття управлінських рішень, які найчастіше застосовуються на практиці (табл. 8). В умовах ризику і невизначеності типова задача прийняття управлінського рішення є дещо ускладненою, оскільки має місце велика кількі ...

0 комментариев