Навигация

Структура фінансової служби підприємства

18650

знаков

9

таблиц

0

изображений

4. Структура фінансової служби підприємства

Третій етап вирішує основну задачу фінансового менеджменту побудову ефективної системи управління фінансами, тобто створення відповідної фінансової служби підприємства. Враховуючи обсяги і складність задач, що вирішуються, фінансова служба підприємства може бути представлена:

- фінансовим управлінням -на великих підприємствах;

- фінансовим відділом - на середніх підприємствах;

- фінансовим директором або головним бухгалтером, який займається не тільки питаннями бухгалтерського обліку, але й питаннями фінансової стратегії - на малих підприємствах.

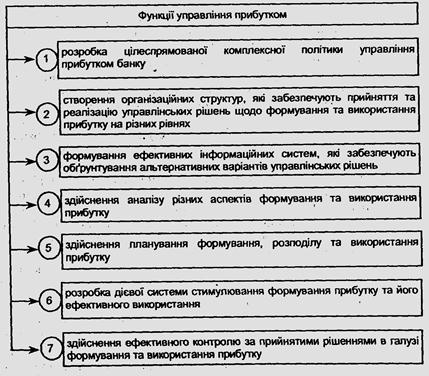

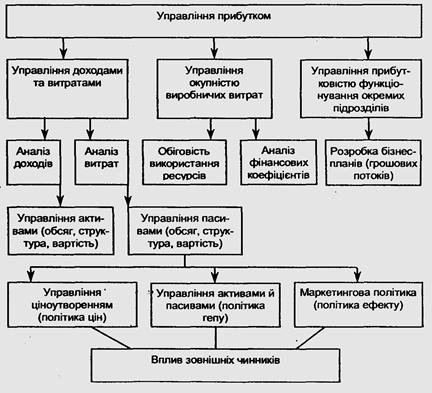

Структура фінансової служби представлена на рис. 2

|

|

Фінансовий директор

Фінансовий директор

| Відділ фінансового планування |

| Бухгалтерія |

| Аналітичний відділ |

| Відділ оперативного управління |

| Відділ цінних паперів |

Рис. 2. Структура фінансової служби підприємства.

На бухгалтерію покладаються обов'язки вести бухгалтерський облік підприємства та формувати його відкриту публічну фінансову звітність у відповідності до встановлених вимог та положень.

Аналітичний відділ зобов'язаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань по прибутку, обсягам виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства.

Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

Оперативний відділ виконує збір рахунків, накладних, простежує їх оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів, контрагентами - з приводу оплати товарів, послуг, вирішення спірних питань, державою - з приводу сплати податків, обов'язкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство.

Відділ по роботі з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику.

Функціонування будь-якої системи управління фінансами здійснюється в рамках чинних законодавчих актів і нормативної бази.

У вітчизняній теорії та практиці питання стратегічного управління діяльністю підприємством до цього часу недостатньо розроблені. Частково це пояснюється тим, що функція стратегічного управління тривалий час належала державі. Крім того, дається взнаки недосконалість правового, законодавчого, економічного регулювання в державі, а також нестабільність законодавчої бази, відсутність практичного досвіду у фахівців.

Проте, в світовій практиці стратегічний менеджмент як наукова галузь і як напрям практичної діяльності існує та еволюціонує вже більше півсторіччя і в сучасних умовах ґрунтується на класичній схемі розвитку підприємства:

1-й етап - підприємство починає вертикально інтегруватися для ефективного проникнення на суміжні ринки; з позиції фінансового менеджменту цей етап стратегії підприємства характеризується пошуком нових джерел фінансування своєї діяльності, об'єднання капіталу та фінансових ресурсів;

2-й етап - підприємство намагається розширити свою частку на цих ринках з метою підвищення рентабельності своїх видів та напрямів діяльності, які є результатом вертикальної інтеграції, з позиції фінансового менеджменту - відбувається пошук нового „дешевого" капіталу;

3-й етап - підприємство намагається краще використати свої ринкові можливості через розширення гами товарів та послуг, урізноманітнення своєї пропозиції; "в рамках фінансового менеджменту - підвищення ефективності використання капіталу та фінансових ресурсів;

4-й етап - підприємство розуміє неспроможність надалі зростати шляхом проникнення на суміжні ринки, звертає увагу на можливі напрями диверсифікації, які не пов'язані з існуючими напрямами діяльності, у фінансовому менеджменті - пошук нових напрямків вкладення капіталу, зміна його структури.

Така загальна модель стратегії підприємства та стратегії фінансового менеджменту актуалізована глобалізацією економіки, інтернаціоналізацією ринків. Стратегічне мислення ви-маї ас не тільки підтримання цілісності підприємства та певної он і имальпої структури капіталу, а вимагає ефективного поєднання категорій „продукт - ринок11, „капітал - ринок".

Сьогодні ділова стратегія підприємств націлена на досягнення стратегічних конкурентних переваг, А виділення стратегічних напрямків у фінансовому менеджменті ґрунтується на перспективному баченні динаміки та потоків фінансових ресурсів, що забезпечують зростання капіталу та зростання підприємства в цілому. Отже, стратегію можна визначити як узагальнюючий план управління, який орієнтовано на досягнення основних цілей підприємства шляхом виявлення та реалізації довгострокових конкурентних переваг на даному ринку. Стратегічні цілі фінансового менеджменту можна ранжувати наступним чином:

- запобігання банкрутству та великим фінансовим втратам;

- зростання обсягів виробництва та реалізації за рахунок залучення нового "дешевого капіталу", пошук нових напрямків його вкладання;

- підвищення рентабельності капіталу, його здатності до самозростання;

- максимізація ціни підприємства.

До тактичних задач фінансового менеджменту в сучасних умовах відносять забезпечення необхідними обсягами грошових коштів, забезпечення рентабельності продаж та можливостей самозростання капіталу тощо.

Таким чином, фінансовий менеджмент реалізується в рамках фінансової політики підприємства, забезпечує його фінансовими ресурсами, здійснює контроль за дотриманням фінансової дисципліни. Умовно фінансову роботу на підприємстві можна згрупувати за такими напрямками:

- фінансове планування;

- оперативна фінансова робота;

- контрольно-аналітична робота.

Список використаної літератури

1. Кірейцев Г.Г. “Основи фінансового менеджменту”

2. Балабанов “Основы финансового менеджмента”

Похожие работы

... не виплічується після кожного періоду, а приєднується до суми основного вкладу і у подальшлму платіжному періоді сама приносить дохід. 1. Необхідніть і сутність визначення вартості грошей у часі. Фінансовий менеджмент потребує постійного здійснення розрахунків, пов’язаних з надходженням грошових коштів в різні періоди часу. Ключову роль в цих розрахунках відіграє оцінка вартості грошей в часі. У ...

... моделі ймовірності банкрутства; економічна та ліквідаційна вартість; реорганізація підприємства. Література [1; 6, гл.19,20,21; 17, гл.11; 18; 21 ] II. ТЕОРЕТИЧНА ЧАСТИНА ЗАВДАННЯ Варіант 1 1. Ціль, функції та механізми фінансового менеджменту. 2. Інвестиційна політика підприємства. 3. Оптимізація структури капіталу. Варіант 2 1. Основні концепції фінансового менеджменту. 2. Методи ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

0 комментариев