Планирование: сущность, функции, организационные цели и этапы

Организация – как одна из функций менеджмента

Мотивация: значение, теория и компенсация

Сущность функции, формы и виды контроля

Практическая глава. Анализ функций менеджмента: планирование, организация, мотивация, контроль на примере фирмы ООО «Триада»

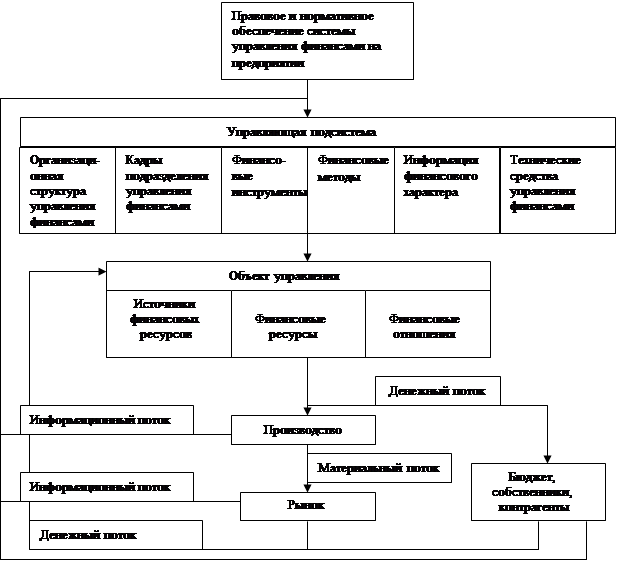

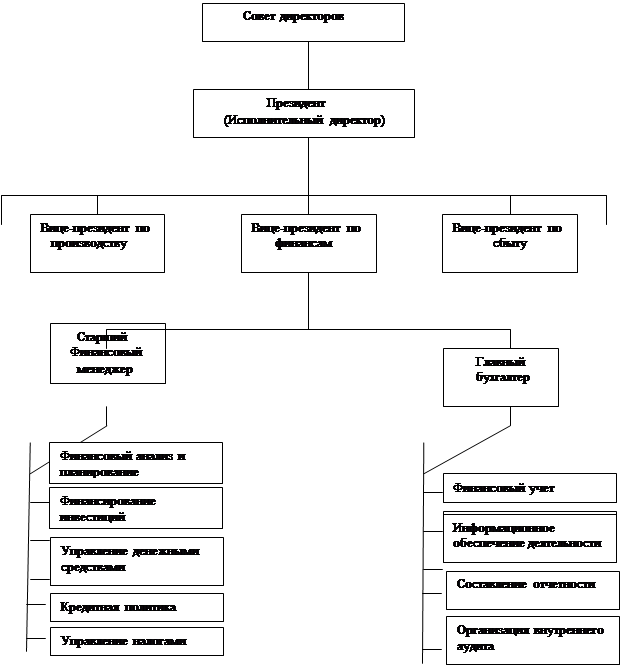

Организационная структура управления ООО «Триада»

Ввести социологическую службу

Проведение контроля в ООО «Триада»

Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их

Навигация

Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их

Функции менеджмента в условиях рыночной экономики

151929

знаков

12

таблиц

9

изображений

1. Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их.

2. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечивают ее выживание в будущем.

3. Соответствие делу. Для того чтобы быть эффективным контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно.

4. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

5. Гибкость контроля. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям.

6. Простота контроля. Наиболее эффективный контроль - это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Избыточная сложность ведет к беспорядку. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

7. Экономичность контроля. Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

8. К контролю необходимо привлекать весь персонал, ибо лучший контроль - это самоконтроль. Для того чтобы повысить надежность контроля, необходимо расширять границы полномочий персонала.

Можно предложить следующие рекомендации по проведению эффективного контроля в ООО «Триада»:

1. Установление осмысленных стандартов, воспринимаемых сотрудниками - люди должны чувствовать, что стандарты достаточно полно и объективно отражают их работу, помогают организации.

2. Установление двухстороннего общения - возможность обсудить проблемы, связанные с системой контроля.

3. Отказ от чрезмерного контроля - нельзя перегружать подчиненных многочисленными формами контроля, излишний мелочный контроль – обида.

4. Установление жестких, но достижимых стандартов - четкий и ясный стандарт создает мотивацию - чего ждет организация от работников. Мотивацию разрушают и нереальные, и низкие стандарты.

5. Вознаграждение за достижение стандарта - взаимосвязь между результатом и вознаграждением.

Заключение

Эффективная работа предприятия - это, прежде всего эффективная работа персонала от руководителя до рабочего, и поэтому мотивационный фактор в достижении целей организации играет не маловажную роль.

Исследования подтвердили актуальность темы. Полученные результаты показывают роль и значение системы мотивации в деятельности предприятия, влияние данной системы на достижение целей предприятия.

В работе были раскрыты теоретические вопросы по данной проблематике: понятие, методы и способы мотивации, рассмотрены классические теории мотивации, включающие в себя содержательные и процессуальные теории.

В проделанной работе были освещены следующие функции:

Планирование, которое дает конкретную формулировку целей организации, средств их достижения, сроков и этапов выполнения. Оно способствует ясному видению стратегии предприятия, возникающих проблем, что дает возможность своевременной корректировке целей и задач.

Во время исследования внутренней среды фирмы, достаточно хорошо реализуется оперативное, краткосрочное планирование, но не существует ярко выраженного, документально закрепленного долгосрочного, стратегического, что неприемлемо в условиях постоянно меняющейся рыночной среды. Данный фактор несомненно оказывает отрицательное воздействие на формирование экономических результатов деятельности фирмы.

Организация - не менее важная функция менеджмента, которая способствует бесперебойному функционированию организации. Правильно подобранная организационная структура позволяет сэкономить время и денежные средства организации, способствует рациональному ведению хозяйственной деятельности.

Что касается функции организации, то организационная структура ООО

Также хочется отметить недостатки организации в плане отсутствия отдела маркетинга, функции которого частично возложены на всех руководящих работников, а в большей степени – на коммерческого директора, который и без того обладает достаточно широким кругом должностных обязанностей.

Контроль это системное наблюдение за выполнением планов, заданий и распоряжений. Это один из важнейших факторов нормального функционирования организации. Он объединяет в себе все виды управленческой деятельности. Контроль помогает устранять недоработки и своевременно находить ошибки.

Функция мотивации является двигателем рабочего процесса. Если коллектив знает, что свой труд он получит достойное вознаграждение, то он в целом будет работать эффективно. Функции контроля и анализа в ООО «Триада» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

В условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед предприятиями встаёт необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения, приспосабливая все стороны производственной деятельности к меняющейся ситуации. В связи с этим возрастает вклад каждого работника в конечные результаты деятельности предприятия. Одна из главных задач для предприятий различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора.

Стимулирование активизирует деятельность людей, заинтересовывает в достижении более высоких результатов своего труда. Это поощрение работников различными способами к более качественному выполнению своей работы.

В отношении стимулирования, как материального, так и нематериального в ООО"Триада" также имеется ряд недостатков, связанных прежде всего с недоста-точной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой. В качестве рекомендаций по совершенствованию функции стимулирования мною была рассмотрена новая система организации заработной платы, а также некоторые возможные состав-ляющие организационной культуры для ООО «Триада».

Мною была предложена разработка предложения по совершенствованию системы мотивации персонала, в части улучшения оплаты труда в организации, направленные на повышение эффективности деятельности предприятия.

Таким образом, нельзя отрицать, что заработная плата или компенсация сотрудникам (компенсация как-то, что работник получает от организации в обмен на свой труд) играет исключительно важную роль в привлечении, мотивировании и сохранении в организации адекватной рабочей силы.

Теоретически в системе частного предпринимательства должна быть однозначная связь между тем, что и как вы делаете и сколько за это получаете. Оплата и производительность должны быть связаны между собой. Общество ориентировано на конечные результаты деятельности, и в основе всего лежит предположение, что полная компенсация за затраченные усилия, включая зарплату, должна в разумной степени отражать вклад каждого работника или еще более конкретно то, насколько эффективно он работал.

Необходимо обязательно иметь в виду, что мотивация работника, в конце концов, сопряжена с общей системой вознаграждений данной организации, которая может обеспечить почти неограниченное их разнообразие, «подключая» к системе интенсификации труда.

Неэффективная система мотивации может вызвать у работников неудовлетворенность, что всегда влечет снижение производительности труда. С другой стороны, эффективная система стимулирует производительность персонала, повышает эффективность человеческих ресурсов, обеспечивает достижение всего комплекса целей системы.

Следовательно, имеет место актуальность вопроса изучения систем мотивации труда, используемых менеджментом в современных экономических условиях России.

Глоссарий

| № п/п | Понятие | Содержание |

| 1 | Анализ | это разделение целого на части, представление сложного в виде простых составляющих. |

| 2 | Делегирование | как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. |

| 3 | Контроль | это процесс обеспечения достижения организацией своих целей. |

| 4 | Контроллинг | совокупность методов оперативного и стратегического менеджмента, учёта, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, которая направлена на достижение стратегических целей фирмы. |

| 5 | Кредит | это предоставление в долг материальных ценностей, денег на условии возврата, платности, срочности, целевого назначения. |

| 6 | Кредитный брокер | это посредник между заёмщиком и банком, основа деятельности которого – предоставление информационно-консультационных услуг на рынке финансовых услуг. |

| 7 | Линейные полномочия | это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным. |

| 8 | Менеджмент | это управление социально-экономическими и социально-техническими системами для получения конкретного результата. |

| 10 | Мотив | то, что вызывает определенные действия, вызванные собственными потребностями, эмоциями, позицией человека. |

| 11 | Мотивация | совокупность движущих сил, которые побуждают человека к деятельности, имеющей определенную целевую направленность. |

| 12 | Насыщенность информации | соотношение полезной и фоновой информации. |

| 13 | Обеспечение по кредиту | гарантия возврата заёмщиком кредита перед банком. |

| 14 | Организация в менеджменте | объединение людей, совместно реализующих некоторую программу или достигающих определенной цели и действующих на основе определенных процедур и правил. |

| 16 | План | это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. |

| 17 | Процесс мотивации | процесс мотивации (мотивирования) строится вокруг потребностей человека, которые и являются основным объектом воздействия с целью побуждения человека к действию. |

| 18 | Стандарты | это конкретные цели, прогресс в изменении которых поддаётся измерению. |

| 19 | Система контроля менеджмента | система контроля менеджмента - открытая система, охватывающая все виды деятельности в организации. Она подвержена влиянию на только управленческого решения, но и многочисленных социальных факторов, действующих внутри организации и вне ее. |

| 20 | Текущий контроль | Это контроль, который осуществляется непосредственно в ходе поведения работ. |

| 21 | Заключительный контроль | связан с проверкой выполненной работы и выяснением последствий выполнения. С этим этапом обычно работники и менеджеры связывают не только мотивационные ожидания по результатам работы, но и оценку работы, решения о ее повторении или изменении |

| 22 | Управление | целенаправленное воздействие на объект для достижения требуемого результата. |

| 23 | Целеполагание | процесс разработки системы целей, начиная от общих целей организации и заканчивая целями отдельных ее подразделений. |

Список использованных источников

1. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2006.- 196 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб.- М.: Финансы и статистика, 2006.- 416 с.

3. Беккера Й., Вилкова Л. Менеджмент процессов.- М.: ЭКСМО, 2007.- 384 с.

4. Виханский О.С., Наумов А.И. Менеджмент: учебник. М.: Гардарика, 2006.-322 с.

5. Веснин В.Р. Менеджмент: учеб.-3-е изд., перераб. И доп.- М.: Проспект, 2008.- 512 с.

6. Виханский О.С., Наумов А.И.. Менеджмент: Учебник.- 4-е изд.- М.: Экономистъ, 2006.-670 с.

7. Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. – 511 с.

8. Голубович А.Д., Ситнин А.В., Хенкин Б.Л. Управление банком: Организационные структуры, персонал и внутренние коммуникации.- М.: АО «Менатеп-Информ», 2005.- 652 с.

9. Дафт Р.Л. Менеджмент : учеб. – 8-е изд. –М.: Питер, 2009. – 799 с.

10. Дорофеева Л.И. Менеджмент: Конспект лекций –М.: ЭКСМО, 2007.-192 С.

11.Егоршин А.П. Управление персоналом.- М.: Лотос, 2007.- 1093 с.

12. Жуков Е.Ф. Банковский менеджмент: Учебник для студентов вузов / Е.Ф. Жуков.- М.: Юнити – Дана, 2007.- 318 с.

13. Иода Е.В., Унанян И.Р. Банковский менеджмент: Учеб.пособие / Под общей ред. Иода Е.В. Тамбов. – М.: ТГТУ. 2006 – 192 с.

14. Кабушкин Н.И. Основы менеджмента: Учебник.- 6-е изд.- М.: Новое Издание, 2006 .- 336 с.

15. Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2006 .- 336 с.

16. Коротков Э.М. Концепция российского менеджмента.- М.: Дека, 2006.- 896 с.

17. Менеджмент: учебник/ кол.авторов; под ред. Разу М.Л.- М: Кнорус, 2008.- 472 с.

18. Маслеченков Ю.С. Финансовый менеджмент банка.- М.: Юнити-Дана, 2006. –160 с.

19. Поршнев А.Г., Разу М.Л., Тихомирова А.В. Российский менеджмент.- М.: ФБК – ПРЕСС, 2006.- 368 с.

20. Разу М.Л. Менеджмент.- 2-е изд.- М.: Проспект, КноРус, 2009.- 472 с.

21. Рева В.Е. Коммуникационный менеджмент: учеб.пособие.- Пенза: изд-во ПГУ, 2006.- 240 с.

22. Русинова Ф.И., Разу М.Л. Современный российский менеджмент.- М.: ФБК-ПРЕСС, 2007.- 286 с.

23. Румянцева З.П. Общее управление организацией – М.: Инфра – М, 2007.- 304 с.

24. Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2006 .- 336 с.

25. Томилов В.В. Культура предпринимательства. Учебник для ВУЗОВ.- М.: Питер, 2008.- 368 с.

26. Усоскин В.М. Современный коммерческий банк: управление и операции.- М.: Антидор, 2007.- 320 с.

27. Уткин Э.А., Мырынюк И.В. Контроллинг: российская практика. - М.: Финансы и статистика, 2006.- 272 с.

28. Управление человеческим потенциалом современной организации / Под ред. Директора экономических наук, проф. С.Д. Резник.-М.: Пенза: ПГУАС, 2005.-275 с.

29. Федосеев В.Н., Капустин С.Н. Управление персоналом организации: учеб.пособие (Серия «Магистр делового администрирования).- М.: Экзамен, 2005.- 368 с.

30. Фатхутдинов Р.А. Стратегическая конкурентоспособность.- М.: Экономика, 2005.- 504 с.

31. Финансовый менеджмент: теория и практика: Учебник / под. Ред. Е.С. Стояновой.- 6-е изд.- М.: Изд-во «Перспектива», 2008.- 656 с.

32. Шапиро С.А. Мотивация – М.: Гросс Медиа, 2008.- 224 с.

33. Шеремет А.Д., Щербакова Г.Н.. Финансовый анализ в коммерческом банке.- М.: Финансы и статистика, 2006.- 256 с.

34. Horvart ord Parthers Концепция контроллинга: Учебник.- 2-е изд.- М.: Альпина Бизнес Букс, 2006.- 269 с.

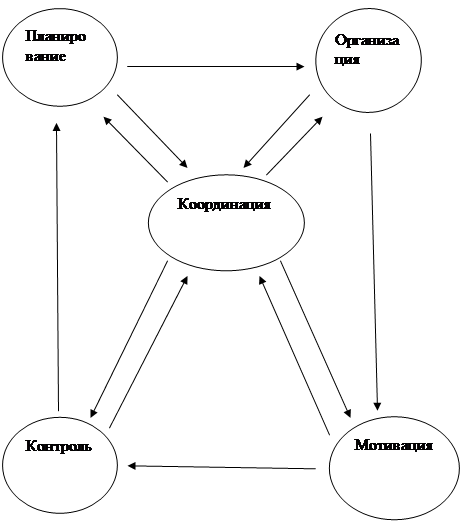

Приложение А

Взаимосвязь функций менеджмента

Приложение Б

Схема процесса годового планирования в фирме "Триада" может иметь следующий вид:

| Сроки | Мероприятия |

| Март | Разработка стратегии и финансовых планов на основе оценки рыночной ситуации и составления прогноза в отношении получения заявок на будущий год |

| Апрель | Представление сотрудничающим банкам, предварительных данных о стратегии и финансовых планах фирмы |

| Июнь - август | Получение сотрудничающим банкам действительных плановых показателей и начало разработки плановых показателей в деталях для кредитного продукта. Получение фирме данных об ожидаемых размерах инфляции, росте оплаты труда, товарных запасах и др. В августе получают окончательные данные по нормо-часам |

| Сентябрь | Руководство фирмы представляет годовой план и бюджет |

| Ноябрь | Высшее руководство фирмы информирует персонал о том, приняло оно представленные планы или нет |

| Январь | Отделение банков направляет показатели рассмотренного высшим руководством годового плана в фирму. Они могут отличаться от представленных ранее. После этого фирма может приступать к расходованию средств в соответствии с планами |

| Февраль | Годовые планы окончательно утверждаются и, возможно, без изменений. Контроль выполнения плана осуществляется отделением на месячной основе. Отклонения от установленных показателей должны быть обоснованы |

Приложение В

Примерный расчёт заработной платы работников фирмы ООО «Триада»

| Должность | Должностной оклад | Индив-ая комиссия с одной сделки | Индив-ая премия за вклад в общую прибыль | Групповая комиссия с увеличением объёма сделок за квартал | Районный коэффициент | Всего начислено |

| бухгалтер | 6000 | 10% от оклада (600 рублей) | 0,7% от нормы прибыли (4200 рублей) | 0,5% от суммы всех сделок (120рублей) | 15% (1638рублей) | 12558рублей |

| охрана | 4000 | - | - | 50% от оклада (2000рублей) | 15% (1050рублей) | 7050рублей |

| Кредитный специалист | 5000 | 10% от оклада (500рублей) | 0,3% от нормы прибыли (1800рублей) | 0,5% от суммы всех сделок (80рублей) | 15% (1107рублей) | 8487рублей |

| уборщица | 2000 | - | - | 50% от оклада (1000рублей) | 15% (450рублей) | 3450рублей |

Расчёт заработной платы произведён из условий если :

1) Общая сумма сделок за месяц не менее 600000рублей ( если меньше этой суммы, то индивидуальная премия за вклад в общую прибыль не выдаётся );

2) За квартал произведено 40 сделок (каждый квартал количество сделок разная, следовательно сумма комиссии будет другая).

Приложение Г

Должностные обязанности и функции выполнения работы директора

Должностные обязанности и функции выполнения работы бухгалтера

Должностные обязанности и функции выполнения работы кредитного специалиста

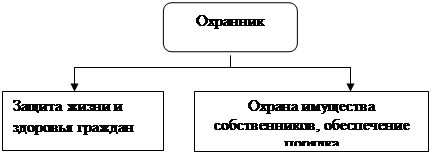

Должностные обязанности и функции выполнения работы охранника

Должностные обязанности и функции выполнения работы охранника

[1] Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. – с 26.

[2] Томилов В.В. Культура предпринимательства. Учебник для ВУЗОВ.- М.: Питер, 2008.- с 24.

[3] Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. – с 30.

[4] Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2006.-с 56.

[5] Виханский О.С., Наумов А.И. Менеджмент: учебник. М.: Гардарика, 2006.-с 154.

[6] Кабушкин Н.И. Основы менеджмента: Учебник.- 6-е изд.- М.: Новое Издание, 2006 .- с 116.

[7] Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. –с 150.

[8] Там же –с 180.

[9] Дафт Р.Л. Менеджмент : учеб. – 8-е изд. –М.: Питер, 2009. –с 169.

[10] Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. –с 242.

[11] Веснин В.Р. Менеджмент: учеб.-3-е изд., перераб. И доп.- М.: Проспект, 2008.-с 311.

[12] Виханский О.С., Наумов А.И.. Менеджмент: Учебник.- 4-е изд.- М.: Экономистъ, 2006.-с 470.

[13] Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб.- М.: Финансы и статистика, 2006.-с 301.

[14] Румянцева З.П. Общее управление организацией – М.: Инфра – М, 2007.- с 49.

[15] Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. – с 207.

[16] Финансовый менеджмент: теория и практика: Учебник / под. Ред. Е.С. Стояновой.- 6-е изд.- М.: Изд-во «Перспектива», 2008.- с 167.

[17] . Томилов В.В. Культура предпринимательства. Учебник для ВУЗОВ.- М.: Питер, 2008.- с 93.

[18] Усоскин В.М. Современный коммерческий банк: управление и операции.- М.: Антидор, 2007.- с 204.

[19] Егоршин А.П. Управление персоналом.- М.: Лотос, 2007.- с 510.

[20] Усоскин В.М. Современный коммерческий банк: управление и операции.- М.: Антидор, 2007.- с 276.

[21] Румянцева З.П. Общее управление организацией – М.: Инфра – М, 2007.- с 102.

[22] Коротков Э.М. Концепция российского менеджмента.- М.: Дека, 2006.- с 483.

[23] Коротков Э.М. Концепция российского менеджмента.- М.: Дека, 2006.- с 511.

[24] Коротков Э.М. Концепция российского менеджмента.- М.: Дека, 2006.- с 528.

[25] Рева В.Е. Коммуникационный менеджмент: учеб.пособие.- Пенза: изд-во ПГУ, 2006.- с 160.

[26] Фатхутдинов Р.А. Стратегическая конкурентоспособность.- М.: Экономика, 2005.- с 172.

[27] Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2006 .- с 36.

[28] Horvart ord Parthers Концепция контроллинга: Учебник.- 2-е изд.- М.: Альпина Бизнес Букс, 2006.- с 195.

[29] Уткин Э.А., Мырынюк И.В. Контроллинг: российская практика. - М.: Финансы и статистика, 2006.- с 84.

[30] Иода Е.В., Унанян И.Р. Банковский менеджмент: Учеб.пособие / Под общей ред. Иода Е.В. Тамбов. – М.: ТГТУ. 2006 – с 39.

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... этой деятельности – специалиста-менеджера, а в качестве объекта – хозяйственную деятельность фирмы или отдельную ее сферу. Под хозяйственной деятельностью в определении менеджмента понимается деятельность фирмы в любой отрасли экономики (промышленности, торговле, строительстве, транспорте, сфере услуг, банковском деле, страховой деятельности и т.д.) и в любой сфере деятельности (производство, ...

... руководителям, прежде всего производственных объединений и предприятий, , особенно необходимо формировать у себя новый тип мышления, отвечающий задачам конкретного обновления экономики. Менеджмент в условиях рыночной экономики. В современных условиях одним из приоритетных направлений перестройки управления российской экономики, особенно на уровне предприятий, объединений, концернов и других ...

0 комментариев