Необходимость и роль кадров в условиях рыночных отношениях

ОЦЕНКА ФОРМИРОВАНИЯ КАДРОВ НА ЗАО "ГУЛЯЙПОЛЬСКИЙ СЫРЗАВОД" И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

Оценка эффективности формирования и использования кадров предприятия на ЗАО «Гуляйпольский сырзавод»

ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ КАДРОВ В ПРЕДПРИЯТИИ

Навигация

ОЦЕНКА ФОРМИРОВАНИЯ КАДРОВ НА ЗАО "ГУЛЯЙПОЛЬСКИЙ СЫРЗАВОД" И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

Формирование и использование кадров на предприятии

81086

знаков

9

таблиц

2

изображения

2 ОЦЕНКА ФОРМИРОВАНИЯ КАДРОВ НА ЗАО "ГУЛЯЙПОЛЬСКИЙ СЫРЗАВОД" И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

2.1 Краткая характеристика предприятия

Курсовая работа написана по материалам акционерного общества закрытого типа – Гуляйпольского сырзавода. Закрытое акционерное общество "Гуляйпольский сырзавод" было зарегистрировано распоряжением Гуляйпольской народной Рады народных депутатов 7 сентября 1994 года, а также Гуляйпольской районной Государственной администрацией 5 февраля 2004 года в журнале учета внесений изменений в регистрационные дела субъектов предпринимательской деятельности на основании Закона Украины "О предприятиях". Целью образования и деятельности предприятия является получение прибыли, насыщение рынка потребления, удовлетворения спроса населения продукцией предприятия, рациональное использование производственных и трудовых ресурсов.

Полное наименование: Закрытое акционерное общество "Гуляйпольский сырзавод".

Месторасположение: Украина, Запорожская область, Гуляйпольский район, поселок Железнодорожное, ул. Ватутина, 2.

Отрасли занятий ЗАО «Гуляйпольский сырзавод» по КВЭД:

15.51.0 Производство молочных продуктов

51.17.0 Посредничество в торговле продуктами питания, напитками и табачными изделиями

52.27.1 Розничная торговля молоком и молочными продуктами в специализированных магазинах

71.10 Сдача в найм автомобилей

Род деятельности ЗАО "Гуляйпольский сырзавод": маслодельная, сыродельная и молочная, без производства молочных консервов. Предприятие изготовляет следующие виды продукции: сыр, творог, сыр свежеприготовленный, сыр из коровьего молока, сыр низкой жирности, сыр мягкий, сыр твердый, сыр плавленый, а также осуществляет торговые поставки. Предприятие производит продукцию следующих наименований:

- масло сливочное "Крестьянское";

- сыры твердые "Буковинский", "Голландский", "Российский", "Славутич";

- колбасные и плавленные сыры;

- казеин технический

Основными задачами предприятия является:

1) Производство продуктов;

2) Реализация продуктов;

3) Изучение рынка и нахождение партнеров для долгосрочного сотрудничества и снабжения.

Для осуществления целей и задач, предусмотренных Уставом, ЗАО «Гуляйпольский сырзавод» имеет право согласно с действующим законодательством:

- на самостоятельный баланс, открывать текущие, расчетные, валютные и другие счета в банках;

- печать с собственным наименование, штамп установленного образца, бланки, товарный знак, а также другую атрибутику (не запрещенную законодательством)

- заключать договора (контракты), различные хозяйственно-правовые и гражданско-правовые соглашения;

- нести обязательства и выступать в суде;

- покупать за наличный и безналичный счёт в Украине и за её пределами машины, оборудование, другие материальные ценности, необходимые для деятельности предприятия;

- находить клиентов и устанавливать деловые контакты;

- формировать имущество за счет прибыли, полученной от хозяйственной деятельности;

- владеть, пользоваться и распоряжаться своим имуществом, в соответствии с целью своей деятельности и предназначения имущества. Имущества не подлежит конфискации в административном порядке;

- создавать в Украине и за её пределами филиалы и представительства, также дочерние предприятия

- выпускать акции, облигации и другие ценные бумаги;

- самостоятельно проводить экспортные и импортные операции, необходимые для его финансово-хозяйственной деятельности

- формировать финансовые ресурсы за счет прибыли от реализации товаров, амортизационных отчислений;

- использовать валовой доход для оплаты обязательных отчислений и возмещение материальных расходов;

- привлекать к работе по трудовому договору граждан с оплатой труда по соглашению сторон;

- самостоятельно определять численность работников, профессиональный и квалификационный состав.

ЗАО "Гуляйпольский сырзавод" несет ответственность всем своим имуществом, на которое по закону может быть наложено взыскание, а акционеры – лишь в границах ценности принадлежащих им акций. Предприятие не несет обязательства за долги акционеров. При этом ЗАО «Гуляйпольский сырзавод» имеет полную хозяйственную самостоятельность в вопросах выбора форм управления, принятия хозяйственных решений, сбыта, оплаты труда, формировать цены, распределения чистой прибыли

Материально-техническая база предприятия включает основные фонды и оборотные средства, а также иные материальные ценности и финансовые ресурсы. Источником формирования имущества предприятия является:

- уставной фонд

- прибыль, полученная от реализации продукции

- доходы от ценных бумаг

- кредиты банков и других кредиторов

- другие источники, не запрещенные законодательством Украины.

Уставной фонд ЗАО «Гуляйпольский сырзавод» представляет 333661 гривен 52 коп., разделен на 141382 именные акции номинальной стоимостью 2 грн. 36 коп. каждая.

Предприятие постоянно обеспечивает совершенствование материально-технической базы на прогрессивной основе, эффективно используя производственные мощности и основные фонды, ведет оперативный, бухгалтерский, статистический учет и отчетность в порядке, предусмотренном законодательством Украины.

Предприятие находится на стадии спада жизненного цикла, потому что затраты производства, затраты на сбыт, себестоимость продукции растут, что ведёт к доминированию расходов над доходами.

Динамика основных показателей хозяйственной деятельности предприятия и показателей эффективности использования ресурсов отражена в Таблице 2.1. С целью сравнения и анализа выбраны данные финансовой и статистической отчетности предприятия за 2006 и 2007 года.

Таблица 2.1 Основные показатели хозяйственной деятельности ЗАО «Гуляйпольский сырзавод» за 2006-2007 гг.

| Показатели | Ед. изм. | 2006 год | 2007 год | Отклонение +/- | Темп роста % |

| Объем произведенной продукции | Натурал. Показат. | 110085 | 107540 | -2545 | -2,31 |

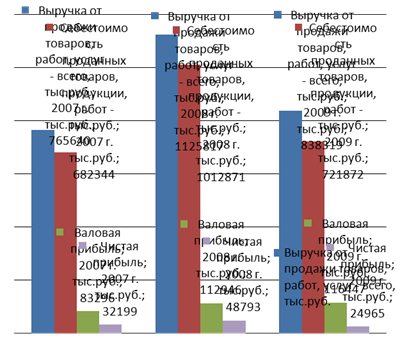

| Выручка от реализации в текущих ценах | тыс. грн. | 2730,1 | 2753,0 | +22,9 | +0,84 |

| Текущие затраты производства, всего | Тыс.грн | 2620,4 | 3046,2 | +425,8 | +16,25 |

| В т.ч.: себестоимость | тыс. грн. | 2380,3 | 2409,2 | +28,9 | +1,21 |

| Расходы на сбыт | Тыс. грн | 8,7 | 22,8 | +14,1 | 62,07 |

| Административные расходы | тыс. грн. | 231,4 | 213,7 | -17,7 | -7,65 |

| Затратоемкость | 0,95 | 1,10 | 0,15 | 15,79 | |

| Прибыль от операционной деятельности | Тыс. грн | 109,7 | -293,2 | -402,9 | в -2,67 раза |

| Уровень рентабельности | % | 0,04 | -0,12 | -0,16 | в -3 раза |

| Прибыль от обычной деятельности до налогооблажения | тыс. грн. | 47,7 | -574,4 | -622,1 | в 12 раз |

| Чистая прибыль | тыс. грн. | 20,3 | -602,9 | -623,2 | в -29,7 раз |

| Среднегодовой остаток оборотных средств | Тыс.грн. | 3872 | 3694 | -178 | -4,6 |

| Среднеучетная численность работников, всего | Чел | 27 | 22 | -5 | -18,52 |

| В т.ч. производственных рабочих | Чел | 17 | 15 | -2 | -11,76 |

| Производительность труда 1 работника | Тыс. грн | 101 | 125 | 24 | 23,76 |

| Производительность труда рабочего | тыс. грн. | 161 | 184 | 23 | 14,29 |

| Фонд заработной платы | тыс. грн. | 289,4 | 228,3 | -61,1 | -21,11 |

| Среднемесячная з.\п. работника | грн. | 893 | 865 | -28 | -3,14 |

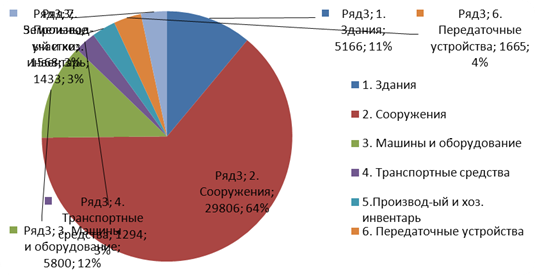

| Среднегодовая стоимость основных фондов | тыс. грн. | 5835,8 | 5178,1 | -657,7 | -11,27 |

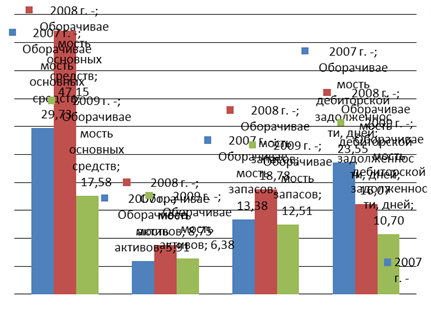

| Фондоотдача | грн./грн. | 0,46 | 0,53 | 0,07 | 15,22 |

| Фондовооруженность | Грн./чел. | 216 | 235 | 19 | 8,8 |

| Коэффициент оборачиваемости оборотных средств | Оборотов | 0,7 | 0,74 | 0,04 | 5,71 |

Анализируя данные, следует отметить, что объем произведенной продукции в 2007 году сократился на 2,32 % (2545 тыс. грн.), однако при этом выручка от реализации продукции увеличилась на 0,84 % (22,9 тыс. грн.)

Текущие затраты производства увеличились на 16,25 % (425,8 тыс. грн.). Одним из веских показателей увеличения затрат производства является увеличение себестоимости выпускаемой продукции, которая увеличилась на 1,21 % (на 28,9 тыс. грн). Исследуя таблицу, видно, что прибыль от операционной деятельности отчетного года по сравнению с предыдущим уменьшилась в 2,67 раз (402,9 тыс. грн.), а чистая прибыль в 29, 7 раз (на 623,2 тыс. грн) При этом выручка от реализации в отчетном году по сравнению с прошлым годом уменьшилась на 0,84% (425,9 тыс. грн.), что является причиной повышения себестоимости изготовленной продукции. С увеличением затрат увеличилась затратоемкость на 15,79% в отчетном году. В то же время, сбытовые и операционные расходы увеличились, а административные уменьшились (соответственно на 62,07 % и 7,65 %). Всё это не только не позволило увеличить прибыль, но даже уменьшило её.

Анализируя таблицу 2.1 приходим к выводу, что уменьшился уровень рентабельности предприятия в 3 раза, фондоотдача отдача возросла на 0,07 грн./грн, а фондовооруженность на 19 грн./чел. Можно сказать, что предприятие развивается не достаточно динамично, о чем свидетельствует снижение показателей прибыльности.

Также следует отметить, что уменьшилась среднеучетная численность работников на 2 человека при повышении уровня производительности труда на 24 тыс.грн. и уменьшении среднемесячной заработной платы на одного работника на 28 грн., то есть произошло изменения на 18,51 %.

По итогам анализа можно сказать, что ЗАО «Гуляйпольский сырзавод» является развивающимся предприятием, которое использует различные методы для повышения показателей результатов своей деятельности. Однако при этом эти методы используются неэффективно, предприятие должно оптимизировать свои расходы, разрабатывать новые пути повышения рентабельности.

Похожие работы

... кадров следует проводить анкетирование увольняющихся работников для совершенствования в дальнейшем условий труда. ЗАКЛЮЧЕНИЕ Несомненно, невозможно отразить все аспекты темы «Совершенствование системы формирования и использования кадров на предприятии», т.к. она настолько же обширна и многогранна, как и сама человеческая личность, с пониманием которой эта тема связана неразрывно. В данной ...

... видимого принуждения, обуславливают в новых условиях переход к социальным нормам, базирующимся на здравом экономическом смысле, не забывая о нравственной стороне в управлении кадрами и процессами формирования и использования кадрового потенциала предприятия 18. Престиж отрасли. Ни для кого не секрет, что в современных условиях в отдельных отраслях национальной экономики практически отсутствуют ...

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

0 комментариев