Навигация

Точність – досягнення максимально високої точності економічних параметрів, за оптимальних витрат на процес планування

44860

знаков

5

таблиц

0

изображений

7. Точність – досягнення максимально високої точності економічних параметрів, за оптимальних витрат на процес планування.

8. Повнота – планування повинно охоплювати всі галузі діяльності підприємства, а також всі етапи , дії та операції як господарських процесів, так і процесів управління. Якщо при плануванні щось випаде з сфери уваги менеджера, то неминуче виникнення у цій ланці неузгодженості, і як наслідок цього зривів або порушення фінансово-господарської діяльності підприємства.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Провівши дослідження з питання фінансового планування я дійшов висновку що – фінансове планування, як і планування зокрема безумовно потрібні для вітчизняних підприємств. Планування повинно здійснюватися на підприємствах всіх розмірів і всіх форм власності. Підхід до кожного підприємства повинен бути окремим. Зараз підприємства отримали можливість самостійно здійснювати процес планування, але вони замість того щоб перебудувати систему планування для власних потреб, можливостей свого підприємства відмовилися від нього.

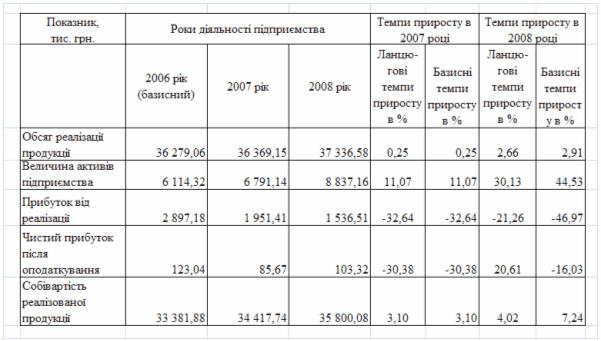

Необхідність планування ще гостріше постає в умовах фінансової нестабільності як підприємств так і економіки в цілому. На сучасному етапі українські підприємці (на мою думку професійних менеджерів на Україні дуже мало) ставляться до планування зневажливо. Фінансове планування, як і планування в цілому, проводиться на державних (там воно є обов’язковим) і деяких великих підприємствах, а на середніх і малих не проводиться зовсім. В цьому я переконався роблячи аналіз фінансового планування на ВКП “Чернівецький завод теплоізоляційних матеріалів”. Це є середнє підприємство, тому що на ньому працює 130 працівників, загальна вартість майна в 2000 році склала 2 580 900 грн. Але це підприємство зовсім не займається плануванням фінансово-господарської діяльності підприємства.

Невід’ємною частиною оздоровлення національної економіки є програма фінансового оздоровлення, спрямована на створення надійної фінансової бази для прискорення виробничого і соціального розвитку; підвищення активності фінансових стимулів; ідентифікацію виробництва та його збалансованість. Її реалізація багато в чому залежить від рівня й постановки фінансового планування, що визначає рух фінансових ресурсів та їх відповідність матеріальним ресурсам, забезпечує реальне використання економічних важелів, органічне поєднання товарно-грошових відносин і механізму менеджменту економікою підприємства.

На сучасному етапі в Україні планування на підприємствах малого і середнього бізнесу повинно бути гнучким і економічним. На мою думку, утримувати на середньому підприємстві плановий і економічний відділ є недоцільно, тому, що планування це збереження часу і коштів підприємства, і витрати на нього повинні раціонально співвідноситися з отриманими результатами. Враховуючи те, що планування – це досить складний процес, який потребує великих затрат грошей і часу, виконання принципу економічності є необхідним.

Розроблена система планів повинна бути гнучкою, тобто допускати можливість коригування при зміні зовнішніх і внутрішніх факторів які впливають на підприємство під час його фінансово-господарської діяльності. Особливо важлива така адаптація для підприємств, які працюють в умовах трансформаційної економіки, коли зміни середовища, мають підвищену частотність і глибину. В умовах України одним із найяскравіших проявів цього є нестабільність нормативно-законодавчої бази, особливо у сфері оподаткування, безпосередньо пов’язаної з фінансовим менеджментом.

Планування - повинно бути реальним. Плани – повинні виконуватись. Аналіз відхилень “план – факт”, який визначає відсоток виконанню плану (перевиконання або недовиконання), визначає якість планування. Це не просто числа які показують певне відхилення, відсоток виконання плану має велике значення при оцінці системи планування на даному господарюючому суб’єкті.

На мою думку, якщо фактичний випуск продукції перевищує плановий на 20%, то планування на даному господарюючому суб’єкті є невірним. Відхилення в 10% по цьому показнику свідчить про відірваність планів підприємства від політики керівництва, від виробничої програми, або про низький кваліфікаційний рівень виконавців.

Але цілковите дотримання планів є теж негативним, тому, що все передбачити неможливо. Тому, треба поважати план, але не до такої межі, щоб це заважало менеджерам приймати рішення.

СПИСОК ВИКОРИСТАНИХ ЛІТЕРАТУРНИХ ДЖЕРЕЛ

1. Конституція України від 28.07.1996;

2. Закон України "Про підприємство" від 7.02.1991 № 698-ХІІ;

3. Закон України "Про підприємства в Україні" від 27.03.1991 №887-ХІІ;

4. Закон України "Про господарські товариства" від 19.09.1991 №1576-ХІІ;

5. Закон України "Про лізинг" // Галицькі контракти.-1998, №10(2) .-с.18-20.

6. Анализ финансово-хозяйственной деятельности предприятий (объединений): Учебник/ Под ред. В.А.Раевского. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1988. - 415с.;

7. Баканов М.И., Кашаев А.Н., Шеремет А.Д. Економический анализ (Теория, история, современноне состояние, перспективы). - М.: Финансы, 1976. - 264с.;

8. Баканов М.И., Шеремет А.Д. Теория економического анализа: Учебное пособие. - М.: Финансы и статистика, 1981. - 262с.;

9. Баканов М.И. Шеремет А.Д. ”Теория экономического анализа”. – М. : Финансы и статистика , 1996.

10. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1998.-112.

11. Брігхем Є. Основи фінансового менеджменту: Пер. з англ. - Київ: Молодь, 1997. - 1000с.;

12. Економіка підприємства.: Підручник.- В 2т. Т1./ За ред. С.Ф. Покропивного .- К.: Вид-во "Хвиля-Прес", Донецьк. Мале підприємство "Поиск". Т-во книголюбів, 1995.- 400с.;

13. Мельничук Г.М. Анализ хозяйственой деятельности в промышленности: Учебник.- К.: Вышая шк., 1990. - 318с.;

14. Мескон М.Х., Алеберт М., Хедоури Ф. Основы менеджменту: Пер. с англ. - М.: "Дело ЛТД", 1994. - 702с.;

15. Міщенко В.І., Луб`яницький О.Г., Слав`янська Н.Г. Основи лізингу: навч. посібник / серія " Бібліотечка банкіра".-К.: товариство "Знання" .

[1] Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1998.-112.

[2] О.В.Балашов, Г.М. Козлова Фінансові важелі управління фірмою // Фінанси України, 1996 №6. – 3-11.

Похожие работы

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... й використання фінансових ресурсів підприємства, а також часові та ресурсні обмеження, що забезпечують досягнення цих завдань. В концептуальному розумінні розробка системи планів формування та використання фінансових ресурсів сільськогосподарських підприємств повинна здійснюватись з врахуванням таких принципів: - єдиного методологічного підходу до побудови стратегічного, середньострокового ...

0 комментариев