Навигация

Оборачиваемость товарно-материальных запасов

38540

знаков

8

таблиц

0

изображений

4. Оборачиваемость товарно-материальных запасов

![]()

![]()

Оборачиваемость ТМЗ рассчитывает по товарам и затратам и отдельно по готовой продукции. Оборачиваемость по реализации готовой продукции должна опережать оборачиваемость по запасам готовой продукции. А продолжительность оборота по запасам и затратам должна соответствовать времени периода приходящегося на производственный цикл предприятия. Период производства товаров и период оборота запасов должен соответствовать продолжительности времени производства, но оборачиваемость запасов имеет дополнительную продолжительность за счёт получения страхового запаса.

Все показатели оборачиваемости должны иметь тенденцию к сокращению периода оборота. Она должна быть направлена на обеспечение эффективности производства.

Анализ прибыли и рентабельности предприятия

Прибыль – основной абсолютный показатель, характеризующий результат хозяйственной деятельности предприятия.

Виды прибыли:

1. Валовая прибыль – 0,29 строка «Отчёт о прибылях и убытках», в которых показана разница между получаемыми доходами предприятия и величиной себестоимости проданных товаров.

В валовой прибыли не учитываются коммерческие расходы, управленческие расходы, проценты полеченные, а так же прочие доходы и расходы, таким образом валовая прибыль – результат чистой производственной деятельности предприятия

2. Прибыль до налогообложения – учитывает расходы (коммерческие, управленческие и другие) не учитываемые в валовой прибыли (140 строка форма №2).

Прибыль до налогообложения – основа для начисления налога на прибыль (20% от величины прибыли до налогообложения)

3. Чистая прибыль – (190 строка форма №2) результат хозяйственных деятельности и остаток дополнительных средств предприятия после отчислений в бюджет чистой прибыли – основа для формирования фондов предприятия и на акционерные предприятия – начисление дивидендных выплат

4. Нераспределённая прибыль – (470 строка форма №1) величина увеличивается величина собственного капитала предприятия за текущий год. Она определяется как прибыль после расчётов с акционерами и начисление по фонду материального стимулирования, а так же выплат по кредиту, срок наступления оплаты, которых был в соответствующем периоде

Рентабельность – относительный показатель, характеризующий отношение прибыли и затрат необходимых для её получения. Рентабельность характеризует относительную величину эффективности работы предприятия. Оценивается рентабельность по следующим коэффициентам:

1. Сколько чистой прибыли приходится на каждый рубль реализованной продукции

![]()

2. Общая рентабельность – характеризует отношение величины валовой прибыли к выручке от реализации. Она показывает, какой результат производственной деятельности получен в каждом рубле выручки

![]()

3. Рентабельность собственного капитала

![]()

4. Экономическая рентабельность – характеризует оценку производственного результата, относительно каждого рубля, вложенного в активы предприятия.

Характеризует эффективность использования всех активов предприятия в процессе производственной деятельности

![]()

5. Фондорентабельность – характеризующий эффективность использования общих средств предприятия (190 строка)

![]()

6. Рентабельность основной деятельности – показывает отношение валовой прибыли к величине производимых затрат на производство

![]()

7. Рентабельность функционирующего капитала – характеризует эффективность капитала

![]()

8. Коэффициент устойчивости экономического роста – показывает, какими темпами увеличивается собственные капитал за счёт финансирования хозяйственной деятельности

![]()

Период окупаемости собственного капитал

Показывает число лет, в течении которых окупаются вложения собственного капитала в конкретное предприятия

![]()

Оценивает продолжительность окупаемости по состоянию хозяйственной деятельности предприятия на текущий период.

Анализ эффективности работы предприятия по моделям фирмы Дюпон

Модель, предложенная фирмой Дюпон представляет собой, комплексную оценку деятельности предприятия в возможности проведения по факторного анализа, т.е. определение влияний каждого рассматриваемого фактора на конечный результат, результирующим является показатель фактора рентабельности собственного капитала.

![]()

Финансовый риск – возможность потерь (выручки, собственного капитала, прибыли) в условиях экономической неопределённости

Группы рисков:

1. Зависящие от деятельности предприятия

2. Независящие от деятельности предприятия (рыночные/систематические риски)

Виды рисков:

1. Специфические риски

a. Риск снижения финансовой устойчивости вызван несовершенной структурой капитала, т.е. чрезмерной долей использования заёмных средств с высоким коэффициентом финансового левереджа

b. Риск неплатёжеспособности связан с невозможностью оплатить договорные обязательства в определённый срок и причиной его является низкая ликвидность активов предприятия (т.е. на расчётном счёте отсутствуют денежные средства)

c. Инвестиционный риск выражает возможность возникновения потерь в процессе инвестирования.

2. Составные части ИР:

3. - риск реального инвестирования

4. - риск финансового инвестирования или портфельный риск

5. - риск инновационного инвестирования связан с осуществлением проектов по внедрению инноваций

6. Риск связан с вложением венчурного капитала.

7. Все они связаны с возможной потерей капитала предприятия и входят в группу наиболее опасных

a. Депозитный риск отражает возможность не возврата депозитных вкладов или непогашения депозитных сертификатов

b. Кредитный риск. Банковский риск в условиях коммерческого предприятия проявляется как:

8. - риск неплатежей за поставленную продукцию

9. - риск не возврата авансовых платежей в случае отсутствия поставки товара

2. Риски независящие от деятельности предприятия

a. Инфляционные риски, которые характеризуются возможностью обесценивания реальной стоимости капитала в форме денежных активов, а так же ожидаемых доходов и прибыли предприятия

a. Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке, причём как депозитный, так и кредитный. Причиной этого риска является изменение конъюнктуры финансового рынка под воздействием государственного регулирования. С 1 июля 2009 года Центральные банки не могут самостоятельно изменить ставку государственного кредита без согласия заёмщика.

Ставка рефинансирования – ставка, по которой финансовый банк финансирует коммерческие рынки

b. Валютный риск связан с проведением внешнеэкономической деятельности и имеет 2 аспекта:

- риск выбора вида валюты

- риск колебания курса валюты

Эти риски сопровождают финансовые потери при экспортно-импортной операции

При снижении курса валюты потери несут экспортёры, при увеличении – потери несут импортёры.

c. Налоговый риск оказывает отрицательное воздействие на результаты финансовой деятельности и имеет следующие аспекты:

- риск введения новых видов платежей

- риск ограничения ставок действующих платежей

- риск отмены налоговых льгот

- риск изменения условий и времени уплаты налоговых платежей

d. Прочие виды рисков

- риск несвоевременного осуществления расчётно-кассовых операций

- риск хищения

- эмиссионный риск связан с тем, что реализация акций на открытом рынке производится по меньшей от запланированной стоимости акции

Политика управления финансовыми рисками

ПУФР представляет общую часть стратегии, заключённых в организации по выявлению и упреждению последствий рисков.

Общий уровень риска определяется как произведение величины риска на его вероятность:

![]()

Вероятность возникновения риска определяется специальными методами оценки риска:

1. Экономико-статистические – коэффициент вариации, расчёт коэффициента вероятности. При наличии информационной базы о возникновении риска и рассчитываются статистические показатели, при недостатке информации используются другие группы расчёта рисков.

2. Расчётно-аналитические – эти методы используются для оценки риска, зависящего от деятельности предприятия, когда информация о его проявлении недостаточна для расчёта статистических показателей.

Информация для расчёта рисков формируется за счёт дробления данных за текущий период 1 год = 12 месяцев.

3. Аналоговые методы используются для оценки инвестиционного риска и кредитного риска. Расширение исходной информации происходит за счёт использования данных о возникновении рисковых случаев на других предприятиях

4. Экспертные группы связаны с оценкой риска инновационных проектов, когда информация о проявлениях риска полностью отсутствует. В этом случае оценка рисков происходит на основании опроса экспертов.

Управление оборотными активами

Оборотные активы вложены в наиболее мобильную часть активов, приносящих предприятию наибольшую часть прибыли. Деньги на расчётном счёте на приносят прибыли.

Части управления активами:

1. Управление денежными средствами

2. Управление запасами

3. Управление дебиторской задолженностью

Движение оборотных средств обеспечивает получение основной суммы.

Управление денежными средствами построено на взаимодействии.

Управление денежными средствами направлено на обеспечение ликвидностью предприятия и платёжеспособностью предприятия.

Управление заключается в оптимизации денег на расчётном счёте предприятия. Нормативной величиной хранения денежных средств на расчётном счёте составляет величина, равная 1/5 части всех оборотных активов.

Модели:

1. Миллера-Орра

2. Баумоль

Потребность в денежных средствах корректируется при помощи.

Суть заключается в привлечение средств дополнительной ликвидности, в качестве которых используются ценные бумаги. Ценные бумаги можно продать, превратить в деньги и расплатиться по своим обязательствам. В результате этого ценные бумаги становятся дополнительным источником финансовых ресурсов. Это возможно только на растущем рынке в условиях экономической стабильности, когда цена продажи превышает цену покупки ценной бумаги

1 Модель. Порядок формирования модели управления денежными средствами

1. Определение минимальной необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности

2. Дифференциация минимально необходимой потребности денежных активов для осуществления текущей деятельности и по основным видам текущих хозяйственных операций

3. Выявление диапазонных колебаний остатка денежных активов по отдельным этапам предстоящего периода

4. Корректировка платежей с целью уменьшения максимальной потребности в денежных активах

5. Обеспечение ускорения оборота денежных активов

6. Обеспечение рентабельного использования временно свободного остатка денежных средств

7. Минимизация потерь используемых денежных активов при инфляции

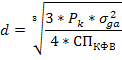

Lmin – минимальный платёж в день за предыдущий период

![]() - среднеквадратическое колебаний величины денежных активов от их средней величины в просматриваемом периоде

- среднеквадратическое колебаний величины денежных активов от их средней величины в просматриваемом периоде

![]() - средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями

- средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями

![]() - ставка процента по краткосрочным финансовым вложениям

- ставка процента по краткосрочным финансовым вложениям

Модель направлена на привлечение платёжеспособности предприятия и достижения дополнительного дохода

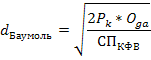

2 модель.

Модель Баумоля аналогична предыдущей, но построена на оценке других показателей и в ней диапазон рассчитывается по следующей методике

Эта модель может использоваться для определения плановой величины потребности в денежных средствах предприятия

Таким образом политика управления денежными средствами состоит в оптимизации общего остатка денежных средств и обеспечения постоянной платёжеспособности предприятия.

Управление запасами

Управление запасами является оптимизация общего размера и структура запасов с точки зрения наиболее эффективного осуществления производственно-коммерческого цикла.

Содержание политики управления запасами:

1. Запас сырья и материалом, необходимых в процессе производства

2. Запасы готовой продукции

В части запасов ГП политика предусматривает затраты, связанные с формированием товарной партии поставки и затраты на отправку готовой продукции.

Запасы определяются:

1. Запасы

2. Запасы текущего назначения

3. Запасы целевого назначения

Оптимизация – максимальная партия поставки

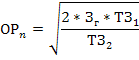

Модель Уилсона

Зг – закупки необходимые в год

ТЗ1 – текущие затраты по поставке запасов

ТЗ2 – текущие затраты по обслуживанию запасов (затраты на хранение)

Оптимальная партия поставки рассчитывается по каждому виду требуемых сырья и материалов и выражается в денежных единицах, а затем определяется общая потребность в деньгах на обеспечение запасов и затрат. Потребность запасов каждого вида приводится в соответствие с транспортными ёмкостями. Оптимизация должна привести к сокращению запасов на складе за прошлый период. Разница между нормативной стоимостью запасов и величиной фактической их оптимальной величиной составляет сумму высвобождаемых финансовых средств в процессе нормализации запасов, она является дополнительным внутренним источником финансовых ресурсов на предприятии

Добавочный капитал – разница между номинальной стоимостью акций и рыночной стоимостью

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев