Теоретические аспекты финансового планирования на предприятии

Процесс финансового планирования на предприятии

Формирование и анализ финансового плана в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ»

Результат по бюджету: чистая прибыль с начала года составила 3355 тыс.руб

Первым этапом разработки финансового плана является составление предварительного прогноза объема продаж на бюджетный период (Таблица 5.)

Совершенствование системы финансового планирования в Департаменте координации ремонта и энергообеспечения ОАО КАМАЗ»

Навигация

Результат по бюджету: чистая прибыль с начала года составила 3355 тыс.руб

Финансовое планирование на предприятии

88820

знаков

11

таблиц

14

изображений

5. Результат по бюджету: чистая прибыль с начала года составила 3355 тыс.руб.

Для анализа недостаточно рассмотрение одного года необходимо рассматривать результаты его деятельности за более длительный период.

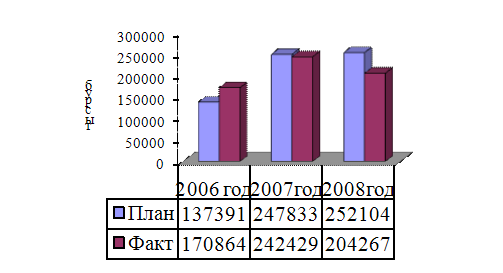

Рассмотрим выполнение доходной части финансового плана Департамента главного механика за последние три года (Рис. 8.)

Рис. 8. Динамика показателей доходной части бюджета ДКРиЭО

Динамика показала, что доходная часть финансового плана была выполнена лишь в 2006 году (124,4%). Небольшое отклонение от плановых показателей (98%) имело место в 2007 году, в связи с недопоставкой комплектующих от ДРиВНР ОАО «КАМАЗ», не выполнен план по сторонней продукции, из-за отсутствия заказов, а так же невыполнение по перепродаже (93,3%) в связи с неполным финансированием плана со стороны Казначейства ОАО «КАМАЗа». Невыполнение доходной части в 2008 году составило 81%, причины невыполнение рассматривались ранее.

Но это не основной показатель, даже при невыполнении доходной части бюджета предприятие, может пересматривать нормативы в расходной части бюджета с помощью внедрения мероприятий по снижению затрат. Или вовсе придется отказаться от некоторых затрат, т.к. не выполнение доходной части бюджета влечет за собой не дополучение планируемой прибыли.

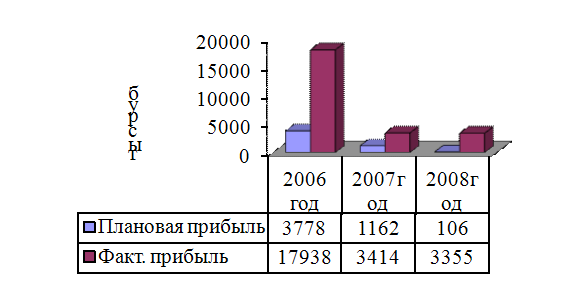

Рассмотрим динамику полученной прибыли за последние три года (Рис.9.).

Рис. 9. Динамика чистой прибыли бюджета ДКРиЭО

Динамика чистой прибыли, показала ежегодное выполнение. Наибольший эффект был достигнут в 2006 году, за счет:

-во-первых, перевыполнения доходной части бюджета 124%;

-экономии по статье «материальные затраты», за счет оказания транспортных услуг на сторону с топливом заказчика;

-экономии электроэнергии и теплоэнергии.

На данном предприятии получение прибыли не является основной задачей, т.к. нераспределенная прибыль не может использоваться предприятием.

Основной задачей является эффективное распределение доходной части.

Анализ исполнения финансового плана необходим, для более точного планирования дальнейшей деятельности предприятия, контроля за использованием финансовых ресурсах, а так же в зависимости от результата для мотивации центров ответственности.

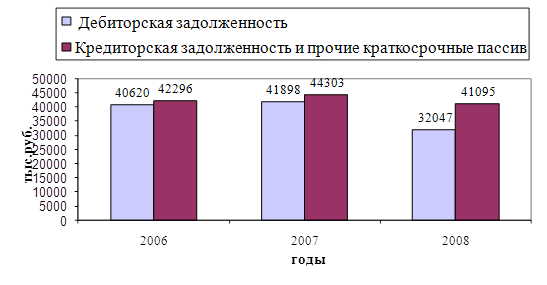

При финансовом планировании необходимо учитывать состояние дебиторской и кредиторской задолженности, проанализируем их состояние за последующие три года.

Собственные средства ДКРиЭО на 1.01.2009 г. составили 154337 тыс.руб. или 77,48 % в общей сумме источников формирования имущества предприятия. Значительный удельный вес собственных средств характеризует организацию как финансово устойчивую с точки зрения наличия резерва для покрытия задолженности при убытках. Изменение собственного капитала на протяжении рассматриваемого периода было не равномерным, так за 2007 г. наблюдается снижение собственных средств на 2,55% (3870 тыс.руб), а за 2008 г. увеличение на 4,28 % (6341 тыс.руб.). Основным составляющим прироста собственного капитала в 2008 году является полученная чистая прибыль в размере 7741 тыс.руб.

Так как в течение анализируемого периода организация не привлекала долгосрочные источники финансирования, то заемный капитал в организации сформирован исключительно за счет краткосрочных обязательств, которые на 1.01.2009 г. составляют 22,52% общей суммы пассива (44854 тыс.руб.). Краткосрочные обязательства являются основными источниками финансирования текущей производственной деятельности. Большая часть краткосрочных обязательств представлена в виде кредиторской задолженности. Её сумма, на протяжении анализируемого периода, изменялась следующим образом: за 2007 г увеличилась на 2007 тыс.руб., а за 2008 год снизилась на 3208 тыс.руб.

Финансовое положение организации на протяжении всего анализируемого периода характеризуется преобладанием кредиторскй задолженности над дебиторской (Рис. 10.)

При рассмотрении Рис. 10. можно сделать вывод, что для покрытия дебиторской задолженности имеется достаточно источников кредиторской задолженности и привлечения дополнительных средств не требуются.

Несмотря на устоявшеюся методику финансового планирования в Департаменте необходимо постоянно совершенствовать систему финансового планирования для развития предприятия и улучшения его финансовых результатов.

|

2.3 Оценка систем финансового планирования, существующая в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ»

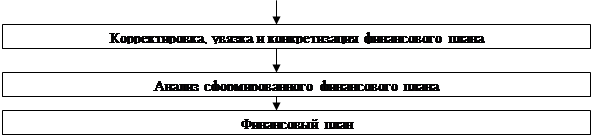

Процесс финансового планирования в Департаменте координации ремонта и энергообеспечения можно представить в виде схемы. (Рис. 11.)

| |||

| |||

| |||

| |||

Рис. 11. Основные этапы финансового планирования ДКРиЭО

Целью финансового планирования в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ» является:- определение целей подразделения на плановый период;

- анализ фактических финансовых результатов и показателей эффективности;

- поддержание платежеспособности и ликвидности подразделения в течение планового периода.

Основным документом финансового планирования является бюджет предприятия, в котором в денежной форме планируются доходы и расходы на плановый бюджетный период, а также прогнозируются финансово-экономические показатели, достигаемые предприятием на конец периода.

Процессом финансового планирования руководит заместитель директора ДКРиЭО по экономике. Ответственность за отдельные участки планирования подразделяются по центрам финансовой ответственности.

Суть бюджетного планирования заключается в построении прогнозных форм финансовой отчетности, часть которых составляется по факту текущего года (факт 9 месяцев + прогноз IV квартала), структура которых складывается следующим образом:

-Бюджет доходов и расходов ДКРиЭО на 2009г.

-Расшифровка статьи бюджета доходов «Товарная продукция, услуги, перепродажа»

-Расшифровка статьи бюджета «Сырье и материалы»

-Расшифровка статьи бюджета «Энергоносители»

-Расшифровка статьи бюджета «Расходы на оплату труда»

-Расшифровка статьи бюджета «Прочие расходы»

-Расшифровка статьи бюджета «Налоги»

-Расшифровка раздела «Операционная деятельность»

-Расшифровка раздела «Внереализационная деятельность»

-Расшифровка раздела «Расходы, не связанные с производством»

-Расшифровка «Бюджет закупок » ДКРиЭО 2009г.

-Допущения к расчету финансового плана

-Анализ сформированного бюджета

По каждому показателю сметы доходов и расходов приводятся плановые данные текущего года (уточненный план, ожидаемое выполнение).

Финансовый план на предприятии включает в себя:

-составлению бюджета на очередной год (с разбивкой по месяцам);

-бюджет движения денежных средств на год;

-прогнозный баланс.

К нему прилагаются расчетные таблицы:

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев