Сущность финансового планирования

БЮДЖЕТИРОВАНИЕ – ТЕОРИЯ И ПРАКТИКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОГО ПЛАНИРОВАНИЯ И АНАЛИЗА

Виды бюджетных планов

АНАЛИЗ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯЯ УФПС ХАБАРОВСКОГО КРАЯ – ФИЛИАЛА ФГУП «ПОЧТА РОССИИ»

Особенность финансового планирования и бюджетирования на предприятии

Навигация

Особенность финансового планирования и бюджетирования на предприятии

Финансовое планирование на предприятии

70880

знаков

0

таблиц

1

изображение

3.2 Особенность финансового планирования и бюджетирования на предприятии

В Хабаровском филиале ФГУП «Почта России» существуют давние традиции применения экономических рычагов управления. Рациональная политика развития филиала, использование знаний квалифицированных специалистов способствовали тому, что даже в печально памятном 1998 году, после дефолта, УФПС Хабаровского края выжило. Улучшить финансово-экономическое состояние филиала помогло и внедрение системы бюджетирования, при которой деятельность всех структурных подразделений стала более прозрачной, а значит — более управляемой.

Для контроля и анализа финансово-экономических показателей в Хабаровском филиале «Почты России» выстроена следующая схема внедрения системы бюджетирования:

- изучены и доведены до всех почтамтов филиала регламенты по бюджетированию, разработанные ФГУП «Почта России»;

- создана система ключевых показателей для подразделений филиала (в том числе четкое планирование прибыли и позволяющая каждому подразделению разработать детальный план действий для достижения намеченного финансового результата;

- разработан внутренний порядок взаимодействия между всеми структурными подразделениями филиала по формированию плановых бюджетов, где за каждым подразделением аппарата управления филиала закреплены соответствующие статьи бюджетов;

- планово-экономический отдел консолидирует все данные, представленные структурными подразделениями филиала, и составляет сводный консолидированный проект бюджета. Значительно облегчает составление планового бюджета наличие нормативных показателей, показателей, утвержденных Бюджетным комитетом ФГУП «Почта России», ориентируясь на которые, предварительно разрабатываются предельные величины основных статей бюджета, а впоследствии лишь детализируются;

- для контроля исполнения бюджетов разработан порядок, основой

которого является составление ежедневного реестра движения счетов, поступающих на оплату. Он действует во всех почтамтах и в аппарате управления;

- контроль выполнения плана по доходам осуществляется по пятидневкам. В случае отрицательных отклонений оперативно выясняются их причины и принимаются конкретные меры[15].

Комплексный анализ финансово-экономических показателей не является самоцелью. Он инструмент, создающий реальную картину положения дел в филиале, помогающий обозначить возникающие проблемы, скорректировать действия либо принять решение по исправлению ситуации. В аналитических материалах, создаваемых финансово-экономическим блоком, сконцентрирована вся информация о деятельности филиала, создающая предпосылки для более эффективного менеджмента. Ибо кто владеет информацией, тот владеет миром[16].

Об эффективности финансово-экономического менеджмента в УФПС Хабаровского края красноречиво свидетельствуют результаты, достигнутые филиалом в 2008 году. По итогам работы за 2008 год соблюдены все основные требования, предъявляемые к экономической деятельности филиалов ФГУП «Почта России», а именно:

- опережение темпов роста доходов над расходами относительно предыдущего года в 1,04 раза;

- увеличение уровня рентабельности с 1,5% до 8,5%;

- снижение доли расходов на оплату труда в доходах с 62,3% до 58,9%;

- рост производительности труда на 22%;

- снижение себестоимости получения 1 рубля доходов с 0,96 до 0,93 рублей или на 2,95%.

Рост доходов ежегодно составляет свыше 120%, расходов -116%. Рентабельность увеличивается более чем на три пункта. Темпы роста производительности труда опережают темпы роста средней заработной платы.

Для того, чтобы подробнее изучить анализ системы финансового планирования, необходимо рассмотреть составленный план доходов и расходов на 2007-2008 год. (приложение Б)

Почта России – национальный оператор почтовой связи – предоставляет населению широкий спектр почтовых услуг. Обладая широко разветвленной сетью отделений почтовой связи, предприятие осуществляет доставку почтовых отправлений во все населенные пункты. В 2008 году доход УФПС Хабаровского края – филиал ФГУП «Почта России» от реализации услуг почтовой связи на 33% превысил аналогичный показатель 2007 года и составил 200 570 236 руб.

Это связано с развитием новых сервисов и сохраняющейся тенденцией роста объемов почтовых услуг. Так объемы письменной корреспонденции за 2008 год выросли на 14,2% и составили 1,56 млрд. шт. Запланированный доход на 2008 год по данному виду деятельности – 133 964 896 руб., что говорит о невыполнении плана. Письменная корреспонденция теряет репутацию среди физических лиц и остается востребована в основном только за счет сдачи отчетности и документации юридических лиц.

В 2008 году также сохранилась тенденция роста объемов посылочной почты. Российские почтовики приняли, обработали и доставили более 48 млн. посылок, что доход из них составил 38 569 491руб., что на 24,3% по количеству больше чем в 2007 году. План в сфере оказания посылочных услуг был перевыполнен в основном за счет введения на рынке товаров относительно нового сегмента «товары почтой».

Как уже отмечалось выше Почта России представляет всемирную сеть Express Mail Service и оказывает на российском рынке услугу по экспресс -доставке отправлений. «EMS Почта России» – служба, которая обеспечивает доставку срочных отправлений и грузов «от двери до двери» по России и в 190 стран мира в кратчайшие сроки.

В 2008 году на рынке экспресс-доставки продолжался рост спроса на эту услугу, что обусловлено развитием международных отношений. Был запланирован доход за данный вид деятельности на сумму 6 345 830руб. Но план не был выполнен, даже несмотря на то что количество отправлений EMS выросло на 41% по сравнению с 2007 годом и составил доход почти 5 900 998 руб. План не был выполнен за счет введения более дешевой, и и примерно аналогичной услуги «Отправление 1 класса».

За 2008 год доставлено 4,5 млн. «Отправлений 1 класса», что в два раза больше, чем в 2007 году. Общий доход по данной услуге в 2008 году составил 1 235 873 млн. руб., что почти в 0,8 раза выше показателя предыдущего года.

Одним из приоритетных направлений деятельности почты Хабаровска остается оказание финансовых услуг, ориентированных не только на корпоративных клиентов, но и широкие слои населения. В 2008 году доходы от оказания финансовых услуг выросли на 19%. Доля данного сектора в структуре доходов предприятия в 2008 году составила 38%. Репутация почты растет и люди все больше уделяют внимание на качество и сервис предоставление различного рода услуг. Так как почта Хабаровска дает возможность производить на одном рабочем месте множество операций, людям выгодно обращаться для оказания финансовых услуг в данное предприятия. Поэтому можно планировать и дальнейший рост доходов в данном направлении.

Анализируя отклонения фактических показателей финансово-хозяйственной деятельности УФПС Хабаровского края, можно сделать вывод, что выполняя социальную функцию, оказывая общедоступные услуги по регулируемым государством тарифам, реализовывая проекты, направленные на повышение социальной защищенности своих работников, на повышение качества оказываемых услуг, ФГУП «Почта России» имеет весьма малый доход. За 2008 год выручка от реализации составила 678 973 941 руб., что в свою очередь превышает запланированные данные и на 8 % составило выше данного показателя за 2007 год.

Что касается анализа затрат, то фактические затраты предприятия превысили плановые на 16 592 204 тыс. руб. или на 12,5 %. При этом затраты на производство составили 678904654 руб., что на 9,6 % выше данного показателя за 2007 год.

Такие изменения произошли за счет: 1. Роста затрат на реализованную продукцию, работы, услуги на 25,5 тыс. руб. или на 11,0 %; 2. Роста затрат на сбыт на 0,4 тыс. руб. или на 1,33 %; 3. Затрат по реализованным необоротным активам на 6,8 тыс. руб.

При опережающем темпе роста дохода над расходами по итогам 2008 года чистая прибыль составила 69 287 руб., что для такого масштабного предприятия очень мало[17].

Делая общий вывод по финансовому планированию на УФПС Хабаровского края – филиала ФГУП «Почта России» в 2007 и в 2008 годах, отметим, что на предприятии достаточно эффективно осуществляется планирование затрат и конечного финансового результата деятельности предприятия.

Финансово-экономическим блоком УФПС Хабаровского края разработан антикризисное управление предприятием, рассчитанное на 2008-2010 годы. На первом месте – сокращение расходов за счет наведения порядка, отказа от необоснованных затрат и установление режима жесткой экономии. Введены ограничения затрат на содержание управленческого персонала, поставлена целевая задача снижения его численности.

Начато расторжение неэффективных хозяйственных договоров. Отбор поставщиков хозяйственных товаров, программного обеспечения, техники и услуг переводится на тендерную основу. Проводится полная и детальная инвентаризация имущества почтовых отделений с целью оценки реального состояния основных средств, эффективности их использования, выделения и после дующей реализации непрофильных активов.

Начата работа по изменению подходов к организации планово-бюджетного процесса. Усилен контроль за формированием и исполнением бюджетов почтамтов, ведется пересмотр системы распределения функций, полномочий и ответственности между аппаратом управления и почтамтами с целью расширения возможностей филиалов для своевременного реагирования на вызовы рынка и запросы клиентов при одновременной централизации технологической, финансовой и кадровой политики.

В рамках антикризисной программы Почты России особое внимание уделено мерам по снижению уровня рисков, которые сегодня несет Предприятие. Прежде всего, это операционные риски, связанные с мошенничеством, хищениями, нецелевым использованием средств, отставанием в развитии систем защиты и обеспечения надежности основных информационных систем, непрерывности критичных бизнес-процессов. Данная программа разработана для повышения доходов, снижения уровня затрат и возможности выполнения планов на предприятии[18].

ЗАКЛЮЧЕНИЕ

Прежде чем начать какое-либо дело, человек должен тщательно продумать, что именно, к какому сроку, какими способами и с помощью каких средств он должен сделать. В противном случае его намерения могут оказаться невыполненными. Следовательно, первой и основополагающей стадией управления любым видом целесообразной деятельности всегда является процесс постановки цели и нахождение способов ее выполнения. Именно к стадии постановки цели можно отнести предвидение, прогнозирование, планирование. Конечным результатом этой стадии является построение идеальной модели хода производственного процесса, направленного на достижение главной цели предприятия.

Процесс управления предприятием складывается из многих функций. В их число входят следующие: планирование; организация; координация и регулирование; учет, контроль и анализ; активизация и стимулирование. Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект.

Функция планирования служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а также определение путей реализации планов для достижения поставленных целей. Прогнозирование в управленческом цикле предшествует планированию и ставит своей задачей научное предвидение развития производства, а также поиск решений, которые обеспечивают развитие производства и его частей в оптимальном режиме. Поскольку прогнозирование всегда предшествует планированию, его можно рассматривать как подфункцию планирования.

Создание системы планирования на предприятии требует затрат, но эффект от рациональной организации производства всегда превышает эти затраты. Поэтому трактовка внутрифирменного планирования как сферы непроизводительных затрат глубоко ошибочна и противоречива. При такой трактовке получается, что планирование повышает производительность труда, а само оно основано на непроизводительном труде. Отсюда крайние выводы о необходимости любой ценой сократить затраты на планирование, что сплошь приходится наблюдать на предприятиях в настоящее время.

План нужен не только большим и средним, но и малым предприятиям. Использование трудовых и материальных ресурсов регламентируются нормами и нормативами. Нормативность устанавливает требования к эффективности использования ресурсов и результатов хозяйствования.

Рассмотренный план доходов и расходов на предприятии ФГУП «Почта России» говорит о высокой профессиональности работников данной организации. Ведется постоянный анализ финансово-экономических показателей. Это необходимо для создания реальной картины положения дел в филиале, помогающей обозначить возникающие проблемы, скорректировать действия либо принять решение по исправлению ситуации. В аналитических материалах, создаваемых финансово-экономическим блоком, сконцентрирована вся информация о деятельности филиала, создающая предпосылки для более эффективного менеджмента. Ибо кто владеет информацией, тот владеет миром.

Об эффективности финансово-экономического менеджмента в УФПС Хабаровского края красноречиво свидетельствуют результаты, достигнутые филиалом в 2008 году.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Гражданский Кодекс Российской Федерации : федер. закон от 26.01.1996 г. № 14-ФЗ // Собр. законодательства РФ. – 1996. – № 315. – Ст.134.

2. Устав УФПС Хабаровского края – филиала ФГУП «Почта России»;

3. Положения о планово-экономическом отделе Аппарата управления УФПС Хабаровского края – филиала ФГУП «Почта России»;

4. Годовой отчет за 2007 год. Отчет планово-экономического отдела // Текущее делопроизводство УФПС Хабаровского края – филиала ФГУП «Почта России».

5. Годовой отчет за 2008 год. Отчет планово-экономического отдела // Текущее делопроизводство УФПС Хабаровского края – филиала ФГУП «Почта России».

6. Волкова О.И. Финансы предприятий / О.И. Волкова. – М. : Инфра-М, 1999. – 414 с.

7. Ефимова О.В. Финансовый анализ / О.В. Ефимова. – М. : Бухгалтерский учет, 2003. – 422 с.

8. Дорман В.Н., Близнюк Т. С. Совершенствование управления затратами посредством углубления процессов бюджетирования / В.Н. Дорман, Т.С. Близнюк // Финансовый менеджмент. – 2003. - № 5. – С. 29-31.

9. Жиралгасова Б. В. Бюджетирование как информационная основа финансового менеджмента и внутреннего экономического контроля / В.Н. Жиралгасова // Проблемы теории и практики в управлении. – 2008. - № 3. – С. 60-67.

10. Ильин А.И. Планирование на предприятии. Учебник - часть 1-ая / А.И. Ильин. – М.: Новое знание, 2000. – 378 с.

11. Ильин А.И. Планирование на предприятии. Учебник - часть 2-ая / А.И. Ильин. – М.: Новое знание, 2000. – 393 с.

12. Ковалев В.В. Финансы. Учебник:2-е издание / В. В. Ковалев. – М.: Проспект, 2004. – 635 с.

13. Колчина, Н.В. Финансы организаций / Н. В. Колчина. – М. : ЮНИТИ, 2004. – 361 с.

14. Мазурина, Т.Ю. Финансы организаций (предприятий) / Т. Ю. Мазурина. – М. : Инфра-М, 2005. – 476 с.

15. Ревенков А.Н. Финансовое планирование как элемент хозяйственного управления / А.Н. Ревенков // Финансы. – 2005. - № 3. – С.12-13.

16. Савицкая, Г.В. Экономический анализ / Г.В. Савицкая. – М. : Изд-во Новое знание, 2005. – 312 с.

17. Фирсова, А.А. Финансы предприятий / А.А. Фирсова. – М. : Проспект, 2004. – 501 с.

18. Фомин Р.Е. Бюджетирование – теория и практика производственно – финансового планирования и анализа / Р.Е. Фомин // Финансы и кредит. – 2003. - № 1. – С. 55-60.

19. Шеремет, А.Д. Финансы предприятий / А.Д. Шеремет, Р. С. Сайфулин. – М. : Инфра-М, 2000. – 343 с.

20. Якуцко Л.Н. Наша цель – управление ресурсами / Л.Н. Якуцко // Почта России. – 2008. - №3. – С.15-19.

ПРИЛОЖЕНИЕ

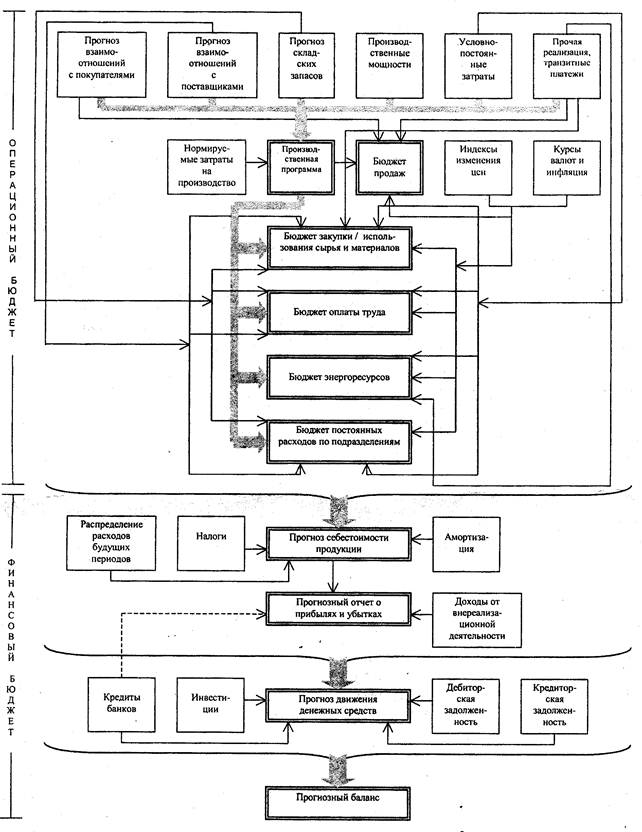

Логическая схема бюджетного процесса

[1] Волкова, О. И. Финансы предприятий / О. И. Волкова. – М. : Инфра-М, 1999. – 215 с

[2] Ильин А.И. Планирование на предприятии. Учебник - часть 1-ая / А.И. Ильин . – М. : Новое знание, 2000. – 258 с.

[3] Ковалев, В. В. Финансы. Учебник:2-е издание / В. В. Ковалев. – М. : Проспект, 2004. – 415 с.

[4] Мазурина, Т.Ю. Финансы организаций (предприятий) / Т. Ю. Мазурина. – М. : Инфра-М, 2005. – 212 с.

[5] Ильин А.И. Планирование на предприятии. Учебник - часть 1-ая / А.И. Ильин . – М. : Новое знание, 2000. – 378 с.

[6] Колчина, Н. В. Финансы организаций / Н. В. Колчина. – М. : ЮНИТИ, 2004. – 305 с.

[7] Ильин А.И. Планирование на предприятии. Учебник - часть 2-ая / А.И. Ильин. – М. : Новое знание, 2000. – 245 с.

[8] Фирсова, А.А. Финансы предприятий / А. А. Фирсова. – М. : Проспект, 2004. – 354 с.

[9] Шеремет, А. Д. Финансы предприятий / А.Д. Шеремет, Р.С. Сайфулин. – М. : Инфра-М, 2000. – 343 с.

[10] Жиралгасова Б. В. Бюджетирование как информационная основа финансового менеджмента и внутреннего экономического контроля / В.Н. Жиралгасова // Проблемы теории и практики в управлении. – 2008. - № 3. – С. 60-67.

[11] Фомин Р.Е. Бюджетирование – теория и практика производственно – финансового планирования и анализа / Р.Е. Фомин // Финансы и кредит. – 2003. - № 1. – С. 55-60.

[12] Ильин А.И. Планирование на предприятии. Учебник - часть 2-ая / А.И. Ильин. – М. : Новое знание, 2000. – 393 с.

[13] Устав УФПС Хабаровского края – филиала ФГУП «Почта России»;

[14] Якуцко Л.Н. Наша цель – управление ресурсами / Л.Н. Якуцко // Почта России. – 2008. - №3. – С.15-19.

[15] Якуцко Л.Н. Наша цель – управление ресурсами / Л.Н. Якуцко // Почта России. – 2008. - №3. – С.15-19.

[16] Савицкая, Г. В. Экономический анализ / Г. В. Савицкая. – М. : Изд-во Новое знание, 2005. – 312 с.

[17] Годовой отчет за 2008 год. Отчет планово-экономического отдела // Текущее делопроизводство УФПС Хабаровского края – филиала ФГУП «Почта России».

[18] Годовой отчет за 2008 год. Отчет планово-экономического отдела // Текущее делопроизводство УФПС Хабаровского края – филиала ФГУП «Почта России».

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев