Навигация

Принятие предпочтительных решений в условиях риска

38924

знака

2

таблицы

5

изображений

2.2 Принятие предпочтительных решений в условиях риска

Финансовые риски являются основной формой генерирования прямой угрозы банкротства предприятия, так как финансовые потери, связанные с этим риском, являются наиболее ощутимыми. Поэтому, практически все финансовые решения, направленные на формирование прибыли предприятия, повышения его рыночной стоимости и обеспечение финансовой безопасности, требуют от финансовых менеджеров владения технологией выработки, принятия и реализации рисковых решений [2, стр. 7].

Обоснование и выбор конкретных управленческих решений, связанных с финансовыми рисками, базируется на концепции и методологии „теории принятия решений". Эта теория предполагает, что решениям, связанным с риском, всегда свойственны элементы неизвестности конкретного поведения исходных параметров, которые не позволяют четко детерминировать значения конечных результатов этих решений. В зависимости от степени неизвестности предстоящего поведения исходных параметров принятия решений различают условия риска, в которых вероятность наступления отдельных событий, влияющих на конечный результат, может быть установлена с той или иной степенью точности [2, стр. 152], и условия неопределённости, в которых из-за отсутствия необходимой информации такая вероятность не может быть установлена [2, стр. 153].

Методология принятия решения в условиях риска и неопределенности предполагает построение в процессе обоснования рисковых решений так называемой ”матрицы решений” [4, стр. 248], которая имеет следующий вид (таблица 1):

Таблица №1. Матрица игры nxm

| x1 | x2 | … | x4m | |

| S1 | a11 | a12 | a1m | |

| S2 | a21 | a22 | a2m | |

| … | … | |||

| Sj | an1 | an2 | anm |

Для каждой игры с природой, задаваемой матрицей выигрышей ![]() стратегиям сознательного игрока xi, стратегиям (состояниям) природы Sj, соответствуют вероятности Рj[6, стр. 110]. Значения a11, a12, …, anm – конкретный уровень эффективности решения, соответствующий определённой альтернативе при определённой ситуации.

стратегиям сознательного игрока xi, стратегиям (состояниям) природы Sj, соответствуют вероятности Рj[6, стр. 110]. Значения a11, a12, …, anm – конкретный уровень эффективности решения, соответствующий определённой альтернативе при определённой ситуации.

Приведённая матрица решений характеризует один из её видов, обозначаемый как матрица выигрышей, так как она рассматривает показатель эффективности. Возможно построение матрицы решений и другого вида, обозначаемого как матрица рисков, в котором вместо показателя эффективности используется показатель финансовых потерь, соответствующих определённым сочетаниям альтернатив принятия решений и возможным ситуациям развития событий.

На основе указанной матрицы рассчитывается наилучшее из альтернативных решений по избранному критерию. Методика этого расчёта дифференцируется для условий риска и неопределённости.

Принятие решений в условиях риска основано на том, что каждой возможной ситуации развития событий может быть задана определённая вероятность его осуществления [2, стр. 154]. Это позволяет взвешивать каждое из конкретных значений эффективности по отдельным альтернативам на значение вероятности и получить на этой основе интегральный показатель уровня риска, соответствующий каждой из альтернатив принятия решений. Сравнение этого интегрального показателя по отдельным альтернативам позволяет избрать для реализации ту из них, которая приводит к избранной цели (заданному показателю эффективности) с наименьшим уровнем риска.

Оценка вероятности реализации отдельных ситуаций развития событий может быть получена экспертным путём.

В рамках каждой из альтернатив принятия решений отдельные значения эффективности с учётом их вероятности рассматриваются как случайные переменные, подчиняющиеся определённому закону распределения вероятностей. Распределение вероятностей представляет собой набор значений, которые может принимать случайная переменная (в нашем случае – эффективность решений) при соответствующей вероятности возможных ситуаций развития событий.

Для большинства финансовых операций характерно нормальное распределение вероятностей (распределение Гаусса), хотя в практике оценки риска отдельных реальных инвестиционных проектов могут использоваться и другие виды [2, стр. 155].

При построении матрицы решений с учётом вероятности реализации отдельных ситуаций могут быть использованы методы анализа сценариев, имитационного моделирования, дерева решений и другие.

Исходя из матрицы решений, построенной в условиях риска с учётом вероятности реализации отдельных ситуаций, рассчитывается интегральный уровень риска по каждой из альтернатив принятия решений. При его расчёте используются следующие основные показатели: среднеквадратическое отклонение и коэффициент вариации. Для отдельных видов финансовых операций могут применяться также показатели коэффициента корреляции, бета-коэффициента и другие.

В процессе рассмотрения интегральных значений уровня риска по каждой из альтернатив принятия решения, предпочтение отдаётся той, по которой уровень риска имеет наименьшее значение (при прочих равных условиях).

Рассмотренный подход к принятию решений в условиях риска позволяет получить объективные вероятностные результаты оценки их эффективности [2, стр. 156].

Похожие работы

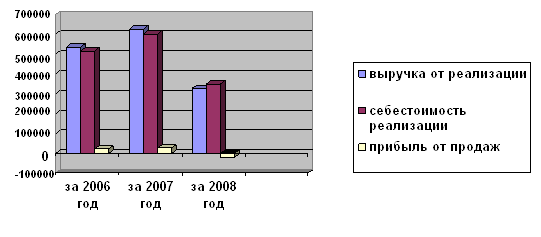

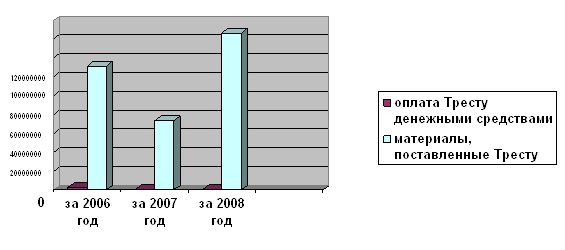

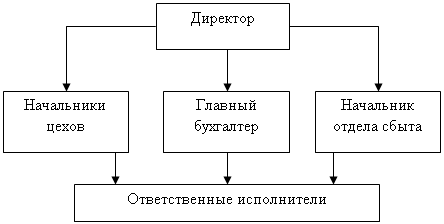

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... сценария, а не расход ресурсов, связанный с видом и характером предпринимательской деятельности. Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами. Финансовые риски, обусловленные соотношением собственных и заемных средств (повышение издержек по обслуживанию капитала, потеря денежных средств), подразделяются на два основных вида: - Риски, ...

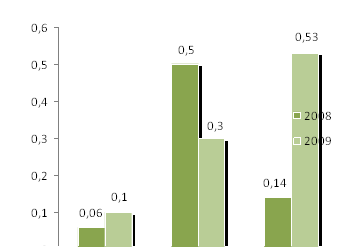

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

... . Однако наряду с общими есть специфические виды рисков, характерные для определенных видов деятельности. 2. Анализ и оценка финансового риска на примере предприятия ТОО «Ресторан Форпост-Караганда» 2.1 Экономическая характеристика предприятия Анализируемое ТОО «Форпост-Караганда» было зарегистрировано в городе Караганда в 2006 году, по адресу мкр. Орбита-1, д. 12/1 Товарищество ...

0 комментариев