Навигация

Мотивация труда – основа формирования успешной карьеры

92093

знака

6

таблиц

1

изображение

1.3 Мотивация труда – основа формирования успешной карьеры

Говоря о стимулировании работников, надо учитывать и такое понятие как мотивация труда. Мотивация определяется двумя понятиями: потребность и вознаграждение. Потребности бывают первичные и вторичные. К первичным относятся физиологические потребности человека: еда, вода, одежда, жилище, отдых и т.п. Вторичные потребности являются по своему характеру психологическими: потребности в привязанности, уважении, успехе.

При стимулировании труда как предоставлении работнику вознаграждения за труд, которое он использует для удовлетворения своих потребностей, необходимо учитывать, что разные люди по-разному подходят к этому вопросу, определяя для себя различные ценности. Так, для человека высокого материального достатка лишнее время для отдыха может быть более значимо, чем дополнительный заработок, который он получил бы за сверхурочную работу. Для многих людей, например, работников, занимающихся интеллектуальным трудом, более значимыми будут уважение со стороны коллег и интересная работа, чем дополнительные деньги, которые он мог бы получить, займись торговлей или став коммерческим агентом.

Поэтому вознаграждение за труд может быть двух типов: внутреннее и внешнее.

Внутреннее вознаграждение – это удовольствие, получаемое человеком от работы, от уважения со стороны коллег, от причастности к коллективу.

Внешнее вознаграждение – это материальные выгоды, продвижение по служебной лестнице, повышение социального статуса.

Поэтому при стимулировании работников, не только материальном, руководителю необходимо выявлять потребности работников, чтобы потребности более низкого уровня удовлетворялись прежде, чем потребности более высокого уровня.

К сожалению, в современных российских условиях во многом утрачены стимулы в работе, формирующие у сотрудника ощущение внутреннего вознаграждения. Как показывают исследования, абсолютное большинство работников ставит во главу угла материальный фактор и лишь незначительное их число (в основном руководители) говорит о необходимости получения удовольствия от работы и ощущения своей значимости.

Поэтому, безусловно, одной из целей стимулирования наемных работников должно быть возвращение интереса к труду, воспитание сопричастности к общему делу в коллективе.

При решении вопросов стимулирования работников необходимо исходить из приоритетов в мотивации труда у работников. На различных уровнях социально-экономического развития общества различны и типы трудовой мотивации работников. При определенном материальном благополучии в обществе, уровне достатка, позволяющем не только удовлетворять первичные потребности, у работников повышенная мотивация к тому, чтобы труд приносил им удовлетворение, был значимым для них и общества. В условиях нестабильной экономической ситуации на первое место выходит удовлетворение первичных потребностей, желание заработать средства к существованию.

Система начисления бонусов становится более четкой, прозрачной, привязанной к результату — это тенденция последнего времени. Во многих компаниях вводится система оплаты труда, зависящая от ключевых показателей эффективности деятельности. Если раньше премии руководителю выплачивались, как правило, по усмотрению собственника, были неформальными и бесструктурными и часто представляли собой лишь невыполненные обещания, то сейчас бонусные системы приобрели четкие очертания, они учитывают несколько факторов главных критериев в работе управленца, особенно в части переменной составляющей, и становятся одним из самых действенных стимулов.

Однако, по признанию менеджеров, здесь есть и свои подводные камни. Выплаты зависят от результатов деятельности, но для того, чтобы их оценить, необходимы четкая система управления, налаженная и прозрачная структура финансовой отчетности.

В противном случае прибыль может занижаться (что и делается в некоторых компаниях). Кроме того, часть дохода фирмы может быть использована для инвестирования внутренних направлений и тогда результат может быть высоким лишь через один-два года.

Действительно, довольно часто премии стимулируют руководителей к решению краткосрочных задач, иногда даже в ущерб развитию организации в длительной перспективе. При этом увеличение прибыли предприятия в текущем году, по результатам которого топ-менеджер получит хороший бонус, может отрицательно сказаться на рыночной стоимости компании.

Многие владельцы фирм стали это понимать, поэтому в современных системах стимулирования эти факторы учитываются. Появляется новая тенденция — рост значимости мотивирования руководителей на долгосрочное развитие организации. Это связано с тем, что рыночная ситуация требует построения такой компании, которая могла бы зарабатывать большие деньги постоянно в течение длительного времени. В соответствии с этим необходимо стимулирование управленцев к работе, приводящей к увеличению стоимости фирмы, а не только к получению прибыли от реализации краткосрочных проектов. Эта задача решается с помощью опционов, которые дают право купить акцию фирмы по определенной цене в течение фиксированного периода.

Джим Коллинз, бизнес - гуру, автор книги-исследования «От хорошего к великому», вместе с коллегами провел эксперимент, целью которого являлось выявление соответствия между зарплатой высшего руководства и эффективностью его деятельности. Были проверены все аспекты компенсации управленцев: зарплата, бонусы, премиальные, акции компании и т.д. Результаты не показали искомой связи, не подтвердили предположение о том, что оплата труда главы компании является основным фактором ее перехода «от хорошего к великому». Единственным исключением стало то, что в развитых организациях примерно через десять лет после начала процесса преобразований меньшую часть дохода руководства составляла непосредственно зарплата, большую — акции.

Материальный фактор по-прежнему является важным мотиватором для казахстанских управленцев. В опросе, проводимом специальной компанией, в котором приняли участие 93 руководителя, на вопрос: «Что может стимулировать вас к наилучшему выполнению своей работы?» — были получены следующие ответы:

· участие в прибыли компании — 19%;

· высокая заработная плата — 18%;

· перспектива стать одним из собственников фирмы — 16%;

· возможность получать бонусы за достижение результатов — 14%;

· интересные задачи, удовлетворяющие амбиции — 14%;

· опцион — 10%;

возможность самореализации — 9%[2,с. 158].

Принимая во внимание данную тенденцию, важно, чтобы зарплаты менеджеров были конкурентоспособными и адекватными современным рыночным условиям. Тем не менее, размер дохода руководства перестает играть существенную роль с повышением уровня развития компании. Более того, по мнению многих экспертов, денежное вознаграждение не столько стимулирует к хорошей работе, сколько привлекает в организацию стоящих специалистов.

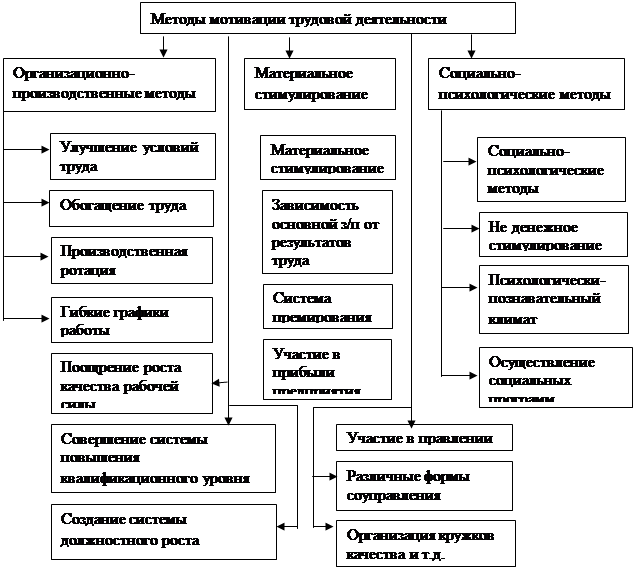

Рисунок 2. Методы мотивации труда работников

Так, в Казахстане около 60% работников придерживаются мнения, что основной стимул к труду – это получение необходимых средств к существованию. И только около 20% на первое место ставят удовлетворение от работы, от ее социальной значимости независимо от размера оплаты. [2,с. 157].

Соответственно, при создании системы стимулирования на предприятии в основу ее создания должны быть положены превалирующие над остальными типы трудовых мотиваций. В сегодняшней казахстанской ситуации это материальный фактор как средство для существования.

2.Анализ системы управления проектом трудовой карьеры менеджера на предприятии

2.1.Организационно–экономическая характеристика деятельности объекта исследования

Директором ЗАО «Артель ТРУД» является Иргебаев Кенесхан Кусманович, заместителем директора - Каулдашев Кадыржан Амиржанович.

Дата учреждения или дата первичной гос. регистрации 25.06.87г. Свидетельство о государственной перерегистрации № 12655-1917-АО от 07.09.2001 г. Вид собственности: частный. Юридический адрес: 490047, г. Семипалатинск, ул. Глинки,90. Телефон/факс: (322 2) 35 63 74 , E-mail: trud@relcom.kz

ЗАО «Артель ТРУД», бывшая старательская артель в составе ГОК «Алтайзолото» разрабатывает золоторудное месторождение «Большевик» с 1985 года.

Инфраструктура в районе месторождения Большевик развитая: имеются асфальтированные дороги, рабочие поселки с квалифицированной рабочей силой, линии электропередач (ЛЭП) с достаточной мощностью и водоснабжение для обеспечения, перерабатывающего производства.

Рельеф района представлен группами сопок с относительными превышениями 20-30 м над долинами. Непосредственно месторождение имеет абсолютную отметку 340-370 м.

Климат района резко континентальный, с колебаниями температуры от +430С летом и до –430С зимой. Наибольшее количество осадков выпадает весной и в осенне-зимний период, лето засушливое. Среднегодовое количество осадков около 400 мм в год.

В соответствии с законодательством Республики Казахстан в 1996 году ЗАО «Артель ТРУД» получило право недропользование и осуществляет разработку месторождения золота «Большевик», находящегося в Жарминском районе Восточно-Казахстанской области (до 1997 года Чарский район Семипалатинской области), согласно:

· Лицензии на право пользования недрами в Республике Казахстан для добычи золотосодержащих руд месторождения Большевик серии МГ № 345Д (золото), выданной Правительством РК 28 мая 1996г. Срок действия Лицензии 20 последующих лет со дня ее выдачи с последующим продлением.

· Контракта на осуществление разработки месторождения золота Большевик заключенного между ЗАО «Артель ТРУД» и Компетентным органом Правительства Республики Казахстан, регистрационный номер 47 от 24 июня 1996 года.

· Дополнение к Контракту на осуществление разработки месторождения золота Большевик, регистрационный номер 738 от 07 сентября 2001 года.

· Государственного Акта на право собственности на земельный участок для обслуживания золоторудного месторождения «Большевик». Площадь земельного участка составляет 76,0 гектара.

ЗАО «Артель ТРУД» имеет самостоятельный баланс, расчетные счета в банках, печать с указанием своего наименования на казахском и русском языках, штампы, бланки.

Основными видами деятельности предприятия являются:

- поиск, разведка и добыча рудных и нерудных полезных ископаемых, техногенных образований, а также подземных вод;

- переработка минерального сырья;

- проектные работы и внедрение научно-технических разработок и новых технологий по разведке, добыче и переработке минерального сырья;

- транспортные услуги;

- внешнеэкономическая деятельность и экспортно-импортные операции.

Предприятие аттестовано на право пользования недрами для ведения разведки и добычи полезных ископаемых, имеет:

- Государственную генеральную лицензию № 0000161 от 26.04.2001г. на Проектирование эксплуатацию горных производств;

- Государственную лицензию № 0002263 от 13.08.99г. на переработку минерального сырья;

- Государственную лицензию ГСЛ № 002536 от 03.01.2001г. на выполнение проектных работ для капитального строительства.

- Государственную лицензию серии OGT № 0004088 от 09.04.2001 г. на право перевозки опасных грузов.

Ежегодные Отчеты ЗАО «Артель ТРУД» по лицензируемым видам деятельности по квалификационным требованиям и о состоянии производственно-технической базы, для подтверждения дальнейшего действия выше указанных Государственных лицензии, за 1999г., 2000г.,2001г., 2002 г., 2003 г., 2004 г., своевременно приняты соответствующими органами лицензирования.

Все объемы вскрышных и горно-капитальных работ по строительству карьера и инфраструктуры на промышленной площадке месторождения выполнены хозяйственным способом, за счет собственных средств ЗАО «Артель ТРУД». За эти годы добыто и сдано государству более 5 тонн золота, в виде сырья, как флюсовые руды для металлургического передела на заводы цветной металлургии.

В 1998 году ЗАО «Артель ТРУД» для поддержания инфраструктуры на базе месторождения Большевик и загрузки имеющихся мощностей горно-технологического оборудования, а также для обеспечения работников оплачиваемой работой начал выполнять подрядные горно-вскрышные работы на других месторождениях Семипалатинского региона.

Предприятие укомплектовано квалифицированными инженерно-техническими работниками и горнотехническим персоналом, горнодобывающей техникой и технологическим транспортом и может выполнять любые виды геологоразведочных и горных работ с ведением буровзрывных работ, ежегодным объемом до 2 миллионов м3 горнорудной массы. А также может оказывать услуги по строительно-монтажным, погрузочно-разгрузочным, землеройным работам и транспортировке любых видов грузов, в том числе большегрузных и негабаритных.

В 2004 году были выполнены работы:

- горные работы с ведением БВР по вскрыше и добыче, а также строительство хвоста- хранилища на месторождении «Суздальское». Договор подряда с ОАО ФИК «Алел».

- горные работы по вскрыше и добыче, а также по перевозке горной массы на месторождении «Жерек». Договор подряда с ТОО «Жерек».

- горные работы по вскрыше и добыче, а также по перевозке горной массы на месторождении «Балажал». Договор подряда с АО «Балажал».

- строительство дороги и хвостахранилища на руднике Риддер. Договор с ТОО «Востокметал».

В 2005 году предприятие выполняло следующие подрядные работы:

- горные работы по вскрыше и добыче на месторождении «Жерек». Договор с ТОО «Жерек».

- строительство площадки кучного выщелачивания, а также горные работы по вскрыше и добыче на месторождении «Найманжал». Договор с ТОО ФМЛ «Казахстан».

- строительство площадки кучного выщелачивания на месторождении «Эспе». Договор с ТОО « Goldrise».

- земляные и буровзрывные работы на строительстве новой железнодорожной линии станция Шар-Усть-Каменогорск. Договор с АО «Желдорстрой».

- земляные работы и перевозка горной массы на руднике Риддер. Договор с АО «Казцинк».

Подрядные работы выполняются качественно с обеспечением безопасного ведения производства, согласно ежемесячного плана подрядных работ. Предприятие укомплектовано квалифицированными ИТР и горнотехническим персоналом, горнодобывающей техникой.

Таблица 2

Основные показатели деятельности за 2003-2005 года

| № п/п | Наименование показателей | 2004г. | 2005г | 2006г | 2006г. | |||

| К 2004г. | к 2005г. | |||||||

| Абс. | отн. | абс. | отн | |||||

| 1. | Объем произведенной продукции, тыс.тг | 122263 | 127657 | 131164 | +8901 | +7,3 | +3507 | +2,7 |

| 2. | Объем реализованной продукции, тыс. тг | 92080 | 107524 | 108613 | +16533 | +18 | +1089 | +1 |

| 3. | Себестоимость реализованной продукции, тыс. тг | 113210 | 118974 | 130498 | +17288 | +15,3 | +11524 | +9,7 |

| 4. | Валовый доход, тыс. тг | -21130 | -11450 | -21885 | -755 | -3,6 | -10435 | -91,1 |

| 5. | Ср. списочная численность рабочих, чел. | 286 | 248 | 307 | +21 | +7,3 | +59 | +23,8 |

| 6. | ФОТ, тыс. тг | 40425,3 | 42833,8 | 54212,4 | +13787,1 | +34,1 | +11378,6 | +26,6 |

| 7. | Среднегодовая стоимость ОПФ, тыс. тг | 209453 | 216892 | 229398 | +19945 | +9,5 | +12506 | +5,8 |

| 8. | Ср. оплата труда на 1 рабочего, тг | 141348 | 172716 | 200784 | +59436 | +42,1 | +28068 | +16,3 |

| 9. | Дебиторская задолженность, тыс. тг | 25483 | 49079 | 39606 | +14123 | +55,4 | -9473 | -19,3 |

| 10 | Кредиторская задолженность, тыс. тг | 60584 | 94075 | 99271 | +38687 | +63,8 | +5196 | +5,5 |

| 11 | Производительность, тыс.тг | 427,5 | 514,7 | 485,8 | +58,3 | +13,6 | -28,9 | -5,6 |

| 12 | Фондоотдача, тг | 0,58 | 0,59 | 0,57 | -0,01 | -1,7 | -0,02 | -3,4 |

| 13 | Фондоемкость, тг | 1,17 | 1,69 | 1,74 | +0,57 | +48,7 | +0,05 | +2,9 |

| 14 | Чистый доход или убыток, тыс. тг | -30183 | -20133 | -22551 | -7632 | -25,3 | +2418 | +12 |

По данным таблицы 2 видно, что объем произведенной продукции и себестоимость реализованной продукции с каждым годом увеличивается, это можно объяснить тем, что из года в год увеличивается такой показатель, как среднегодовая стоимость ОПФ, соответственно увеличивается и износ основных средств, который входит в себестоимость выполненных работ и оказанных услуг, также увеличивается и фонд оплаты труда, который тоже входит в состав себестоимости.

В свою очередь повышение ОПФ можно объяснить тем, что в ЗАО «Артель ТРУД» постоянно пополняются учредителем основные средства в связи с производственной необходимостью. В связи с вводом в эксплуатацию новых объектов, соответственно увеличилось количество работников в штатном расписании, из-за чего и возросла за период с 2005года по 2006год среднесписочная численность рабочих и фонд оплаты труда, а два последних фактора повлияли на увеличение средней оплаты труда на одного рабочего.

Объем реализованной продукции с каждым годом увеличивается и это можно объяснить тем, что заключаются договоры с заказчиками. Но, несмотря на это, предприятие не имеет валового дохода, а напротив убыток, который увеличивается и это объясняется тем, что предприятие работает согласно тарифов, не смотря на понесенные расходы.

По данным таблицы видно, что в сравнении с 2004 годом дебиторская задолженность резко увеличилась на 55,4%, это произошло за счет увеличения задолженности коммунальных услуг населению. В сравнении с 2005 годом дебиторская задолженность уменьшилась на 19,3%, такое снижение произошло за счет снижения задолженности населения, так как в этом периоде предприятием были приняты все возможные меры по возмещению данной дебиторской задолженности.

По данной таблице видно, что за период с 2004г. по 2005 г. кредиторская задолженность резко увеличилась на 63,8%, на что повлияло резкое увеличение задолженности перед бюджетом, т.е. за данный период налоги практически не гасились. За период с 2004г. по 2005г. кредиторская задолженность тоже увеличилась, но на много меньше, чем в предыдущем периоде, это говорит о том, что предприятие постаралось за этот период погасить свои обязательства по максимальной возможности.

Нужно отметить, что задолженность по заработной плате заметно уменьшилась за счет того, что в этом периоде широко использовались взаимозачеты. Поэтому целесообразным было бы использование взаимозачетов и по другим обязательствам.

По данным таблицы видно, что на фондоотдачу и фондоемкость влияют два фактора: общий объем затрат и среднегодовая стоимость ОПФ. Уменьшение фондоотдачи и увеличение фондоемкости произошло за счет увеличения среднегодовой стоимости ОПФ. Увеличение общего объема затрат повлияло положительно, т.е. можно сделать вывод, что основные производственные фонда используются в производстве неэффективно, и какая-то часть фондов находится в простое. Для повышения фондоотдачи и снижения фондоемкости необходимо снизить среднегодовую стоимость ОПФ.

Также видно, что предприятие выходит каждый год на убыток, в отношении к 2003 убыток уменьшился на 25,3%, а в отношении к 2004г. убыток опять увеличивается на 12% , на это влияет увеличение общего объема затрат, в свою очередь положительно влияет увеличение себестоимости реализованной продукции. Так как предприятие находится в убытке, предприятие считается нерентабельным.

Похожие работы

... сделали работника более зрелым для того, чтобы планировать свою собственную, индивидуальную карьеру. ГЛАВА 2 АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ТРУДОВОЙ КАРЬЕРОЙ СПЕЦИАЛИСТОВ: ЗАРУБЕЖНЫЙ ОПЫТ И РОССИЙСКАЯ ПРАКТИКА 2.1 Общая характеристика НРБанка АКБ «Национальный резервный Банк» (ОАО) – финансово устойчивый, активно развивающийся коммерческий банк с безупречной деловой репутацией, работающий на ...

... варьироваться. Неизменным остается только основное условие успеха в управленческой карьере - это согласование личных карьерных целей с целями организации. 4.3 Практическая рекомендация по управлению карьерой менеджеров В организациях с численностью сотрудников до 200 человек, целесообразно применять горизонтальные перемещения работников с одного рабочего места на другое, (ротация кадров, ...

... из остальных факторов мало что удастся сделать. Когда я поступил в корпорацию "Крайслер", то взял с собой мои записные книжки из компании "Форд", в которых была отражена служебная карьера нескольких сот фордовских менеджеров. После увольнения я набросал подробный перечень того, что не хотел оставлять в кабинете. Эти записные книжки в черных переплетах, несомненно, принадлежали мне, но можно было ...

... ) Рисунок 4 - Схема управления деловой карьерой работников организации Таблица 3 - Схема функциональных взаимосвязей в процессе управления деловой карьерой в организации[1] Наименование функций управления Дирек-ция Служба управления персоналом Началь-ники отделов Профсоюз-ный комитет 1. Составление планов по управлению деловой ...

0 комментариев