Навигация

Повысить качество и снизить стоимость продукции

119888

знаков

21

таблица

6

изображений

5. Повысить качество и снизить стоимость продукции.

Щебень, производимый ОАО "Павловскгранит", относится к первому классу и пользуется повышенным спросом в промышленно-гражданском строительстве, как в регионе, так и за его пределами.

План реконструкции 3 стадии дробления ДСЗ предусматривает замену шести установок КМД-2000 на более современные дробилки КИД-1200М производства ОАО "Механобр-Техника", г. Санкт-Петербург. В отличие от КМД-2000, эти установки могут быть настроены на необходимый технологический режим, не требуют дозирующих устройств, включаются и останавливаются под нагрузкой. Установка и монтаж дробилок КИД-1200М будет производиться в существующих производственных зданиях на фундаментах демонтируемых дробилок КМД-2200. Замена оборудования начнется в 2009 (3 шт) и закончится в 2011 году (1 шт).

Демонтаж одной старой дробилки КМД-2200 и установка новой с учетом подготовки фундамента составляет 6 месяцев. Для избежания снижения объемов производства в период реконструкции в 2009 г. будет создана и запущена в работу дробильно-сортировочная установка (ДСУ) на базе дробилки КИД-1200М. ДСУ будет перерабатывать щебень малоликвидных фракций 20-40 и 20-70 в объеме 600 тыс. м3 в год и позволит получить дополнительно щебень фракции 5-20 мм 1-го класса до 390 тыс. м3 в год. После завершения реконструкции на этой установке предполагается выпускать щебень первого класса любой фракции в зависимости от требований рынка сбыта. В настоящее время заключен договор на поставку одной дробилки КИД-1200М в 3 квартале текущего года.

Для обслуживания ДСУ потребуется приобрести экскаватор ЭКГ-5А производства завода "Уралмаш" и двух погрузчиков с ковшом емкостью 6 м3.

План закупок оборудования, составленный с учетом оптимального использования финансовых средств и обеспечения бесперебойной работы предприятия в период реконструкции, представлен в таблице 12:

Таблица 12 - План закупок оборудования

| Наименование | Количество | Сроки проведения | |

| Начало | Окончание | ||

| Дробилка КИД-1200 М | 3 | 1 кв. 2009 г. | 4 кв. 2009 г. |

| Экскаватор ЭКГ - 5 А | 1 | 1 кв. 2009 г. | 3 кв. 2009 г. |

| Погрузчик МОАЗ-6 м3 | 2 | 1 кв. 2009 г. | 1 кв. 2009 г. |

| Дробилка КИД-1200 М | 2 | 1 кв. 2010 г. | 3 кв. 2010 г. |

| Дробилка КИД-1200 М | 1 | 1 кв. 2011г. | 3 кв. 2011 г. |

При разработке финансового плана преследовались прежде всего главные цели инвестиционного проекта; планирование затрат на его реализацию и оценка эффективности. Кроме того, уделялось особое внимание условиям производственно - хозяйственной деятельности предприятия, на которую значительное влияние оказывают его отношения с государством и кредиторами.

Объем производства, общая выручка от реализации продукции, затраты на производство, расходы на оплату труда и чистая прибыль представлены в таблицах 13-17.

Таблица 13 - Объем производства щебня фракции 5-20 мм

| Объем | 1 год | 2 год | 3 год | 4 год | 5 год |

| В натуральном выражении, тыс. м3 | 390 | 390 | 1245 | 2015 | 2438 |

| В стоимостном выражении, тыс. руб. | 64623 | 64623 | 206296 | 333886 | 403977 |

Таблица 14 - Общая выручка от реализации продукции (щебень фракции 5-20 мм)

| Выручка, тыс. руб. | 1 год | 2 год | 3 год | 4 год | 5 год |

| 64623 | 64623 | 206296 | 333886 | 403977 |

Таблица 15 - Затраты на производство и сбыт продукции

| Объем | 1 год | 2 год | 3 год | 4 год | 5 год |

| Затраты, тыс. руб. | 35178 | 49192 | 1110159 | 180685 | 213588 |

Таблица 16 - Расходы на оплату труда

| Объем | 1 год | 2 год | 3 год | 4 год | 5 год |

| Затраты, тыс. руб. | 2178 | 2178 | 4278 | 7285 | 9688 |

Таблица 17 - Чистая прибыль от инвестиционного проекта

| Чистая прибыль, тыс. руб. | 1 год | 2 год | 3 год | 4 год | 5 год |

| 9876,3 | 8949,3 | 35020,1 | 58119,9 | 77794,6 |

При определении эффективности проекта показатели чистой прибыли и амортизационных отчислений относятся только к реализации инвестиционного проекта и не отражают результатов текущей деятельности предприятия.

Таким образом, расчёты показали, что срок окупаемости проекта составляет четыре года и предприятие способно своевременно погасить обязательства перед кредиторами за счёт средств поступающих на его расчётный счёт. В данном случае под сроком окупаемости мы понимаем продолжительность времени в течении которого сумма чистых доходов предприятия, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Бюджетный эффект определялся как сальдо поступлений и выплат федерального бюджета в связи с реализацией данного проекта. В расчётах проводилось дисконтирование объёмов поступления и выплат по годам реализации проекта. Из анализа показателей таблицы следует, что величина чистого дисконтированного дохода имеет положительное значение, что указывает на эффективность проекта.

Таблица 18 - Потребности в капитальных вложениях согласно проектно-сметной документации

| Наименование показателей | Всего по проектно-сметной документации | Выполнено | Подлежит выполнению до конца строительства | |

| На начало 2009 года | На момент подачи заявки на конкурс | |||

| Капитальные вложения, всего | 70100,0 | 0,0 | 23700,0 | 46400,0 |

| В том числе | ||||

| Строительно-монтажные работы | 1100,0 | 0,0 | 400,0 | 700,0 |

| Оборудование | 69000,0 | 0,0 | 23300,0 | 45700,0 |

| Прочие затраты | 0,0 | 0,0 | 0,0 | |

Таблица 19 - Инвестиции (в период строительства и эксплуатации)

| тыс. руб. | 1 год | 2 год | 3 год |

| Капитальные вложения по проекту | 203700 | 30700 | 15700 |

| Приобретение оборотных средств | 1500 | 0 | 0 |

| Другие инвестиции в период освоения | 0 | 0 | 0 |

| Итого объем инвестиций | 25200 | 30700 | 15700 |

Таблица 20 - Источники средств (на начало реализации проекта)

| Наименование источников | Средства на начало реализации |

| Собственные средства | |

| 1. Выручка от реализации акций | - |

| 2. Нераспределенная прибыль | 14300 |

| 3. Неиспользованная амортизация основных средств | 0 |

| 4. Краткосрочная беспроцентная ссуда | - |

| 5. Результат от продажи основных средств | - |

| 6. Собственные средства, всего | 14300 |

| Заемные и привлеченные средства | |

| 7. Кредиты банков | 57300 |

| 8. Заемные средства других организаций | - |

| 9. Долевое участие в строительстве | - |

| 10. Заемные и привлеченные средства, всего | 57300 |

| 11. Итого | 71600 |

Таблица 21 - Бюджетный эффект от реализации проекта, млн. руб.

| 1-й год | 2-ой год | 3 -ий год | 4-ый год | 5 -ый год | |

| Точка безубыточности | - | - | 9,69 | 8,70 | 9,8 |

| Годовой чистый доход предприятия | - | - | 5,86 | 86,23 | 111,78 |

| Социальный эффект | - | - | 3,13 | 5,33 | 7,08 |

| Дополнительный доход поступления в бюджет в виде налогов | - | - | 22,6 | 36,1 | 42,8 |

| Экономический эффект | - | - | 31,63 | 127,68 | 167,01 |

| Чистый дисконтированный доход государства нарастающим доходов | - | - | 30,7 | 58,9 | 93,3 |

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения.

Представленный инвестиционный проект рассчитан на пять лет.

Инвестиционная задолженность будет погашаться в течение четырёх лет, причём наибольшую часть долга (35 млн. рублей) планируется выплатить в течение третьего года освоения проекта, после выхода предприятия на освоение основных производственных мощностей.

Выплата процента за кредит (5730,0 тыс. руб) будет произведена в течение второго года реализации проекта. Таким образом можно сделать вывод, что в течение рассматриваемого периода предприятие ОАО "Павловскгранит" будет работать безубыточно и способно своевременно погашать инвестиционную задолженность.

Одним из наиболее оптимальных рамочных показателей здорового состояния компании можно назвать ситуацию, когда кредиторская задолженность не превышает дебиторскую. При этом, как мы уже отмечали, данное "непревышение" должно быть достигнуто в отношении как можно более дискретного ряда значений (сроков): годовая кредиторская задолженность должна быть не больше годовой дебиторской, месячная и 5-ти дневная кредиторская не более месячной и 5-ти дневной дебиторской соответственно и т.д.

На предприятии ОАО "Павловскгранит" на конец 2007 года кредиторская задолженность составляла 169514 тыс. руб., а дебиторская - 226238 тыс. руб. Таким образом, разница довольно значительная и поэтому вполне можно повысить уровень кредиторской задолженности до уровня дебиторской.

Для наиболее успешного и эффективного привлечения заемного капитала в ОАО "Павловскгранит" должна быть создана команда высших менеджеров для долгосрочного планирования капитальных вложений.

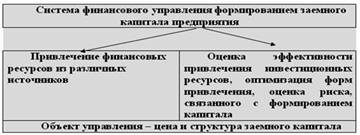

В инвестиционной деятельности предприятий плановые расчеты и модели должны широко использоваться не только для политики привлечения денежных средств, но и для разработки рыночной стратегии фирмы, программы технического развития, модификации технологии и т.д.

Стратегическое планирование капитальных вложений позволит руководству ОАО "Павловскгранит" выбрать такие варианты размещения дефицитных ресурсов, которые могут обеспечить получение наилучших из ряда возможных социально-экономических результатов.

Таким образом, для привлечения необходимых заемных средств для инвестиционного проекта необходима детальная проработка экономической и социальной эффективности инвестиционного проекта. Представленные выше расчетные документы должны служить для заемщика, т.е. банка-кредитора хорошей гарантией возврата своих предоставленных денежных средств. Поэтому для успешного привлечения заемных средств нужна тщательная и детальная проработка экономического эффекта от инвестиционного проекта для представления прогнозных результатов потенциальному заемщику.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств в ОАО "Павловскгранит" свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Таким образом, представим следующие рекомендации прямо или косвенно способствующие успешному привлечению заемных денежных средств:

создание и поддерживание высокой деловой репутации предприятия, как надежного делового партнера, в том числе и как надежного заемщика;

тщательный анализ долгосрочных планов на предмет их эффективности;

анализ эффективности использования заемных средств в предшествующих периодах;

четкое определение целей привлечения заемных средств в настоящем периоде;

обеспечение частичной или полной предоплаты за продукцию, пользующуюся большим спросом на рынке;

обеспечение своевременных расчетов по предоставленным кредитам;

увеличение доли кредиторской задолженности до оптимальных пределов.

В целом по третьему разделу можно сделать вывод, что умелое привлечение заемного капитала и эффективное его использование имеет огромное, даже первостепенное значение в хозяйственной деятельности современного предприятия. Так как использование только собственного капитала не дает предприятию перспектив нормального развития и только грамотное привлечение, и использование заемного капитала дает предприятию хорошие перспективы развития.

Список использованных источников

1. Гражданский кодекс Российской Федерации. Части 1 и 2.

2. Приказ Минфина России "О формах бухгалтерской отчетности" от 22.07.03 г. №67.

3. Анализ хозяйственной деятельности в промышленности /Под ред.В.И. Стражева. Мн.: Вышэйш. шк., 2003.

4. Анализ экономики / Под ред.В.Е. Рыбалкина. М.: Международные отношения, 2004.

5. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Изд-во "Дело и сервис", 2003.

6. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: Изд-во "Дело и сервис", 2005.

7. Баканов М.И., Шеремет А, Д. Теория анализа хозяйственной деятельности. М.: Финансы и статистика, 2003.

8. Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика, 2004.

9. Бухгалтерский анализ / Пер. с англ. Киев: Торгово-издательское бюро ВНУ, 2005

10. Бирман Г, Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи ИО "ЮНИТИ", 2004.

11. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2006. - 301 с.

12. Бланк И.А. Финансовый менеджмент: Учеб. курс / И.А. Бланк. - Киев.: Эльга Ника-Центр, 2007. - 481 с.

13. Волков И.М., Грачева М.В. Проектный анализ. М.: Банки и биржи ИО "ЮНИТИ", 2003.

14. Ван Хорн Дж.К. Основы управления финансами / Пер. с англ. - М.: Финансы и статистика, 2003. - 915 с.

15. Гаврилова А.Н. Финансовый менеджмент: Учеб. пособие / А.Н. Гаврилова. - 4-е изд., исправл. и доп. - М.: Кнорус, 2007. - 129 с.

16. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М.: Изд-во "Дело и сервис", 2003.

17. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2005.

18. Завгородний В.И., Скляр В.А., Трубилин И.Т. Анализ хозяйственной деятельности сельскохозяйственных предприятий. М.: Агропромиздат, 2005.

19. Зудилин А.П. Анализ хозяйственной деятельности развитых капиталистических стран.2-е изд. Екатеринбург: Каменный пояс, 2003.

20. Карасева И.М. Финансовый менеджмент: Учеб. пособие / И.М. Карасева, М.А. Ревякина. - М.: Изд-во ОМЕГА-Л, 2007. - 38 с.

21. Колчина Н.В. Финансы предприятий: Учебник / Н.В. Колчина. - 2-е изд., перераб. и доп. - М.: ЮНИТИ, 2001. - 133 с.

22. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. // М.: Финансы и статистика, 2006.

23. Попова Р.Г. Финансы предприятий: Завтра экзамен / Р.Г. Попова, И.Н. Самонова, И.И. Добросердова. - 2-е изд. - СПб.: Питер, 2007. - 160 с.

24. Пласкова Н.С. Экономический анализ: стратегический и текущий / Н.С. Пласкова. - М.: ЭКСМО., 2007. - 250 с.

25. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Пер. с франц. - И.: ЮНИТИ, 1997

26. Финансовый менеджмент: Учебник / Е.С. Стоянова [и др.] - Москва: Изд-во Перспектива, 2007. - 264 с.

27. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: Учеб. пособие / А.Д. Шеремет, А.Ф. Ионова. - М.: ИНФРА-М, 2007. - 344 с.

Похожие работы

... результатам расчета взаимосвязи финансового и операционного левериджа было выявлено, что предприятие ТОО "Сельпром" оптимально управляет заемными средствами. В процессе оптимизации финансового положения предприятия с целью разработки направлений повышения эффективности использования заемного капитала необходимо предусматривать разработку системной кредитной политики предприятия, которая обеспечит ...

... "страховочной" кредитной линии. Это гарантирует, что они смогут найти деньги для выкупа бумаг. Таким образом, риск невыполнения обязательств очень мал. 1.2. Эффективность привлечения заемных средств Эффективность ипотечного кредитования оценивается и кредитором, и заемщиком. Для этого необходимо проанализировать такие факторы, как процентная ставка по кредиту, срок займа, порядок погашения, ...

... кредит) Заемные средства, обеспеченные залогом или закладом Заемные средства, привлекаемые в иных материальных или нематериальных формах С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и разных формах в соответствии с потребностями предприятия в заемном ...

... структуры собственного и заемного капитала, а также эффективней использовать имеющийся капитал с целью увеличения рентабельности. Эффект финансового рычага можно рассчитывать не только в целом по всему заемному капиталу, но и по каждому его источнику (долгосрочным, краткосрочным кредитам банка, лизингу, беспроцентным заемным ресурсам и т.д.). Тогда в вышеприведенную формулу нужно подставлять не ...

0 комментариев