Навигация

Динамика основных финансово-экономических показателей предприятия

46682

знака

2

таблицы

6

изображений

2.3 Динамика основных финансово-экономических показателей предприятия

Основой экономической деятельности общества является его имущество, которое принадлежит ему на праве собственности как юридическому лицу.

Объектами права собственности общества являются имущественные комплексы, здания, сооружения, оборудования, сырье и материалы, деньги, ценные бумаги, другое имущество производственного, потребительского, социального, культурного и иного назначения, продукты интеллектуального и творческого труда.

Доходы от предпринимательской деятельности общества после уплаты предусмотренных законодательством РФ обязательных платежей распределяются по решению общего собрания общества:

на обеспечение развития деятельности общества (в неделимый, резервный и другие фонды);

для осуществления расчетов с кредиторами.

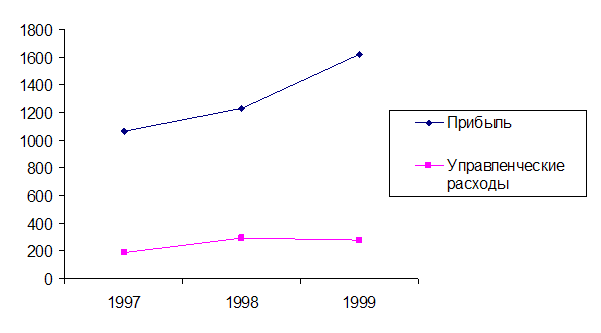

Основные технико-экономические показатели деятельности ООО «MITSUBISHI MОTОRS» представлены в таблице 1(Приложение 5)

Исходя из представленных в табл. 1 данных, мы можем увидеть, что в 2006 году предприятие не получило какой-либо прибыли, так как сумма расходов значительно превышает сумму по статьям дохода. Этот факт объясняется тем, что в 2006 году большие суммы финансовых средств были израсходованы на организацию новых торговых объектов, что существенно увеличило расходные статьи. Также мы можем отметить, что в 2006 году была организована рекламная деятельность общества, но, учитывая тот факт, что до конца года реальной отдачи от рекламной кампании не было, мы можем предположить, что в данном контексте имеет место недостаточно эффективная организация маркетинговой и рекламной деятельности компании (возможно, в связи с отсутствием в структуре компании маркетингового отдела), так как в следующем году общая сумма доходов не покрывает расходов прошлого года.

Тем не менее, в целом мы можем отметить, что в 2007 году соотношение доходов и расходов предприятия изменилось, и итоговый финансовый результат стал положительным. В целом клиентская база компании была расширена, увеличились общие суммы продаж оборудования и материалов, а, следовательно, увеличилась прибыль с продаж.

Чистая прибыль получена как «доходы (выручка) от реализации без налогов» минус «затраты на производство и сбыт продукции» и минус величина единого налога.

Показатель рентабельности продукции характеризует прибыль на 1 рубль затрат. В 2007 году с 1 рубля затрат было получено 21,17 рублей прибыли. Поскольку в 2006 году прибыли не было, то этот показатель, как и рентабельность продаж для 2006 года расчету не подлежит.

Показатель рентабельности продаж характеризует, сколько рублей прибыли было получено с рубля выручки от реализации продукции (оказания услуг).

Для расчета коэффициентов ликвидности, финансовой устойчивости, деловой активности и рентабельности фирмы требуется рассчитать промежуточные данные. Они берутся из книги учета доходов и расходов путем суммирования входящих в показатели статей. Например, показатель «денежные средства» включает в себя следующие статьи: касса, расчётный счет, валютный счет и прочие денежные средства. Краткосрочные пассивы состоят из займов и кредитов, подлежащих погашению в течение 12 месяцев, задолженности по выплате доходов

Коэффициенты ликвидности.

Эта группа показателей характеризует платежеспособность предприятия.

Значение показателя коэффициента абсолютной ликвидности может варьироваться, но его нормативное значение принято от 0,2. То есть, если коэффициент равен 0,2 или более 0,2 , то функционирующее предприятие способно быстро покрыть все свои задолженности на конец финансового года.

Нормативное значение показателя коэффициента текущей ликвидности должно быть > 2. Он показывает ликвидность (способность трансформироваться в денежные средства) оборотных активов предприятия. Его значение соответствует нормативному в обоих отчётных периодах, но в 2007 году оно увеличилось, что говорит о более эффективном использовании оборотных средств.

Коэффициенты финансовой независимости и устойчивости.

Коэффициент отношения собственных и заемных средств показывает, что в 2006 году на 1 рубль собственных средств приходилось 1,03 рубля заемных средств. А в 2007 году – уже 2,51 рубля. Это отрицательно характеризует финансовую независимость фирмы.

Коэффициенты деловой активности.

Показатель оборачиваемости средств характеризует эффективность использования выручки предприятием. То есть в 2006 году она существенно увеличилась.

Тем не менее, мы можем видеть, что время нахождения средств в обороте увеличилось с 15 до 26 дней.

Коэффициент погашаемости дебиторской задолженности повысился.

Анализ всех полученных значений коэффициентов показывает, что платежеспособность и финансовая устойчивость фирмы в 2007 году значительно выше, чем в 2006. В целом финансовое состояние предприятия можно охарактеризовать как относительно устойчивое. Но при этом явно существуют резервы для повышения экономической эффективности работы, поскольку показатели рентабельности продаж и особенно рентабельности продукции не слишком высоки, что говорит о необходимости дальнейшего совершенствования и расширения предложения фирмы на рынке.

Мы также можем отметить, что в целом на предприятии не развит сектор маркетинговой деятельности и не организована система обслуживания предприятия в рамках расширенного комплекса, включающего в себя такие аспекты как процесс, люди и физическое окружение, а также недостаточно внимания уделяется вопросам организации рекламно-информационной деятельности, что, на наш взгляд, негативно сказывается на общей рентабельности предприятия.

Анализ маркетинговой деятельности ООО «MITSUBISHI MОTОRS» представлен в табл. 2 (Приложение 6)

Исходя из данных таблицы, мы можем видеть, что маркетинговая деятельность в компании не организована, соответственно, это является основной причиной недостаточной эффективности рекламной кампании. Так, например, мы можем отметить, что основным целевым сегментом являются автомобилисты, однако рассылка по корпоративным форумам, каталогам, Интернет-ресурсам, посещаемым автолюбителями, не предусмотрена. В данном случае мы видим четкое несоответствие каналов продвижения с параметрами целевой аудитории.

Похожие работы

... с фактами деятельности предприятия. Здесь необходимо подчеркнуть, что базис составляют именно данные из документов, а не сами первичные документы. Начиная разработку системы автоматизации управления на предприятии, необходимо определить, что составляет информационное содержание базы данных- основного системообразующего звена в системе. Естественно предположить, что основное содержание базы данных ...

... товарного предложения: качество и ремонтоспособность продукции, а также уровень сервиса и др. 3. Влияние уровня компьютеризации на работу систем управления предприятием Управленческая деятельность выступает в современных условиях как один из важнейших факторов функционирования и развития промышленных фирм. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями ...

... , несмотря на такое лидерство, еще рано говорить о том, что информационные системы прочно вошли жизнь современных управленцев. 2 АНАЛИЗ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 2.1 Общая характеристика объекта исследования ОАО «Технический университет КубГТУ» был создан 9 октября 1992 года. Новые экономические условия требовали создания в Кубанском государственном ...

... проведу небольшую классификацию информационных систем, определю возникающие при внедрении в организацию проблемы и проведу краткий обзор уже существующих систем. 1. Введение в информационные технологии управления предприятием. 1.1. Практика выдвигает новые требования. Сегодня положение дел в рассматриваемой области характеризуется крайней неопределенностью. Во-первых, это связано с ...

0 комментариев