ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ В УСЛОВИЯХ КРИЗИСА

Кадровая политика организации в условиях кризиса

Методики оценки эффективности управления персоналом

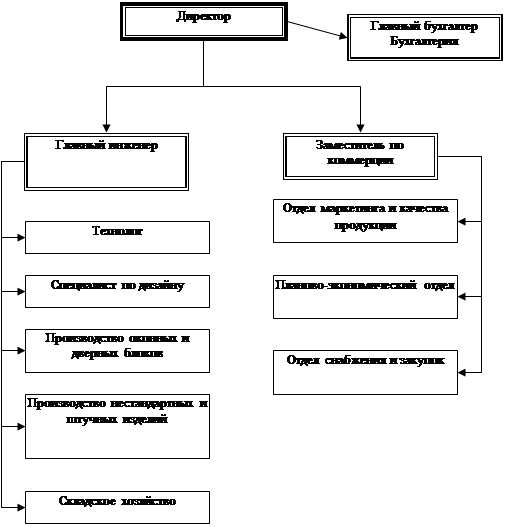

АНАЛИЗ И ОЦЕНКА КАДРОВОГО СОСТАВА ОАО «ШАХТИНСКИЙ ЗАВОД ГИДРОПРИВОД»

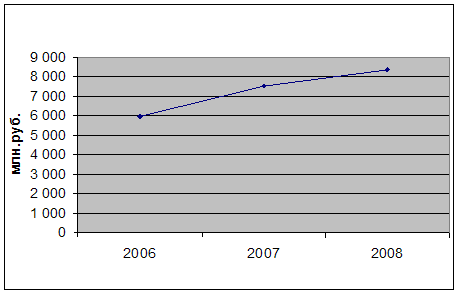

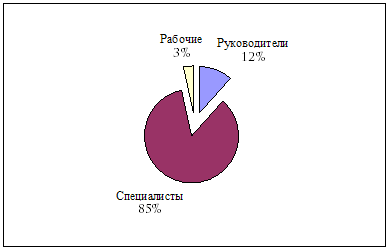

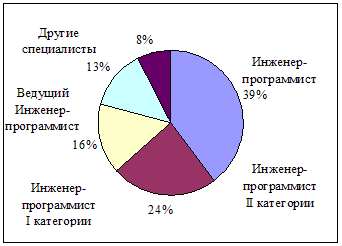

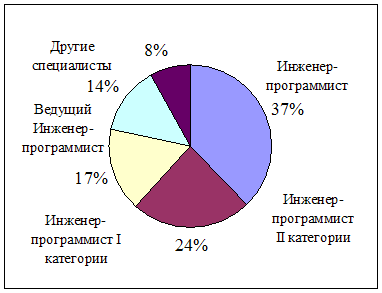

Анализ кадровой политики ОАО «Шахтинский завод Гидропривод»

ПРАВОВЫЕ НОРМЫ И РЕКОМЕНДАЦИИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ПРЕДПРИЯТИЯ В УСЛОВИЯХ КРИЗИСА

Сокращение занятости и политика увольнений на предприятии. Основные направления действий профсоюзов в условиях кризиса

Рекомендательные мероприятия для выхода из кризисного положения для ОАО «Шахтинский завод Гидропривод»

Навигация

Методики оценки эффективности управления персоналом

Управление персоналом в условиях кризиса

124822

знака

11

таблиц

7

изображений

1.3 Методики оценки эффективности управления персоналом

В России и за рубежом отсутствуют стандарты в оценке эффективности. Тем не менее, в хозяйственной практике распространены экспертная оценка, методики расчета нормы рентабельности вложений в человеческие ресурсы (ROHRI – Return on Human Resources Investment), бенчмаркинг, методики оценки Д. Филипса и Д. Ульриха, показатели четвертой проекции в адаптированной к кадрам сбалансированной системе показателей Нортона и Каплана.

Наиболее близка руководителям российских фирм экспертная оценка эффективности управления персоналом. Она проводится на базе ассесмента, аттестации, опросов. Плюсом служит простота и дешевизна оценки, а минусом – определенная субъективность экспертов. Бенчмаркинг применяют при сравнительном анализе эффективности управления персоналом оцениваемой фирмы и компаний аналогов по разработанному набору количественных и качественных показателей.

Популярная в настоящее время методика расчета нормы рентабельности вложений в человеческие ресурсы (ROHRI) основывается на формуле:

ROHRI = (доход – инвестиции)/инвестиции (1)

Норма рентабельности рассчитывается обычно в процентах и показывает, сколько рублей компания может получить от расходов в сфере кадров. Методология расчета основана на оценке стоимости инвестиционного проекта в HR. Основная трудность применения методики состоит в предварительных расчетах стоимости конкретного мероприятия и выделения стоимостного вклада (вклада в прибыль) от данной инвестиции. Многие затраты могут быть скрыты, быть в неявном виде. Д. Киркпатрик выделяет четыре уровня оценок:

- реакция сотрудников на мероприятия;

- связанные с мероприятием результаты в знаниях и опыте;

- изменения в поведении на рабочем месте;

- показатели влияния программы на бизнес компании.

Д. Филипс добавил еще один уровень – расчет ROHRI. Дональд Киркпатрик выделяет также три вида критериев:

- экономические (количественные, в денежных единицах);

- качественные (обычно в терминах «лучше - хуже» или по шкале оценок в баллах с последующим переводом баллов в процентное соотношение);

- критерии эффективности.

Модель Киркпатрика была модифицирована в 1997 г. Office of Training and Further Education с четырьмя стадиями оценки:

- бюджетная стадия с детализацией расходов бюджета проектов;

- оценка опыта сотрудников;

- проектная стадия с оценкой вклада;

- стратегическая стадия для оптимального распределения кадрового ресурса по всей организации.

Кроме того, сходные модели оценки эффективности затрат предложил Касцио, Дуглас и Стро. Некоторые экономисты применяют твердые и мягкие показатели доходов. Кроме того, рекомендуется дифференцировать сотрудников, которые участвуют в программе, на разные группы для большей точности в анализе и расчетах.

Алгоритм расчета использует следующие показатели ROHRI:

- согласование основных критериев изменений;

- расчет инвестиций кадрового проекта;

- расчет ожидаемых денежных потоков с учетом горизонта планирования, а также ставки дисконтирования;

- расчет ROHRI по формуле для каждого сотрудника или группы сотрудников;

- расчет одного или нескольких комбинированных значений ROHRI [8].

Другая методика оценки, предложенная Д. Филипсом, основана на расчете пяти показателей эффективности управления персоналом:

- оценка инвестиций в HR-службу как отношение расходов HR-службы к операционным расходам;

- оценка инвестиций в HR-службу как отношение расходов HR-службы к количеству работников;

- показатель отсутствия на рабочем месте – состоит из качества прогулов и числа сотрудников, неожиданно уволившихся;

- показатель удовлетворенности – доля удовлетворенных работой сотрудников (в %). Устанавливается в результате опроса;

- критерий единства и согласия в организации. Рассчитывается экспертно по данным производительности и эффективности труда.

Методика оценки Д. Филипса успешно применяется в компаниях с хорошо поставленным кадровым учетом [9]. Методика оценки Д. Ульриха основана на расчете пяти показателей эффективности управления персоналом:

- сравнение показателя производительности труда в расчете на единицу сырья или единицу зарплаты до и после HR-мероприятия;

- показатели скорости бизнес-процессов, например скорости прохождения бизнес-процедур с другими компаниями;

- параметры способностей, лояльности, морального климата в коллективе – оцениваются в ходе опросов, тестирования;

- организационные изменения, определяемые по скорости бизнес-процессов до и после нововведений [10].

Сбалансированная система показателей Нортона и Каплана включает набор показателей, описывающих эффективность управления кадрами в четвертой проекции показателей «обучения и роста»: количество высокомотивированных работников считают в результате участия в e-Learning и тренингах, найма и сохранения компетентных работников, переподготовки в стратегически важных областях. Показатели четвертой проекции (бизнес-процессы, потребители, финансы) для достижения стратегических целей, например максимизации акционерной стоимости.

Сбалансированная система McKinsey в части мониторинга лидерства включает отслеживание таких важных для успеха/кризиса черт лидера компании, как (в порядке убывания значения):

- совместное с Правлением фирмы понимание стратегических направлений будущего развития;

- энергия, амбиции, драйв;

- хорошие рабочие отношения с Правлением и менеджеров;

- поминание специфики отрасли;

- понимание Правлением основных обязанностей лидера;

-понимание культуры компании.

Консультанты McKinsey оценивают эффективность работы членов Правления по таким показателям, как среднее/индивидуальное количество часов в месяц, проведенное для компании (18 часов в среднем для компании в США), соблюдении формата и объема обсуждаемой на собраниях Правления информации и т.п. Существуют частные методики эффективности управления персоналом, в частности, в рамках мероприятий по обучению сотрудников с применением электронных средств (e-Learning), а также в рамках специальных тренингов.

Методы для оценки e-Learning включают методики расчета затрат на основе совокупной стоимости владения (Total cost of Ownership), функционально-стоимостного анализа (Activity Based Costing), а также методики расчета затрат и выгод на основе анализа и издержек (Cost Benefit Analysis) и адаптированной сбалансированной системы показателей Нортона и Каплана. Совокупная стоимость владения, функционально-стоимостной анализ – это модели, включающие прямые и косвенные затраты по приобретению и использованию оборудования для e-Learning проекта.

Анализ выгод и издержек состоит из следующих трех этапов:

- сбор данных по текущим бизнес-процессам фирмы, например организация процесса обучения, техническая архитектура e-Learning системы, ее стоимость;

- определение будущих требований и длительности жизненного цикла проекта;

- расчеты нескольких альтернативных вариантов проекта на основе ожидаемых доходов [23].

1.4 Антикризисное управление в зависимости от типа и стадии кризиса. Организационные формы антикризисного управленияОдна из наиболее распространенных и в то же время наиболее простых классификаций кризисов организаций содержит всего два типа кризисов: кризисы внезапные и кризисы тлеющие. Внезапный кризис может быть определен как «непредвиденное и внезапное нарушение деятельности организации. Причинами внезапных кризисов являются следующие факторы:

- авария, повлекшая за собой потерю, разрушение или порчу имущества;

- внезапная смерть или недееспособность ключевого руководителя организации;

- выброс или утечка в окружающую среду вредных или загрязняющих веществ;

- значительное сокращение или прекращение коммунальных и иных услуг, необходимых для ведения бизнеса;

- нарушение работы компьютерных систем, сетей и электронной почты;

- стихийное бедствие, нарушающее ведение бизнеса и угрожающее персоналу;

- акт насилия на предприятии, затрагивающий персонал, членов их семей или потребителей.

Все внезапные кризисы можно подразделить на два подтипа:

- кризис непрерывности (бесперебойности) – остановка бизнеса из-за непосредственного воздействия непредвиденного события (катастрофы, несчастного случая);

- кризис репутации (кризис доверия, кризис огласки) - остановка бизнеса в результате обсуждения в СМИ и среди заинтересованных сторон негативного события (реального или вымышленного) или информации о негативном событии.

Очевидно, что антикризисный менеджмент в отношении этих двух подтипов внезапных кризисов должен быть различным. В первом случае (кризис катастрофы, или кризис непрерывности бизнеса) задача антикризисного менеджмента состоит в как можно более быстром восстановлении бизнеса и ликвидации последствий катастрофы. Во втором случае (кризис репутации) целью антикризисного менеджмента является, прежде всего, проведение целенаправленной PR-кампании, призванной восстановить доброе имя фирмы.

Специфика внезапного кризиса состоит в его быстром, практически мгновенном наступлении: час тому назад его еще не было, а сейчас он уже в полном разгаре. Развитие внезапного кризиса отследить очень сложно, поэтому при наступлении внезапного кризиса надо действовать очень быстро.

Тлеющий кризис - серьезная проблема, скрыто существовавшая и развивавшаяся в организации, но о которой вплоть до момента ее выявления не было известно, ни внутри организации, ни вне нее, и которая может привести к превышающим всякие ожидаемые размеры расходам, убыткам и прочим угрозам. Причинами тлеющих кризисов являются:

- нарушения установленных государством норм безопасности (пожарной, санитарной, экологической и пр.);

- неудовлетворенность покупателей (потребителей) качеством товаров, обслуживанием и ценами;

- расследование со стороны государственных, региональных или местных органов власти (фискальных, надзорных, контрольных и др.);

- наличие серьезных внутренних проблем, о которых должны были бы быть проинформированы акционеры, потребители, инвесторы, государственные органы, но которые, тем не менее, от заинтересованных сторон скрывались.

Тлеющий кризис развивается постепенно и поэтому задача антикризисного менеджмента состоит в выявлении кризиса на его ранней стадии, а также в предотвращении перехода тлеющего кризиса в острую стадию. Тем самым негативные последствия тлеющего кризиса сводятся к минимуму.

Существует несколько классификаций стадий кризиса. Применительно к практике антикризисного менеджмента представляется целесообразным выделить три стадии кризиса:

- начальная стадия кризиса;

- промежуточная стадия кризиса;

- острая стадия кризиса.

Внезапный кризис всегда находится в острой стадии. Что касается кризисов тлеющих, то задача антикризисного менеджмента состоит как раз в том, чтобы выявить кризис на как можно более ранней стадии и купировать его дальнейшее развитие. Влияние стадии кризиса на содержание антикризисного менеджмента представлено в таблице 2.

Таблица 2 - Антикризисный менеджмент на различных стадиях кризиса

| Стадия кризиса | Содержание антикризисного менеджмента |

| Начальная стадия | Угрозы существованию организации еще нет и нет необходимости проводить экспресс-диагностику состояния организации и осуществлять чрезвычайные меры стабилизации. Антикризисный менеджмент может быть ограничен диагностикой, планирование и выведением организации из кризиса в соответствии с планом антикризисных мероприятий. |

| Промежуточная стадия | Необходимо провести экспресс-диагностику, диагностику, планирование и выведение организации из кризиса. Осуществление чрезвычайных мер стабилизации не требуется. |

| Острая стадия | Требует провести комплекс мероприятий антикризисного менеджмента – экспресс-диагностику, чрезвычайные меры стабилизации, диагностику, планирование и выведение организации из кризиса. |

Существуют различные организационные формы антикризисного менеджмента:

- антикризисный консалтинг;

- антикризисное управление под контролем кредиторов;

- антикризисное управление под руководством стороннего антикризисного менеджера;

- внутренний антикризисный менеджмент;

- антикризисный менеджмент в реабилитационных процедурах банкротства.

Каждая из этих форм обладает своей спецификой, которая проявляется в содержании антикризисного менеджмента. Антикризисный консалтинг - вид платных профессиональных услуг, предоставляемых антикризисными консультантами корпоративным клиентам, заинтересованным в выведении своего бизнеса из кризиса.

Содержание антикризисного консалтинга, в общем, состоит в диагностике состояния организации и в выработке рекомендаций по ее выведению из кризиса. Классический антикризисный консалтинг не предусматривает участия консультантов в мероприятиях антикризисного менеджмента в узком смысле.

В своей деятельности антикризисные консультанты должны придерживаться определенных этических правил:

- интересы клиента имеют более высокие приоритеты, чем собственные интересы;

- гарантируются конфиденциальность предоставляемых данных и проводимых работ;

- не оказываются услуги конкурирующим организациям;

- выполняются только те задания, которые соответствуют квалификации консультантов и приносят выгоду клиенту;

- работа выполняется только при условии полного понимания требований клиента;

- разрабатываются только те решения, которые можно успешно реализовать;

- при выполнении работ проводиться знакомство клиента с применяемыми принципами, методами и технологиями.

Антикризисный консалтинг конкретной организации является проектом, а не операционной деятельностью, поскольку имеет определенную цель, осуществляется в пределах лимитированного бюджета и в ограниченные сроки. Антикризисный консалтинг оформляется контрактом, сторонами которого являются заказчик (клиент), каковым может быть руководитель или собственник организации, и исполнитель – антикризисный консультант (юридическое или физическое лицо).

В контракте подробно и однозначно формулируются цель консалтинга, этапы, задачи, условия реализации, ожидаемые результаты, формы отчетности, сроки и стоимость. Подписанию контракта предшествует предпроектная стадия, в ходе которой:

1) формулируются цели и ожидаемые результаты консалтинга, в чем его необходимость и что должно быть сделано;

2) знакомство с клиентом (с Лицом, Принимающим Решения - ЛПР) и с предприятием клиента;

3) первично выявляются проблемы и трудности клиента;

4) разрабатывается программы консалтинга, включающая определение:

- запросов и потребностей клиента;

- этапов проекта и постановка задач;

- сроков, масштабов и цены проекта;

- готовится и подписывается контракт.

Основные этапы антикризисного консалтинга:

- планирование консалтинга, в ходе которого определяют мероприятия каждого этапа консалтинга, содержание мероприятий, сроки мероприятий и ожидаемые результаты мероприятий;

- экспресс-диагностика состояния организации;

- предложение чрезвычайных мер по стабилизации ситуации на предприятии;

- углубленная диагностика состояния организации;

- выработка антикризисной стратегии;

- определение сроков и стоимости программы антикризисных мероприятий, а также обобщенных параметров предприятия к завершению антикризисной программы;

- планирование антикризисной программы;

- презентация результатов антикризисного консалтинга.

Непосредственное выведение организации из кризиса в функции исполнителя не входит и осуществляется заказчиком по рекомендациям исполнителя. Антикризисное управление под контролем кредиторов оформляется как трехсторонняя сделка, сторонами которой являются организация-должник (руководитель или собственник), кредитор (кредиторы) и антикризисный консультант.

Сделка состоит из двух взаимосвязанных частей:

- уступка кредитора (комплекс уступок) в отношении своих требований (рассрочка, отсрочка, отказ от взимания процентов, штрафов и пеней, сокращение тела долга);

- реализация должником комплекса антикризисных мероприятий.

Функции консультанта также состоят из двух частей:

- работы, составляющие содержание классического антикризисного консалтинга;

- мониторинг хода и результатов реализации организацией-должником плана антикризисных мероприятий по заданию и в интересах кредитора.

Антикризисное управление под руководством стороннего антикризисного менеджера предусматривает смену руководства организации и наделение стороннего менеджера полномочиями главного исполнительного лица организации. Инициатором этой формы антикризисного менеджмента является собственник организации.

Осуществлять антикризисный менеджмент может весьма ограниченный круг менеджеров экстра-класса, обладающих способностями и опытом выведения организаций из кризиса. Такого рода менеджеры должны обладать следующими способностями:

- стрессоустойчивость;

- быстро ориентироваться в самых сложных ситуациях;

- принимать единственно верные решения и добиваться их реализации.

К важнейшим умениям антикризисного менеджера относятся:

- быстро наводить порядок в организации;

- реализовывать самые радикальные изменения.

Организационной основой внутреннего антикризисного менеджмента является внутреннее антикризисное подразделение (служба) организации. Данная служба (отдел, управление) создается на постоянной основе как структурное подразделение организации, подчиняется непосредственно руководителю организации и выполняет функции «внутреннего консалтинга» руководителя организации.

Целью внутренней антикризисной службы является консалтинговое обеспечение внутреннего антикризисного менеджмента. Задачи внутренней антикризисной службы – информационное, методическое и организационное обеспечение прогнозирования, выявления (обнаружения), предотвращения и преодоления кризисов предприятия, а также постоянное совершенствование системы внутреннего антикризисного менеджмента.

Функции внутренней антикризисной службы:

- сбор и анализ информации по внутреннему антикризисному менеджменту;

- диагностика состояния организации;

- разработка методик, планов и инструкций по реализации всех компонентов внутреннего антикризисного менеджмента;

- подготовка и согласование управленческих решений и распорядительных документов по внутреннему антикризисному менеджменту;

- осуществление мониторинга реализации компонентов внутреннего антикризисного менеджмента, особенно реализации планов антикризисных мероприятий;

- совершенствование компонентов внутреннего антикризисного менеджмента.

Методы работы внутренней антикризисной службы, в основном, соответствуют методам антикризисного консалтинга: внутренняя антикризисная служба не обладает властными полномочиями; она диагностирует; вырабатывает рекомендации; готовит распорядительные документы, обеспечивающие реализацию этих рекомендаций. В современных российских условиях создание внутренних антикризисных подразделений организаций сопряжено с определенными трудностями, главной из которых является отсутствие опытных профессионалов в антикризисном менеджменте. В настоящее время имеется очень немного управленцев, получивших второе высшее образование по антикризисному управлению, и несколько больше молодых специалистов с дипломами по антикризисному управлению, не обладающих никаким управленческим или консалтинговым опытом.

Следует подчеркнуть, что попытка организации внутреннего антикризисного менеджмента без соответствующих специалистов (специалиста) обречена на неудачу. Поэтому перед руководителем, принявшим решение организовать внутренний антикризисный менеджмент на своем предприятии, стоит выбор:

- либо поручить возглавить внутреннюю антикризисную службу опытному управленцу, придав ему в качестве помощника (заместителя) молодого специалиста по антикризисному управлению;

- либо доверить организацию и руководство внутренней антикризисной службой молодому специалисту по антикризисному управлению, придав ему в помощь опытного управленца.

Представляется, что целесообразен именно второй путь (молодой руководитель – более старший и опытный заместитель), поскольку молодой руководитель будет прислушиваться к советам старшего помощника (заместителя), но старший руководитель внутренней антикризисной службы не будет прислушиваться к более молодому заместителю, обладающему профессиональными знаниями в антикризисном менеджменте. Антикризисный менеджмент в реабилитационных процедурах банкротства регламентируется и реализуется в рамках Федерального закона «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, в частности его Главы V («Финансовое оздоровление») и Главы VI («Внешнее управление») [22].

Похожие работы

... только всесторонне подготовленные менеджеры, новаторы. Так каким образом управлять персоналом в условиях кризиса на предприятии и какими качествами при этом должен обладать современный менеджер – антикризисный управляющий? 1.Управление персоналом предприятия как элемент антикризисных программ Повышение уровня конкурентоспособности организации, в ...

... могут ему не нравиться, уменьшаются объемы или ликвидируются социальные пакеты и т.д. Все это не может не влиять на его эффективность и производительность труда. Следовательно, система управления персоналом в условиях кризиса, прежде всего, должна быть направлена на сохранение или повышение эффективности деятельности персонала, производительности его труда. Не менее важный фактор - гибкость ...

... изменениях. Риски Данные для правильного решения Передача информации конкурентам. База данных персонала с распределением прав доступа Заключение Управление персоналом в условиях сокращения численности и неполного финансирования является неотъемлемой частью современного бизнеса в России, и очень важно, чтобы каждый руководитель был теоретически и практически подготовлен к ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

0 комментариев