Навигация

Информационная система управления

50342

знака

9

таблиц

1

изображение

5. Информационная система управления

Общая характеристика информационных потоков на предприятии.

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. Передача информации о положении и деятельности предприятия на высший уровень и взаимный обмен информации между всем предприятием осуществляется на базе современной электронно-вычислительной техники. Используются документы из электронных хранилищ, документы на бумажных носителях, а также регулярно используется выход в интернет, работа с электронной почтой, осуществление заказов и выставление счетов партнерами.

Порядок хранения документов и предоставление информации.

Общество обязано хранить следующие документы:

учредительные документы Общества, а также внесенные в учредительные документы и зарегистрированные в установленном порядке изменения и дополнения;

решения Участников Общества о создании Общества и об учреждении денежной оценки неденежных вкладов в уставный капитал Общества, а также иные решения, связанные с созданием Общества;

документы подтверждающие государственную регистрацию Общества;

документы, подтверждающие права Общества на имущество, находящееся на балансе;

внутренние документы Общества,

положение о филиалах и представительствах Общества;

решения общего собрания Участников;

заключения ревизионной комиссии Общества, аудитора, государственных и муниципальных органов финансового контроля;

иные документы, предусмотренные Федеральными Законами и иными правовыми актами РФ, Уставом Общества, решениями собрания Общества и исполнительного Общества.

По требованию Участников Общества, аудитора или иного заинтересованного лица Общество обязано предоставить им возможность в разумные сроки, но не позднее месячного срока со дня письменного обращения к директору Общества, ознакомить с учредительными документами Общества, в том числе с изменениями. При этом по требованию Участников Общества оно должно предоставить ему копии действующих учредительных документов Общества.

Совершенствование информационной системы.

На настоящий момент существует достаточно широкий спектр продукции, призванной удовлетворить самые разнообразные нужды, как небольших компаний, так и компаний-гигантов. Эти программные продукты в полной мере охватывают все аспекты деятельности предприятий, от логистики, маркетинга, производства, взаимоотношениями с клиентами, сбыта, до бухгалтерского учета и управления персоналом.

В России, несмотря на большие затраты, связанные с внедрением информационной системы, владельцы крупных и средних предприятий понимают необходимость и огромную важность перехода на новый уровень управления предприятием или производством. Не взирая на множество неудачных попыток внедрения информационных систем, многие компании по всему миру серьезно задумываются о создании системы для улучшения своей деятельности. Скорее всего, это вполне оправдано, так как при разумном профессиональном подходе к внедрению информационной системы, можно создать инструмент для более эффективного управления бизнесом.

В заключение необходимо подчеркнуть, что и заказчику, и поставщику решения еще до выбора того или иного программного обеспечения для создания информационной системы необходимо, прежде всего, провести анализ, что им действительно необходимо автоматизировать, после чего заняться проектированием. Другими словами, только тщательное предпроектное обследование, а затем проектирование с учетом всех особенностей реальной структуры управления конкретной компании дадут в итоге действительный эффект от внедрения автоматизированной информационной системы, к которому в конечном итоге стремятся и заказчики, и системные интеграторы.

6. Экономические службы и финансовый менеджмент

Структура экономических служб и содержание их деятельности.

Об экономическом отделе.

Экономический отдел является самостоятельным структурным подразделением предприятия. Отдел создается и ликвидируется приказом директора предприятия. Отдел подчиняется непосредственно директору предприятия. Отдел возглавляет начальник, назначаемый на должность приказом директора предприятия. Работники отдела назначаются на должность и освобождаются от нее приказом директора предприятия по представлению начальника экономического отдела.

В своей деятельности отдел руководствуется: Уставом предприятия, положением об экономическом отделе, коллективным договором.

Структура.

Структуру и штатную численность отдела утверждает директор предприятия исходя из условий и особенностей деятельности предприятия по представлению начальника экономического отдела. Распределение обязанностей между сотрудниками подразделений производится начальником экономического отдела.

Задачи.

1. Формирование единой экономической политики предприятия на основе анализа состояния и тенденций развития отрасли.

2. Экономическое планирование, направленное на эффективное использование всех видов ресурсов в процессе производства и реализации продукции (работ, услуг).

3. Анализ экономического состояния предприятия.

4. Формирование ценовой политики предприятия.

5. Организация и методическое обеспечение разработок программ, перспективных и краткосрочных прогнозов экономического развития предприятия.

6. Совершенствование концепции планирования расходов на осуществление деятельности предприятия, инвестиционные программы.

7. Контроль за выполнением подразделениями предприятия законодательства в области экономики.

Основные функции.

1. Разработка и подготовка к утверждению проектов перспективных и текущих планов экономической деятельности и развития предприятия.

2. Руководство составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности (бизнес-планов) предприятия, согласование и увязка их разделов.

3. Формирование и определение экономической стратегии развития предприятия с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

4. Разработка прогнозов экономического развития предприятия в соответствии с потребностями рынка.

5. Руководство подготовкой проектов текущих планов подразделениями предприятия по всем видам деятельности в соответствии с заказами контрагентов и заключенными договорами.

6. Разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы (услуг) с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли.

7. Составление нормативных калькуляций продукции и контроль за внесением в них текущих изменений планово-расчетных цен на основные виды сырья, материалов и полуфабрикатов, используемых в производстве.

8. Подготовка заключений на проекты оптовых цен на продукцию предприятия.

9. Анализ роста цен на аналогичную продукцию конкурентов.

10. Внесение предложений о пересмотре цен на высокорентабельную продукцию.

11. Выявление убыточной продукции, разработка мероприятий по снятию ее с производства.

12. Комплексный анализ всех видов деятельности предприятия.

13. Планирование объемов капитальных вложений и операционных средств для централизованной оплаты оборудования и инвентаря на основе заявок производственных и технических подразделений предприятия.

14. Определение лимитов капитальных вложений.

15. Разработка мероприятий по эффективному использованию капитальных вложений.

16. Разработка мероприятий по повышению производительности труда, снижению издержек на производство и реализацию продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов.

Система цен на выпускаемую продукцию и методика их формирования.

Ценовая политика предприятия.

Целями ценовой политики предприятия являются:

- увеличение объемов реализации продукции;

- максимизация прибыли.

Методы достижения поставленных целей

- постоянный анализ конкурентной среды;

- разработка системы накопительных скидок;

- формирование оптимальной производственной программы, получаемой на основе анализа, направленного на выявление наиболее рентабельных и пользующихся спросом видов продукции;

Порядок формирование цен на товары и услуги.

На предприятии используется один из затратных методов ценообразования: ценовой метод прямых издержек.

Этапы формирования цен на товары и услуги:

подготовка калькуляций на каждый вид продукции с разделением затрат на прямые и косвенные;

анализ цен производителей аналогичной продукции;

формирование прейскуранта на основании полученных данных о затратах и ожидаемых ценах.

Цены на бумагу и картон для плоских слоев гофрированного картона формата 1250, 1260, 1400 повышаются на 6% по сравнению с прейскурантом на аналогичный вид продукции удобных форматов. Цены на попутчики (бумагу и картон для плоских слоев гофрированного картона форматом менее 650 мм) снижаются не более чем на 10% от прейскурантной цены.

Система скидок.

Для увеличения объемов продаж, привлечения новых клиентов, поддержания постоянного спроса на предлагаемые товары утвердить накопительную систему скидок.

Скидки распространяются на покупателей бумаги и картона для плоских слоев по следующей схеме:

| Объем продажи | Размер скидки от прейскурантной цены |

| свыше 100 т. до 200 т. | 2% |

| свыше 200 т. | 3% |

Право на скидку действует в течение месяца и обновляется ежемесячно.

Составление финансового плана, баланса доходов и расходов.

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов.

Цель финансового планирования — повышение эффесктивного использования долгосрочных и краткосрочных денежных ресурсов. В процессе планирования разрабатываются мероприятия по повышению доходности капитала, стабильности фирмы, минимизации рисков и так далее.

Текущие финансовые планы разрабатываются с учетом прогнозных тенденций и в конечном итоге принимают форму баланса доходов и расходов предприятий.

Долгосрочные и краткосрочные планы отличаются не только масштабом, но и целями планирования. К примеру, главной целью долгосрочного планирования является определение допустимых с позиции финансовой устойчивости темпов расширения предприятия, а целью краткосрочного является обеспечение постоянной платежеспособности предприятия.

Финансовый план ООО "Алатырская бумажная фабрика" приведен в приложении №2.

Финансовый план, равно как и собственно процесс его разработки, следует рассматривать как систему творческого анализа, обобщения и взаимоувязки финансовых показателей всех сторон деятельности и развития предприятия. Следует иметь в виду, что в процессе финансового планирования должны учитываться многие не формализуемые факторы, которые повышают жизнеспособность финансового обеспечения функционирования предприятия.

Широко используемый способ оценки финансового состояния организации – расчет и оценка специальных финансовых коэффициентов. Они представляют собой систему финансовых показателей, характеризующих соотношение между отдельными статьями бухгалтерской отчетности, соотношение основных результатов финансовой деятельности организации. Использование финансовых коэффициентов повышает полезность информации и дает возможность сравнивать полученные результаты с установленными нормативами, с данными за прошлый период, с соответствующими показателями организаций – конкурентов, а также со среднеотраслевыми данными, избегая влияние инфляции.

Анализ финансово-хозяйственной деятельности ООО "Алатырская бумажная фабрика" приведен в приложении №3.

К финансовым показателям предприятия относятся:

- коэффициенты ликвидности (текущей, абсолютной и др.);

- коэффициенты устойчивости (коэффициент обеспеченности собственными оборотными средствами; отношение общей и текущей задолженности к итогу баланса и остаточной стоимости основных средств);

- коэффициенты деловой активности (показатели скорости оборачиваемости всех активов предприятия и отдельных их частей - готовой продукции, дебиторской задолженности и др.);

- коэффициенты прибыльности (различные модификации рентабельности продукции и активов).

Анализ коэффициентов – эффективный подход к анализу финансового состояния организации.

Комплексная оценка финансового положения предприятия.

На основании материала, изложенного в отчете, можно сделать вывод, что основным источником для оценки финансового состояния предприятия и принятия правильных управленческих решений служит бухгалтерский баланс.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Понятие анализа бухгалтерской отчетности подразумевает причастность его к обработке и изучению обобщенных экономических данных, содержащихся в отчетности, что позволяет оценить эффективность управления организацией в целом.

Любой выбранный метод анализа ставит главной своей целью оценку финансово – хозяйственной деятельности относительно будущих условий развития.

По данным, полученным в ходе анализа, можно сделать следующие выводы. За анализируемый период на ООО «Алатырская бумажная фабрика» произошло увеличение валюты.

Увеличилась доля оборотных активов. В запасах наибольшую долю занимают сырьё и материалы. Возможно, это связано со спецификой производства.

В структуре баланса наибольший удельный вес занимают внеоборотные активы. Основные средства на предприятии по сравнению с началом года увеличились.

Основной долей формирования источников средств является собственный капитал. Наиболее значимая статья собственного капитала - уставный капитал.

Происходит увеличение производственного потенциала предприятия, несмотря на незначительное снижение темпов его роста. При этом существенную часть производственного потенциала составляют основные средства и незавершенное строительство. Можно заметить существенное изменение в структуре: наибольший удельный вес занимают основные средства. Значительный рост удельного веса основных средств связан с вводом в эксплуатацию бумажного цеха № 2 и приобретением производственной котельной.

В результате вложения значительных средств в расширение производства наблюдается дефицит денежных средств.

Финансовое положение ООО «Алатырская бумажная фабрика» находится в состоянии нормальной финансовой независимости, его хозяйственная деятельность обеспечивается большей частью собственными средствами.

7.Управление маркетингом

Основные задачи маркетинга - выявление потребительских нужд, разработка подходящих товаров и установление на них соответствующей цены, налаживание системы их распределения и эффективного стимулирования.

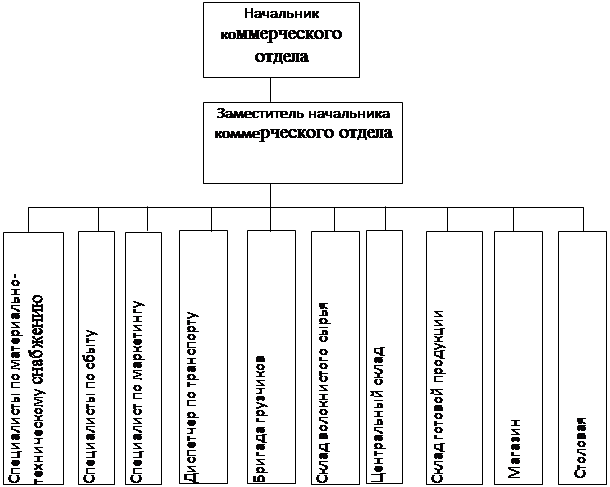

На предприятии имеется коммерческий отдел занимающийся непосредственно маркетинговой деятельностью.

Задачи коммерческого отдела.

1. Организация сбыта продукции.

2. Формирования сбытовой сети.

3. Подготовка и заключение договоров на реализацию продукции.

4. Планирование поставок продукции в соответствии с заключенными договорами.

5. Учет отгруженной продукции

6. Обеспечение производственных подразделений предприятия материально-техническими ресурсами.

7. Подготовка и заключение договоров на поставку материально-технических ресурсов.

8. Организация рационального использования материально-технических ресурсов.

Система организации отдела.

1. Структуру и штатную численность отдела утверждает директор предприятия исходя из условий и особенностей деятельности предприятия по представлению начальника отдела и по согласованию с экономическим отделом.

2. Коммерческий отдел имеет следующую структуру (согласно нижеприведенной схеме)

Положения о подразделениях коммерческого отдела и распределение обязанностей между сотрудниками подразделений утверждаются начальником коммерческого отдела.

Ценовая политика предприятия.

Целями ценовой политики предприятия являются:

- увеличение объемов реализации продукции;

- максимизация прибыли.

Методы достижения поставленных целей

- постоянный анализ конкурентной среды;

- разработка системы накопительных скидок;

- формирование оптимальной производственной программы, получаемой на основе анализа, направленного на выявление наиболее рентабельных и пользующихся спросом видов продукции;

Порядок формирование цен на товары и услуги.

На предприятии используется один из затратных методов ценообразования: ценовой метод прямых издержек.

Этапы формирования цен на товары и услуги:

1)подготовка калькуляций на каждый вид продукции с разделением затрат на прямые и косвенные;

2)анализ цен производителей аналогичной продукции;

3)формирование прейскуранта на основании полученных данных о затратах и ожидаемых ценах.

Цены на бумагу и картон для плоских слоев гофрированного картона формата 1250, 1260, 1400 повышаются на 6% по сравнению с прейскурантом на аналогичный вид продукции удобных форматов. Цены на попутчики (бумагу и картон для плоских слоев гофрированного картона форматом менее 650 мм) снижаются не более чем на 10% от прейскурантной цены.

Реализация товара.

Потребителями продукции являются предприятия и торговые организации.

Конечные потребители.

Потребителями бумаги и бумажной продукции является население, торговые организации и предприятия, частные бизнесмены и предприниматели. Основные расположены в Чувашской республике и близлежащих районах, Мордовской республике, Ульяновской и Нижегородской области.

Предполагается реализация продукции через торговые точки г. Алатыря и Алатырского района, через собственный магазин. Предусматривается выездная торговля. Планируется при реализации продукции широко использовать бартерные сделки.

Приложение 4. Информация по торгово-экономическому сотрудничеству ООО "Алатырская бумажная фабрика" с основными потребителями продукции из стран СНГ, зарубежных стран, регионов Российской Федерации.

Успех бумажной фабрики может быть гарантирован следующими обстоятельствами:

Своевременная закупка сырья и материалов

Наличие спроса на продукцию, продажа через собственный магазин, заключение договоров.

Эффективное использование энергетических мощностей

Полная загрузка имеющегося оборудования, повышение эффективности использования производственных площадей.

Наличие квалифицированных кадров, имеющих опыт работы в бумажном производстве.

Потенциальные конкуренты.

Из близлежащего окружения Чувашии производство бумаги имеется в Мари Эл – ОАО «МАРБУМ» и Башкирии – Туймазинская бумажная фабрика, Татарстане – Набережно - Челнинский картон - бумажный комбинат.

Организация сбыта.

Организация сбыта предусматривает:

-рассылку рекламных проспектов (буклетов) потенциальным потребителям.

-встречные предложения поставщикам иной продукции;

-заключение договоров.

8. Правовое обеспечение производства

Общество с ограниченной ответственностью «Алатырская бумажная фабрика» является хозяйственным обществом, создано в соответствии с законодательством РФ.

Общество является юридическим лицом, имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральными Законами, если это не противоречит предмету и целям деятельности. Отдельными видами деятельности, перечень которых определяется Федеральным Законом, общество может заниматься только на основании специального разрешения (лицензии).

Общество в своей деятельности руководствуется Конституцией РФ, Гражданским Кодексом Российской Федерации. Федеральным законом «Об обществах с ограниченной ответственностью», другими законами и иными правовыми актами РФ, решениями органов его управления и Уставом Общества.

Похожие работы

... рабочих вспомогательных участков. Расчеты с работниками организации по оплате (по всем видам оплаты труда, премиям, пособиям и другим выплатам) в ООО "Алатырская бумажная фабрика" отражаются на счете 70 "Расчеты с персоналом по оплате труда". В бухгалтерском учете организаций делаются следующие записи по начислению и выплате оплаты труда работников: Дебет счетов 20, 25, 26, 29, 44 Кредит счета ...

0 комментариев