Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

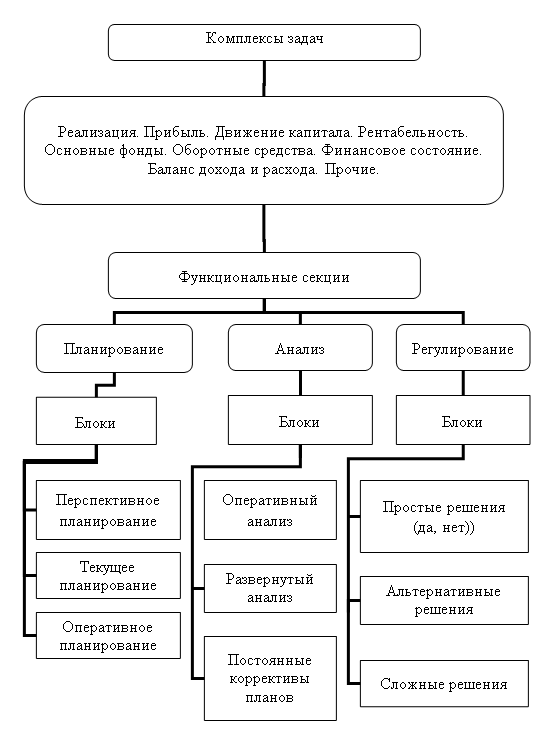

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Принципы организации финансов предприятия

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

1.2. Принципы организации финансов предприятия

Финансы предприятия, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей н/х.

Предприятия, как правило, выступают как юридические лица, что определяется совокупностью признаков. Согласно ст. 48 Гражданского Кодекса: ”Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету”.

Содержание хозяйственной деятельности предприятия состоит в организации производства, требующей соответствующего ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ, и реализации конкретного товара (продукции, работы, услуги).

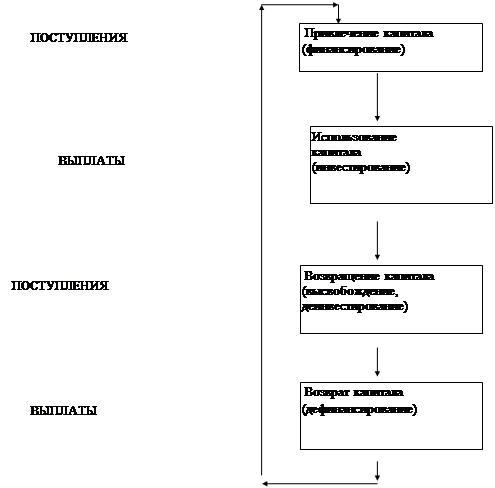

Каждое предприятие можно рассматривать как организацию, преобразующую поток поступающих ресурсов в продукцию, при этом, каждое предприятие стремится обеспечить результату своей деятельности максимальную потребительскую ценность. Главная же задача финансовой службы предприятия - поставить дело так, чтобы обеспечить ликвидность предприятия в каждый момент времени. ( Решается по известной схеме оборота капитала на предприятии, представленной как чередование денежных поступлений и выплат).

Первоначальный капитал, инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации она принимает денежную форму - форму ВЫРУЧКИ от реализации, поступающую на расчетный счет предприятия. Выручка является источником возмещения затраченных средств, формирования денежных фондов и финансовых резервов предприятия.

Принципы организации финансов определяются основами хозяйственной деятельности предприятия:

· Самостоятельность в области хозяйственной деятельности: предприятие самостоятельно финансирует все направления своих расходов в соответствии с планами, распоряжается имеющимися финансовыми ресурсами, инвестируя их по различным направлениям.

· Самофинансирование - каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах, потребность в них может покрываться за счет краткосрочных ссуд банка и коммерческого кредита - в случае текущих затрат, и долгосрочных банковских кредитов - в случае капитальных вложений. Принцип самофинансирования не может быть обеспечен на предприятиях, выпускающих продукцию с высокими затратами и низкой рентабельностью по разным объективным причинам. Например, предприятия пассажирского транспорта, сельского хозяйства и другие, финансируемые из бюджета.

· Заинтересованность в итогах финансово-хозяйственной деятельности Реализация этого принципа зависит от доли прибыли, остающейся в распоряжении предприятия.

· Ответственность за результаты своей финансово-хозяйственной деятельности, реализуется в случае образования убытков, неспособности удовлетворить требования кредиторов по оплате товаров (работ, услуг), т.е. в случае банкротства. Постановлением Правительства РФ от 20.05.94 “О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий” утверждена система критериев для определения неудовлетворительной структуры предприятий. Работа по банкротству предприятий организуется территориальными агентствами Федерального управления по делам и несостоятельности предприятий (Госкомимущества РФ).

· Необходимость контроля над финансово-хозяйственной деятельностью предприятия. Вытекает из сущности финансов как денежных отношений. Контроль проявляется через анализ финансовых показателей и мер воздействия различного содержания (штрафные санкции, контроль за целевым расходованием финансовых ресурсов и т.д.). Контроль финансово-хозяйственной деятельности предприятий проводят различные организации:

-налоговая служба;

-контрольно-ревизионное управление Министерства финансов (госпредприятия);

-органы Федерального казначейства;

-аудиторский контроль.

1. 3. Система управления финансами на предприятии.

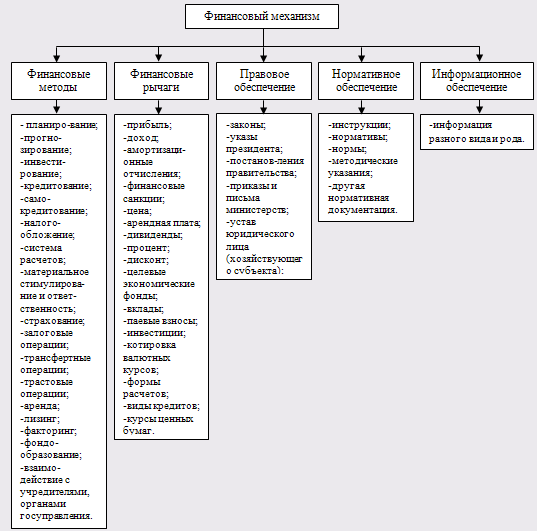

Финансовый менеджмент предполагает разработку определенной стратегии и тактики на основе анализа финансовой отчетности с помощью системы показателей, прогнозирования доходов фирмы.

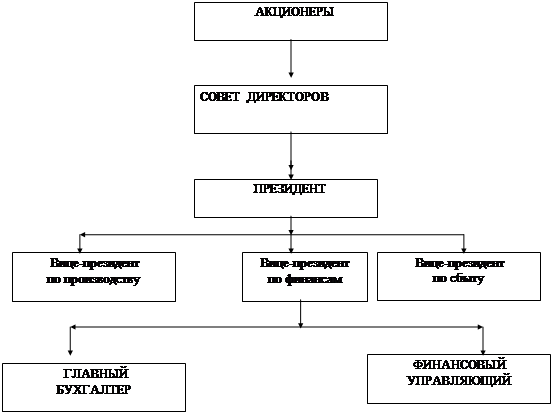

Изменение задач и функций финансовых служб на предприятиях в рыночных условиях ( ранее финансовые службы на гос.предприятиях занимались в основном разработкой плановых финансовых показателей на год и пятилетку) привело к изменению структуры финансовых служб предприятий.

Пример организационной структуры управления финансовым персоналом (Схема носит общий характер. Смысл - разделение функций бухгалтера (казначея) и ревизора (контролера)).

-финансовый учет -финансовый анализ и планирование

-управленческий учет -финансовые инвестиции

-составление отчетности -управление денежной наличностью

-информационное обеспечение -кредитная политика

деятельности

-организация внутреннего аудита - управление налогами

Структура, функции и ответственность всех подразделений финансовой службы, их взаимодействия с другими звеньями управления, должны быть определены положением о финансовой дирекции.

Финансовая дирекция создается по решению правления АО или дирекции предприятия, во главе с вице-президентом по финансам или главным финансовым менеджером.

В функции финансовой дирекции входят:

· обеспечение финансирования хозяйственной деятельности;

· разработка финансовой программы развития предприятия;

· разработка инвестиционной политики;

· определение кредитной политики;

· установление смет расходов денежных средств для всех подразделений предприятия;

· обеспечение страхования от финансовых рисков;

· проведение залоговых, трастовых, лизинговых и других операций;

· анализ финансово-хозяйственной и внешнеэкономической деятельности

· контроль за текущей деятельностью: осуществление расчетов с поставщиками, покупателями, банками, бюджетом; ведение финансовой и бухгалтерских документов.

В осуществлении этих функций главная роль отводится финансовому менеджеру, как профессиональному специалисту в области финансов, кредита, законодательства в области налогов, банковской, внешнеэкономической деятельности, бухгалтерского учета.

Поскольку финансовый менеджер - одна из ключевых фигур на предприятии, он может входить в состав высшего управленческого персонала фирмы; в качестве вознаграждения за труд получать не только заработную плату, но и процент от прибыли.

Любой бизнес начинается с постановки и ответов на три вопроса:

1. Какова должна быть величина и оптимальный состав активов предприятия для достижения поставленной цели?

2. Где найти источник финансирования и каков должен быть их оптимальный состав?

3. Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Ответить на эти вопросы - значит принять управленческое решение, этот процесс в большей степени искусство, чем наука.

Возможность найти оптимальное решение позволяет ФИНАНСОВЫЙ МЕНЕДЖМЕНТ, являющийся одной из систем общей структуры управления предприятием.

Тема 2: “Сущность и инструменты финансового менеджмента”

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев