Навигация

Зміст, завдання і організація стратегічного аналізу

32153

знака

0

таблиц

3

изображения

2. Зміст, завдання і організація стратегічного аналізу

Стратегічне управління підприємством неможливо уявити без проведення стратегічного аналізу, який розглядається:

1) як виконання відповідної функції управління, орієнтованої на перспективу і такої, що має високу невизначеність;

2) як дослідження економічної системи за параметрами, які визначають її майбутній стан.

Стратегічний аналіз - це комплексне дослідження позитивних і негативних факторів, які можуть вплинути на економічне становище підприємства у перспективі, а також шляхів досягнення стратегічних цілей підприємства. З допомогою стратегічного аналізу готується комплексний стратегічний план розвитку підприємства, здійснюється науково обґрунтована, всебічна і своєчасна підтримка прийняття стратегічних управлінських рішень.

Стратегічні управлінські рішення характеризуються такими ознаками:

- орієнтація на майбутнє (довгостроковий аспект);

- високий рівень невизначеності;

- глобальний характер і важливість наслідків стратегічних рішень для підприємства.

Стратегічний аналіз досліджує різні фактори і можливості, які підприємство може використати для свого розвитку. Ці фактори вивчаються комплексно, з розрахунком на довготривалу перспективу.

Метою стратегічного аналізу є змістовний і більш-менш формальний опис об'єктів дослідження, виявлення тенденцій, особливостей, можливих напрямів його розвитку.

Предметом стратегічного аналізу є концептуальні напрями функціонування і розвитку підприємства, його організаційні, економічні та інформаційні ресурси та можливості, які розглядаються з погляду нарощування стратегічного потенціалу підприємства та зміцнення його позицій на ринку у довгостроковому аспекті.

Як об'єкти стратегічного аналізу, переважно, виділяють окремі стратегічні господарські підрозділи, стратегічні зони господарювання, сектори бізнесу або окремі продукти.

Стратегічні господарські підрозділи (СГП) - це квазіавтономні підрозділи диверсифіковоної компанії, структура якої організована за дивізіональною схемою. Наприклад, компанія United Technologies володіє фірмами, які розглядаються як її стратегічні господарські підрозділи: Pratt&Whitney (авіаційні двигуни), Otis (ліфти), Hamilton Standard (системи управління) та інші.

Стратегічні зони господарювання (СЗГ) — це окремі сегменти оточення (ринку), на які підприємство має вихід або бажає вийти.

Сектори бізнесу та окремі продукти виділяються як об'єкти стратегічного аналізу як у диверсифікованих, так і у вузькоспеціалізованих фірмах. Під сектором бізнесу у більшості випадків розуміють окремий напрям у діяльності підприємства (наприклад, виробництво мотоциклів і велосипедів -це різні сектори бізнесу мотозаводу). Найдетальніший стратегічний аналіз здійснюється за окремими продуктами - тобто конкретними видами товарів (робіт, послуг), що продаються (надаються) споживачам.

Концепція стратегічного управління передбачає, що кожне важливе рішення має прийматися на основі ґрунтовного стратегічного аналізу. Ці рішення, переважно, мають нестандартний (інноваційний) та суб'єктивний характер. Якість таких рішень майже неможливо оцінити до того, як вони будуть реалізовані, тому підготовка стратегічного управлінського рішення завжди має бути дуже ретельною, а всі пропозиції - виваженими і обґрунтованими.

Стратегічний аналіз як функція стратегічного управління повинен підготувати множину альтернатив для прийняття рішення. Це майже завжди проблематично, оскільки в умовах невизначеності вибір альтернатив та їх належне аналітичне обґрунтування є дуже складною процедурою.

У більшості випадків стратегічний аналіз зосереджується на вирішенні трьох основних питань, важливих для будь-якого підприємства в будь-якій ситуації:

1) В якому становищі перебуває підприємство зараз ?

2) В якому становищі воно повинно бути через певний проміжок часу (через три, п’ять, десять років) ?

3) Які існують шляхи досягнення бажаного становища і якими способами його можна досягнути ?

Виходячи з цього, можна зробити висновок про основи методології стратегічного аналізу, який повинен бути озброєний такими методичними прийомами:

- прийомами оцінки поточного становища підприємства на ринку, наявних ресурсів (матеріальних, фінансових, кадрових, наукових та ін.), можливостей і потреб;

- прийомами прогнозування і планування різноманітних показників діяльності підприємства, а також прийомами прогнозної оцінки зовнішнього середовища;

- прийомами альтернативного (варіантного) аналізу для підготовки прийняття стратегічних рішень в умовах невизначеності.

Перераховані методичні прийоми складають основу "арсеналу" прийомів, якими користуються менеджери і аналітики в процесі проведення стратегічного аналізу.

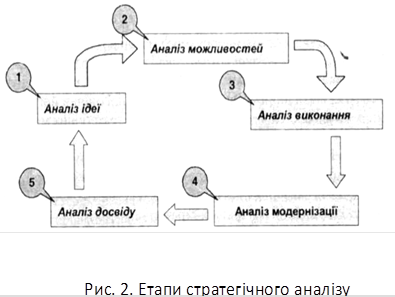

Цей процес тісно пов'язаний з життєвим циклом стратегії, а його етапи утворюють замкнений контур (рис. 2).

Першим етапом цього процесу є аналіз ідеї нової стратегії. Потрібно оцінити життєздатність і обґрунтованість ідеї, визначити різноманітні наслідки (можливості) і попередньо проаналізувати їх (другий етап); пересвідчитися у реальності виконання стратегії за умови виникнення можливих перешкод і обмежень (третій етап); розробити план модернізації (уточнення, пристосування, поліпшення) стратегії у нестабільному ринковому середовищі (четвертий етап); здійснити остаточну оцінку, враховуючи не тільки результати віртуального моделювання стратегії, але й досвід реалізації попередніх стратегій (п'ятий етап) і перейти до аналізу нової стратегії, ідея якої може виникнути у цей час. Отже, стратегічний аналіз - це дослідний процес, який ніколи не припиняється.

Результатом стратегічного аналізу стає системна модель об'єкта (підприємства) та його оточення.

Системна модель - результат стратегічного аналізу - складається з допомогою дослідження як зовнішнього, так і внутрішнього середовища підприємства. При цьому відбувається поділ стратегічного аналізу на дві частини:

1) аналіз зовнішнього середовища;

2) аналіз внутрішнього середовища (управлінський аналіз).

Ці частини стратегічного аналізу організаційно відокремлені одна від одної: за проведення зовнішнього аналізу відповідає комерційний відділ (служба маркетингу), а функції внутрішнього (управлінського) аналізу можуть виконувати працівники різних підрозділів (планово-економічного відділу, бухгалтерії або служби внутрішнього аудиту).

Стратегічний аналіз зовнішнього середовища - це комплексне дослідження зовнішнього середовища організації (галузі, конкурентів, споживачів, постачальників) з метою оцінки можливостей та загроз і розробки оптимальної економічної стратегії на основі вибору серед можливих альтернатив.

Стратегічний аналіз внутрішнього середовища (управлінський аналіз) може бути визначений як процес комплексного дослідження внутрішніх ресурсів та резервів підприємства з метою системної оцінки його реальних і потенційних можливостей, виявлення внутрішніх стратегічних можливостей і проблем.

Стратегічний аналіз поділяється на зовнішній і внутрішній лише на організаційному і частково на методологічному рівнях. У той же час їх об'єднують спільні завдання і деякі методи, які являють собою "інтерфейс" між аналізом зовнішніх та внутрішніх стратегічних факторів.

3.Метод стратегічного аналізу

Метод стратегічного аналізу, як й інших прикладних економічних дисциплін, базується на певній сукупності загальнонаукових і власних (прикладних) методичних прийомів. До першої категорії належать ті прийоми, які ґрунтуються на методі філософії або, точніше, логіки. Ці методичні прийоми є універсальними; вони можуть застосовуватися у будь-якій сфері економіки, техніки чи мистецтва.

У стратегічному аналізі використовується ряд загальнонаукових прийомів: аналіз, синтез, індукція, дедукція, аналогія, спостереження, порівняння, моделювання, абстрагування, конкретизація, системний аналіз, оцінка, класифікація та ін.

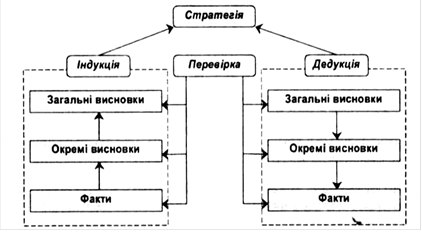

Наукове дослідження у стратегічному аналізі має на меті знаходження постійних відносин між двома або більше категоріями явищ. Таке дослідження включає три загальнонаукові прийоми (рис. 3.):

Рис. 3. Індукція і дедукція в процесі формування стратегій

1) індукцію, або перехід від фактів, що спостерігаються, та окремих висновків до загальних висновків, які утворюють правила (закони);

2) дедукцію, або перехід від загальних висновків до інших, менш загальних, або до окремих фактів;

3) перевірку таких фактів і висновків.

Оскільки стратегічний аналіз використовує інформацію, яка характеризується високим рівнем невизначеності, його проведення вимагає глибокого системного дослідження фактів та явищ з метою формулювання правил і критеріїв (індукція) для проведення досліджень і здійснення оцінки стратегій діяльності на їх основі (дедукція). З допомогою дедукції можна отримати нові факти і висновки, які в подальшому будуть основою для індукції, причому цей процес має циклічний характер. Взаємозв'язок індукції і дедукції у стратегічному аналізі обумовлюється безперервністю економічних процесів, а факти і висновки, які фігурують у цій системі, потребують ретельної перевірки на кожному етапі.

Окрім загальнонаукових методичних прийомів у процесі проведення стратегічного аналізу виникає необхідність застосування різних прикладних прийомів, які залежно від об'єктів дослідження можна об'єднати у 7 груп:

1) стратегічний аналіз макрооточення підприємства:

- аналіз інформаційних оглядів, проекти, звітів, статистичних довідок;

- кабінетні дослідження, різноманітні методи сегментації, збирання даних, аналізу і статистичної оцінки;

- економетричне моделювання.

2) стратегічний аналіз безпосереднього оточення (галузі і конкуренції):

- аналіз життєвого циклу галузі;

- аналіз вхідних та вихідних бар'єрів галузі;

- якісні методи прогнозування;

- бенчмаркінг;

- кластерний аналіз;

- метод сценаріїв;

- імітаційне моделювання;

- методи експертних оцінок (Дельфі, мозкового штурму та ін.)

3) стратегічний аналіз організації:

- аналіз основних компетенцій і основних можливостей;

- аналіз вектора зростання;

- ЕТОР-аналіз (аналіз загроз зовнішнього оточення і профілю можливостей);

- SWOT-аналіз (аналіз сильних і слабких сторін, можливостей і загроз);

- SPACE-аналіз (оцінка стратегічної позиції і дій);

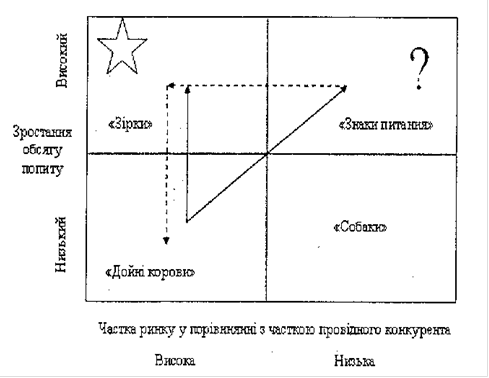

- матриця BCG (матриця "Зростання / Частка", розроблена Бостонською консалтинговою групою);

- матриця GE/McKinsey (матриця "Привабливість галузі / Позиція в конкуренції");

- матриця Shell/DMP (матриця спрямованої політики, розроблена компанією Shell);

- PIMS-аналіз (аналіз впливу ринкової стратегії на прибутки);

- аналіз життєвого циклу організації;

- аналіз часових рядів, екстраполяція тенденцій;

- аналіз вразливості організації;

- порівняльний аналіз "цілі - план - факт - оптимізація - відхилення";

- причинно-наслідковий аналіз;

4) стратегічний аналіз продукту:

- аналіз життєвого циклу продукту і стратегії маркетингу;

- аналіз життєвого циклу продукту і фінансової ситуації;

- аналіз життєвого циклу продукту і конкуренції;

- аналіз життєвого циклу продукту і менеджменту;

- аналіз життєвого циклу продукту і факторів продуктивності;

- аналіз впливу зацікавлених сторін;

5) стратегічний фінансовий аналіз:

- підготовка проектованих фінансових звітів;

- прогнозування за методом проценту від продажу;

- стратегічна оцінка фінансових результатів і фінансових потреб;

- розрахунок фінансових коефіцієнтів;

- діагностика (прогнозування) банкрутства

6) стратегічний інвестиційний аналіз:

- чиста приведена вартість;

- реальні опціони;

- методи формування господарського портфеля;

- методи варіантного аналізу;

- аналіз ризиків

7) аналіз стратегії та прийняття стратегічних рішень:

- матриця вибору головної стратегії;

- аналіз ключових факторів успіху;

- методи імітаційного моделювання;

- теорія ігор;

- теорія масового обслуговування;

- методи сітьового аналізу;

- методи експертних оцінок;

- підготовка стратегічного плану.

У зарубіжній економічній літературі виділяють й інші методи і моделі, які використовуються для проведення стратегічного аналізу і підготовки стратегічних управлінських рішень.

Враховуючи те, що стратегічний аналіз виконується різними людьми на різних рівнях управління підприємством чи корпорацією - починаючи від членів Ради директорів і менеджерів до безпосередніх виконавців (бухгалтерів-аналітиків, економістів, працівників відділів стратегічного планування, маркетингу, тощо), його функції суттєво "розподілені" за структурними підрозділами.

На рівні вищого керівництва і менеджерів середньої ланки найбільше застосовуються інструктивно-описові моделі, призначені для прийняття загальних рішень щодо вибору необхідної стратегії. Прикладами інструктивно-описових моделей можуть служити матриці BCG, GE/ McKinsey, Shell/DPM, тощо.

Прогностичні і розрахунково-аналітичні методи і моделі більшою мірою застосовують економісти-аналітики, які повинні мати ґрунтовні знання з таких прикладних дисциплін як бізнес-прогнозування (Business Forecasting), економіка для менеджерів (Managerial Economics), економіка стратегії (Economics of Strategy), економетрика (Econometrics), фінансовий аналіз (Financial Analysis), проектний аналіз (Project Analysis), організація промислового виробництва (Industrial Organization) та ін. Знання усіх цих дисциплін необхідне для сучасного економіста-аналітика, оскільки вони тісно пов’язані зі стратегічним аналізом.

Необхідність глибокого вивчення параметрів зовнішнього середовища змушує менеджерів та економістів-аналітиків менше збирати й оцінювати різноманітну інформацію, отриману за допомогою спеціальних досліджень або зі спеціалізованих ділових і фінансових видань (Strategic Analysis, The Wall Street Journal, Business Week, Forbes, Fortune, в Україні -"Перспективні дослідження", "Бізнес" та ін.), довідників інформаційних агентств (Moody's, Value Line, United Business Service та ін.), звітів торговельно-промислових асоціацій і державних комітетів та комісій, банків і страхових компаній, аудиторських фірм і соціологічних служб, тощо.

Отже, у процесі проведення стратегічного аналізу зовнішнього середовища доводиться працювати з інформацією, що береться з аналітичних оглядів, прогнозів і вивчення тенденцій. Основу інформаційного забезпечення становить глибоке багаторівневе дослідження вітчизняного і зарубіжного ринків за широким спектром показників і величин, що впливають на управління і результати діяльності підприємства.

Середовище підприємства, як правило, вивчається з системного погляду, коли підприємство розглядається як відкрита система - "вхід", "перетворювач", "вихід".

Важливу роль відіграє також аналіз параметрів маркетингової сукупності, який, використовуючи інформацію про ціну, види продукції, місця її виробництва і способи просування на ринок значною мірою впливає на рішення, що приймаються під час формування стратегії підприємства.

Під час визначення стратегічних цілей, а також вибору виду стратегії застосовуються різноманітні методи і технології прогнозного аналізу (прогнозування і передбачення), критерії вибору оптимального варіанту в умовах недостатньої інформації та високого ступеня невизначеності.

Похожие работы

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

... адаптивні, або органічні, є притаманна їм спроможність порівняльно легко міняти свою форму, пристосовуватися до нових умов, органічно вписуватися в систему управління. Ці структури орієнтуються на прискорену реалізацію складних програм і проектів в рамках крупних підприємств і об'єднань, цілих галузей і регіонів. Як правило, вони формуються на тимчасовій основі, тобто на період реалізації проекту ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

0 комментариев