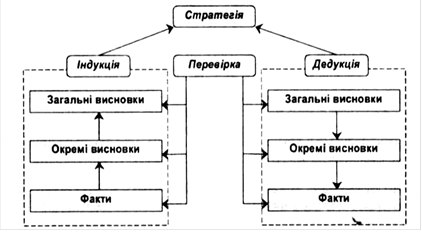

Поняття та сутність стратегічного управління

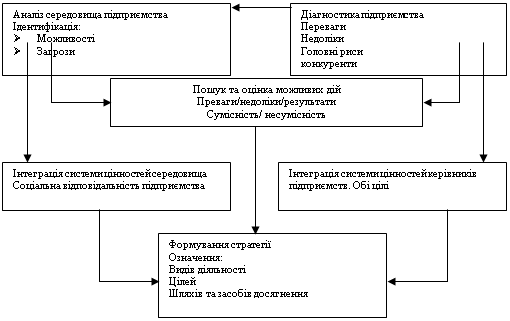

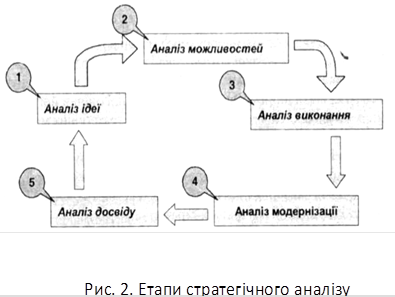

Методика проведення аналізу стратегічного розвитку підприємства

Розробка стратегій функціональних підсистем

Стратегії впровадження оперативно-календарного планування тощо

Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод”

Т. = 100%; 40 т. = х%; значить х = 40*100 / 370 = 10,8%

Аналіз результатів використання методів стратегічного управління підприємством

Напрями виправлення недоліків в здійсненні процесу стратегічного управління підприємтсвом ВАТ ”Самбірський молокозавод”

Стратегії розвитку ВАТ “Самбірський молокозавод” на перспективу

Найпоширенiшими методиками стратегiчного аналiзу зовнiшнього середовища пiдприємства є SWOT- аналiз i РЕSТ- аналiз

Навигация

Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод”

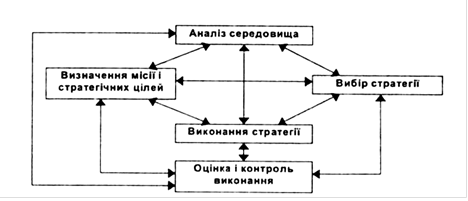

Стратегічне управління підприємством

189223

знака

26

таблиц

2

изображения

2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод”

Відкрите акціонерне товариство “Самбірський молокозавод” знаходиться за адресою: 81400, Львівська область, м. Самбір, вул. Мазепи, 14. ВАТ “Самбірський молокозавод” спеціалізується на переробці молока та виготовленні молочної продукції. Форма власності – колективна.

ВАТ “Самбірський молокозавод” заснований 20 липня 1995 р. З свідоцтвом про державну реєстрацію суб’єкта підприємницької діяльності №00424415 з статутним фондом 188350 грн. Завод розміщений на території розміром в один гектар земельної площі. На території заводу знаходяться такі споруди як: будинок апарат, маслоцех, сироварноцільномолочна дільниця, котельня, склади матеріальних ресурсів, готової продукції, лозеїновий цех, автомобільний парк.

ВАТ “Самбірський молокозавод” здійснює свою діяльність згідно з Конституцією України та у відповідності до Господарського та Цивільного кодексів України, Законів України “Про власність”, “Про зовнішньоекономічну діяльність” та іншого законодавства, що регламентує порядок створення та діяльності підприємства. Підприємство має самостійний баланс, розрахунковий та інші рахунки в установах банків, печатку, кутовий штамп та інші реквізити.

Мета підприємства полягає в задоволені попиту юридичних і фізичних осіб в товарах і послугах, та одержання прибутку.

Місією ВАТ “Самбірський молокозавод” є задоволення харчових, смакових, естетичних потреб споживачів молочної продукції, пропонуючи якісний та відносно недорогий асортимент твердих сирів, молока, сметани та вершкового масла.

Завод є виробничо-торговим підприємством, бо із закупленої молочної сировини виготовляється молочна продукція, яка реалізується безпосередньо із заводу через уже налагоджену торгову мережу і оптових споживачів, оминаючи підприємства-посередники. ВАТ “Самбірський молокозавод” являється підприємством маслоробної, сироробної і молочної промисловості.

Товариство здійснює такі види діяльності:

1. Переробка молока та виготовлення молочної продукції.

2. Торговельна діяльність (оптова, роздрібна, комісійна).

3. Надання орендних послуг.

4. Надання послуг у сфері громадського харчування.

5. Надання транспортних послуг, в тому числі під час перевезення транзитних вантажів, внутрішні та міжнародні перевезення вантажів.

6. Товарообмінні операції.

7. Будівництво промислових об’єктів і об’єктів соціальної сфери.

8. Надання агентських, дилерських, консультаційних послуг.

9. Інші види діяльності не заборонені законодавством.

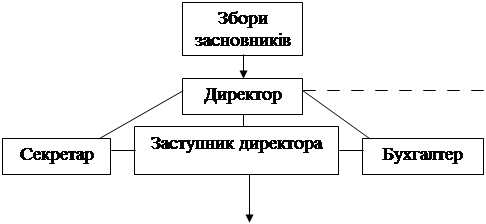

Найвищим органом управління на ВАТ “Самбірський молокозавод” являється загальні збори акціонерів. До складу правління входить: директор, заступник директора, головний бухгалтер. Директор веде керівництво, організовує роботу і несе відповідальність за діяльність підприємства в межах наданих йому прав.

Підрозділи підприємства очолюються їх керівниками, яких призначає директор.

Відділ кадрів на підприємстві виконує функції обліку особового складу заводу, веде документацію по кадрах, оформлює прийом, перевід і звільнення працівників у відповідності з трудовим законодавством.

Відділ збуту виконує роботу по забезпеченню замовлень на продукцію, укладає договори на їх поставку тощо.

Відділ постачання здійснює розробку проектів перспективних і річних планів матеріально-технічного забезпечення підприємства, складає баланси матеріально технічного забезпечення тощо.

Фінансовий відділ організовує фінансову діяльність, яка направлено на забезпечення фінансовими ресурсами завдань плану збереження і ефективного використання основних фондів, оборотних засобів, трудових і фінансових ресурсів підприємства тощо.

Планово-економічний відділ здійснює роботу по економічному плануванні на підприємстві, яке направлене на організацію раціональної господарської роботи, виявленню і використанню резервів виробництва з метою досягнення найбільшої економічної ефективності.

Виробничий відділ займається безпосередньо виробничою діяльністю, тобто переробкою молока та виготовленням молочної продукції.

До складу ВАТ “Самбірський молокозавод” входять:

- по Самбору: сироварно-цільномолочна дільниця, маслоробна дільниця;

- по Рудках: сироробна дільниця, маслоробна дільниця.

На даний час підприємство випускає такі види продукції:

Самбірський основний підрозділ: молоко пастеризоване 2,5% в плівці 1 кг.; сметана вагова 15%; вершки пастеризовані 35% вагові; масло “Селянське” поточне.

Спреди солодковершкові 72,5% загального жиру: “Самбірський ніжний” (25%) молочного жиру від загального; “Галицький смак” (30%) молочного жиру від загального; “Львівський ювілейний” (40%) молочного жиру від загального; “Самбірський екстра” (50%) молочного жиру від загального; “Селянський” (60%) молочного жиру від загального;

Спреди солодковершкові 62,5% загального жиру: “Селяночка” (25%) молочного жиру від загального; “Галицький” (30%) молочного жиру від загального; “Львівський” (40%) молочного жиру від загального; “Ніжний” (60%) молочного жиру від загального.

На дільницях виробництва сирів збережено класичну, традиційну технологію виробництва сирів твердих: сир “Ярославський” твердий (45%); сир “Костромський” твердий (45%); сир “Естонський” твердий (45%).

Сир “Естонський” користується великим попитом у покупців.

Полюбилися споживачам і такі елітні види сирів, як; сир “Сметанковий” (50%); сир “Едам” (45%); сир “Маасдамер” (45%); сир “Мисливський” (45%); сир “Мармуровий” (50%). а підприємстві при сприянні голландських фахівців розпочали виробництво сиру “Гауда” (50%). Для збереження характерних специфічних смакових якостей сиру “Гауда” голландські молочні промисловці постачають спеціальні бактеріальні культури.

Рудківський цех: масло “Селянське” поточне; сир “Естонський” твердий.

Продукцію підприємства включено до Національного реєстру кращих товарів України.

Сировину для виробництва на підприємство ВАТ “Самбірський молокозавод” поставляють із сільської місцевості. Мережа молокозаводу налічує 68 молокозливних пунктів, через які щоденно заготовляють 20 тонн молока по 60 коп. за 1 літр першого ґатунку. Найбільший обсяг виробництва на підприємстві у весняно-осінній період, за рахунок того, що населення доставляє більше сировини. Сировину доставляють не лише із сіл Самбірського району, а й наближених до Львівської області районів. В зимовий період населення не може постачати великої кількості сировини, в зв’язку з чим підприємство наперед закуповує сировину і зберігає її в спеціальних холодильних камерах. Це в свою чергу забезпечує необхідний обсяг виготовлення продукції і в зимовий період.

ВАТ “Самбірський молокозавод” реалізує свою продукцію у Львівській, Київській, Харківській, Донецькій областях, а також експортує у Москву і Санкт- Петербург.

На підприємстві обсяги виробництва сиру становлять 50-110 тонн на місяць. Дохід ВАТ “Самбірський молокозавод” становить близько 12-15 млн. грн. в рік.

Розробка плану матеріально-технічного забезпечення грунтується на основі аналізу і оцінки ефективності існуючої системи забезпечення в цілому, її окремих каналів і суб’єктів, аналізу та оцінки відповідностей політики, що проводиться підприємством щодо задоволення конкретних вимог виробництва і збуту з однієї сторони та відповідальностей їх ринковим умовам з іншої.

План МТЗ направлений на забезпечення ресурсами структурних підрозділів підприємства, формування внут рішньої системи забезпечення в першу чергу виробничих дільниць підприємства, аж до окремих робочих місць. План повинен містити систему складових і транспортних структур, систему визначених методів організації зберігання запасів і руху потоків виробничих ресурсів.

На ВАТ “Самбірський молокозавод” роботу по економічному плануванні здійснює планово-економічний відділ. Безпосередньою розробкою проектів перспективного та річного планів матеріально-технічного забезпечення займається відділ постачання.

Потреба в ресурсах на молокозаводі визначається на основі залишків матеріалів за попередній період, тому відділом відповідальним за МТЗ ведеться складський облік запасів.

Облік основних і допоміжних матеріалів на складі ведеться в амбарній книзі, де по кожному виду матеріалів передбачені ті самі реквізити, що і в картках складського обліку. Це картки форми №Л-176, які відкриваються в бухгалтерії і видаються під розписку матеріально-відповідальним особам у реєстрі, де вказуються дата видачі, кількість карток, їхній реєстраційний номер і підпис одержувача. Усі запаси ведуть відповідальні особи – комірники.

Комірник матеріального складу щоденно записує до книги всі операції надходження і витрат матеріалів. Після кожного запису визначається залишок матеріалів по кожному виду. Із комірниками співпрацюють диспетчер по сироварній дільниці та диспетчер по маслоробній дільниці. В кінці місяця диспетчер перевіряє згідно лімітно-забірної карти стан залишків допоміжних та основних матеріалів на складі. Якщо залишків на складі немає, то диспетчер подає заявку на придбання даного матеріалу.

На ВАТ “Самбірський молокозавод” заготівельні відділення розміщенні сумісно зі складом матеріалів та виробничими дільницями, що дає можливість економити на внутрішньому транспорті.

Організація МТЗ на даному підприємстві починається із забезпечення виробництва молочною сировиною. Поставка молока здійснюється кожного дня. Даний процес містять декілька етапів:

1. Заключення угоди на закупівлю сировини. Угода складається, як і з приватними секторами (населення), так і з іншими постачальниками (фермерські господарства) у двох екземплярах. Один договір віддають постачальникові, другий залишається на молокозаводі. В договорі зазначається дата укладання угоди, назва постачальника сировини, предмет угоди, права та обов’язки сторін, відповідальність сторін, положення про термін дії, назва, як постачальника так і товаровиробника, всі їх банківські реквізити, адреса. Договір завіряється печаткою і підписом керівників обох сторін.

2. Забезпечення необхідним обладнанням зливного пункту. Після укладання угоди на закупівлю сировини, молокозавод зобов’язаний повністю за свій рахунок забезпечити всімнеобхідним інвентарем зливний пункт, який буде приймати молоко від населення. А саме: холодильними обладнаннями, центрафугою, жиромірами, бідонами, мірниками та ін.

3. Доставка молока на завод. Щоденно зранку молоковози підприємства доставляють молоко на завод. Як супровідний документ злевщик виписує товарно-транспортну накладну в двох екземплярах, що підвтверджує відгрузку молока. В даній накладні вказується дата доставки молока, назва зливного пункту, прізвище зливщика та водія, приймальника та лаборанта і обов’язково кількість молока, % жиру, кислотність, вміст білка, температура молока та гатунок.

4. Складання реєстру поступлення молока. Коли молоко поступає на молокозавод його приймають і записують в реєстр поступлення молока від населення. В кінці робочого дня всі дані передаються в сировинний відділ. Реєстр містить такі дані, як перелік постачальників, фактичну кількість поступленого молока, базові кілограми по жиру, середню ціну. Із даного документа видно, що постачальниками сировини є Дрогобицький, Самбірський, Старосамбірський та Турківський райони.

5. Сировинний відділ щодення фіксує дані про поступлення сировини, і в кінці місяця згідно реєстра і накладних нараховує здатчикам молока згідно активів звірки, % жиру, густини гроші за здане молоко. Гроші виплачують регулярно до десятого числа наступного місяця.

Крім молочної сировини ВАТ “Самбірський молокозавод” має потребу в інших матеріальних ресурсах: основних матеріалах (замінники, сом, емульгатори, сіль харчова, селітра, закваска та ін.) та допоміжних матеріалах (марля, бязь, щітки, етикетки, ящики та ін.).

Потреба в матеріальних ресурсах поновлюється на основі попереднього періоду, ведення запланованих робіт в процесі поточної діяльності підприємства.

Процес забезпечення підприємства матеріальними ресурсами також проходить декілька етапів. Спочатку обчислюють їх потребу. Згідно отриманих результатів роблять необхідні замовлення. Розрахунок за отримані матеріальні ресурси проводиться готівковим і безготівковим шляхом. Якщо закупівлю здійснюють за готівку, то покупець по прибутковому касовому ордеру вносить певну суму готівки в касу після чого отримує корінець прибуткового ордеру, повертається в торговий відділ де отримує накладну і податкову накладну.

Постачання матеріальних ресурсів відбувається як сукупність двох процесів: транспортування і доставка на підприємство заготовлених ресурсів на підставі первинної документації ВАТ “Самбірський молокозавод” самостійно контролює доставку вантажу, організовує його прийняття і вивантаження.

На ВАТ “Самбірський молокозавод” складають загальний план по цілому підприємству, а також цільові плани (це заготівля, переробка та випуск готової продукції).

План МТЗ молокозаводу складається із таких пунктів:

1. Визначення потреби в МТР.

2. Встановлення раціональних господарських зв’язків з постачальниками.

3. Планування і організація МТЗ виробництва.

4. Організація закупівлі і заводу МТР.

5. Організація зберігання матеріалів і підготовка їх до виробничого споживання.

6. Організація МТЗ цехів і інших підрозділів підприємства.

7. Управління виробничими запасами на складах підприємства.

8. Розробка програми економії МТР і контролю за їх використанням.

9. Контроль за кредиторською заборгованістю постачальниками і прийняття заходів по їх скороченню.

10. Розробка і виконання узгоджених з іншими підрозділами планів-графіків руху матеріальних ресурсів.

Отже, забезпечення виробництва всіма необхідними ресурсами проводиться згідно даного плану, враховуючи найекономніший варіант.

ВАТ “Самбірський молокозавод” протягом 1997-2003 рр брав участь в українсько-голландських проектах в рамках програми спідружності з Сх.Європою PSO, яка фінансувалася Міністерством економіки Нідерландів.

Голландці працювали не лише з виробниками, а й з постачальниками. Було вироблено 6 господарств, в яких встановили холодильники, землі зіяли травами привезеними з Голландії. Було проведено навчання, як правильно заготовляти корми по новій технології. Дані господарства отримали нові доїльні апарати. Це дозволило збільшити заготовку молока і молокозавод отримав можливість не переривати роботу в зимовий період, як це було декілька років назад. Заготовка молока збільшилась майже вдвічі.

Шляхами покращення МТЗ на підприємстві ВАТ “Самбірський молокозавод” є забезпечення вчасних поставок сировини, а також було рівномірне регулювання запасів.

Інтервали поставок матеріалів на підприємство та інтервали їхнього використання, за рідкісними винятками, не збігаються: багато з них поступають у виробництво безперервно, тобто щоденно. Тому виникає потреба в запасах матеріалів. За призначенням запаси поділяються на поточні, підготовчі й страхові. Зберігаються вони на складах разом, але нормативні величини обчислюються окремо.

Важливе значення для підтримування поточних запасів на належному рівні має система регулювання запасів. На вибір системи регулювання впливає багато факторів, і передовсім величина потреби в матеріалах, регулярність запуску у виробництво, форма постачання тощо. Регулювання запасів може здійснюватися за системами «максимум-мінімум», «стандартних партій», «стандартних інтервалів» тощо.

Найбільш відома система «максимум-мінімум», згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений матеріал надійде. Ця величина запасу називається ”точкою замовлення”.

З одного боку, збільшення запасів унаслідок постачання великими партіями потребує більших оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та втрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відповідно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз'їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, зв'язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають.

Розрахунок потреби в сировині, матеріальних ресурсах є першим проектом плану матеріально-технічного забезпечення на підприємстві.

Спочатку розраховують вартість необхідних для виробництва продукції домоміжних матеріалів (марля, бязь, сода, щітки, йоржики для труб, ящики, етикетки, спирт, кислота, вапно).

Визначають потребу на молокозаводі нормативним методом. Тобто розрахунок проводять на основі норм витрат допоміжних матеріалів на 1 т готової продукції, що планується виготовити. Такі розрахунки проводяться по кожному виду допоміжних матеріалів із наступними сумуванням по кожному виду продукції.

Для прикладу проводжу розрахунок потреби в допоміжних матеріалах по сироварній дільниці для виготовлення сиру «Естонський».

Отже, у 2009 році планується виготовити 370 т сиру «Естонського». Для його виготовлення необхідні такі допоміжні матеріали, як: марля, бязь, сода кальцієва, етикетки та ін.

Таблиця 2.1.

Розрахунок допоміжних матеріалів для виготовлення сиру «Естонського»

| Допоміжні матеріали | Норма витрат на 1 т | Ціна за 1цю продукції | Вартість (грн) |

| Марля Бязь Сода Етикетки | 4 м.п. 2,4 м.п. 10 кг 450 шт | 0,87 грн 4,0 грн 1,46 грн 0,19 грн | 1287,6 3552 5402 31635 |

Вартість допоміжних матеріалів визначається в загальному за рік по кожному виду продукції, з розбивкою по кварталах.

Аналологічно, за нормативним методом розраховують потребу в основних матеріалах, окремо по кожному виду ВАТ Молокозавод «Самбірський» має потребу в таких основних матеріалах: тригніцерни, емульгатор, сіль харчова, хлористий кальцій, селітра, закваска, харчові добавки та ін.

Розрахунок основних матеріалів продовжимо по сировинній дільниці для виготовлення сиру «Естонського». Обчислення проведемо в таблиці 2.2.

Вартість основних матеріалів також розраховують в загальному за рік із розбивкою по кварталах.

Крім основних та допоміжних матеріалів на ВАТ “Самбірський молокозавод” розраховують потребу і вартість електроенергії, палива та складають план потреби води на 2009 р. Всі розрахунки проводять аналогічно, за допомогою нормативного методу.

Таблиця 2.2.

Розрахунок потреби основних матеріалів для виготовлення сиру «Естонського»

| Основні матеріали | Норма витрат на 1 т | Ціна за 1цю продукції (грн) | Вартість (грн) |

| Сіль харчова Кальцій Селітра Харчові добавки закваска | 70 кг 5,9 кг 3,6 кг 0,15 кг 1 б | 0,57 2,65 3,40 40 8,10 | 370*70*0,57=14763 370*5,9*2,65=5784,95 370*3,6*3,4=4528,8 370*0,15*40=2220 370*1*8,10=2997 |

Дослідимо загальну потребу та вартість електроенергії необхідної для виготовлення сиру «Естонського».

Розрахунок проведемо в таблиці 2.3. із розбивкою по кварталах.

Таблиця 2.3.

Розрахунок потреби і вартості електроенергії для виготовлення сиру «Естонського»

| Квартал | План (т) | Норма витрат на 1 т | Вартість, грн | Сума з врах. побуту |

| І | 40 | 133,7 кВт | 40*133,7*0,3614=1932,8 | 7648 грн |

| ІІ | 160 | 132,9 кВт | 160*132,9*0,3614=7685 | 23360 грн |

| ІІІ | 130 | 131,6 кВт | 130*131,6*0,3614=6183 | 24538 грн |

| ІV | 40 | 133,6 кВт | 40*133,6*0,3614=1931 | 9041 грн |

| Рік | 370 | 64587 грн |

Ціна за 1 кВт = 0,3614 грн.

Вартість електроенергії розраховують окремо по кожному виду продукції.

Таким самим способом на підприємстві обчислюють потребу в паливі. Ціна за 1 м3 газу без ПДВ = 1,0608 грн.

Аналогічно відбувається розприділення води на виробничу програму.

Провівши дані розрахунки можна зробити певні узагальнення, щодо виготовлення окремого виду продукції та молочної продукції в загальному, згідно документів в додатках.

Вартість основних і допоміжних матеріалів необхідних для виготовлення окремого виду продукції визначається як сума вартостей окремих необхідних для виготовлення даного виду продукції матеріалів.

Загальна вартість визначається як сума вартостей кожного виду продукції.

Отже, для виготовлення 370 т. сиру «Естонського» виробництво потрібно забезпечити основними матеріалами вартістю 66739 грн., допоміжними матеріалами на суму 323988,9 грн. Затрати на електроенергію будуть становити 64587 грн., на паливо 282291 грн., на воду 6358 грн.

Щоб забезпечити виконання виробничої програми на 2009 рік виробництво має бути забезпечено необхідними ресурсами таблиця 2.4.

Таблиця 2.4.

Необхідна вартість ресурсів для забезпечення виробничої програми ВАТ “Самбірський молокозавод” на 2009 рік

| Назва необхідних ресурсів | Вартість, грн | ||||

| І кв | ІІ кв | ІІІ кв | ІV кв | Рік | |

| Основні матеріали | 147842 | 200402 | 188024 | 160010 | 696278 |

| Допоміжні матеріали | 61114 | 204413 | 172430 | 75929 | 513886 |

| Електроенергія | 27000 | 61000 | 76000 | 46000 | 210000 |

| Паливо (газ) | 116783 | 280785 | 251798 | 148762 | 798128 |

| Вода | 3000 | 3900 | 3900 | 3000 | 13800 |

Із даної таблиці видно, що затрати на матеріальні ресурси для забезпечення виробництва у ІІ, ІІІ кварталах є набагато вищими, ніж у І та ІV кварталах. Це пов’язано із сезонністю поставок молочної сировини на підприємство. У зимовий період прогнозовані обсяги виробництва продукції є меншими ніж у літній період. Відповідно потреба у сировині в І та ІV кварталах є меншою, ніж в ІІ та ІІІ кварталах.

Потреба у сировині визначається також нормативним методом. Щоб визначити необхідну кількість сировини потрібно норму витрат сировини на 1 т окремого виду помножити на обсяг виготовлення продукції і на ціну сировини.

У зв’язку із сезонністю поставок у зимовий період підприємство закуповує сировину і зберігає її у спеціальних холодильних камерах. Це дає можливість забезпечити безперервність виробничого процесу та передбачити необхідний запас молочної сировини.

Для забезпечення безперервності виробництва на молокозаводі забезпечують запас основних і допоміжних матеріалів. Запаси в матеріалах розраховують по кожному найменуванні допоміжних чи основних матеріалів.

Аналізую стан запасів марлі у вартісному виразі для виробництва 370 т. сиру «Естонського» в першому кварталі цього року. Обсяг виготовлення сиру «естонського» в І кварталі 40т.

Знаходжу скільки це відсотків від річного обсягу виробництва:

Похожие работы

... платоспроможного попиту на ринку меблів за 2007-2009 р.р., в % Вид меблів 2007р. 2008р. 2009р. Спальні 86 70 66 Кухні 40 48 58 Офісна 35 82 900 Як відмічалось раніше, цех товарів широкого споживання ВАТ "Запоріжсталь" має сучасну технологію виготовлення накладних мийниць, при допомозі яких можливо випускати ще деякий час якісні мийниці, або замінити матеріали їх виготовлення та ...

... й інші методи і моделі, які використовуються для проведення стратегічного аналізу і підготовки стратегічних управлінських рішень. Враховуючи те, що стратегічний аналіз виконується різними людьми на різних рівнях управління підприємством чи корпорацією - починаючи від членів Ради директорів і менеджерів до безпосередніх виконавців (бухгалтерів-аналітиків, економістів, працівників відділів стратегі ...

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... і запасів Коефіцієнт оборотності дебіторської заборгованості Відношення виручки від продаж в кредит до середньої за період дебіторської заборгованості 3 Вивчення і аналіз організаційної структури управління підприємством Ефективність діяльності підприємств багато в чому залежить від його організаційної структури, принципів її побудови та постійного вдосконалення. Як визначено, під органі ...

0 комментариев