Навигация

1.2. Показатели рентабельности.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

- Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

- Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

1.3. Общая рентабельность.

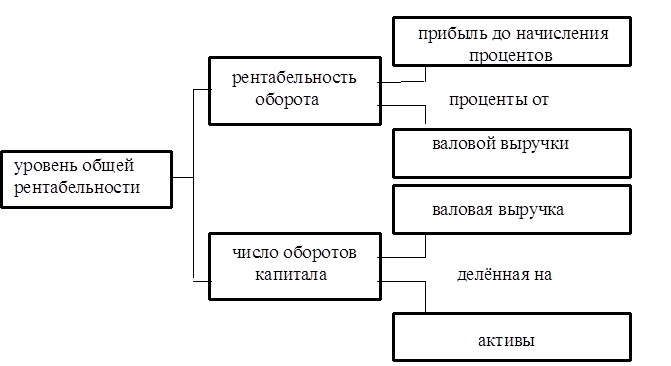

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая ВыручкаЧем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Выручка / АктивыЧем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. КапиталаСвязь между тремя ключевыми индикаторами представлена в следующей схеме:

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

схема2

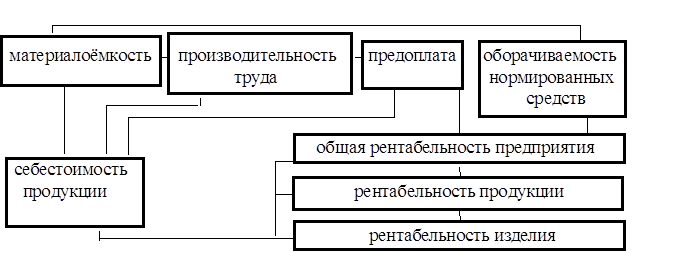

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К , где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной

продукции;

У - удельный вес активной части в общей стоимости основных

производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

Глава II Организационно-экономическая характеристика

предприятия и анализ его хозяйственной деятельности

Похожие работы

... стратегии. Ведущая роль в разработке и реализации стратегии отводится ведущим менеджерам, а стратегическая роль совета директоров сводится к надзору за тем, чтобы все пять задач стратегического менеджмента шли на пользу акционерам (в случае акционерной формы собственности) или донорам (в случае некоммерческой организации). Учитывая количество судебных исков, возбуждаемых акционерами, и рост ...

... этом ставится задача оптимизации расхода ресурсов на применении детерминированных математических моделей различной степени сложности и компьютерных программ. Целью же стратегического менеджмента является достижение долговременного конкурентного преимущества на основе использования сильных сторон компании, компенсации слабостей, учета преимуществ и угроз, порождаемых внешней средой организации. В ...

... как критические компоненты организационного успеха, чем как анализ фирмы, среды ее деятельности и формирования стратегий. Это – стадии действий и их оценки в рамках процесса стратегического менеджмента. Далее он допускает, что «стратегический менеджмент в целом представляет собой обширное поле деятельности, включающее планирование стратегии, ее реализацию и корректировку или применение стратегии в ...

... организованы в соответствии с определенным образом полагаемой иерархией их важности для достижения организационных целей. К этому подходу можно отнести и следующее определение стратегического менеджмента как "план управления фирмой, направленный на укрепление ее позиций, удовлетворение потребителей и достижение поставленных целей", представляющих стратегический менеджмент как "набор решений и ...

0 комментариев