Методы и показатели деятельности персонала предприятия

Информационное обеспечение анализа эффективности системы управлении персоналом

Общая и экономическая характеристика предприятия

Анализ состояния и структуры персонала предприятия

Анализ динамики персонала

Анализ заработной платы на предприятии

Усовершенствование состава и структуры персонала

Усовершенствование динамики персонала

Навигация

Общая и экономическая характеристика предприятия

Система управления персоналом предприятия

98915

знаков

17

таблиц

3

изображения

2.1. Общая и экономическая характеристика предприятия

На левом берегу Северского Донца расположился современный поселок энергетиков – пгт. Комсомольский, который стал застраиваться в 1956 году и рос вместе с одной из наибольших в нашем государстве Змиевской тепловой электростанцией. Место для строительства электростанции выбрали не случайно: недалеко Шебелинский газопромысел, железная дорога, которая связывает поселок с угольным Донбассом, недалеко – один из важных потребителей электроэнергии индустриальный Харьков, рядом – озеро Лиман.

Строительство было объявлено всесоюзным ударным комсомольским. Энергетический гигант и поселок строили больше 400 промышленных предприятий Москвы, Санкт-Петербурга, Харькова, Белгорода, Сум, Таганрога, Казани и многих других городов, они направляли сюда специалистов, оборудование, строительные материалы. В отличие от многих больших строительств вместо временных зданий и бараков для рабочих сразу возводились многоэтажные дома со всеми удобствами, культурные и бытовые комплексы, разбивались скверы, сооружались спортивные и детские площадки. Ударное строительство стало экспериментальным полигоном для внедрения современных методов строительства. Сооружение Змиевской ТЭС дало толчок к развитию новых предприятий и хозяйств в Змиевском районе.

Круглый год выращивает и поставляет на рынки всей страны сотни тон свежих овощей овощная фабрика. В соответствии с постановлением правительства Украины в 1969 году началось строительство первых 6 гектаров экспериментальных зимних теплиц, сначала, как отдел совхоза «Шебелинский», с 1970 года – обособлено, тепличное хозяйство, которое специализируется на выращивании на закрытой почве ранних овощей. Был создан коллектив мастеров-овощеводов, механизаторов, автопарк, строительный отдел, ремонтно-эксплуатационная служба. За время с 1969 года построен тепличный комбинат производственной площадью 24 гектара зимних теплиц со всеми вспомогательными службами: столовая на 100 мест, медицинский профилакторий, спортивный комплекс, агробиолаборатория, автогараж, ремонтно-механична мастерская, котельная, на 100 Гкал/часов и другие производственно-бытовые помещение. Коллектив фабрики активно строит многоквартирные дома и развивает социально-культурную сферу в пгт. Комсомольском. За время деятельности комбинат построил 15 жилых домов на 751 квартиру, детский сад на 185 мест, базу отдыха на озере Лиман. На базе комбината отрабатываются новые технологии, которые находят употребление в других аналогичных хозяйствах. Предприятие издавна пользуется популярностью и славой в Украине и за ее пределами. Ведущими культурами является томат и огурец. За первое полугодие 2009 года выращенный и реализовано 4968,6 т. ранних овощей, что составляет 71% выполнений производственной программы года. Во втором культурообороте ожидается еще получить 862,6 т. Урожайность огурца на точечном орошении составляет 28-31 кг из квадратного метра, а на участках передовых овощеводов до 38 кг/ кв.м. Объем производства в сравнении с первым полугодием 2008 года увеличился на 6,5%, средняя заработная плата - на 39,6%. На 70,6% увеличилась часть производственных запасов в активах хозяйства. На 14,2% увеличился коэффициент автономии, на 78% уменьшился коэффициент отношения ссудных и собственных денежных средств. В советские времена в развитие поселка кроме застройки были направлены больше 2 млн. рублей собственных средств в строительство и ремонт энергообеспечивающих коммуникаций для поселка, на ремонт больницы, средней школы №1 и других объектов.

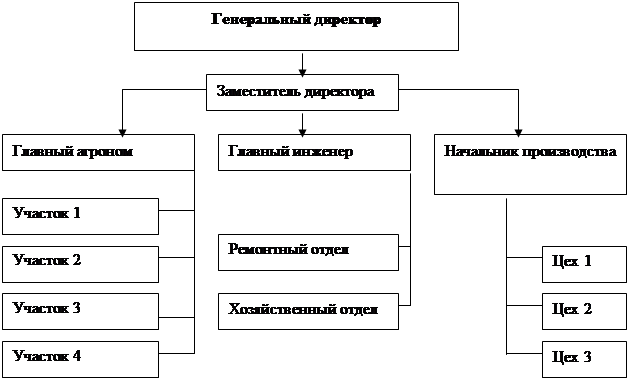

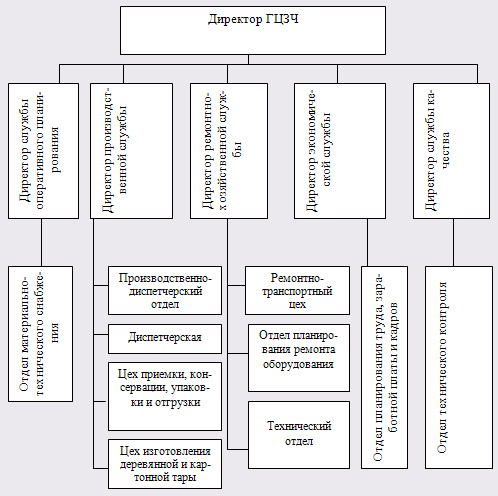

Современная организационная структура предприятия представлена на рис. 2.1.

Рисунок 2.1. Организационная структура ЗАО ТМ «Змиевска овощная фабрика»

Организационная структура предприятия представляет собой классический пример линейно функциональной структуры. С такой структуры Генеральный директор имеет в то же время и полный контроль с производством и возможность оперативного управления предприятием. На основе баланса и отчета о финансовых результатах проведем анализ основных показателей деятельности ЗАО ТМ «Змиевска овощная фабрика». Первая за все необходимо проанализировать показатели платежеспособности предприятия (табл. 2.1). Общий коэффициент покрытия на начало периода ниже от нормы и составляет 0,88 но под конец этот коэффициент увеличился до 1,13. Коэффициент немедленной (абсолютной) ликвидности ниже нормативного, однако это объясняется наличием кризисных явлений на предприятии и процесса их преодоления. Промежуточный коэффициент покрытия показывает, что предприятие имеет недостаток активов для покрытия кредиторской задолженности.

Таблица 2.1. Платежеспособность предприятия в 2007 году.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Коэффициент немедленной (абсолютной) ликвидности (0,2 - 1,0) (в ближайшее время) | (220+230+240(1))/(640-380-480(1)) | 0,00 | 0,01 |

| 2. Общий коэффициент покрытия (текущей ликвидности (1,0 - 3,0) (на протяжении года) | 260(1)/(640-380-480(1)) | 0,88 | 1,13 |

| 3. Промежуточный коэффициент покрытия (краткосрочных обязательств за счет денег и дебиторской задолженности) | (150+160+170+180+190+200+210+220+230+240(1))/(640-380-480(1)) | 0,38 | 0,49 |

Анализ финансовой стойкости предприятия представлен в таблице 2.2.

Таблица 2.2. Финансовая стойкость (состояние и структура капитала) за 2007 год.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Коэффициент обеспеченности собственными средствами (>=0,3 - 0,4) (формирование оборотных средств) | (380-080(1))/260(1) | -0,14 | 0,11 |

| 2. Коэффициент финансовой автономии (>=0,5) (уровень финансирования за счет собственных средств) | 380/640(1) | 0,83 | 0,78 |

| 3. Коэффициент задолженности (>0,5) (уровень задолженности в общем объеме капитала предприятия) | (430+480+620+630(1))/640(1) | 0,17 | 0,22 |

| 4. Коэффициент финансового ливереджа (<1 - 1,5) (наличие собственных средств на единицу ссудных, что обеспечивает их возвращение) | 380(1)/(640-380(1)) | 4,75 | 3,65 |

| 5. Коэффициент соотношения кредиторской и дебиторской задолженности (+1,0) (степень превышения) | (520+530+540+550+560+570+580+590+600+610(1))/(150+160+170+180+190+200+210) | 0,50 | 0,31 |

Анализ финансовой стойкости за 2007 год показывает, что коэффициент финансовой автономии превышает норму, это дает возможность констатировать факт наличия собственных средств для покрытия расходов, этот же факт подтверждает коэффициент задолженности который составляет 0,22 на конец периода. В свою очередь коэффициент обеспеченности собственными средствами ниже нормы и составляет лишь 0,11 что свидетельствует о недостаточном наличии оборотных активов предприятия. Деловую активность предприятия проанализируем в таблице 2.3.

Таблица 2.3. Деловая активность ЗАО ТМ «Змиевска овощная фабрика» в 2007 году.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Оборотность оборотных средств (оптимально: ускорение) (скорость оборота) | 035(2)/260(1) | 2,73 | 1,39 |

| 2. Оборотность товарно-материальных запасов (оптимально: ускорение) (скорость оборота) | 040(2)/(100+110+120+130+140(1)) | 3,46 | 1,45 |

| 3. Оборотность дебиторской задолженности (оптимально: ускорение) (скорость оборота) | 035(2)/(150+160+170+180+190+200+210(1)) | 6,32 | 3,32 |

| 4. Оборотность кредиторской задолженности (оптимально: ускорение) (средний период погашения кредиторской задолженности) | 040(2)/(520+530+540+550+560+570+580+590+600+610(1)) | 9,34 | 6,29 |

Коэффициенты деловой активности предприятия показывают, что в отчетном периоде ЗАО ТМ «Змиевска овощная фабрика» имеет низкую оборотность почти всех ресурсов, которая создает возможность для уменьшения прибыли. Все коэффициенты оборотности сократились почти в два раза, что может свидетельствовать о нарушении делового цикла предприятия и поиске новых рынков сбыта продукции. Анализ прибыльности представлен в таблице 2.4.

Таблица 2.4. Прибыльность (интенсивность использования ресурсов) ЗАО ТМ «Змиевска овощная фабрика» в 2007 году.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Чистая рентабельность (убыточность) собственного капитала | 220(225)(2)/380(1) | 0,10 | 0,09 |

| 2. Обычная (общая) рентабельность (убыточность) собственного капитала | (170(175)+200-205(2))/380(1) | 0,10 | 0,09 |

| 3. Рентабельность операционной деятельности | 100(105)(2)/(080+260(1)) | 0,12 | 0,16 |

| 4. Чистая рентабельность | (170(175)+200-205-180-210(2))/280(1) | 0,09 | 0,07 |

| 5. Рентабельность реализованной продукции | 050(055)(2)/(080+260(1) | 0,11 | 0,14 |

| 6. Удельный вес прибыли в общем объеме реализованной продукции | 050(055)(2)/010(2) | 0,22 | 0,34 |

| 7. Чистый работающий капитал | 260-620(1) | -1220,30 | 1819,00 |

| 8. Рентабельность инвестиционной деятельности | (130-160(2))/160(2) | 2,49 | -0,91 |

Анализ прибыльности предприятия в 2007 году показывает, что в частности чистая рентабельность (убыточность) собственного капитала уменьшилась до 9% по отношению к началу года. Рентабельность операционной деятельности наоборот увеличилась до 16%, а вот чистая рентабельность наоборот упала на 2% и составляет 7%, это очень низкий показатель, учитывая тот факт, что ЗАО ТМ «Змиевска овощная фабрика» в 2007 году перешла на полный цикл производства – непрерывное производство целый год.

Рентабельность реализованной продукции немножко выросла но как показывает анализ финансовых показателей предприятия за отчетной год скорее из-за влияния экстенсивных факторов. Проведем аналогичный анализ финансово хозяйственной деятельности предприятия за 2008 год (табл.. 2.5.).

Таблица 2.5. Платежеспособность предприятия в 2008 году, в общем объеме реализованной продукции

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Коэффициент немедленной (абсолютной) ликвидности (0,2 - 1,0) (в ближайшее время) | (220+230+240(1))/(640-380-480(1)) | 0,01 | 0,06 |

| 2. Общий коэффициент покрытия (текущей ликвидности (1,0 - 3,0) (на протяжении года) | 260(1)/(640-380-480(1)) | 1,13 | 1,10 |

| 3. Промежуточный коэффициент покрытия (краткосрочных обязательств за счет денег и дебиторской задолженности) | (150+160+170+180+190+200+210+220+230+240(1))/(640-380-480(1)) | 0,49 | 0,31 |

Анализ платежеспособности ЗАО ТМ «Змиевска овощная фабрика» в 2008 году показывает общее снижение показателей деятельности в сравнении с предыдущим годом. Лишь коэффициент немедленной (абсолютной) ликвидности увеличился до 0,06. Общий коэффициент покрытия снизил до 1,1 однако остался в пределах нормы что создает предпосылки для выхода предприятия из ситуации что сложилась и увеличение общего уровня ликвидности активов. Анализ финансовой стойкости представлен в таблице 2.6.

Таблица 2.6. Финансовая стойкость (состояние и структура капитала) ЗАО ТМ «Змиевска овощная фабрика» в 2008 году.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Коэффициент обеспеченности собственными средствами (>=0,3 - 0,4) (формирование оборотных средств) | (380-080(1))/260(1) | 0,11 | 0,10 |

| 2. Коэффициент финансовой автономии (>=0,5) (уровень финансирования за счет собственных средств) | 380/640(1) | 0,78 | 0,83 |

| 3. Коэффициент задолженности (>0,5) (уровень задолженности в общем объеме капитала предприятия) | (430+480+620+630(1))/640(1) | 0,22 | 0,01 |

| 4. Коэффициент финансового ливереджа (<1 - 1,5) (наличие собственных средств на единицу ссудных, что обеспечивает их возвращение) | 380(1)/(640-380(1)) | 3,65 | 4,79 |

| 5. Коэффициент соотношения кредиторской и дебиторской задолженности (+1,0) (степень превышения) | (520+530+540+550+560+570+580+590+600+610(1))/(150+160+170+180+190+200+210) | 0,31 | 0,27 |

Анализ финансовой стойкости за 2008 год показывает, что коэффициент финансовой автономии еще больше увеличился, что дает возможность констатировать факт наличия собственных средств для покрытия расходов. Между тем коэффициент задолженности который составляет 0,01 на конец периода может значить или потерю доверие к предприятию со стороны кредиторов, или тот факт, что предприятие пытается за собственный счет покрывать расходы и не берет краткосрочные ссуды, или тот факт, что предприятие работает на условиях подписки.

Проведем анализ деловой активности предприятия в 2008 году (табл. 2.7)

Таблица 2.7 Деловая активность ЗАО ТМ «Змиевска овощная фабрика» в 2008 году.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Оборотность оборотных средств (оптимально: ускорение) (скорость оборота) | 035(2)/260(1) | 1,79 | 1,77 |

| 2. Оборотность товарно-материальных запасов (оптимально: ускорение) (скорость оборота) | 040(2)/(100+110+120+130+140(1)) | 2,65 | 1,99 |

| 3. Оборотность дебиторской задолженности (оптимально: ускорение) (скорость оборота) | 035(2)/(150+160+170+180+190+200+210(1)) | 4,27 | 7,90 |

| 4. Оборотность кредиторской задолженности (оптимально: ускорение) (средний период погашения кредиторской задолженности) | 040(2)/(520+530+540+550+560+570+580+590+600+610(1)) | 11,49 | 21,32 |

Анализ деловой активности предприятия в 2008 году дает возможность сделать выводы об улучшении или перспективах улучшения финансовой ситуации на предприятии, поскольку оборотность дебиторской задолженности и оборотность кредиторской задолженности выросли до 7,9 и 21,23 соответственно. При этом незначительное уменьшение испытали оборотность оборотных средств до 1,77 и оборотность товарно-материальных запасов 1,99. Ниже представлен анализ прибыльности предприятия в 2008 году (табл. 2.8.)

Таблица 2.8. Прибыльность (интенсивность использования ресурсов) ЗАО ТМ «Змиевска овощная фабрика» в 2008 году.

| Показатель | Алгоритм расчета | Числовое значение | |

| на начало | на конец | ||

| 1. Чистая рентабельность (убыточность) собственного капитала | 220(225)(2)/380(1) | 0,13 | 0,08 |

| 2. Обычная (общая) рентабельность (убыточность) собственного капитала | (170(175)+200-205(2))/380(1) | 0,13 | 0,08 |

| 3. Рентабельность операционной деятельности | 100(105)(2)/(080+260(1)) | 0,11 | 0,10 |

| 4. Чистая рентабельность | (170(175)+200-205-180-210(2))/280(1) | 0,10 | 0,07 |

| 5. Рентабельность реализованной продукции | 050(055)(2)/(080+260(1) | 0,07 | 0,09 |

| 6. Удельный вес прибыли в общем объеме реализованной продукции | 050(055)(2)/010(2) | 0,13 | 0,22 |

| 7. Чистый работающий капитал | 260-620(1) | 1819,00 | 12608,40 |

| 8. Рентабельность инвестиционной деятельности | (130-160(2))/160(2) | 2,76 | 2,49 |

Анализ прибыльности предприятия в 2008 году показывает, что в частности чистая рентабельность (убыточность) собственного капитала уменьшилась до 8% по отношению к началу года. Рентабельность операционной деятельности наоборот уменьшилась до 10%, а чистая рентабельность упала на 3% и составляет 7%. Рентабельность реализованной продукции выросла до 9%. Необходимо обратить внимание на удельный вес прибыли в общем объеме реализованной продукции, которая увеличилась почти вдвое и составляет 22% и на величину чистого работающего капитала, которая увеличилась почти в 6 раз и составляет 12608,40 грн. Это дает возможность сделать общий вывод относительно постепенного выхода предприятия из той затруднительной финансовой ситуации, в которой оно очутилось и о постепенном наращении объема операционной деятельности.

Похожие работы

... признать процесс проектирования этой системы. Научная новизна диссертационного исследования в целом заключена в разработке и обосновании теоретико-методологических подходов к проектированию системы управления персоналом предприятия. Основные авторские обоснования, обладающие научной новизной, заключаются в следующем: сформулированы приоритетные принципы совершенствования СУП на предприятии: ...

... самая важная функция бизнеса. Информационная система решает жизненно важные для организации управленческие задачи и с этой целью потребляет ресурсы предприятия. В отличие от системы управления и информационной системы, автоматизированная информационная система, административные механизмы, меняются не каждый день, а только в процессе принятия формальных организационных решений. Работы по развитию ...

... вопроснику 72-96 очков. Исследованную Вами программу ориентации можно оценить как хорошую. 48-71 очков. Выясните, по каким разделам программа ориентации не соответствует современным требованиям, и сформулируйте предложения по улучшению данного направления системы управления персоналом. 25-47 очков. Исследованная программа ориентации требует серьезной модификации. Менее 25 очков. Исследованная ...

... управления персоналом является выявление положительных и отрицательных моментов при воздействии на трудовой потенциал организации и определение более эффективного влияния в дальнейшем. 2. АНАЛИЗ И ОЦЕНКА СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРИМЕРЕ МАГАЗИНА «ОЧЕНЬ НУЖНЫЕ ТОВАРЫ». 2.1. Организационно-правовая характеристика магазина «Очень нужные товары». Исследование ...

0 комментариев