Навигация

Измерение риска с помощью коэффициента

13543

знака

0

таблиц

6

изображений

3. Измерение риска с помощью коэффициента

Пусть имеется некоторый результат Е, на формирование которого воздействуют множество случайных факторов и, следовательно, Е является случайной величиной с интервалом изменений значений Е ± ΔЕ. Наиболее типичным для экономических процессов является сглаживание нормального распределения по направлению к области (Е-ΔЕ; Е+ΔЕ). Его среднее значение с учет симметрии равно

![]()

Его стандартное отклонение по правилу "трех сигм" быть оценено следующим образом:

![]()

Полагая, что ![]() получаем вид функции плотности сглаженного нормального распределения

получаем вид функции плотности сглаженного нормального распределения

Исходя из сказанного выше, можно сделать ряд выводов:

- при нормальном распределении область возможных значений практически может отклоняться от средней величины на +/-3δ;

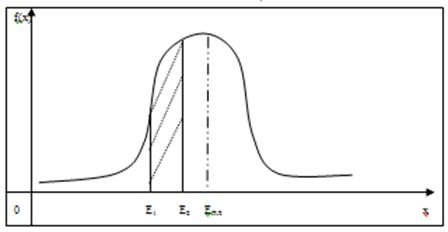

- площадь заштрихованного участка (рис. 4.2) показывает вероятность того, что достигаемая когда-то величина результата Е может находится в пределах (Е1 ; Е2) и, следовательно, действительный результат может отклоняться в любом направлении вследствие случайного воздействия некоторых факторов от ожидаемого запланированного результата Епл.

Рис. 2. Отклонение фактических значений результата Е от запланированного уровня

Сдвинем систему координат так, чтобы точка 0 (ноль) оси абсцисс и плановая величина показателя Епл совместились. При этом отметить, что Епл не обязательно должно быть равно М(Е).

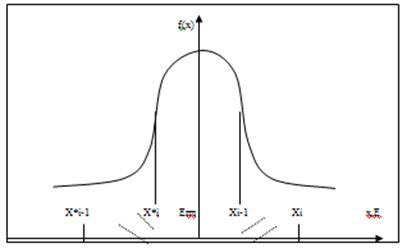

Введем понятие зависимости Н=Н(Е), называемую функцией отдачи Данная функция показывает ожидаемую величину отдачи, приходящейся на одну единицу затрат (инвестиций), которая будет соответствовать какому-либо значению показателя Е при отклонении его от планового уровня. Такие отклонения могут быть либо в и большую от Епл сторону (положительные), либо в меньшую (отрицательные). Проанализируем область Е>Епл (рис. 4.3).

Рис.3. Положительные и отрицательные отклонения результата Е

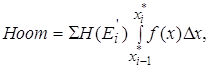

Взвесим величину отдачи в соответствии с вероятностью попадания в область і-того показателя. Это значение вероятности по определению функции плотности на отрезке Хі-1, Xі. будет равно

Тогда функция отдачи в положительной области будет равна

![]()

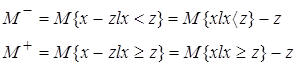

Подобные расчеты в отрицательной области позволяют получить функцию отдачи

![]()

Оценки риска всегда базируются на сравнении возможных выигрышных исходов и обстоятельств, способствующих им. Поэтому коэффициент риска может быть описан следующим образом:

![]()

Данная формула позволяет сделать ряд выводов:

- риск уменьшается, если в положительной области растет вероятность наступления события;

- риск уменьшается, если в положительной области растут доходы и снижаются потери.

Если Нomp=0, то Кr=0, это означает отсутствие риска.

Если Hn=0, то Кr→ ∞, риск многократно возрастает.

Отсюда следует, что диапазон измерения риска равен

![]()

При обосновании риска нужно уделять внимание субъективным факторам. Ведь одна и та же объективная ситуация может означать неодинаковую степень риска для различных руководителей (черты характера, склонность человека к риску). Тогда функцию Н=Н(Е) можно рассматривать как функцию предпочтения.

Конкретизация формы коэффициента риска

Пусть X — ожидаемые потери от хозяйственного решения;

У — ожидаемая прибыль. Тогда функция для измерения риска будет иметь вид:

K = f(х,у).

Рассмотрим основные ее свойства.

1. Если при фиксированном значении У величину X увеличить, или уменьшить в I раз, то значение к также изменится в t раз:

f (tx, y) = tf (x, y).

2. Если при фиксированном значении X величину У увеличить или уменьшить в t раз, то значение k также изменится в 1/t раз:

t (х, tу) = 1/tf (х, у).

Используя данные свойства и проведя несложные преобразования, получим

k=f(х, у) = f(х ∙ 1, у ∙ 1) = х f(1,y∙1) = х/y f(1,1).

Если допустить, что f(1,1) = с, то коэффициент риска будет равен:

k = с ∙ х / у.

Следовательно, свойства 1 и 2 определяют функцию риска до константы С. В общем виде коэффициент риска Кг будет равен

где

z - запланированный уровень некоторого показателя.

Исходя из этого, коэффициент риска показывает соотношение ожидаемых величин отрицательных и положительных отклонений от некоторого запланированного (нормативного) уровня. Для определения риска по конкретному показателю справедлива следующая формула:

где Xi – значение i-того показателя;

z – запланированное значение i-того показателя;

N – общее число наблюдений;

n – число наблюдений при Xi < z.

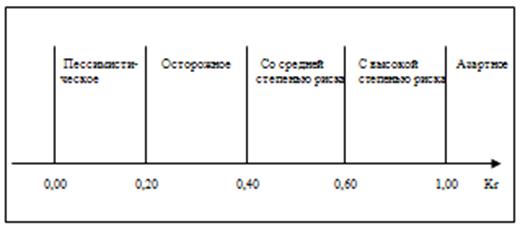

Используя коэффициент риска, можно построить эмпирическую шкалу риска. С помощью экономических и математических соображений венгерскими учеными во главе с профессором Т. Бачкаи была предложена следующая классификация поведения лиц, идущих на риск: пессимистическое, осторожное, со средней степенью риска, рискованное, с высокой степенью риска, азартное. На основе проведенных ими исследований была предложена следующая шкала риска (рис. 4.4.).

Рассчитав по приведенным выше формулам коэффициент риска и используя данную шкалу, ЛПР может легко определить рискованность хозяйственной операции и, если она высока, либо отказаться от нее, либо снизить риск за счет анализа источников его возникновения.

Рис. 4. Шкала риска

ЛИТЕРАТУРА

1. Беленцов В.Н., Брадул С.В., Канарськая Н.В., Куденко Г.Е., Кучеба П.К. Оцінка і обгрунтування підвищення ефективності господарської діяльності промислових підприємств. : Навч.-метод. посібник. Ч.1 – Донецьк: Дон ДУУ, 2002. - 180 с.

2. Виробничий менеджмент: Навчальний посібник. / За ред. професора П.К.Кучеби. – Донецьк: ТОВ "Юго-Восток" ЛТД", 2002с. – 341 с.

3. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного. – Вид. 2-ге, переробл. та доп. – К.: КНЕУ, 2001. – 528 с.

4. Жадан О.В., Кретова А.В., Сичов Г.М. Основи управління якістю: Навч.-метод. посібник. – Донецьк: "АПЕКС", 2004.-99с.

5. Лафта Дж. К. Эффективность менеджмента организации. - М.: Русская деловая литература, 2007.- 320 с.

Похожие работы

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

... , под риском подразумевается возможность наступления неблагоприятных событий. Количественной мерой риска является вероятность наступления таких событий Инвестиционный риск. Вероятность не достижения результата принятого инвестиционного решения в условиях неопределенности исходных данных Горные предприятия имеют большую вероятность получения неблагоприятных результатов, и поэтому сталкиваются с ...

... содержания. С точки зрения вероятности выпадения событий неопределенность можно подразделить на два вида: полная неопределенность; частичная неопределенность. О механизме управления рисками и методологии их оценки В условиях объективного существования риска и связанных с ним финансовых, моральных и прочих потерь возникает потребность в определенном механизме, который позволил бы наилучшим ...

... возможную степнь риска банка, за которым следует его крах. Считается, что его допустимое значение не должно превышать 10. Рассмотренные выше методы оценки банковских рисков в наибольшей степени касаются внутренних рисков, однако на эффективности функционирования коммерческих банков существенно отражаются внешние риски. Для банков, сформировавших свой капитал с участием иностранных инвестиций, ...

0 комментариев