Навигация

X - 617 (1 -X) = - 2450X + 878 (1 - X)

80769

знаков

16

таблиц

1

изображение

1869.5 X - 617 (1 -X) = - 2450X + 878 (1 - X)

1869.5X - 617 + 617X = - 2450X + 878 - 878X

1869.5X + 617X + 2450X + 878X = 617 + 878

5814.5X = 1495

X = 0,26, 1 -X = 0,74, отсюда

(105 А + 604 В) х 0,26 + (404 А + 124 В) х 0,74 = 27 А + 157 В + 299 А + 92 В = 326 А + 249 В.

Вывод: Закупая ежедневно 323 единиц продукции А и 245 единицы продукции В Предприятие при любой погоде будет иметь среднюю прибыль:

(326 х $5,0 + 249 х $9,0) - (326 х $3,5 + 249 х $6,0 + $100) = $1136.

2.3.2 Прогнозирование порога рентабельности и запаса финансовой прочности дочерней компании

Планируем продажу одного из изделий по v$ за штуку, можем приобретать их у оптовика по с$ за штуку.

Аренда палатки обойдется в C$ в неделю.

| № | s | cvar | Сconst |

| 5 | 3.9 | 2.5 | 740 |

Определить: Каков порог рентабельности?

Qrent= $740: ($3,9 - $2,5) = 528 штук, или Srent = $3,9 х 528 = $2059.

Каким станет порог рентабельности, если арендная плата повысится на 50%?

Cconst = $740 х 1,5 = $1110

Qrent = $1110: ($3,9 - $2,5) = 793 штуки, или Srent= $3,9 х 793 = $3093

Увеличение Cconstподнимает порог рентабельности.

Каким будет порог рентабельности, если удастся увеличить цену реализации на 10%?

$3,9 х 1,1 = $4,29

Qrent = $740: ($4,29 - $2,5) = 413 штук, или Srent = $4,29 х 413 = $1772.

Повышение цены снижает порог рентабельности.

Каким будет порог рентабельности, если закупочная цена увеличится на 13.3%?

$2,5 х 1,133 = $2,83

Qrent = $740: ($3,9 - $2,83) =691 штука, или Srent = $3,9 х 691 = $2694,9

Сколько изделий должно быть продано для получения прибыли в сумме 490 $ в неделю?

Qprognos= ($740 + $490): ($3,9 - $2,5) = 878 штук

Sprognos = $3,9 х 878 = $3424.

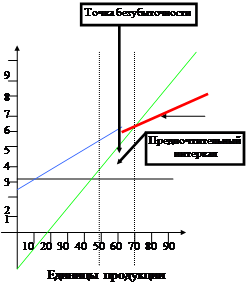

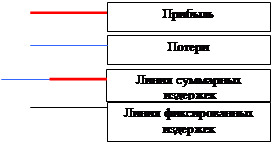

Графически изобразить прибыль при различных уровнях продаж. Найти порог рентабельности.

Какой запас финансовой прочности будет иметь компания при сумме прибыли 490 $. в неделю?

Fа = 878 штук - 528 штук = 350 штук,

или $3,9 х 350 = $1365

F = ($1365: $3424) * 100 = 40%.

2.3.3 Прогнозирование операционного риска дочерней компании

1. Сила воздействия операционного рычага: BL2 = ($1700 - $1150): ($1700 - $1150 - $340) = 2,6

При изменении выручки от реализации на 1% прибыль от реализации изменится на 2,6%.

2. Прибыль сократится на 25% х 2,6 = 65%, т.е. удастся сохранить только 35% ожидаемой прибыли.

3. Рit = 0, т.е. прибыль сократится на 100%. Это может произойти при снижении выручки на 100%: 2,6 = 38,5%.

4. BL2 = Pmar: Рit или BL2 = (Cconst + Рit): Рit, или (Cconst + Рit) = Рit х BL2, отсюда Cconst = Рit х BL2 - Рit, отсюда Cconst = Рit (BL2 - 1)

Рit = $1700 - $1150 - $340 = $210

Ожидаемая операционная прибыль = $210 х 0,75 = $157,5

Cconst = (26 - 1) х $157,5 = $252, Таким образом нужно снизить Cconst на $340 - $252 = $88, или на $88: $340 = 0,26, или на 26%.

2.3.4 Формирование политики управления денежной наличностью материнской компании

Copt= √2FT/k = √2*140*5600000/0,15 = $102242. n = T/ Copt= 5600000/102242 = 55. Средний остаток средств на счете равен 102242/2 = 51121 или $51200. ТС = (С/2) *k + (T/C) *F = 51200*0,15 + 55*140 = $15380.

Целевой остаток Z = (3F σ2/4k) 1/3+ L, где k - относительная величина альтернативных затрат в расчете на день. Верхний предел Н = 3Z - 2L. Средний остаток средств на счете

Z m = (4 Z - L) /3

σ2 = 10002 = 1000000.

Целевой остаток

Z = (3*140*1000000/4*0,00035) 1/3 + 0 = 6694 $.

Верхний предел

H = 3*6694 - 2*0 = 20082 $.

Средний остаток средств на счете Z m = (26776 - 0) /3 = 8925 $.

2.3.5 Формирование политики управления запасами материнской компании

EOQ= √2fD/H. EOQ= √2*140*3540/6,4 =394 м3,средний размер запасов в натуральном выражении = EOQ/2 = 197 м3,средний размер запасов в стоимостном выражении = 197 м3* 2000 = $394000,стоимость каждой закупки при неизменных ценах = 394*2000 = $788000,суммарные затраты на поддержание запасов

Ct= H* EOQ/2 + F*D/ EOQ = 6,4*197 + 140*3540/394 = $2519,

уровень запасов, при котором делается заказ

RP = MU*MD = 12*7 = 84 м3,

наиболее вероятный минимальный уровень запасов

SS = RP - AU*AD = 84 - 10*5,5 = 29 м3 - ,

максимальный уровень запасов

MS = RP + EOQ - LU*LD = 84 + 394 - 8*4 = 446 м3.

2.3.6 Формирование оптимальной инвестиционной программы материнской компанииСтоимость источника "привилегированные акции" kpp = D / ppp, где: D - годовой дивиденд, ppp - цена привилегированной акции.

Стоимость источника "обыкновенные акции" kcs = D / pcs+ g, где: g - годовой прирост дивиденда, цена обыкновенной акции -pcs

Стоимость источника "нераспределенная прибыль" kр = (1 - n) kcs, где: n - ставка налога на доходы физических лиц (дивиденды). Средневзвешенная стоимость капитала - WACC = Σ ki*di

Таблица 2. Инвестиционная программа компании

| Проекты | IRR % | I, $тыс. | Кредит | Дополнительный кредит | Обыкновенные акции | Привилегированные акции | Нераспределенная прибыль | WACC% | |||||

| k,% | С, $тыс. | k,% | С, $тыс. | kcs | С, $тыс. | kpp | С, $тыс. | kp | С, $тыс. | ||||

| А | 23 | 550 | 20 | 500 | 22,1 | ||||||||

| В | 22 | 550 | 20 | 350 | 15 | 50 | 20,7 | 100 | 21,6 | ||||

| С | 21 | 704 | 15 | 200 | 20,7 | 500 | 20,5 | ||||||

| Д | 20 | 240 | 18,4 | 604 | 18,0 | ||||||||

| Е | 19 | 640 | 15,4 | 204 | 15,0 | ||||||||

| Итого | 2684 | 204 | 604 | 850 | 250 | 600 | |||||||

WACC = 19,52%, IRR = 21,04% Инвестиционная программа приемлема.

2.3.7 Управление структурой источников материнской компанииА. Выбор оптимального варианта структуры источников финансирования одного из инвестиционных проектов (табл.3).

Таблица 3. Показатели инвестиционного проекта компании

| Показатели | Структура капитала,% (L/E) | ||||||

| 0/100 | 20/80 | 40/60 | 50/50 | 60/40 | 80/20 | 100/0 | |

| Потребность в капитале из всех источников | 8750 | 8750 | 8750 | 8750 | 8750 | 8750 | 8750 |

| Безрисковая ставка рентабельности на рынке (rf) | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 |

| Процентная ставка по займам (r) | 0,45 | 0,45 | 0,45 | 0,45 | 0,40 | 0,40 | 0,40 |

| Ставка налога и проч. отчислений от прибыли (tax) | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 |

| Годовая величина проектной прибыли до выплаты процентов и налогов, тыс. руб. | 6400 | 6400 | 6400 | 6400 | 6400 | 6400 | 6400 |

| Величина собственного капитала, тыс. руб. | 8750 | 7000 | 5250 | 4375 | 3500 | 1750 | - |

| Величина заемного капитала, тыс. руб. | - | 1750 | 3500 | 4375 | 5250 | 7000 | 8750 |

| Рентабельность собственного капитала | 0,475 | 0,521 | 0,597 | 0,658 | 0,799 | 1,337 | - |

| Уровень финансового риска | - | 0,04 | 0,08 | 0,1 | 0,09 | 0,12 | 0,15 |

| Соотношение "рентабельность-финансовый риск" (λ) | - | 13,02 | 7,46 | 6,58 | 8,88 | 11,14 | - |

| Срок окупаемости (Т), лет | 2,2 | 2,4 | 2,8 | 3,1 | 3,2 | 3,8 | 4,7 |

λ = ROE / FR.; ROE = (P - r * L) (1 - tax) / E; FR = (r - rf) * L / (E + L);

T = J / (P - r *L) (1 - tax)

Б. Определение влияния изменения структуры капитала на стоимость компании (табл.4)

Таблица 4. Финансовые показатели компании

| Показатели | А | В | С |

| Собственный капитал, тыс. руб. | 1000 | 800 | 500 |

| Заемный капитал, тыс. руб. | - | 200 | 500 |

| Операционная прибыль, тыс. руб. | 300 | 300 | 300 |

| Средний уровень платы за кредит,% | - | 13 | 13 |

| Стоимость собственного капитала,% | 21,0 | 22,5 | 23,0 |

| Выплата процентов, тыс. руб. | - | 26 | 65 |

| Прибыль до налогообложения, тыс. руб. | 300 | 274 | 235 |

| Налоги, тыс. руб. | 72 | 62,6 | 60 |

| POI (операционная прибыль, уменьшенная на сумму налогообложения), тыс. руб. | 228 | 237,4 | 240 |

| WACC (средневзвешенная стоимость капитала),% | 21 | 20,6 | 18 |

| Стоимость компании, тыс. руб. Vf | 1085,7 | 1152,4 | 1333,3 |

Vf = POI / WACC; WACC = Σ ki*di

В. Определение влияния финансового левериджа на эффективность управления капиталом компании (табл.5)

Таблица 5. Финансовые показатели компании

| Показатели | А | В | С |

| Активы | 1000 | 1000 | 1000 |

| Собственный капитал | 1000 | 800 | 500 |

| Заемный капитал | - | 200 | 500 |

| Операционная прибыль | 300 | 300 | 300 |

| ROA (экономическая рентабельность по Pit),% | 30 | 30 | 30 |

| Средний уровень платы за кредит | - | 13 | 13 |

| Сумма процентов за кредит | - | 26 | 65 |

| Прибыль до налогообложения | 300 | 274 | 235 |

| Налог на прибыль | 72 | 62,6 | 60 |

| Чистая прибыль | 228 | 211,4 | 175 |

| Рентабельность собственного капитала,% | 22,8 | 26,4 | 35 |

| Эффект финансового рычага,% | - | 3,2 | 12,9 |

| Сила воздействия финансового рычага | 1 | 1,09 | 1,27 |

Эффект финансового рычага: FL = (ROA - i) *FL2* (1 - N)

FLB = (30 - 13) *0,25* (1 - 0,24) = 33,2%; FLC = (30 - 13) *1* (1 - 0,24) = 12,9%

Сила воздействия финансового рычага: FL3= Рit/ (Рit - In)

Заключение

В заключении работы сделаем необходимые выводы.

Деятельность любого коммерческого предприятия не обходится без риска. Риск, определяемый структурой источников капитала, называется финансовым риском. Одна из важных характеристик финансового риска это соотношение между собственным и заемным капиталом. Привлечение дополнительных заемных средств выгодно предприятию, с точки зрения получения дополнительной прибыли, при условии превышении рентабельности совокупного капитала рентабельности заемного. Управлять большим предприятием и работать на нем выгоднее и престижнее чем на маленьком. Для большего совокупного капитала шире инвестиционные возможности. Но при этом необходимо учитывать, что проценты за использование заемного капитала необходимо платить в полном объеме и в срок, в отличие, от дивидендов. При уменьшении объема продаж, перебоев с поставками комплектующих или сырья, кадровых проблемах и т.д. риск банкротства выше у предприятия с большими расходами по обслуживанию займов. Как следствие увеличения финансового риска, увеличивается цена на дополнительно привлекаемый капитал.

Производственный риск - это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в который фирма решила вложить свой капитал.

Леверидж - это особая часть финансового менеджмента связанная с управлением прибыльностью. Использование левериджа может привести к существенному изменению финансового состояния предприятия, повлиять на его риск и доходность.

Общий леверидж состоит из операционного и финансового левериджа. Уровень финансового левериджа - это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем изменения объема и структуры долгосрочных пассивов. Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Отсюда следует, что мы должны достаточно большое внимание уделять финансовому левериджу, структуре капитала организации, соотношению собственных и заемных средств.

Таким образом, мы можем с полной уверенностью сказать, что финансовый и операционный леверидж имеют очень большое влияние на прибыль предприятия, и, следовательно, на эффективное функционирование всего предприятия. Финансовый и операционный леверидж является одним из эффективных инструментов, помогающих менеджерам управлять финансами предприятия.

Список используемой литературы

1. Административно-управленческий портал: http://www.aup.ru/books/m148/10. htm

2. Интернет-портал для управленцев: http://www.management.com.ua/finance/fin111.html

3. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2005 г.

4. Ковалев В.В. Финансовый анализ: методы и процедуры: Научное издание / В.В. Ковалев. - М.: Финансы и статистика, 2006.

5. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. - М.: Проспект, КНОРУС, 2010.

6. Курс финансового менеджмента: учеб. - 2-е изд., перераб. и доп. - М.: Проспект, 2009.

7. Производственный менеджмент: Учебник для вузов / С.Д. Ильенкова, А.В. Бандурин, Г.Я. Горбовцов и др.; Под ред. С.Д. Ильенковой. - М.: ЮНИТИ-ДАНА, 2005.

8. Статьи Форекс: http://www.internetforex.ru/statii/64. htm

9. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ_ДАНА, 2003.

Похожие работы

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... ІІ категории является очень рискованным и характерно для кредитов, которые в жизненном цикле проходят этапы от “Стандартных” до “Безнадежных”. ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ 3.1 Управление кредитным риском Процесс кредитования неизбежно содержит в себе элемент нестабильности. В результате, даже самая взвешенная кредитная политика неизменно сопряжена с ...

... содержания. С точки зрения вероятности выпадения событий неопределенность можно подразделить на два вида: полная неопределенность; частичная неопределенность. О механизме управления рисками и методологии их оценки В условиях объективного существования риска и связанных с ним финансовых, моральных и прочих потерь возникает потребность в определенном механизме, который позволил бы наилучшим ...

0 комментариев