Навигация

Обзор по книге Балабанова И. А. "Основы финансового менеджмента" с. 251-265, главы "Акцизы, налог на имущество, налог на операции с ценными бумагами, налог с владельцев транспортных средств"

Цель статьи: изучение сущности акцизов, исчисление налога на имущество, налога на операции с ценными бумагами, налога с владельцев транспортных средств.

Объектом изучения являются акцизы, имущество, ценные бумаги, транспортные средства.

В данных главах автор использовал теоретические методы исследования такие, как: исторический анализ проблемы, метод систематизаций, и эмпирические методы: анализ фактической документации, математическое моделирование.

Акцизы - вид налогов, который взимается с отдельных товаров в силу их высокой доходности (ювелирные, табачные изделия, нефтепродукты и др.) и монополии государства на их производство (алкогольные напитки). Этот дополнительный налог на каждый вид товара представляет собой индивидуальные акцизы.

Акцизами облагаются спирт этиловый из всех видов сырья, спирт винный, спирт питьевой, водка, ликеро-водочные изделия, коньяк, шампанское (вино игристое), вино натуральное, другие алкогольные напитки, пиво, табачные изделия, ювелирные изделия, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, реализуемых инвалидам в порядке, определяемом Правительством РФ), а также отдельные виды минерального сырья по перечню, утверждаемому Правительством РФ.

При ввозе подакцизных товаров на территорию Российской Федерации порядок их обложения акцизами устанавливается указанным Федеральным законом и таможенным законодательством РФ.

Объектом налогообложения являются:

1) по товарам, производимым на территории РФ: для организаций, производящих и реализующих подакцизные товары, за исключением товаров из давальческого сырья, а также используемых для производства товаров, не облагаемых акцизами, - стоимость подакцизных товаров, определяемая исходя из отпускных цен, включающих акциз по установленным ставкам;

2) по товарам, производимым за пределами территории Российской Федерации из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в Российской Федерации и оплатившим стоимость работы по изготовлению этих товаров, - стоимость реализуемых подакцизных товаров, определяемая исходя из отпускных цен, включающих акциз по установленным ставкам;

3) по подакцизным видам минерального сырья, на которые установлены твердые (специфические) ставки акцизов (в абсолютной сумме на единицу обложения), - объем добытых подакцизных товаров в натуральном выражении.

По товарам, ввозимым на территорию РФ, объект налогообложения определяется в соответствии с таможенным законодательством РФ. При установлении специфических ставок акцизов объектом налогообложения является объем ввозимых подакцизных товаров в натуральном выражении.

Сумма акцизов по товарам, за которые установлена ставка акцизов в процентах, определяется плательщиком по формуле:

С = Н *А/100 – А,

где С - сумма акцизов, руб.;

Н - отпускная цена товара без учета акцизов или таможенная стоимость товара, увеличенная на таможенную пошлину и таможенные сборы, руб.;

А - ставка акциза, %.

С суммы денежных средств, получаемой предприятием за производимые и реализуемые ими подакцизные товары в виде финансовой помощи пополнения фондов специального назначения, а также со стоимости опционов и в случаях применения для исчисления акциза рыночных цен сумма акциза определяется по формуле:

С=Р-А,

где Р - рыночная цена с учетом акциза, или сумма полученных денежных средств, или стоимость опциона, руб.

Порядок уплаты налога на имущество хозяйствующего субъекта определен Законом РФ "О налоге на имущество предприятия" с последующими изменениями и дополнениями к нему.

Налогом на имущество облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика.

Для целей налогообложения принимается среднегодовая стоимость имущества. Среднегодовая стоимость имущества хозяйствующего субъекта в текущем году определяется путем деления на 12 суммы, полученной от сложения половины стоимости имущества на 1 января текущего года и на 1 января последующего года, а также суммы стоимости имущества на каждое число остальных месяцев года. Если хозяйствующий субъект введен в действие в первой половине месяца, то при исчислении среднегодовой стоимости месяц ввода принимается за полный месяц, если во второй половине месяца, то среднегодовая стоимость рассчитывается, начиная с 1-го числа месяца, следующего за месяцем ввода в действие.

Налогом не облагается имущество:

- бюджетных учреждений и организаций, органов государственного управления, коллегии адвокатов федеральной и других нотариальных палат;

- хозяйствующих субъектов по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, улову и переработке рыбы, включая имущество совхозов, колхозов (в том числе рыболовецких), фермерских хозяйств, опытно-производственных, опытно-экспериментальных хозяйств, селекционных опытных станций и других сельскохозяйственных предприятий, научных организаций сельского хозяйства, межхозяйственных сельскохозяйственных предприятий, предприятий по переработке и хранению сельскохозяйственной продукции;

- государственных протезно-ортопедических предприятий;

- религиозных организаций, национально-культурных обществ;

-жилищно-коммунального, кроме гостиниц, предприятий и учреждений другого городского хозяйства по перечню, утвержденному органами местной власти;

-хозяйствующих субъектов, находящихся в собственности общественных организаций инвалидов, в которых инвалиды составляют 50% всех работников;

Современный порядок уплаты налога на операции с ценными бумагами определен Законом РФ от 18 октября 1995 г. "О внесении изменений в Закон РСФСР "О налоге на операции с ценными бумагами".

Плательщиками налога на операции с ценными бумагами являются юридические лица - эмитенты ценных бумаг.

Объектом налогообложения является номинальная сумма выпуска ценных бумаг, заявленная эмитентом.

Объектом обложения этим налогом не являются:

Похожие работы

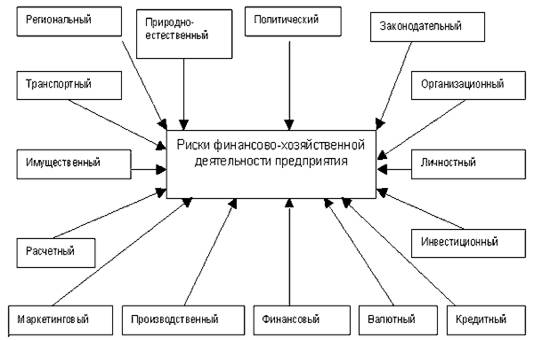

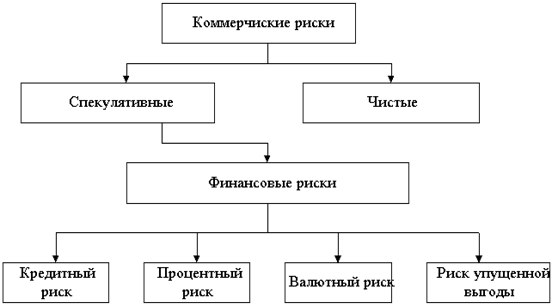

... . К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам. 2. Содержание и назначение риск-менеджмента Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... капитала должна теоретически обеспечить достоверную прогнозную информацию о рисках, присущих предприятию. Данные компании имеют эффективные процедуры, позволяющие поддерживать в предсказуемых пределах риски, а также фактические потери от рисков. Компании с неполноценной системой риск-менеджмента еще не достигли должного уровня предсказуемости рисков и потерь. Поэтому любые расчеты экономического ...

... с другими структурными подразделениями организации Отдел продаж взаимодействует со следующими структурными подразделениями организации: Отделом маркетинга Отдел продаж получает: - сведения о состоянии и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках; - рекомендации по созданию собственной дилерской или агентской сети; - рекомендации по внедрению в существующие ...

0 комментариев