Риск-менеджмент как отрасль научного управления

Аксиомы, законы и принципы риск-менеджмента

Процессный подход к изучению риск-менеджмента

Функциональные полномочия — право руководителя самостоятельно принимать решения, но только в пределах определенной функции

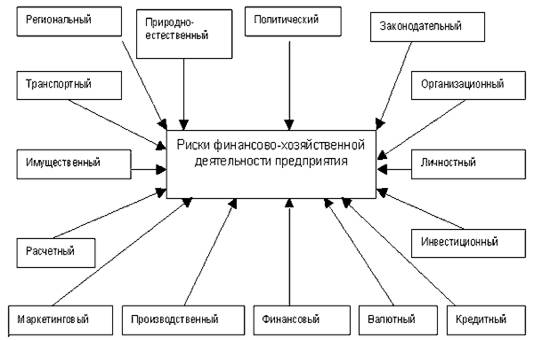

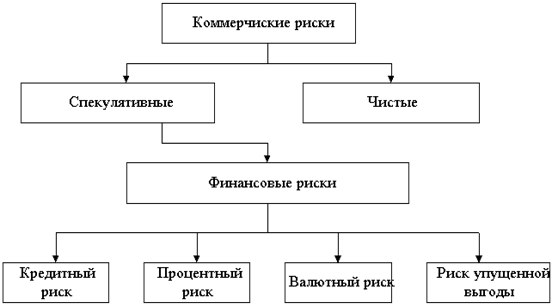

Финансовые риски

Внести изменения в систему управления, чтобы ликвидировать базу стрессов и минимизировать их количество

Навигация

Функциональные полномочия — право руководителя самостоятельно принимать решения, но только в пределах определенной функции

Риск-менеджмент

423576

знаков

3

таблицы

10

изображений

3. Функциональные полномочия — право руководителя самостоятельно принимать решения, но только в пределах определенной функции.

4. Параллельные полномочия — право отклонять решения линейного руководителя.

Рациональное распределение полномочий и ответственности позволяет осуществлять проверку возможностей выполнения работниками производственных заданий и обеспеченности их необходимыми ресурсами; а также установление четких, не допускающих различных толкований заданий исполнителям (часовых, сменных, суточных, декадных и т.д.).

Организационный инструктаж предполагает инструктаж исполнителей в управляемой системе; а также специалистов и служащих в управляющей системе.

Организационное распорядительство включает в себя: своевременную выдачу распоряжений основным, вспомогательным и обслуживающим подразделениям экономической системы; постановку конкретных задач всем исполнителям в управляющей системе, нижестоящим уровням управления; текущее административное распорядительство в управляющей и в управляемой системах в целях обеспечения технического, организационного и экономического регулирования; помощь исполнителям в устранении возникающих трудностей в процессе исполнения управленческих решений.

Организационный контроль предполагает контроль исполнения: решений, распоряжений вышестоящей организации и различных уровней управляющей системы данного звена предприятия, в том числе собственных решений (руководителя); соблюдение технических, экономических и организационных нормативов (правил), технологических режимов, трудовой дисциплины, правовых норм и выполнения плановых заданий.

Организационный анализ осуществляется в процессе исследования системы управления и служит информационной базой для организационного проектирования. Проанализировав структуру и процесс управления, вскрыв все плюсы и минусы, можно выявить организационные резервы и на этой основе запроектировать такую комбинацию всех факторов работы (организация, методы, техника управления), которая обеспечит наилучший результат. Это один из главных методов, которыми пользуются для решения организационных задач. Применяя анализ, необходимо так спланировать работу, так подготовить ее выполнение, так научиться ее выполнять и, наконец, так поставить контроль за ее выполнением, чтобы вывод из наблюдений и анализа организационной практики гарантировал бы наибольшую эффективность деятельности управленческого персонала при наименьших затратах сил и средств.

Организационное проектирование, служащее одним из главных методов рационализации систем управления, осуществляется на базе системы организационных нормативов и организационного анализа, имеет целью разработку модели структуры или процесса.

Процесс обобщения организационного опыта включает в себя: командировки для изучения опыта родственных предприятий своей отрасли, предприятий смежных отраслей, зарубежного опыта; изучение и обработку документальных информационных источников (книги, журналы, экспресс-информация, ведомственные материалы и т.д.).

Таким образом, организационные методы воздействия включают в себя комплекс разнообразных способов и приемов, с помощью которых осуществляется конкретная организаторская работа как в сфере объекта, так и в сфере субъекта управления любого уровня.

Распорядительные методы занимают особое место в системе управления рисками, что вытекает из большого значения организационных факторов в обеспечении эффективной деятельности экономической системы любого уровня. Административно-распорядительная, организаторская деятельность, направленная на обеспечение выполнения всех необходимых функций управления, предполагает наличие специфических способов и приемов ее выполнения.

Распорядительные методы воздействия призваны:

1) обеспечить организационную четкость, дисциплинированность и эффективность работы управленческого аппарата;

2) поддерживать необходимый распорядок в работе предприятия, приводить в действие постановления, приказы и решения руководящих лиц;

3) проводить работу с кадрами, реализовывать принятые решения.

Административно-распорядительное воздействие, в отличие от экономических методов, действующих на объект управления косвенно, носит директивный характер (приказы, распоряжения), дает однозначное решение проблемы и прямо воздействует на поведение объекта управления.

Административно-распорядительные методы представляют собой систему способов и приемов, обеспечивающих целенаправленное, планомерное, слаженное и эффективное функционирование управляющей и управляемой систем, т.е. аппарата управления и всех элементов организации.

Распорядительные методы управления опираются:

1) на систему законодательных актов федерального и местного значения;

2) на нормативно-директивные и методические документы организации (приказы, распоряжения и указания руководителя);

3) на планы, программы и задания.

В систему законодательных актов входят конституционные и федеральные законы, указы президента, постановления правительства, государственные стандарты, положения, инструкции, методики и другие документы (нормативные акты), утвержденные органами федеральной и местной власти для обязательного применения на территории всей страны и ее отдельных субъектов. При определении их состава, структуры, содержания и взаимосвязей должны учитываться научные подходы к менеджменту, охватывающие все теоретические и практические аспекты управления.

Законодательные акты федерального значения должны быть объединены в систему, основными целями которой являются: повышение качества жизни населения; создание конкурентной среды; эффективное использование природных ресурсов, труда и капитала; развитие макроэкономики страны и инфраструктуры всех регионов; применение современных методов экономического регулирования и менеджмента.

В систему законодательных актов регионов входят аналогичные федеральным акты, дополняющие и подробнее раскрывающие их сущность. Основное требование, предъявляемое к региональным нормативным актам — это отсутствие противоречий федеральному законодательству. В промышлен-но развитых странах система региональных законодательных актов, как правило, шире и глубже федеральных.

В систему нормативно-директивных и методических документов организации входят стандарты, методики, положения, инструкции и подобные документы долговременного использования, а также приказы, распоряжения, указания, утвержденные руководством фирмы и действующие только в данной фирме.

По сравнению с вышерассмотренными законодательными актами документы фирмы должны регламентировать состав, содержание и взаимосвязи элементов всех подсистем системы управления конкретной организации, а также порядок составления и использования технических и экономических Документов.

Обязательные атрибуты нормативно-директивных документов фирмы — это цель составления документа, основание для его разработки, место данной цели (задачи, функции) в системе менеджмента, возможный круг исполнителей, требования к качеству работ, экономии ресурсов, срокам, контролирующее лицо, санкции за неисполнение, источники информации. В методических документах кроме этих данных должны быть приведены конкретные методы осуществления рабочих операций.

Система взаимосвязанных планов, программ и заданий тоже относится к административным методам менеджмента, так как они регламентируют порядок работы управляющей и управляемой подсистем системы управления организации.

Механизм действия дисциплинарной группы административных методов управления основан на привлечении к внутренней дисциплинарной ответственности работников организации, виновных в возникновении чрезвычайных и внеплановых ситуаций, наносящих фирме ощутимый ущерб.

Работники обязаны работать честно и добросовестно, блюсти дисциплину труда, своевременно и точно исполнять распоряжения администрации, повышать производительность труда, улучшать качество продукции, соблюдать технологическую дисциплину, требования по охране труда, технике безопасности и производственной санитарии, бережно относиться к имуществу предприятия, учреждения, организации.

Трудовая дисциплина на предприятиях, в учреждениях и организациях обеспечивается созданием необходимых организационных и экономических условий для нормальной высокопроизводительной работы, сознательным отношением к труду, методами убеждения, воспитания, а также поощрением за добросовестный труд.

Состояние трудовой дисциплины на предприятиях, в учреждениях, организациях зависит от целого ряда факторов: от уровня организации производственного процесса условий труда, материально-бытового обеспечения работников, величины оплаты труда и своевременности ее выплаты и, наконец, включением (или невключением) его в отношения собственности.

Однако, учитывая, что работник трудится в коллективе, для него не может быть безразличным отношение коллег, работников, совместно сотрудничающих с ним. А этим определяется значение применения к работнику мер дисциплинарного воздействия.

Администрация предприятий, учреждений, организаций обязана правильно организовать труд работников, создавать условия для роста производительности труда, обеспечивать трудовую и производственную дисциплину, неуклонно соблюдать законодательство о труде и правила охраны труда, внимательно относиться к нуждам и запросам работников, улучшать условия их труда и быта.

Должностные лица, входящие в состав администрации, так же, как и все другие работники, состоят в трудовых отношениях с предприятиями, учреждениями, организациями и потому несут обусловленные руководством общественным трудом определенные трудовые обязанности, Но кроме этого, администрация является еще и органом, представителем этих организаций и потому наделяется особыми полномочиями и обязанностями по представительству интересов работодателя перед работниками.

Важным элементом внутриорганизационной дисциплины является трудовой распорядок, который определяется правилами внутреннего трудового распорядка, утверждаемыми общим собранием (конференцией) работников предприятия, учреждения, организации по представлению администрации.

С правилами внутреннего трудового распорядка должны быть ознакомлены все работники. Эти правила обычно вывешиваются на видном месте в отделах и цехах. В некоторых отраслях народного хозяйства, где нарушение трудовой дисциплины работником может повлечь за собой серьезные последствия, действуют дисциплинарные уставы и положения. Одним из отличий этих актов является наличие в них более строгих, чем для всех остальных работников, мер взыскания.

За нарушение трудовой дисциплины администрация предприятия, учреждения, организации применяет следующие дисциплинарные взыскания:

1) замечание;

2) выговор;

3) строгий выговор;

4) увольнение.

Законодательством о дисциплинарной ответственности, а также уставами и положениями о дисциплине могут быть предусмотрены для отдельных категорий работников и другие дисциплинарные взыскания.

Основанием для применения дисциплинарного взыскания является дисциплинарный проступок, под которым понимается противоправное, виновное неисполнение или ненадлежащее исполнение работником его трудовых обязанностей.

Противоправным считается действие или бездействие, нарушающее требования закона или подзаконных актов, устанавливающих трудовые обязанности работника.

Невыполнение приказов и распоряжений администрации, изданных с нарушением законодательства, судебной практикой не признается противоправным.

Следующим обязательным элементом состава дисциплинарного проступка является вина работника в любой форме (умысла или неосторожности).

Однако нельзя считать нарушением трудовой дисциплины невыполнение поручений, обусловленных изменением существенных условий труда. Если прежние существенные условия труда не могут быть сохранены, а работник не согласен на продолжение работы в новых условиях, трудовой договор должен быть прекращен.

К нарушениям трудовой дисциплины относится отказ работника без уважительных причин заключить договор о полной материальной ответственности.

При наложении дисциплинарного взыскания должны учитываться тяжесть совершенного проступка, обстоятельства, при которых он совершен, предшествующая работа и поведение работника.

До применения дисциплинарного взыскания от работника должно быть затребовано письменное объяснение.

Дисциплинарное взыскание применяется непосредственно за обнаружением проступка, но не позднее одного месяца со дня его обнаружения, не считая времени болезни работника или пребывания его в отпуске.

Взыскание не может быть применено позднее шести месяцев со дня совершения проступка, а по результатам ревизии или проверки финансово-хозяйственной деятельности — не позднее двух лет со дня его совершения. В указанные сроки не включается время производства по уголовному делу.

За каждый проступок может быть применено только одно дисциплинарное взыскание.

Приказ (распоряжение) или постановление о применении дисциплинарного взыскания с указанием мотивов его применения объявляется (сообщается) работнику, подвергнутому взысканию, под расписку.

Дисциплинарное взыскание может быть обжаловано в порядке, установленном законодательством.

Если в течение года со дня применения дисциплинарного взыскания работник не будет подвергнут новому дисциплинарному взысканию, то он считается не подвергшимся дисциплинарному взысканию.

Дисциплинарное взыскание может быть снято до истечения года применившим его органом или должностным лицом по собственной инициативе, по ходатайству непосредственного руководителя или трудового коллектива, если подвергнутый дисциплинарному взысканию не совершил нового проступка и проявил себя как добросовестный работник.

В течение срока действия дисциплинарного взыскания меры поощрения к работнику не применяются.

Трудовые коллективы вправе применять к своим членам за нарушение трудовой дисциплины меры общественного взыскания (товарищеское замечание, общественный выговор).

Однако не следует забывать, что в силу своего карающего характера дисциплинарные методы управления относятся к сфере так называемого отрицательного, или негативного, стимулирования. По природе своей они подавляют работника, загоняя его в четко обозначенные руководством рамки. Следовательно, злоупотребление указанными методами и их неоправданное применение может вызвать ответную и не всегда позитивную реакцию персонала. Например, враждебное отношение к администрации предприятия, ухудшение психологической атмосферы в коллективе, увеличение числа конфликтов, ошибок и сбоев. Поэтому применять дисциплинарные методы следует осмотрительно и только в случаях крайней необходимости.

4.4 Сущность экономических методов управления рискамиЭкономическими методами управления, с точки зрения риск-менеджмента, можно считать методы управления, основанные на рациональном распределении финансовых ресурсов организации с целью минимизации потенциальных потерь и максимизации возможных доходов, возникающих в ситуациях риска.

Диапазон экономических методов управления рисками достаточно разнообразен. Он включает в себя методы:

• компенсации;

• спекулирования;

• стимулирования;

• сдерживания.

Действие компенсационных методов основано на страховании и резервировании.

Сущность страхования состоит в том, что организация направляет часть своих финансовых ресурсов на страхование рисков, прибегая к услугам специализированных страховых компаний. Это дает возможность частично или полностью компенсировать возможные потери и убытки, понесенные в случае неудачной реализации проекта.

В ходе резервирования организация аккумулирует определенную долю своих финансовых ресурсов во внутренних резервных фондах. Средства из этих фондов могут быть мобилизованы в случае возникновения непредвиденных расходов, связанных с реализацией проекта. Например, в связи с ростом цен на сырьевые ресурсы или энергоносители, резким повышением среднего уровня заработной платы, увеличением темпов инфляции и т. п.

Методы резервирования тесным образом связаны с методами страхования, но в то же время между двумя этими группами методов существует ряд принципиальных различий.

С одной стороны, более выгодным представляется резервирование, так как при страховании финансовые ресурсы организации направляются во внешние фонды, которые контролируются другими компаниями. В большинстве случаев страховые взносы теряются фирмой безвозвратно или замораживаются на счетах страховых компаний в течение продолжительного промежутка времени. Резервные средства аккумулируются во внутренних фондах, благодаря чему они находятся в полном распоряжении руководства организации и практически в любой момент могут быть направлены на решение проблем, возникающих в самых разнообразных сферах деятельности организации, а не только в тех, которые предусмотрены условиями страхового договора.

С другой стороны, в распоряжение страховой компании организация направляет лишь незначительную долю тех средств, которые могут ей понадобиться в ситуации риска, а в случае возникновения страховых условий ей будет выплачена вся сумма, необходимая для погашения негативных последствий. При резервировании руководство фирмы вынуждено извлекать из оборота гораздо большие суммы денежных средств, чем при страховании, чтобы гарантированно покрыть возможные непредвиденные расходы.

Таким образом, и страхование, и резервирование имеют как положительные, так и отрицательные стороны. Поэтому целесообразность применения той или иной группы методов зависит от складывающейся ситуации и, в конечном итоге, определяется руководством фирмы с учетом всей совокупности факторов, влияющих на деятельность организации.

Особую роль в системе экономических методов управления рисками играют методы спекуляции. В отличие от страхования и резервирования, которые носят оборонительный характер, спекулирование представляет собой исключительно наступательный инструмент.

Прибегая к спекулированию, руководство организации может добиться существенного повышения рентабельности проекта за счет увеличения его общей стоимости. Причем чем выше степень риска планируемого к реализации проекта, тем большие дивиденды может получить организация.

Наиболее важным элементом системы экономических методов управления является материальное стимулирование.

Вся совокупность материальных стимулов может быть условно разделена на две основные группы.

Первую группу образуют материальные стимулы прямого воздействия, вторую — материальные стимулы косвенного воздействия.

Самые распространенные материальные стимулы прямого воздействия — это заработная плата и премии.

Заработная плата представляет собой цену живого труда, которую работодатель выплачивает своим работникам за выполненные трудовые операции.

Действующее российское законодательство определяет, что заработная плата каждого работника зависит от его личного трудового вклада и качества труда и максимальным пределом не ограничивается. Кроме того, предусмотрены равные для всех граждан условия оплаты труда, т. е. запрещено снижение размеров оплаты труда работников в зависимости от пола, возраста, расы, религиозной принадлежности и т. д.

Деловым партнерам на рынке труда представлена полная свобода самостоятельно устанавливать размер заработной платы. Однако в силу действия законов рынка цена товаров одинакового достоинства неизбежно выравнивается, это правило распространяется и на такой товар, как рабочая сила. Следовательно, основным гарантом принципа одинаковой оплаты за труд равной ценности выступает рынок труда.

На функционирование рынка труда в процессе формирования цены рабочей силы оказывает непосредственное воздействие такой фактор, как соотношение спроса и предложения. Чем выше спрос и ниже предложение, тем выше оплата труда работника конкретной специальности и квалификации и наоборот, чем ниже спрос и выше предложение, тем ниже уровень оплаты труда такого работника.

Однако следует помнить, что свобода партнеров на рынке труда по установлению условий найма ограничивается государством. Так, например, государство не допускает даже по обоюдному соглашению сторон устанавливать оплату труда ниже минимального размера.

Минимальный размер оплаты труда (МРОТ) выполняет функцию социального стандарта, обязательность которого обеспечивается административными методами государственного управления, т. е. силой принуждения. Защита от неоправданно низкой заработной платы предусмотрена Международной конвенцией № 132 от 1970 г. "Установление минимальной заработной платы".

Государства — участники этой конвенции обязуются ввести систему установления минимальной заработной платы, охватывающую все группы людей, работающих по найму.

При определении уровня минимальной заработной платы принимаются во внимание потребности трудящихся и их семей и стремление государства к стимулированию экономического развития и поддержанию высокого уровня занятости.

Наиболее оптимальным показателем нижней границы уровня жизни считается прожиточный минимум, в связи с этим в нашей стране проводится ряд мероприятий по приближению минимального уровня оплаты труда к размеру прожиточного минимума для граждан трудоспособного возраста.

Право на получение месячной оплаты труда не ниже минимального размера имеют только те работники, которые выполняют нормы труда, рассчитанные на месячный период.

Законодательство о труде предусматривает возможность установления по соглашению сторон неполного рабочего дня. В этом случае оплата труда производится пропорционально рабочему времени и закон не гарантирует, что конечная оплата труда будет не ниже минимального уровня.

Премии — это вид материального поощрения, который непосредственно зависит от результатов труда конкретного работника или организации в целом.

Премиальные системы закрепляются путем локального регулирования в соответствующих положениях. Положения устанавливают конкретные показатели и условия премирования, при выполнении которых у работника возникает право требовать соответствующую премиальную выплату, а предприятие обязано ее произвести. Положения о премировании определяют показатели и условия премирования с учетом задач, которые характерны для данной категории работников в процессе достижения конечного высокого результата труда.

Так, рабочие премируются за выполнение производственных заданий, сбережение сырья, материалов, энергии; за рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии. Работники службы технического контроля премируются в зависимости от показателей качества продукции. Условия и показатели премирования руководящих работников, специалистов, служащих связывают их право на премирование с высокими конечными результатами, внедрением новейших достижений науки и техники в производство, ростом производительности труда, эффективным использованием производственного потенциала и т.д.

При определении заработка, на который начисляются премии, в него включаются помимо тарифной ставки и оклада доплаты и надбавки к ставке (окладу): за работу в неблагоприятных условиях, интенсивность труда, работу в ночное время, за совмещение профессий, выполнение обязанностей бригадира, увеличение объема работ, за высокое профессиональное мастерство, за классность, выполнение особо важной работы, за ученую степень, персональная надбавка и др.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам предприятий и организаций по итогам годовой работы из фонда, образуемого за счет прибыли, полученной предприятием, организацией. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа работы на предприятии, в организации.

Положение о порядке выплаты вознаграждения по итогам годовой работы утверждается администрацией предприятия, организации по согласованию с соответствующим выборным профсоюзным органом предприятия, организации.

К материальным стимулам косвенного воздействия можно отнести все виды материальных поощрений, которые не связаны с непосредственной передачей денежных средств от работодателя к работнику. Например, бесплатные обеды, компенсации затрат на санаторно-курортные мероприятия, выделение целевых кредитов на приобретение жилья и т. п.

Методы сдерживания основаны на привлечении к материальной ответственности юридических и физических лиц, виновных в нанесении организации ущерба. В практике современного менеджмента эти методы широко применяются не только по отношению к работникам организации, но и по отношению к ее недобросовестным деловым партнерам.

Основными инструментами методов экономического сдерживания являются штрафы, неустойки, пени и т. п. Как и дисциплинарная группа административных методов управления, методы экономического сдерживания носят карающий характер и должны применяться только в тех случаях, когда это действительно необходимо для защиты интересов организации.

4.5 Понятие и содержание социальных методов управленияОсновной целью применения социальных методов управления рисками является формирование в организации единого сплоченного трудового коллектива (социума), ориентированного на достижение общей цели.

В рамках социального управления рисками можно выделить три основных направления. Первое направление предполагает формирование реальной власти и лидерства в организации. Второе тесным образом связано с рационализацией формальной и неформальной структуры трудового коллектива. Третье заключается в создании и развитии единой корпоративной культуры (по терминологии А. Файоля — "корпоративного духа").

Рассмотрим сущность и содержание вышеперечисленных направлений.

Ключевую роль в формировании власти и лидерства играет менеджер.

Менеджер — это руководитель, занимающий постоянную должность и наделенный полномочиями в области принятия решений по конкретным видам деятельности фирмы.

В рамках формирования организационной власти к менеджеру любого уровня предъявляются общепрофессиональные и социальные требования.

К общепрофессиональным требованиям относятся:

1) наличие общих знаний в области управления предприятием;

2) компетентность в вопросах деятельности фирмы;

3) владение навыками предпринимательства;

4) способность принимать обоснованные и компетентные решения на основе согласования с вышестоящими руководителями и нижестоящими работниками;

5) наличие практического опыта и знаний в области анализа экономической ситуации;

6) умение анализировать и прогнозировать действия фирм-конкурентов;

7) умение прогнозировать тенденции развития хозяйственной конъюнктуры.

Сущность социальных требований к менеджеру заключается в умении управлять людьми. Сюда относятся:

• знание в совершенстве своих прямых подчиненных, их способностей и возможностей;

• знание условий, связывающих предприятие и работника; защита интересов обеих сторон на взаимовыгодной основе;

• обеспечение единства и правильности функционирования трудового коллектива фирмы.

Рыночная экономика вызывает потребность в управляющих, которые относятся к делу творчески, хорошо информированы, умеют наилучшим образом использовать ресурсы и обеспечивать эффективность функционирования трудового коллектива. Только такие руководители смогут создать в организации реальную систему власти и обеспечить ее дальнейшее существование.

Власть часто определяют как возможность одного человека влиять на поведение других. Любая власть основана на влиянии. Под влиянием понимается любое поведение одного человека, которое вносит изменения в поведение, отношение и ощущения другого человека. Две формы влияния, которые могут побудить исполнителя к активному сотрудничеству — это убеждение и участие.

Убеждение — это эффективная передача своей точки зрения, а участие — форма влияния, при которой руководитель не делает никаких усилий, чтобы навязать подчиненному свою волю, а просто направляет его усилия и способствует свободному обмену информацией.

В современной литературе выделяются пять основных форм власти.

• Власть, основанная на принуждении. Исполнитель верит, что влияющий имеет возможность наказывать таким образом, который помешает удовлетворению какой-либо насущной потребности.

• Власть, основанная на вознаграждении. Исполнитель верит, что влияющий имеет возможность удовлетворить насущную потребность или доставить удовольствие.

• Экспертная власть. Исполнитель верит, что влияющий обладает специальными знаниями, которые позволят удовлетворить потребность.

• Эталонная власть (власть примера). Характеристики или свойства влияющего настолько привлекательны для исполнителя, что он хочет быть таким же, как влияющий.

• Законная (традиционная) власть. Исполнитель верит, что влияющий имеет право отдавать приказания, и что его долг — подчиняться им.

Обычно руководитель имеет власть над подчиненными потому, что последние зависят от него в таких вопросах, как повышение заработной платы, рабочие задания, продвижение по службе, расширение полномочий, удовлетворение социальных потребностей и т. п.

Однако в некоторых ситуациях и подчиненные имеют власть над руководителем, так как последний зависит от них в таких вопросах, как необходимая для принятия решений информация, неформальные контакты с людьми в других подразделениях, влияние, которое подчиненные могут оказывать на своих коллег, и способность подчиненных выполнять задания.

Наряду с властью важную роль в системе управления рисками имеет лидерство. Лидерство — это способность оказывать влияние на отдельные личности, направляя их усилия на достижение целей организации.

Лидеры приобретают свое положение, добиваясь власти и применяя ее по отношению к другим людям. Важными факторами, определяющими возможность стать лидером, являются возраст, должностное положение, профессиональная компетентность, расположение рабочего места, свобода передвижения по предприятию, отзывчивость. Опора любого лидера — признание его коллективом.

Любой лидер выполняет две основные функции: во-первых, он помогает группе в достижении ее целей, во-вторых, поддерживает и укрепляет ее существование. Иногда эти функции выполняются разными людьми. Тогда в трудовом коллективе возникают два лидера.

Существенное влияние на формирование власти и лидерства в организации оказывает стиль руководства, которого придерживается менеджер.

Под стилем руководства понимается совокупность приемов и способов, которые использует руководитель в процессе осуществления своей деятельности.

В современном менеджменте различают три основных вида стиля руководства, отличающиеся друг от друга по способу принятия руководителем управленческих решений. С этой точки зрения выделяют следующие стили:

♦ Автократичный — руководитель принимает решения единолично.

♦ Демократичный — решения принимаются коллегиально.

♦ Либеральный — минимальное участие руководителя. Группа имеет полную свободу принимать собственные решения.

К факторам, влияющим на формирование стиля руководства, относятся:

♦ личные качества руководителя (темперамент, характер, образование, возраст и т.п.);

♦ состав трудового коллектива;

♦ цели и задачи деятельности организации;

♦ характеристика деятельности фирмы;

♦ эффективность функционирования организации;

♦ внешняя среда организации.

Устойчивая реальная власть в организации позволяет минимизировать потенциальную возможность возникновения ситуаций риска в ее деятельности.

Совершенствование и оптимизация структуры трудового коллектива предполагает обеспечение оптимального соотношения и эффективного взаимодействия между малыми группами, существующими в организации.

По определению Марвина Шоу, малая группа — это два лица и более, которые взаимодействуют друг с другом таким образом, что каждое лицо оказывает влияние на других и одновременно находится под влиянием других лиц. Она представляет собой небольшое объединение людей (от 2—3 до 20—30), занятых каким-либо общим делом и находящихся в прямых взаимоотношениях друг с другом.

Человеку присуще присоединяться к другим индивидам в процессе общения по нескольким причинам.

Во-первых, человек ищет людей с близкими ему личными качествами, живущих по схожим моральным принципам, что способствует повышению эффективности общения, а также по другим характеристикам, дающим преимущество в общении для отдельного индивида именно с той группой, с которой он предпочитает общаться.

Во-вторых, объединяясь с другими индивидами, отдельный человек может добиться эффекта синергии (имеется в виду эффект системности, при котором соединение отдельных частей системы порождает у нее дополнительные свойства, не являющиеся лишь суммой свойств составляющих).

В-третьих, подобное объединение может быть вынужденным и происходить под влиянием внешней среды.

Малая группа — это элементарная ячейка общества, в которой человек проводит большую часть своей жизни. Известный тезис о зависимости поведения личности от социальной среды правильнее было бы сформулировать как мысль о зависимости личности от психологии и отношений, существующих в малых группах. Примерами малых групп, наиболее значимых для человека, являются семья, школьный класс, трудовой коллектив, объединения близких друзей, приятелей и т.п.

Малую группу характеризует психологическая и поведенческая общность ее членов, которая выделяет и обособляет группу, делает ее относительно автономным социально-психологическим образованием. Эта общность может обнаруживаться по разным характеристикам — от чисто внешних (например, территориальная общность людей, как соседей) до достаточно глубоких внутренних (например, члены одной семьи). Мера психологической общности определяет сплоченность группы — одну из основных характеристик уровня ее социально-психологического развития.

Рассмотрим основные виды малых групп. Условными, или номинальными, считают группы, которые объединяют людей, не входящих в состав ни одной малой группы. Иногда выделение таких групп необходимо в исследовательских целях, чтобы сравнить результаты, полученные в реальных группах, с теми, которые характеризуют случайное объединение людей, не имеющих ни постоянных контактов друг с другом, ни общей цели. В противоположность номинальным группам выделяются реальные. Они представляют собой действительно существующие объединения людей, полностью отвечающие определению малой группы.

Условные, или номинальные, группы представляют собой искусственно выделяемые исследователем объединения людей. В отличие от них, все остальные виды групп реально существуют в обществе и достаточно широко в нем представлены среди людей разных профессий, возрастов, социальной принадлежности.

Естественными называют группы, которые складываются сами по себе, независимо от желания экспериментатора Они возникают и существуют, исходя из потребностей общества или включенных в эти группы людей. В отличие от них, лабораторные группы создаются экспериментатором с целью проведения какого-либо научного исследования, проверки выдвинутой гипотезы Они столь же действенны, как и другие группы, но существуют временно — только в лаборатории.

Естественные группы делятся на формальные и неформальные (другое название — официальные и неофициальные). Первые отличает то, что они создаются и существуют только в рамках официально признанных организаций. Цели, преследуемые официальными группами, задаются извне на основе задач, стоящих перед организацией, в которую данная группа включена.

В организации существуют три основных типа формальных групп:

1. Группа руководителя — состоит из руководителя и его непосредственных подчиненных.

2. Производственная группа — состоит из лиц, вместе работающих над одним и тем же заданием.

3. Комитет — постоянно действующая группа внутри организации, имеющая конкретную цель.

Неформальной считается спонтанно образовавшаяся группа людей, которые вступают в регулярное взаимодействие для достижения определенной цели.

Цели неформальных групп обычно возникают и существуют на базе личных интересов их участников, могут совпадать и расходиться с целями официальных организаций.

У неформальных групп, так же как и у формальных, имеется иерархия, лидеры и задачи, а также определенные правила, которые служат для членов группы эталоном поведения. Специфика состоит в том, что формальная организация создается по заранее продуманному плану, а неформальная возникает спонтанно, как реакция на неудовлетворенные индивидуальные потребности.

Лидеры неформальных групп, так же как и формальные лидеры, приобретают свое положение, добиваясь власти и применяя ее по отношению к другим членам группы. По существу нет никаких серьезных различий в средствах, применяемых лидерами формальных и неформальных организаций.

Существенными факторами, определяющими возможность стать лидером неформальной организации, являются4 возраст, должностное положение, профессиональная компетентность, расположение рабочего места, свобода передвижения по предприятию, отзывчивость.

Опора неформального лидера — признание его группой. Неформальный лидер имеет две основные функции:

1) помогать группе в достижении ее целей;

2) поддерживать и укреплять ее существование. Иногда эти функции выполняются разными людьми. В этом случае в неформальной группе возникают два лидера.

Особое внимание в ходе социально-психологического изучения групп и коллективов уделяется взаимоотношениям. Они, в свою очередь, делятся на официальные и неофициальные, отношения руководства и подчинения (в частности, лидерства), деловые и личные, рациональные и эмоциональные.

Официальными называют отношения, возникающие между людьми на должностной основе. Они фиксируются законом, регулируются положениями, утвержденными официально, соответствующими правилами и нормами. В отличие от них, неофициальные отношения складываются на базе личных, или частных, взаимоотношений людей. Для них не существует соответствующей юридической базы, общепринятых законов, твердо установленных норм.

Деловые отношения возникают в связи с совместной работой или по ее поводу, а личные — как отношения, складывающиеся между людьми независимо от выполняемой работы.

В рациональных межличностных отношениях на первый план выступают знания людей друг о друге и объективные оценки, которые им дают окружающие. Эмоциональные отношения — это, напротив, оценки субъективные, основанные на личном, индивидуальном восприятии человека человеком. Такие отношения обязательно сопровождаются положительными или отрицательными эмоциями; они далеко не всегда основаны на действительной, объективной информации о человеке.

Межличностные отношения в группе можно рассматривать в статике, в том виде, в каком они сформировались на данный момент времени, и в динамике, т.е. в процессе развития. В первом случае анализируются особенности существующей системы отношений, во втором — законы их преобразования и развития. Эти два подхода часто соседствуют друг с другом, взаимно дополняют друг друга.

Отношения в группах закономерно изменяются. Сначала, на исходном этапе группового развития, они бывают относительно безразличными (люди, не знающие или слабо знающие друг друга, не могут определенно относиться друг к другу), затем могут становиться конфликтными, а при благоприятных условиях превращаться в коллективистские. Все это обычно происходит в относительно короткое время, в течение которого индивиды, составляющие группу, не могут измениться как личности. Как согласовать сложную динамику и ситуативную изменчивость внутригрупповых отношений с относительной личностной устойчивостью?

Это можно сделать, предположив зависимость межличностных отношений не только от включенных в них людей, но также и от социальных ситуаций, в которых эти отношения формируются и развиваются, т.е. встав на позиции интеракционизма в интерпретации поведения и отношений личности. Согласно интеракционистской теории личность, будучи внутренне относительно устойчивой в своих базовых свойствах, внешне может проявлять себя по-разному в зависимости от складывающихся обстоятельств.

У каждого человека есть свои положительные и отрицательные черты, свои особые достоинства и недостатки. То, какой стороной, положительной или отрицательной, он вступает во взаимоотношения с людьми, зависит от этих людей и социального окружения, от собственной группы, в которую он включен в данный момент времени. Иначе говоря, поведение человека в группе определено не только личностью, но и особенностями группы.

Замечена такая закономерность: чем ближе по уровню своего развития группа находится к коллективу, тем более благоприятные условия она создает для проявления лучших сторон в личности и торможения того, что в ней худшего. И напротив, чем дальше группа по уровню своего развития отстоит от коллектива, и чем ближе она находится к корпорации (так называют группу, в которой складываются отношения, противоположные коллективистским), тем большие возможности она предоставляет для проявления в системе взаимоотношений худших сторон личности с одновременным торможением лучших личностных устремлений.

Допустим, что вне группы положительное и отрицательное в проявлениях личности уравновешено и поэтому возникающие эпизодические отношения эмоционально нейтральны. Таковыми они являются, например, в только что образованной из случайных людей группе.

Эти отношения нестабильны и в любой момент могут непредсказуемо измениться, повернуться в любую сторону.

В развитом коллективе благодаря особым нормам отношений, способствующим проявлению лучших сторон личности и препятствующим проявлению худших, человек вынужден вести себя положительно по отношению к товарищам по группе. В корпорации, напротив, часто поощряются индивидуалистические наклонности, и групповая мораль, характерная для таких малых групп, вынуждает индивидов с целью самозащиты и отстаивания своих личных интересов проявить себя в системе взаимоотношений с худшей стороны.

Несмотря на то, что одни группы в организации создаются по воле руководства, а другие возникают спонтанно, любым объединениям работников должно уделяться определенное внимание со стороны менеджера. Особенно это касается неформальных групп. Их появление неизбежно и объективно обусловлено в любой организации. Поэтому руководитель должен стремиться не пресекать появление неформальных групп, а использовать их для достижения целей организации. Этого можно добиться, наделяя лидеров неформальных организаций отдельными элементами формальной власти и поручая им организацию выполнения определенных производственных поручений с использованием членов их неформальных групп.

Применение вышеупомянутого метода позволит создать необходимые предпосылки для реализации третьего направления социального менеджмента — формирования единой организационной культуры.

Еще А. Файоль подчеркивал, что сила предприятия заключается в объединении персональных усилий всех его работников. Он обращал внимание на недопустимость использования в управлении принципа "разделяй и властвуй" и подчеркивал, что руководители должны поощрять коллективизм во всех его формах и проявлениях.

Культурная среда организации структурно подразделяется на внешнюю культурную среду и внутреннюю культурную среду.

Внешняя культурная среда является составной частью макросреды, которая оказывает влияние на поведение субъектов и объекта предпринимательства.

Внутренняя культурная среда относится к микросреде фирмы и имеет отношение как к самой фирме, так и к партнерам, с которыми осуществляется взаимодействие.

Состав культурной среды характеризуется совокупностью факторов, к которым относят политику, технологию, образование, искусство, ценности и отношения, религию, язык, право, социальный статус.

Политика является всем известной категорией, однако не все руководители учитывают возможности этого фактора в процессе формирования организационной культуры. Изучение политики может помочь понять потенциал общественного вклада той или иной страны в деловой климат фирмы. Стабильность политического климата, характеристики группировок, партий, поддерживающих зарубежный бизнес или препятствующих ему, степень влияния каждой из этих группировок — это те факторы, которые позволяют оценить степень предпринимательского риска в политическом отношении.

Технология — это область точных понятий, методов, измерений и знаний. Изучение технического уровня среды предпринимательства может дать информацию об уровне развития и потенциале рынка, о степени развитости его инфраструктуры, о том, какова степень урбанизации и развития "промышленных ценностей", а также выявить отношение к науке и нововведениям, установить научный потенциал, возможности проведения научных исследований.

Уровень и профиль образования и искусства редко учитываются при формировании и развитии организационной культуры. Однако сравнительный анализ этих факторов может оказать помощь при изучении грамотности и ее влияния на техническое и профессиональное обучение, а также на эффективность рыночных связей и предпринимательских отношений. Образовательный уровень формирует отношение к различного рода интеллектуальным и культурным ценностям, что целесообразно определять при формировании и развитии предпринимательской деятельности.

Религия оказывает большое влияние на управленческую деятельность. Все основные религии — христианство, буддизм, ислам и др. — имеют несколько разновидностей (например, католицизм и протестантство). Своеобразный взгляд на мир и истинные ценности, как и отправление религиозных обрядов, могут стимулировать или препятствовать стремлениям к переменам, применению новых методов в предпринимательстве. Для успешного осуществления предпринимательской деятельности необходимо учитывать развитость и роль религии в каждой стране, где планируется организация бизнеса.

Язык является основой, средством всех коммуникаций, в том числе и предпринимательских. На земном шаре имеется около 100 официальных языков и не менее 3000 самостоятельных диалектов.

В предпринимательской деятельности (как на национальных, так и на международных рынках) требуется знание нескольких языков. Английский язык является доминирующим, по меньшей мере, 2/3 деловой переписки в мире осуществляется на этом языке. Есть страны, где стремятся пользоваться только своим языком, например во Франции. Это следует учитывать при организации бизнес-коммуникаций предпринимателям, бизнесменам, деловым людям.

Право — это совокупность норм и правил отношения к ценностям, к собственности, защите личности; не должны восприниматься предпринимателями как второстепенный элемент культуры. Сравнение и знание различных систем законодательства могут способствовать пониманию традиций бизнеса в различных странах. Это может помочь избежать конфликтов, а в случае необходимости обратиться к органам правовой защиты.

Социальный статус населения, социальные особенности организации общества и первой его ячейки — семьи — в менеджменте имеют такое же значение, как и другие факторы культурной среды. Руководитель в этом контексте должен знать, представляют ли его деловые партнеры семейные фирмы или же он будет иметь дело с профессиональными партнерами. Не менее важным является исследование социальной стратификации населения, чтобы установить, существует ли заметная разница между высшими, средними и низшими классами и каково их отношение к предпринимательству. Исследование и знание социальных особенностей общественных организаций позволяют установить, будут ли они содействовать или противостоять успеху в деятельности предпринимателя в конкретных социальных условиях.

Культура может рассматриваться как коллективное программирование мышления. В этом смысле особое значение приобретает уровень организационной культуры, которая представляет собой способность фирмы (личности) эффективно соединять, интегрировать элементы всего комплекса взаимоувязанных факторов и процессов в системе предпринимательства.

Уровень организационной культуры — это комплексная характеристика развитости той или иной социально-экономической структуры, присущих ей типа и формы организации жизни и деятельности людей, уровня их организационных знаний (ценностей), навыков (традиций), умений, мышления и сознания.

Уровень организационной культуры зависит от культуры каждого сотрудника фирмы и в первую очередь от организационной культуры ее руководителя. Культурный менеджер должен уметь моделировать, видеть горизонты деятельности своей фирмы, побуждать к работе и стимулировать работу других, воплощать намеченное в жизнь, уметь в любых ситуациях принимать решения и брать ответственность на себя. Для этого он должен быть наделен оригинальным воображением и хорошим умением сводить сложное к простому, чтобы выделить главное, определить будущее предприятия на пять, десять лет вперед.

Важнейшим фактором культуры руководителя является его квалификация как менеджера и как специалиста, которая предполагает знание им философии управления, технологии, экономики и инструментария предпринимательства.

4.6 Особенности применения психологических методов управления рисками

В основе психологических методов управления лежит воздействие руководителя на личность работника. Понимание личности имеет очень большое значение как для теории, так и для практики современного менеджмента. В первую очередь такое положение вещей обусловлено тем, что личность, с точки зрения менеджмента, может выступать в двух основных качествах: как субъект управления и как объект управления. В качестве субъекта управления личность представляет собой совокупность основных психологических характеристик руководителя-практика, а в качестве объекта — совокупность индивидуальных качеств подчиненного ему работника.

Однако, несмотря на всю важность и значимость понятия "личность", в современной управленческой психологии до сих пор нет единого подхода к определению этого термина. Большинство исследователей считают, что личность есть прижизненно формирующаяся индивидуальная совокупность черт, определяющих образ мышления, строй чувств и специфику поведения конкретного человека. Такое определение на первый взгляд кажется исчерпывающим, но при этом вызывает существенное сомнение утверждение о прижизненном формировании основных характеристик человека как личности. Ведь общеизвестно, что ряд качеств и способностей человек получает "по наследству" от своих предков в виде генетического кода. Исходя из этого, можно с полной уверенностью говорить о том, что часть параметров личности формируется прижизненно, а часть имеет наследственный, врожденный, характер.

Таким образом, личность можно определить как индивидуальную совокупность прижизненно формирующихся и врожденных черт, определяющих образ мышления, строй чувств и специфику поведения конкретного человека.

В основе личности лежит ее структура, т. е. связь и взаимодействие относительно устойчивых компонентов личности: способностей, темперамента, характера, волевых качеств, эмоций и мотивации. Способности человека определяют его успехи в различных видах деятельности. От темперамента зависят его реакции на окружающий мир. Характер определяет его поступки в отношении других людей. Волевые качества характеризуют стремление человека к достижению поставленных целей. Эмоции и мотивация — это соответственно переживания людей и побуждение к деятельности и общению.

В системе мотивационных установок большое значение имеют потребности человека. Одним из первых потребности человека изучил психолог А. Маслоу. Он выделил пять основных групп потребностей и расположил их, согласно принципу иерархии, от "низших" (материальных) до "высших" (духовных):

♦ физиологические — потребности в еде, одежде, крыше над головой и т.п.;

♦ экзистенциональные — потребности в безопасности, уверенности в завтрашнем дне;

♦ социальные — потребности в принадлежности к коллективу;

♦ престижные — потребности в уважении и самоуважении;

♦ духовные — потребности в самовыражении в творчестве.

В основе механизма действия психологических методов управления лежит целенаправленное воздействие менеджера на потребности исполнителей. Указанное воздействие осуществляется посредством применения мер нематериального стимулирования.

Основными формами нематериального поощрения работников являются:

♦ объявление благодарности;

♦ выдача премии;

♦ награждение ценным подарком;

♦ награждение почетной грамотой;

♦ занесение в Книгу почета, на Доску почета. Вышеприведенный перечень мер поощрения не является исчерпывающим. Правилами внутреннего трудового распорядка и другими локальными нормативными актами, а также уставами и положениями могут быть предусмотрены и другие нематериальные меры поощрения.

Этими же актами могут вводиться и свои почетные звания типа "Лучший работник по той или иной профессии", "Почетный ветеран труда" и т.д. Практике известна и такая мера поощрения, как вручение личного клейма, дающего работнику право сдавать изготовленную им продукцию без проверки отделом технического контроля.

Существуют и другие формы нематериального поощрения, такие как продвижение по службе, предоставление возможностей для дальнейшего обучения, поручение более ответственных заданий Все эти способы основаны на принципе повышения заинтересованности работника в своем труде.

Вышеперечисленные способы стимулирования работников составляют основу мобилизационных и седативных методов управления. Сущность мобилизационных методов состоит в побуждении работника к активным действиям, направленным на достижение целей организации. Седативные методы направлены на нейтрализацию деятельности работника с целью предоставления ему рекреационных возможностей (т.е возможностей для наиболее полного восстановления своего трудового потенциала в процессе отдыха).

4.7 Производственные методы риск-менеджментаСистема производственных методов управления рисками направлена на минимизацию потерь от брака, производственных травм и иных внештатных ситуаций, возникающих в процессе осуществления основной деятельности организации Она включает в себя две основные подгруппы: подгруппу технических методов управления и подгруппу технологических методов.

Технические методы управления рисками основаны на повышении надежности имеющейся у организации производственно-технической базы. Этого можно добиться двумя основными способами. Во-первых, за счет использования в производстве наиболее современного и передового оборудования. Во-вторых, за счет строгого соблюдения требований техники безопасности.

Своевременное обновление производственного парка является неотъемлемым условием эффективности любой производственной деятельности. Оно осуществляется в процессе простого или расширенного производства.

Простое воспроизводство представляет собой замену устаревших основных фондов и их капитальный ремонт. Расширенное воспроизводство предполагает приобретение принципиально нового оборудования, а также расширение и модернизацию действующего парка оборудования.

Основную проблему здесь представляет финансирование закупок нового и модернизации существующего оборудования. При простом воспроизводстве большая часть денежных средств, необходимых для обновления основных фондов, формируется в результате амортизации.

Амортизация представляет собой денежное возмещение износа основных фондов посредством включения части их стоимости в состав затрат на выпуск продукции.

Процесс амортизации осуществляется в строгом соответствии с утвержденными нормами. Нормой амортизации считается отношение годовой суммы амортизационных отчислений к общей стоимости основных фондов. Как правило, это отношение выражается в процентах. В наиболее общем виде расчет нормы амортизации осуществляется по следующей формуле: ![]() где Ф2 — первоначальная стоимость основных фондов, руб.; Фл — ликвидационная стоимость основных фондов, руб.;

где Ф2 — первоначальная стоимость основных фондов, руб.; Фл — ликвидационная стоимость основных фондов, руб.;

Та — период амортизации (срок службы основных фондов), лет.

При этом сумма ежегодных амортизационных отчислений рассчитывается по формуле:

![]()

Описанный выше способ начисления амортизации получил название "равномерный метод", так как при этом способе общая сумма амортизационных отчислений распределяется равными долями на каждый год срока службы основных производственных фондов.

Указанный способ позволяет компенсировать физический износ основных фондов предприятия. Под физическим износом понимают утрату основными фондами своей первоначальной стоимости в процессе производственной деятельности и под влиянием внешних воздействий.

Физический износ может быть полным или частичным. В случае полного износа основные фонды ликвидируются и заменяются новыми. При частичном износе утраченная основными фондами стоимость может быть возмещена путем ремонта.

Однако, благодаря интенсивному развитию производительных сил общества и научно-техническому прогрессу, наряду с физическим износом все большее влияние на основные средства организаций оказывает моральный износ.

Под моральным износом понимается уменьшение стоимости оборудования предприятия под воздействием экономических и научно-технических факторов.

Различают первую и вторую формы морального износа. Первой формой морального износа является уменьшение стоимости основных фондов под влиянием снижения общественно необходимых затрат на их воспроизводство. Моральный износ второй формы представляет собой снижение стоимости основных фондов в результате внедрения в производство нового, более эффективного оборудования.

С целью компенсации морального износа используются два других метода расчета амортизационных отчислений: ускоренный и неравномерный.

При ускоренном методе в течение первых трех лет эксплуатации оборудования применяются повышенные нормы амортизации, что позволяет покрыть 2/3 его первоначальной стоимости.

Неравномерный метод основан на следующем распределении амортизационных отчислений:

♦ в первый год амортизационные отчисления составляют 50% от стоимости основных фондов;

♦ во второй год — 30%;

♦ в третий год — 20%.

Как уже отмечалось выше, вторым направлением технического управления производством является обеспечение техники безопасности при выполнении работ.

Сущность техники безопасности заключается в обеспечении здоровых и безопасных условий труда. С этой целью руководители предприятий обязаны внедрять современные средства техники безопасности, предупреждающие производственный травматизм, и обеспечивать санитарно-гигиенические условия, предотвращающие возникновение профессиональных заболеваний работников. Очень часто в этом процессе принимают участие и трудовые коллективы предприятий. Они обсуждают и одобряют комплексные планы улучшения условий, охраны труда и санитарно-оздоровительных мероприятий и контролируют выполнение этих планов.

Деятельность руководства и трудовых коллективов предприятий в сфере охраны труда и техники безопасности основывается на пятнадцати принципах, которые можно объединить в три основные группы.

Первую группу образуют принципы организации охраны тРУДа. К этим принципам относятся:

1. Признание и обеспечение приоритета жизни и здоровья работников по отношению к результатам производственной деятельности.

2. Координация деятельности по охране труда с другими областями экономической и социальной политики, а также в области охраны окружающей природной среды.

3. Установление единых нормативных требований по охране труда для всех производств страны.

4. Государственное управление деятельностью по охране труда, включая государственный надзор и контроль за соблюдением законодательства об охране труда.

5. Общественный контроль за соблюдением законных прав и интересов в области охраны труда, осуществляемый работниками через органы профсоюзов или иные уполномоченные ими органы.

6. Взаимодействие и сотрудничество органов государственного управления, надзора и контроля с работодателями, профсоюзными органами, заинтересованными в разработке и реализации государственной политики в области охраны труда.

7. Обязательное расследование каждого несчастного случая и профессионального заболевания на производстве.

8. Установление статистической отчетности об условиях труда и несчастных случаях на производстве.

В состав второй группы входят принципы государственной экономической политики по охране труда. К ним относятся:

1. Проведение эффективной налоговой политики, стимулирующей создание здоровых и безопасных условий труда, внедрение безопасной техники и технологий, средств индивидуальной и коллективной защиты.

2. Применение экономических санкций в целях соблюдения предприятиями и работниками норм по охране труда.

3. Установление компенсаций и льгот за тяжелые работы и работы с вредными и опасными условиями труда, не устранимыми при современном техническом уровне производства и организации труда.

4. Защита интересов работников, пострадавших от трудового увечья, а также членов их семей.

Третья группа объединяет в себе организационные принципы по охране труда, такие как:

1. Подготовка специалистов в области охраны труда.

2. Информирование работников о состоянии условий и охраны труда на производстве.

3 Международное сотрудничество при решении проблем охраны труда.

В рамках осуществления деятельности по охране труда руководство предприятия обязано обеспечить:

♦ безопасность при эксплуатации производственных зданий, сооружений, оборудования, технологических процессов, сырья и материалов и эффективную эксплуатацию средств коллективной и индивидуальной защиты,

♦ соответствующие требования законодательства об охране труда, условий труда на каждом рабочем месте;

♦ организацию надлежащего санитарно-бытового и лечебно-профилактического обслуживания работников;

♦ режим труда и отдыха работников, установленный законодательством;

♦ выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств в соответствии с установленными нормами работникам, занятым на вредных производствах или связанных с загрязнением;

♦ эффективный контроль за уровнем воздействия вредных или опасных производственных факторов на здоровье работников;

♦ обучение, инструктаж и проверку знаний работниками норм, правил и инструкций по охране труда;

♦ информирование работников о состоянии условий и охраны труда на рабочем месте и полагающихся работникам средствах индивидуальной защиты, о компенсациях и льготах;

♦ беспрепятственный допуск представителей органов надзора и контроля для проведения проверок состояния условий и охраны труда на предприятии и соблюдения законодательства об охране труда, а также для расследования несчастных случаев на производстве и профессиональных заболеваний;

♦ своевременную уплату штрафа, наложенного органами надзора и контроля за нарушение законодательства об охране труда;

♦ необходимые меры по обеспечению сохранения жизни и здоровья работников при возникновении аварийных ситуаций, включая первую помощь пострадавшим;

♦ выполнение всех предписаний органов надзора и контроля и предоставление им необходимой информации о состоянии условий и охраны труда на предприятии;

♦ обязательное страхование работников от несчастных случаев на производстве и от временной нетрудоспособности вследствие заболевания.

Перечисленные выше обязанности администрации не являются исчерпывающими. Они дополняются по системе стандартов безопасности труда по конкретным видам работ, нормами Трудового кодекса РФ и других законов и нормативных актов, а также коллективными договорами и соглашениями, правилами внутреннего трудового распорядка. Все должностные лица администрации по своей сфере деятельности обязаны создавать для подчиненных им работников здоровые и безопасные условия труда.

Государственное управление охраной труда заключается в реализации основных направлений государственной политики в области охраны труда, разработке законодательных нормативных актов в этой области, а также требований к средствам производства, технологиям и организации труда, гарантирующим работникам здоровые и безопасные условия труда.

Государственное управление охраной труда осуществляет государственный орган — Межведомственная комиссия по охране труда.

Эта комиссия координирует всю деятельность министерств и ведомств в области охраны труда и разработку межрегиональных, межотраслевых и международных проектов по охране труда. Ее председателем является министр труда РФ, а состав комиссии утверждается Правительством РФ.

Нормы и правила по охране труда, утвержденные этим органом управления охраной труда, обязательны для исполнения всеми министерствами и ведомствами Российской Федерации, предприятиями всех форм собственности независимо от их ведомственной подчиненности.

Государство в лице органов законодательной и исполнительной власти с учетом консультаций с объединениями работодателей, профессиональными союзами в лице их соответствующих органов и иными уполномоченными работниками представительных органов разрабатывает, осуществляет и периодически пересматривает согласованную политику в области охраны труда.

Органами управления охраной труда в отраслевых министерствах и ведомствах Российской Федерации являются создаваемые ими службы охраны труда. На предприятиях создаются в случае необходимости службы охраны труда или привлекаются специалисты по охране труда на договорной основе (по трудовому договору).

Структура и численность работников службы охраны труда предприятий определяется работодателем с учетом рекомендаций государственного органа управления охраной труда.

В целях же сотрудничества по охране труда работодателей и работников создается паритетный орган — совместный комитет (комиссия) по охране труда из равного числа представителей работодателя и профсоюзов (или иных уполномоченных работниками представительных органов).

Профсоюзы и иные представительные органы вправе участвовать в формировании государственных программ по вопросам охраны труда, а также в разработке нормативных правовых и других актов, регламентирующих вопросы охраны труда и профессиональных заболеваний.

Своевременная модернизация производственного оборудования и строгое соблюдение требований техники безопасности позволяют в значительной степени снизить уровень производственных рисков на предприятии

Технологические методы управления рисками основаны на разработке (приобретении) и внедрении в производство наиболее передовых и эффективных технологий

Технология представляет собой совокупность приемов, методов и форм осуществления производственной деятельности Совершенствование технологии позволяет добиться

♦ повышения эффективности производства за счет роста производительности и снижения доли живого труда в себестоимости готовой продукции,

♦ минимизировать уровень брака и сбоев за счет автоматизации производства,

♦ снизить производственные издержки за счет внедрения ресурсосберегающих технологических процессов.

Посредством рационального и согласованного использования технических и технологических методов управления можно добиться не только снижения степени производственных рисков, но и значительного повышения эффективности работы организации в целом.

4.8 Использование научно-прикладных методов управления в системе риск-менеджмента

Сущность научно-прикладных методов состоит в применении передовых достижений теории менеджмента в практическом управлении рисками

В число научно-прикладных методов входят

♦ методы исследования,

♦ методы анализа и синтеза,

♦ методы прогнозирования

Рассмотрим более подробно содержание вышеперечисленных методов управления рисками

Методы исследования преимущественно предназначены Для сбора и обобщения информации о текущем состоянии внешней и внутренней среды организации Основу указанной группы методов составляют статистическое наблюдение, мониторинг, отчетность. Применение указанных методов позволяет собрать, обобщить и систематизировать в базах данных информацию, необходимую руководителю для рационального и эффективного управления рисками.

Методы анализа и синтеза тесным образом связаны между собой. Они предназначены для обработки информации, полученной в результате применения исследовательских методов. Механизм действия анализа и синтеза представлен на рис. 4.2.

Рис. 4.2. Механизмы действия анализа и синтеза

Анализ представляет собой изучение качеств, свойств и характеристик исследуемого объекта посредством его условного разделения на отдельные составные части.

В свою очередь синтез состоит в обобщении информации об отдельных составляющих и формировании совокупности информационных данных об объекте исследования в целом.

Результаты, полученные в процессе анализа и синтеза, служат основой для составления различного рода прогнозов на ближайшую и дальнюю перспективу. Прогнозирование может осуществляться методами расчета и экстраполяции.

Расчеты производятся на основании специальных справочников, нормативов и формул, а сущность экстраполяции состоит в составлении прогнозов на будущее на основании событий, произошедших в ближайших отчетных периодах. Например, если в течение трех-пяти предыдущих лет имел место устойчивый рост уровня спроса на продукцию фирмы, то при прочих равных условиях, правомерно предположить, что указанный рост продолжится и в последующие годы.

Применение научно-прикладных методов управления позволяет руководству фирмы в большинстве случаев заранее предсказывать возникновение ситуаций риска в деятельности организации и принимать меры по нейтрализации их негативных последствий и максимизации возможной выгоды.

Выводы♦ Методы менеджмента можно определить как совокупность приемов и способов, применение которых позволяет обеспечить нормальное и эффективное функционирование управляющей и управляемой подсистем системы управления.

♦ В общей совокупности методов управления рисками можно выделить семь основных групп: юридические, административные, экономические, социальные, психологические, производственные, научно-прикладные.

♦ Сущность юридических методов управления рисками состоит в использовании основных положений действующего законодательства с целью профилактики рисков и нейтрализации их негативных последствий. В их состав входят уголовно-правовые, административно-правовые и гражданско-правовые методы управления.

♦ Группа административных методов управления рисками основана на силовом принуждении и включает в себя организационные, распорядительные и дисциплинарные методы.

♦ Экономическими методами управления, с точки зрения риск-менеджмента, можно считать методы, основанные на рациональном распределении финансовых ресурсов организации с целью минимизации потенциальных потерь и максимизации возможных доходов, возникающих в ситуациях риска. Диапазон экономических методов управления рисками включает в себя методы компенсации, спекулирования, стимулирования и сдерживания.

♦ Основной целью применения социальных методов управления рисками является формирование в организации единого сплоченного трудового коллектива (социума), ориентированного на достижение общей цели. В рамках социального управления рисками можно выделить три основных направления. Первое направление предполагает формирование реальной власти и лидерства в организации. Второе тесным образом связано с рационализацией формальной и не-

формальной структуры трудового коллектива. Третье заключается в создании и развитии единой корпоративной культуры.

♦ В основе психологических методов управления лежит воздействие руководителя на личность работника. Механизм действия психологических методов управления основан на применении мер нематериального стимулирования.

♦ Система производственных методов управления рисками направлена на минимизацию потерь от брака, производственных травм и иных внештатных ситуаций, возникающих в процессе осуществления основной деятельности организации. Она включает в себя две основные подгруппы: подгруппу технических методов управления и подгруппу технологических методов.

♦ Сущность научно-прикладных методов состоит в применении передовых достижений теории менеджмента в практическом управлении рисками. В число указанных методов входят: методы исследования, методы анализа и синтеза, методы прогнозирования.

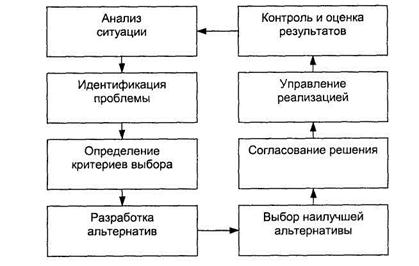

5. Принятие управленческих решений в условиях риска и неопределенности 5.1 Понятие и сущность управленческих решений

В наиболее общем виде управленческое решение представляет собой выбор альтернативы, осуществленный руководителем в рамках его должностных полномочий и направленный на достижение целей организации.

Управленческое решение является основным и наиболее эффективным средством воздействия субъекта управления на управляемый объект. Это подтверждает тот факт, что сам процесс управления многие исследователи ассоциируют с процессом подготовки, принятия и реализации управленческих решений. Так, например, профессор М. М. Максимцов считает, что технология управления является набором приемов, методов и способов принятия управленческих решений. Он рассматривает управленческое решение как продукт (основной результат) управленческой деятельности.

С точки зрения технологии управления, процесс принятия управленческих решений можно представить как совокупность трех последовательных стадий: подготовка решения, принятие решения и реализация решения.

На стадии подготовки управленческого решения проводится экономический анализ ситуации, направленный на выявление, формулирование и идентификацию проблем, требующих решения.

В зависимости от уровня сложности проблемы подразделяются на рутинные, селективные, адаптационные и инновационные.

Рутинными называют технические проблемы, решение которых возможно по заранее продуманным процедурам и правилам. Селективные проблемы, или проблемы выбора, характеризуются наличием нескольких альтернатив их решения и требуют от руководителя проявления собственной инициативы. При решении адаптационных проблем наряду с традиционными вариантами действий рассматриваются новые, нетипичные. Инновационные проблемы требуют применения абсолютно новых подходов и методов.

На стадии принятия осуществляется разработка возможных альтернатив решения, определяются критерии выбора и производится выбор наиболее оптимального варианта, который затем согласовывается с вышестоящими руководителями или с компетентными специалистами.

На стадии реализации решения осуществляется контроль за ходом его исполнения, вносятся необходимые коррективы и дается оценка полученного результата.

Различают три возможных подхода к принятию управленческих решений: системный, ситуационный и ресурсный.

Системный подход предполагает решение конкретной проблемы в совокупности с решением всех проблем, стоящих перед организацией.

Ситуационный подход исходит из того, что применение того или иного метода решения проблемы определяется ситуацией. Иными словами, самым эффективным методом в конкретной ситуации является метод, который более всего соответствует данной ситуации.

Ресурсный подход основан на решении проблем посредством рационального распределения ресурсов организации.

Правила принятия решений обычно разрабатываются руководством организации с целью осуществления общей координации деятельности отдельных подразделений. Выделяют оперативные, стратегические и организационные правила принятия решений.

Оперативные правила определяют порядок принятия решений руководителями среднего звена. Такие правила формулируются в виде различных инструкций.

Стратегические правила формулируются на высшем уровне управления в виде деловой политики организации. Они регламентируют порядок принятия решений, касающихся определения типа выпускаемой продукции, организации товаропродвижения и т.п.

Организационные правила основываются на федеральном и местном законодательстве и касаются принятия решений по таким вопросам, как цели, характер деятельности и организационно-правовая форма предприятия, а также по вопросам взаимоотношений предприятия с государственными органами, учредителями и трудовым коллективом.

Наряду с правилами значительную роль в определении порядка подготовки, принятия и реализации управленческих решений играют планы. Планы, так же как и правила, являются средством координации деятельности различных подразделений при принятии управленческих решений. Принципиальное отличие состоит в том, что планы являются более гибким инструментом, чем правила. Это дает руководителям возможность учитывать при разработке решений изменения во внутренней и внешней среде организации.

По способу принятия управленческие решения могут подразделяться на единоличные и коллегиальные. Единоличные решения принимаются руководителем самостоятельно, без согласования с другими работниками организации. Принятие коллегиальных решений, напротив, требует предварительного коллективного обсуждения решаемой проблемы.

Различают три типа внутрифирменного взаимодействия в процессе принятия коллегиальных управленческих решений:

♦ двусторонний;

♦ групповой;

♦ матричный.

Двусторонний тип взаимодействия проявляется при совместном принятии решений менеджерами одного уровня на основе индивидуального общения без согласования с вышестоящими руководителями. Здесь реализуется горизонтальный способ координации процесса принятия решений в рамках утвержденных правил и планов.

Для целей координации часто выделяются специальные лица в находящихся на одном уровне управления структурных подразделениях. Руководитель-координатор имеет право обсуждать проекты принимаемых решений с руководителями других подразделений, но не имеет административной власти, которой обладают линейные руководители.

Групповой тип взаимодействия проявляется в работе целевых групп, которые разрабатывают и принимают решения, касающиеся специфических вопросов деятельности организации. Целевая группа представляет собой временную структуру, создаваемую для решения конкретной проблемы. В состав целевой группы могут входить как работники организации, так и независимые специалисты, приглашенные на основании трудового договора. Все члены целевой группы подчиняются непосредственно руководителю проекта и только ему. Руководитель группы (проекта) имеет право принимать решения в рамках своих полномочий без согласования с руководством организации.

Матричные структуры отличаются от целевых групп тем, что формируются исключительно из работников организации. При этом сотрудники, работающие над проблемой, подчиняются одновременно и руководителю проекта, и руководителям тех структурных подразделений организации, в которых они работают постоянно.