Навигация

Технология реструктуризации имущественного комплекса предприятия с использованием механизма выделения (нового) предприятия

43995

знаков

1

таблица

0

изображений

1.2 Технология реструктуризации имущественного комплекса предприятия с использованием механизма выделения (нового) предприятия

Действующее законодательство не предусматривает каких-либо чётких правил относительно реорганизации юридического лица, в частности путём выделения. Согласно п.4 ст.58 ГК РФ «Правопреемство при реорганизации юридических лиц» и действующему законодательству, следствием выделения является отделение части имущества общества, не прекращающего своё существование, и передача его одному или нескольким существующим или вновь возникшим предприятиям, с правами юридического лица. Права и обязанности реорганизуемых юридических лиц переходят к их правопреемникам в соответствии с разделительным балансом (ст. 59 ГК РФ)[6]. Сведения, указываемые в них, должны быть подтверждены данными проведенной инвентаризации.

Правила проведения инвентаризации установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 № 49. В рамках данной статьи мы рассмотрим лишь особенности этой процедуры при реорганизации[7].

С 1 января 2004 года введены в действие Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20.05.2003 № 44н (далее - Методические указания). А до этого времени действовал приказ Минфина России от 28.07.95 № 81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации». В Методических указаниях впервые установлено, что оценка передаваемого (принимаемого) имущества при реорганизации производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации. Учредители в своем решении (договоре) о реорганизации устанавливают, по какой стоимости будет оцениваться передаваемое имущество в передаточном акте или разделительном балансе (п. 7 Методических указаний):

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости.

Например, материально-производственные запасы могут оцениваться по фактической себестоимости, а финансовые вложения - по первоначальной стоимости. Стоимость имущества, указанного в передаточном акте или разделительном балансе, расшифровках должна совпадать с данными, приведенными в приложениях (описях) к нему в соответствующей стоимостной оценке. Учитывая это нововведение, в акте инвентаризации нужно показать оценку имущества по первичным документам учета имущества и бухгалтерским регистрам. Параллельно приводится оценка имущества по той стоимости, по которой оно будет отражено в передаточном акте или разделительном балансе.

Если учредители примут решение об отражении имущества по рыночной цене, то для ее определения используется информация о цене из официальных источников, биржевых котировок, иная информация о цене.

Необходимо подчеркнуть, что организация, передающая имущество, будет в своей заключительной отчетности отражать имущество по той стоимости, по которой оно учитывалось у нее ранее, независимо от того, по какой стоимости учредители решат передавать имущество (пункты 9 и 10 Методических указаний). Изменение стоимости имущества нужно отразить в пояснительной записке к бухгалтерской отчетности либо в уточнениях к передаточному акту или разделительному балансу[8].

Инвентаризация кредиторской задолженностиПравопреемство при реорганизации включает в себя перевод долга реорганизованного юридического лица на его правопреемника (правопреемников) и уступку права требования. Перевод долга на другое лицо возможен лишь с согласия кредитора (ст. 391 ГК РФ). Однако в случае реорганизации должника кредитор не имеет права препятствовать переводу долга. Отсутствие у кредитора такого права в полной мере компенсируется предоставлением ему дополнительных гарантий.

Так, кредитор реорганизуемого юридического лица вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, а также возмещения убытков (п. 2 ст. 60 ГК РФ).

Чтобы кредиторы могли своевременно воспользоваться этим правом, учредители (участники) юридического лица или орган, принявшие решение о реорганизации юридического лица, обязаны письменно уведомить об этом кредиторов реорганизуемого юридического лица (п. 1 ст. 60 ГК РФ). Конкретные сроки уведомления кредиторов указаны в нормативных актах, регулирующих деятельность юридических лиц определенных организационно-правовых форм.

Не позднее 30 дней с даты принятия решения о реорганизации общества (при слиянии или присоединении - с даты принятия решения об этом последним из обществ, участвующим в реорганизации), оно обязано письменно уведомить о реорганизации своих кредиторов. Кроме того, сообщение о принятом решении должно быть опубликовано в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц[9]. Такие требования содержат пункт 6 статьи 15 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» [10]. (далее - Закон об АО) и пункт 5 статьи 51 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО)[11].

Государственная регистрация обществ, созданных в результате реорганизации, и внесении записей о прекращении деятельности реорганизованных обществ не могут быть проведены до тех пор, пока не будут предоставлены доказательства уведомления кредиторов.

Кредиторы общества в течение 30 дней с даты направления им уведомлений или с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков (п. 5 ст. 51 Закона об ООО).

Получив требования кредиторов, реорганизуемая организация составляет реестр требований кредиторов. В реестре указываются следующие сведения: наименование кредитора; его адрес; основание задолженности; сумма задолженности; сумма причитающихся в связи с задолженностью штрафов, пеней и убытков, которые кредиторы требуют погасить. В передаточном акте или разделительном балансе оценка обязательств реорганизуемой организации отражается с учетом сумм убытков, причитающихся к возмещению кредиторам (п. 8 Методических указаний)[12].

После этого с кредиторами проводятся переговоры по корректировке сроков и способов погашения задолженности.

Инвентаризация акций, подлежащих выкупуПри реорганизации акционерного общества нужно внимательно отнестись к вопросу инвентаризации его акций. Ведь у акционеров появляются дополнительные права, связанные с выкупом их акций.

Если в ООО решение о реорганизации должно быть принято всеми участниками единогласно, то в акционерном обществе картина иная. Там такое решение принимается на общем собрании акционеров большинством в три четверти голосов акционеров. Об этом сказано в пункте 4 статьи 49 Закона об АО[13]. Акционеры - владельцы голосующих акций, которые голосовали на общем собрании против принятия решения о реорганизации АО либо не принимали участия в голосовании по этому вопросу, вправе требовать выкупа обществом принадлежащих им акций (всех или части). Это право им дано пунктом 1 статьи 75 Закона об АО.

Следует отметить, что голосующими акциями акционерного общества являются обычно обыкновенные акции, но когда решается вопрос о реорганизации, владельцы привилегированных акций также получают право голоса (п. 4 ст. 32 Закона об АО).

Не позднее 45 дней с даты принятия решения о реорганизации общим собранием акционеров акционеры, голосовавшие против реорганизации либо не принимавшие участия в голосовании, имеют право подать письменное требование о выкупе принадлежащих им акций. Требование направляется акционерному обществу с указанием места жительства (юридического адреса) акционера, а также количества и категории акций, подлежащих выкупу. После получения такого требования общество обязано в течение 30 дней выкупить акции у акционеров, предъявивших требования о выкупе.

Общество выкупает акции по цене, которая определена его советом директоров (наблюдательным советом), но не ниже рыночной стоимости, определяемой независимым оценщиком. Выкупная цена акций должна быть указана в сообщении о проведении общего собрания. Акционерное общество может выкупить акции на сумму, не превышающую 10% стоимости его чистых активов. Если же требования о выкупе заявлены на большую сумму, акции выкупаются у акционеров пропорционально заявленным требованиям.

Если решение о приобретении акций принято, определяются категории (типы) приобретаемых акций, их количество и цена приобретения, форма оплаты, а также срок, в течение которого выкупаются акции.

Разделительный балансПрава реорганизуемых юридических лиц путем выделения, переходят к юридическим лицам в соответствии с разделительным балансом (ст. 58 ГК РФ).

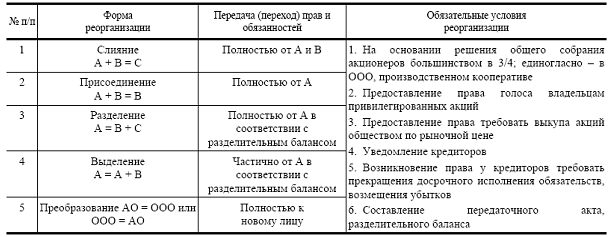

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами (п. 1 ст. 59 ГК РФ).

Эти документы утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица (в АО - общим собранием акционеров). Разделительный баланс представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц. Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нем положений о правопреемстве по обязательствам реорганизованного юридического лица повлечет отказ в государственной регистрации вновь возникших юридических лиц (п. 2 ст. 59 ГК РФ).

Составление разделительного баланса рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца). Стоимость имущества, отраженного в передаточном акте или разделительном балансе, должна совпадать с данными, приведенными в приложениях (описях, расшифровках) разделительному балансу.

Исполнение обязанности по уплате налогов и сборовОбязанности реорганизованного юридического лица по уплате налогов должен будет исполнять его правопреемник. Причем независимо от того, знал ли он до завершения реорганизации о существовании у этого юридического лица налоговой задолженности или нет (п. 2 ст. 50 НК РФ). Кроме того, правопреемник должен уплатить все пени и штрафы, которые были наложены на юридическое лицо до завершения его реорганизации (см. таблицу).

Таблица. Порядок правопреемства в части исполнения обязанности по уплате налогов при реорганизации (выделении) юридического лица

| Форма реорганизации | Формула реорганизации | Правопреемник обязанностей по уплате налогов, пеней, штрафов | Порядок правопреемства обязанностей по уплате налогов, пеней, штрафов |

| Выделение (п. 8 ст. 50 НК РФ) | А = А* + В | Правопреемства по отношению к реорганизуемому юридическому лицу не возникает (компания, из которой выделены другие фирмы, не передает им обязанностей по уплате налогов) | Обязанность фирмы А остается у фирмы А* (или по решению суда все организации несут солидарную ответственность) |

Реорганизация юридического лица не изменяет сроков исполнения обязанностей по уплате налогов ее правопреемником (п. 3 ст. 50 НК РФ)[14]. Более конкретно порядок определения налогового периода при реорганизации юридических лиц изложен в пункте 3 статьи 55 НК РФ. Но правила определения налогового периода не применяются в отношении организаций, из состава которых выделяются одна или несколько организаций.

К правопреемнику при реорганизации переходят не только обязанности по уплате налогов, но и права по их зачету или возврату в случае переплаты.

Как говорится в пункте 10 статьи 50 НК РФ, сумма налога, излишне уплаченная юридическим лицом до реорганизации, подлежит:

- зачету по уплате других налогов, пени и штрафов в срок не позднее 30 дней со дня реорганизации;

- возврату правопреемнику при отсутствии задолженности (пропорционально его доле, указанной в разделительном балансе) в течение одного месяца со дня подачи правопреемником заявления о возврате налога.

Возврат правопреемникам излишне взысканного налога осуществляется в соответствии с абзацем 4 пункта 10 статьи 50 НК РФ.

Похожие работы

... цели оценки и ситуации, в которой она проводится. В следующей главе более подробно остановимся на анализе эффективности использования имущественного комплекса ООО «Центростиль». ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВЕННОГО КОМПЛЕКСА ООО «ЦЕНТРОСТИЛЬ» 3.1 Краткая характеристика предприятия ООО «Центростиль» ООО «Центростиль» является предприятием по оказанию риэлторских ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. Целями и задачами реорганизации предприятия являются: • защита прав участников (учредителей); • четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного ...

... председатель экзаменационной комиссии, уважаемые члены экзаменационной комиссии, коллеги! Вашему вниманию предоставлена выпускная квалификационная работа на тему: “Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса (на примере ООО /////////////////////////////)”. В современных условиях ведения бизнеса становится очевидным, что предприятия и компании для выживания ...

0 комментариев