Навигация

Характеристика организации ЗАО «СибЭнергоТех»

55218

знаков

11

таблиц

1

изображение

2.1 Характеристика организации ЗАО «СибЭнергоТех»

ЗАО «СибЭнергоТех» было создано в 2001году. Учредителем данной компании является ОАО «Лабиринт». Осуществляемой деятельностью является производство электромонтажных работ, электроизмерительных работ, проектных работ контрольно-измерительных приборов (КИП), автоматики, автоматических систем управления (АСУ), электрического освещения (ЭО), силового электрооборудования (ЭМ). Расположено и зарегистрировано общество в городе Иркутске. В его распоряжении находятся арендованные офис, склад и производственное помещение.

Целью деятельности организации является получение прибыли путём осуществления лицензированной деятельности по проектным, электромонтажным работам и работой электроизмерительной лаборатории на удовлетворение потребностей потребителей по большей части на рынке Иркутской области, а также на территории других регионов Российской Федерации.

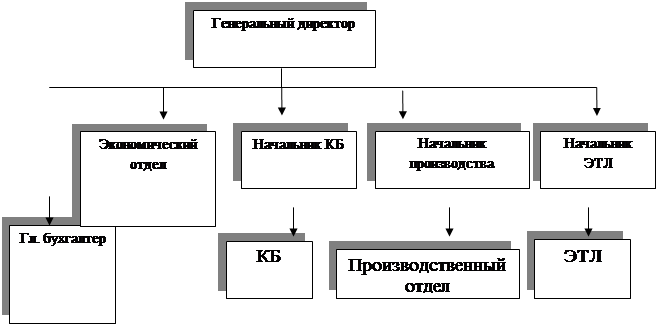

Рассмотрим организационную структуру предприятия и распределение информационных потоков. Руководителем организации является Генеральный директор, принимающий все главные решения в деятельности предприятия.

Общая численность работников ЗАО СибЭнергоТех» в 2009 г. составляло 15 человек. Основными структурными подразделениями предприятия являются Бухгалтерия, Экономический отдел, Конструкторское бюро (КБ), Производственный отдел, Электротехническая лаборатория (ЭТЛ).

Генеральный директор осуществляет:

- Управление финансовой частью;

- Договорная работа с заказчиками и подрядчиками;

- Управление внутри организации.

Рис. 2.1Организационная структура ЗАО «СибЭнергоТех»

Как видно из рисунка 2.1, кроме Генерального директора, ключевыми фигурами в организации являются:

- Начальник КБ управляет процессом проектирования, чтобы проекты соответствовали Государственным стандартам (ГОСТам) и другим нормативным документам, используя новые технологии.

- Начальник производства, занимается комплектацией и снабжением объектов материалами, распределением рабочей силы на электромонтаж, контролем за ведением объектов, сдачей объектов заказчикам.

- Начальник ЭТЛ руководит измерительными и испытательными работами кабельных линий и силового электрооборудования после завершения электромонтажных работ для сдачи объекта в Энергонадзор.

- Главный бухгалтер.

- Инженер-экономист занимается составлением смет на проектные и монтажные работы, и затем включает эту стоимость в договор на выполнение работ. А по завершению работ составляет акты и справки о стоимости выполненных работ. Также оформляет письма, приказы и договора.

Анализ основных технико-экономических показателей

Данные о наличии основных фондов (ОФ) предприятия представлены в таблице 2.1

Таблица 2.1.1Наличие основных фондов, руб.*

| Показатели | 2007 | 2008 | 2009 | |||

| Начало III кв. | Конец | Начало | Конец | Начало | Конец III кв. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Машины и оборудование, транспортные средства | 29 229 | 29 229 | 28 316 | 24 130 | 55 423 | 50 020 |

| ИТОГО | 29 229 | 29 229 | 28 316 | 24 130 | 55 423 | 50 020 |

Источник: составлено авторам по данным баланса

Фондоотдача в 2008 году по сравнению с 2007 годом выросла в 8 раз, в основном за счёт роста выручки и незначительного снижения стоимости ОФ, в 2009 году наоборот, в связи с тем, что стоимость основных фондов выросла, а выручка упала в сравнении с 2008 годом – фондоотдача снизилась в 3,5 раза.

Таблица 2. 2 Показатели эффективности использования ОФ*

| Показатели | ед. изм. | 2007 г. | 2008 г. | 2009 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Средняя стоимость ОФ | тыс.руб. | 29 229 | 26 223 | 52 721,5 |

| 2.Выручка | тыс.руб. | 254 343 | 1 827 211 | 1011610,8 |

| 3.Балансовая прибыль | тыс. руб. | 171 794 | 355 453,34 | 199 011,8 |

| 4.Средняя численность | чел | 7 | 15 | 14 |

| 5.Фондоотдача | отн. ед. | 8,7 | 69,68 | 19,19 |

| 6.Фондоёмкость | отн. ед. | 0,12 | 0,01 | 0,05 |

| 7.Фондовооружённость | р./чел. | 4 175,57 | 1 748,2 | 3 765,82 |

| 8.Рентабельность | отн. ед. | 5,88 | 13,55 | 3,77 |

Источник: составлено автором по данным бухгалтерской отчетности По данным таблицы 2.2 можно сделать следующие выводы:

- Фондоотдача в 2008 году по сравнению с 2007 годом выросла в 8 раз, в основном за счёт роста выручки и незначительного снижения стоимости ОФ, в 2009 году наоборот, в связи с тем, что стоимость основных фондов выросла, а выручка упала в сравнении с 2008 годом – фондоотдача снизилась в 3,5 раза.

- Также, в связи с ростом выручки и по причине снижения стоимости ОФ, резко снизилась фондоёмкость в 2008 году по отношению к 2007. И за счёт увеличения стоимости ОФ и снижения выручки в 2009 году – фондоёмкость увеличилась в 5 раз по сравнению с предыдущим годом.

- Из-за снижения средней стоимости ОФ и вследствие увеличения численности работников предприятия в 2008 фондовооружённость снизилась на 2427,37 руб. А в 2009 году увеличилась в 5 раз из-за увеличения средней стоимости ОФ.

- Рентабельность основных фондов в 2008 увеличилась в 2,3 раза и в 2008 году сократилась почти в 3,6 раз.

Рассмотрим динамику основных технико-экономических показателей анализируемого предприятия за два года (табл. 2.3).

Таблица 2.3 Динамика основных технико-экономических показателей

| Показатели | На конец 2008 года | На конец 2009 года | Отклонение(+, -) | |

| Руб. | % | |||

| 1 | 3 | 4 | 2 | 5 |

| 1. Объем реализации услуг, тыс.руб. | 1827,211 | 1011,6108 | -815,600 | -44,64 |

| 2. Среднесписочная численность персонала, чел. | 15 | 14 | - 6,67 | |

| 3. Среднегодовая производительность труда, тыс. руб. | 121,8141 | 72,2579 | - 49,5562 | - 40,68 |

| 4. Выручка от реализации (без НДС), тыс. руб. | 1522,676 | 843,009 | - 679,667 | - 44,64 |

| 5. Себестоимость реализованной работы и услуг, тыс. руб. | 1573,595 | 962,532 | - 611,06 | - 38,83 |

| 6. Убыток от реализации, тыс. руб. | 50,919 | 119,523 | + 68,604 | +134,73 |

По данным таблицы можно сделать выводы:

Объём от реализации услуг на конец 2009 года снизился на 44,64 % по сравнению с 2008 годом.

Вследствие этого и уменьшения численности персонала, среднегодовая производительность труда также снизилась в 2009 году на 40,68% по сравнению с предыдущим 2008 годом.

Выручка от реализации так же, как и объём от реализации услуг в 2009 году снизилась на 44,64 % в сравнении с 2008 годом и составила 843 009 рублей.

Подведём итог: по причине снижения объёмов реализации работ и услуг, убытки от реализации в 2009 году выросли на 134,75 %.

Персонал организации, показатели эффективности использования труда

Списочный состав работников на начало 2010 года насчитывает 14 человек:

Генеральный директор - 1 человек;

Бухгалтерия – 1 человек: главный бухгалтер - 1 человек;

Экономический отдел – 1человек: инженер-экономист - 1 человек;

КБ – 3 человека: Начальник КБ - 1 человек, инженеры КБ - 2 человека;

Производственный отдел – 5 человек: Начальник производства – 1 человек, прораб – 1 человек, электромонтажники – 3 человека;

ЭТЛ – 2 человека: Начальник ЭТЛ – 1 человек, инженер ЭТЛ – 1 человек;

Уборщица – 1 человек.

Из них высшее образование имеют 6 человек, 7 человек – незаконченное высшее образование, из которых двое имеют средне специальное образование, 2 человека – средне специальное образование

Средний возраст работающих в коллективе – 33 года.

В фирме применяется оплата труда: оклад + премиальные.

2.2 Общая оценка финансового состояния предприятия

Исходные данные и результаты расчетов вышеуказанных коэффициентов, характеризующих финансовую устойчивость предприятия, приведены в таблице 2.4.

Таблица 2.4 Анализ показателей финансовой устойчивости| Показатели | 2008 год | 2009 год | Изменения (+, -) |

| 1 | 2 | 3 | 4 |

| 1. Имущество предприятия, руб. | 207 321 | 360 647 | -153 326 |

| 2. Собственные средства, руб. | 12 000 | 12 000 | 0 |

| 3. Заемные средства, всего, руб. | 195 321 | 348 647 | -153 326 |

| 4. Долгосрочные обязательства, руб. | 0 | 0 | 0 |

| -долгосрочные кредиты и займы, руб. | 0 | 0 | 0 |

| 5. Краткосрочные обязательства, руб. | 195 321 | 348 647 | -153 326 |

| -краткосрочные кредиты и займы, руб. | 195 321 | 348 647 | -153 326 |

| -кредиторская задолженность, руб. | 0 | 0 | 0 |

| 6. Внеоборотные активы, руб. | 27 066 | 47 000 | -19 934 |

| -основные средства, руб. | 27 066 | 47 000 | -19 934 |

| 7. Оборотные активы, руб. | 4 581 | 8 000 | -3 419 |

| -запасы, руб. | 0 | 0 | 0 |

| -денежные средства, руб. | 4 581 | 8 000 | -3 419 |

| -краткосрочные финансовые вложения,руб. | 0 | 0 | 0 |

| 8. Коэффициент автономии | 0,06 | 0,03 | -0,03 |

| 9. Коэффициент соотношения заемных и собственных средств | 16,28 | 29,05 | +12,77 |

| 10. Коэффициент соотношения мобильных и иммобилизованных средств | 0,169 | 0,170 | +0,001 |

| 11. Коэффициент маневренности | -1,26 | -2,92 | -1,66 |

| 12. Коэффициент обеспеченности запасов и затрат собственными источниками | 0 | 0 | 0 |

| 13. Коэффициент имущества производственного назначения | 0,1306 | 0,1303 | -0,0003 |

| 14. Коэффициент стоимости основных средств в имуществе | 0,1306 | 0,1303 | -0,0003 |

| 15. Коэффициент стоимости материальных оборотных средств в имуществе | 0 | 0 | 0 |

| 16. Коэффициент автономии источников формирования запасов и затрат | -0,11 | -0,08 | -0,03 |

| 17. Коэффициент долгосрочного привлечения заемных средств | 0 | 0 | 0 |

| 18. Коэффициент краткосрочной задолженности | 1 | 1 | 0 |

| 19. Коэффициент кредиторской задолженности | 0 | 0 | 0 |

Источник: составлено автором по данным финансовой отчетности

По данным, представленным в таблице, можно сделать вывод о том, что зависимость предприятия от внешних заёмных источников крайне высока. Коэффициент автономии оказался значительно ниже допустимых норм. К тому же, к концу 2009 года можно наблюдать спад этого показателя на 0,03.

Коэффициент соотношения заемных и собственных средств за оба анализируемых года также не вписывается в нормативы. Коэффициент соотношения мобильных и иммобилизованных средств в 2008 году был равен 0,169, в 2009 году 0,170, т.е., вырос всего на 0,001. Коэффициент манёвренности имеет отрицательное значение как 2008, так и в 2009 году, что говорит о том, что предприятие не может мобильно распоряжаться своими средствами.

Нулевое значение в 2008 в 2009 году имеет коэффициент обеспеченности запасов и затрат собственными источниками. Коэффициент имущества производственного значения в 2008 году был ниже нормы (0,1306), а в 2009 году еще упал на 0,0003, и стал равен 0,1303, что совершенно не соответствует нормативным показателям. Коэффициент автономии источников формирования запасов и затрат, несмотря на незначительный рост к 2009 году, имеет отрицательное значение как в 2008, так и в 2009 году. Остальные показатели равны нулю. По результатам анализа можно сделать вывод, что за период с 2008 года по 2009 год финансовое положение предприятия осталось неизменно нестабильным, незначительно улучшившись по одним показателям, и ухудшившись по другим.

Похожие работы

... позитивная тенденция связана скорее всего с техническим переоснащением производства и оптимизацией производственного процесса. За анализируемый период предприятие получало прибыль. Раздел 3 Разработка стратегии развития предприятия 3.1 Стратегическое планирование деятельности предприятия Стратегическое планирование - это одна из функций управления, которая представляет собой процесс ...

... инвентаризация основных средств. Ответственность за сохранность основных средств несут главный технолог и главный механик. Рисунок 4 - Организационная структура ЗАО "Санаторий "Москва" 3. Разработка стратегии развития на предприятии ОАО "Санаторий "Москва" 3.1 Санаторно-курортный комплекс Хостинского района и его развитие В Хостинском районе насчитывается более50 учреждений ...

... - Чипсы картофельные с чесноком - Чипсы картофельные с петрушкой - Чипсы картофельные с паприкой - Чипсы картофельные с морковью. 2.2 Определение базовой стратегии маркетинга предприятия Разработка собственной стратегии поведения предприятия в рыночных условиях при обострении конкуренции – задача исключительно сложная. Одной из проблем стратегического управления деятельностью предприятия ...

... базовыми, стратегические альтернативы: интенсификация рынка, диверсификация, межфирменное сотрудничество и кооперация, внешнеэкономическая деятельность, Стратегия стабилизации и выживания. В условиях расстроенной экономики в соответствии с циклами деловой активности и циклами развития предприятия последние могут испытывать болезненный период нестабильности, когда начинают падать объёмы продаж и ...

0 комментариев