Теоретические основы управления конкурентоспособности предприятия

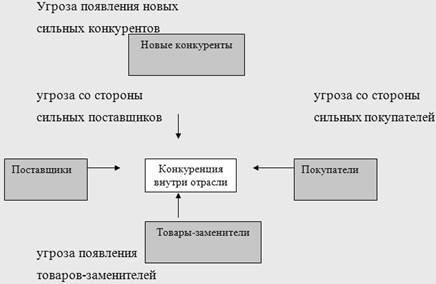

Факторы, определяющие конкурентоспособность

Анализ конкурентоспособности предприятия ОАО «БМФ»

Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Анализ финансового состояния

Анализ платежеспособности предприятия

Анализ прибыли и рентабельности

Благоприятная для компании конъюнктура, имидж (популярность, наличие известной торговой марки)

Г. Биробиджан, ул. Шолом –Алейхема 40_

Г. Биробиджан, ул. Шолом –Алейхема 40_

Навигация

Благоприятная для компании конъюнктура, имидж (популярность, наличие известной торговой марки)

Пути повышения конкурентоспособности предприятия

103869

знаков

16

таблиц

3

изображения

9. Благоприятная для компании конъюнктура, имидж (популярность, наличие известной торговой марки).

10.Меры государственной поддержки данного вида производства, связи руководства в экономических и политических кругах лоббирование.

11.Способность организовывать эффективное функционирование всех элементов ценностной цепочки.

12.Высокое качество и широкий ассортимент продукции, низкие затраты, хорошая организация обслуживания, и пр. Они формируют важнейшее преимущество фирмы - благосклонное отношение к ней потребителя.

13.Постоянные инновации (в технике и технологии, управлении, маркетинге), особенно предвосхищающие потребности.

Конкурентные преимущества проистекают в основе своей из улучшений, новшеств и перемен в самом широком смысле, ведущих к смене лидерства в конкуренции, особенно, если остальные соперники не поняли или не приняли нового.

Заключение

В данной ВКР рассматриваются теоретические аспекты конкурентоспособности, понятие и сущность конкурентоспособности товара и организации, приводятся факторы и критерии, влияющие на конкурентоспособность предприятия, приводятся и раскрываются методики оценки конкурентоспособности фирмы. После этого проведен анализ фирмы, состоящий из следующих компонентов:

- дана краткая технико-экономическая характеристика ОАО «БМФ»;

- показана динамика основных экономических показателей;

- проведен анализ основных средств предприятия;

- проанализировано финансовое состояние предприятия;

- произведен анализ прибыли и рентабельности;

- произведен расчет комплексного показателя конкурентоспособности по методике Белоусова.

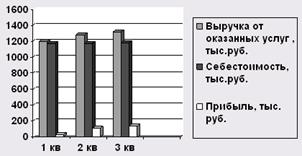

В результаты анализа основных экономических показателей выявилось следующее:

- сумма активов предприятия увеличилась на 2,49%;

- выручка от продаж увеличилась на 23,85%;

- прирост чистой прибыли составил 18,59%;

- темпы роста иммобилизованных (внеоборотных) активов (94,62%) ниже темпов роста оборотных активов (108,1%);

- высокий темп роста абсолютно ликвидных денежных средств (150,96%) и дебиторской задолженности (108,36%) говорит об увеличении платёжеспособности и ликвидности предприятия, что в дальнейшем подтверждается анализом ликвидности и платежеспособности;

- коэффициент автономии выходит за рамки нормативов (от 0,4 до 0,6) и составляет 0,39, что говорит о завышенной зависимости предприятия от кредиторов и заемщиков;

- наблюдается рост прибыли в 2008 году на 2336 тыс. рублей, но вместе с тем возросла и доля себестоимости в выручке, что стало следствием внутрисменных и целодневных простоев оборудования;

Результаты анализа основных средств показали, что:

- Фондоотдача в 2007 году равна 2,1, в 2008 году она составляет 2,75, то есть с вложенных в основные фонды денег предприятие стало получать больше прибыли.

- Фондоемкость снижается с 0,48 до 0,36, что говорит о снижении стоимости основных фондов на 1 рубль выпущенной продукции.

- Фондорентабельность увеличилась с 0,85 до 1,06, что говорит об увеличении чистой прибыли на рубль основных фондов.

- Фондовооруженность выросла с 212,04 до 218,63 тыс. руб., что говорит о повышении доли основных фондов на 1 работника на 6,59 тысяч рублей.

- Интегральный коэффициент использования оборудования повысился с 0,73 до 0,82, то есть оборудование стало использоваться лучше.

- Коэффициент износа составил 0,97, что говорит о необходимости обязательной замены оборудования.

По результатам анализа эффективности использования основных средств выяснилось, что на предприятии ОАО «БМФ» наблюдаются следующие тенденции:

- увеличение себестоимости выпускаемой продукции на (23587–18170)=5417 тысяч рублей за счет увеличения материальных затрат;

- вследствие увеличения себестоимости наблюдается снижение рентабельности продукции на (1,79-1,71)=0,08;

- темп роста коэффициента выбытия опережает темп роста коэффициента обновления на (0,004-0,003)=0,001;

- фактический фонд рабочего времени оборудования меньше нормативного на (101376-96768)=4608 часов;

- дебиторская задолженность увеличилась с 6927 тысяч рублей до 7506 тысяч рублей, то есть на 579 тысяч рублей.

- увеличение выручки от реализации на (40266-32513)=7753 тысячи рублей;

- увеличение фондоотдачи на (2,75-2,1)=0,65;

- рост коэффициента автономии на (0,65-0,64)=0,01;

- возрастание стоимости машин и оборудования на (6006-5574)=432 тысячи рублей за счет ввода новых станков;

- повышение эффективности использования оборудования, отражающееся в росте ряда коэффициентов: коэффициент сменности вырос на 0,1, загрузки оборудования на 0,05, интенсивности использования увеличился на 0,1, интегральный коэффициент вырос на 0,1;

- в 2008 году экономия основных фондов составила 4522 тысячи рублей;

- увеличение фондорентабельности на (1,06-0,85)=0,21.

При анализе ликвидности были рассчитаны ликвидность баланса, показатели общей, абсолютной, срочной и текущей ликвидности. Все они ниже нормативных, что говорит о неликвидности и неплатежеспособности предприятия. Это значит, что организация не имеет способности отвечать по своим текущим финансовым обязательствам. Положительными тенденциями, выявленными в процессе данного анализа, выступает повышение ликвидности и платежеспособности фирмы.

Анализ прибыли и рентабельности показывает увеличение этих показателей по сравнению с предыдущим отчетным периодом, следственно, у предприятия появляется больше средств для самофинансирования и направления этих средств на свое развитие и увеличение масштабов деятельности.

Таким образом, поставленные перед ВКР задачи выполнены, цель проекта достигнута.

Список использованной литературы

1. Абрютина, М.С. Анализ финансово – хозяйственной деятельности предприятия / Абрютина, М.С., Грачев, А.В.: учебно – практическое пособие – М.: Дело и сервис, 2000. – с.234.

2. Анализ хозяйственной деятельности бюджетных организаций: Учебное пособие/Д.А.Панков, Е.А.Головкова, Л.В. Пашковская и др. – М.: Новое знание, 2002. – 409 с.

3. Артеменко, В.Г. Финансовый анализ / Артеменко, В.Г., Белляндир, М.В.. – М.: ДИС, 2000. – с. 125-132.

4. Балабанов, А.И. Финансы / Балабанов, А.И., Балабанов И.Т. – СПб.:Питер, 2002.–192с.

5. Белолипецкий, В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. – М.: ИНФРА – М, 1999. – с.250-251.

6. Бланк, И.А. Финансовый менеджмент: Учебный курс. – К.: «Ника – Центр», 1999. – 312 с.

7. Бляхман, Л.С. Экономика фирмы: Учебное пособие. – СПб.: Издательство михайлова В.А., 1999. -

8. Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2001.

9. Бригхем, Ю. Финансовый менеджмент / Бригхем, Ю., Гапенски, Л: Полный курс./Пер. с англ. Под ред. В. В. Ковалева. – СПб., 2000. – т.2 – с. 256 – 402.

10. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Вакуленко, Т.Г., Фомина, Л.Ф. - М. СПб.: Издательский дом «Герда», 2001.

11. Владимирова, Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. – 4-е изд., перераб. и доп. – М.: 2004г. – 400 с.

12. Волков, О.И. Экономика предприятия. - М.: ИНФРА-М, 2001.

13. Волков, О.И. Экономика предприятия / Под редакцией Волкова О.И. – М.: Инфра – М, 1999.

14. Грачев, А.В. Анализ и управление финансовой устойчивостью предприятия: От бухгалт. учета к экон.: Учеб.-практ. пособие. - М.: Финпресс, 2002.- 208 с.

15. Грузинов, В.П. и другие. Экономика предприятия: Учебник для вузов / Под редакцией Грузинова В.П. – М.: Банки и Биржи, ЮНИТИ, 2001.

16. Денисов, А.Ю. Экономика управления предприятием и корпорацией / Денисов, А.Ю., Жданов, С.А. – М.: издательство «Дело и Сервис», 2002.

17. Ефимова, О.В. Финансовый анализ. - М.: Бухучет, 2002.

18. Жилкина, А.Н. Финансовое планирование на предприятии – М.: ООО Фирма «Благовест-В», 2004г. -248 с.

19. Зимин, Н.Е. Анализ и диагностика финансового состояния предприятий: Учеб. пос./ Н. Е. Зимин.- М.: НКФ «ЭКМОС», 2002.

20. Ковалев, А.И. Анализ финансового состояния предприятия / Ковалев, А.И., Привалов, В.П. - М.: Центр экономики и маркетинга, 2000.

21. Ковалев, А.И. Анализ финансового состояния предприятия / Ковалев, А.И., Привалов, В.П. – М.: Центр экономики и маркетинга, 2001.

22. Ковалёва, А.М. Финансы предприятий. – М.: Финансы и статистика, 2002.

23. Ковалёва, А. М. Финансы фирмы / Ковалёва, А. М., Лапуста, М. Г.: Учебник. 2-е

24. http://www.aup.ru/books/m67/3.htm

Приложение А

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

За 2008 г.

| КОДЫ | |

| 0710001 | |

| 2005/12/31 | |

| 53627348 | |

| 7901020125/790101001 | |

| 67 | 16 |

| 384 | |

Форма №1 по ОКУД

Дата (год, месяц, число)

Организация ОАО «Биробиджанская мебельная фабрика»__По ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности изготовление мебели_____________________По ОКВЭД

Организационно – правовая форма форма собственности

Общество с ограничеснной ответственностью По ОКОПФ / ОКФС

Единица измерения ________тыс. руб.______

По ОКЕИ Местонахождение (адрес)

Похожие работы

... . С помощью этого метода выявлено, что у конкурентов, по сравнению с ООО "Ника", такие преимущества как рыночная доля, уровень цен на услуги, количество рекламных мест и репутация. 3. Пути повышения конкурентоспособности ООО "Ника" 3.1 Предложения, связанные со снижением цен и предоставлением скидок Анализ конкурентоспособности ООО "Ника" показал, что она значительно уступает по некоторым ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... между предприятиями, которые подвергаются нарастающему совокупному воздействию конкурентных факторов. Тем не менее, на многих предприятиях не проводится целенаправленная работа по анализу конкурентов, отсутствуют систематизированные представления о том, что является конкурентоспособностью предприятия, как ее создавать, поддерживать и как грамотно реализовывать. Под конкуренцией понимается ...

... трудоемких, требующий достаточного навыка владения математическим аппаратом. При выборе образца-конкурента необходимо, чтобы он удовлетворял аналогичную группу потребительских предпочтений. 2. Анализ конкурентоспособности предприятия 2.1 Организационно – экономическая характеристика ООО «Торговый дом «КИО» Общество с ограниченной ответственностью «Торговый дом «КИО» (ООО Торговый дом ...

0 комментариев