Навигация

Современные системы заработной платы

106553

знака

4

таблицы

1

изображение

1.4. Современные системы заработной платы

Основными особенностями современной мотивации труда являются: обогащение содержания труда, стремление сделать его более содержательным и творческим, оптимальное вовлечение работников во все этапы производственного процесса (от планирования до контроля качества и расходов), создание широких возможностей для повышения квалификации (служебного продвижения), расширение производственной автономии работников, участие их в акционировании капитала (прибылях), укрепление социальных взаимосвязей в трудовых коллективах. Все это находит отражение в развитии систем заработной платы: в повышении роли повременной оплаты труда, в широком распространении поощрительных и гибких систем оплаты труда, систем вознаграждения за квалификацию и личных заслуг, по труду и собственности, учитывающих финансовые результаты деятельности фирм. Наряду с тарифными ставками (должностными окладами) используется система дополнительных доходов, источниками которых могут быть себестоимость (фонд заработной платы), прибыль, внутрифирменное социальное страхование и др.

Отечественные и зарубежные руководители предприятий понимают, что стимулы высокопроизводительного труда надо искать внутри фирмы, им приходится идти путем проб и ошибок, самостоятельно определяя наиболее подходящие и действенные методы организации поощрения. Но на зарубежных предприятиях процесс перехода от жесткой модели управления трудом (концепция Тэйлора) к модели соучастия (основанной на современной мотивации качества трудовой жизни и гуманизации труда) начался намного раньше. Разумное использование их опыта в отечественной практике позволит избежать ряда нежелательных явлений, соответствующих реалиям рыночной экономики, и сократить время разработки.

Отечественный опыт. Современный этап характеризуется активизацией разработки новых (усовершенствованных) систем оплаты труда. Это связано не только с пониманием необратимости рыночных преобразований в России, но и с необходимостью усиления стимулирующей функции заработной платы: повышения ее гибкости, объективности оценки достижений работников и соотношений в оплате труда разных групп. По этим причинам все большее распространение приобретают гибкие, контрактные, доле-паевые системы, ставки трудового вознаграждения, системы участия в прибылях и т.п.

Гибкие системы оплаты труда. Под гибкой системой оплаты труда понимается такая система, которая определенную часть заработка ставит в зависимость от личных заслуг и от общей эффективности работы предприятия, обеспечивает возможность избежать разовых сокращений базовой зарплаты. Гибкая оплата позволяет своевременно и адекватно реагировать на изменение результативности труда работника через индивидуализацию его заработка. Здесь при определении размера оплаты труда учитываются не только стаж, квалификация, профессиональное мастерство, но и значимость работника для предприятия, его способность достичь определенных целей, внося свой вклад в процветание фирмы.

Все многообразие гибких систем можно разделить на гибкие тарифные и бестарифные.

Гибкие тарифные системы. В этих системах основой формирования заработка работника является тариф, который дополняется различными премиями, доплатами, надбавками (отражающими результативность труда работника по итогам работы, как правило, за месяц, но может быть и квартальная премия, премия по итогам года). От привычных систем гибкая тарифная система отличается тем, что:

· разрабатывается для нужд конкретного предприятия с учетом его специфики;

· основой ее формирования является не единый тарифно-квалификационный справочник (ЕТКС), а перечень (картотека) тех работ, которые выполняются на данном предприятии и классифицируются по уровню сложности и значимости именно для данного предприятия;

· заработок работника индивидуализирован и привязан к фактическим результатам труда. Это достигается увеличением удельного веса дополнительных выплат (премий, доплат, надбавок) в общей сумме заработка. Подобная тарифная система используется, например, в АО “КамАЗ” и на многих других предприятиях.

Распространение бестарифной системы диктуется условиями рыночной экономики. В этих моделях отражается тенденция отказа от гарантированных тарифных ставок (окладов), делается попытка увязать заработную плату со спросом на товары (услуги) предприятия и их конкурентоспособность. Появление бестарифной системы связано со стремлением, преодолеть уравнительность в оплате труда и преодолеть противоречия между интересами отдельного работника и коллектива (предприятия) в целом. Для устранения деформации квалификационной структуры персонала используются коэффициенты квалификационного уровня (КК) – обязательный элемент любой бестарифной системы. Квалификационные коэффициенты по сравнению с системой тарифных разрядов располагают значительно большими возможностями для оценки роста квалификации.

Гибкая бестарифная система основывается на системе коэффициентов, которые чаще всего делятся на две группы. В первую группу входят коэффициенты, оценивающие стаж, квалификацию, профессиональное мастерство, значимость работника. Эти оценочные характеристики обобщает коэффициент квалификационного уровня (КК), ему соответствует основная часть заработка (60–70%). Вторая группа коэффициентов включает оценочные характеристики результативности труда работника и степени решения стоящих перед ним задач. Удельный вес заработка, определяемого этой группой коэффициентов, составляет соответственно 30–40% заработка.

Бестарифные системы в большинстве случаев являются доле-паевыми системами, т.е. уровень оплаты каждого работника зависит от фонда оплаты труда (фонда заработной платы) предприятия в целом. Таким образом, каждый работник получает свой пай в зависимости от конечного результата деятельности фирмы и ее положения на рынке товаров, что способствует повышению его заинтересованности в делах фирмы.

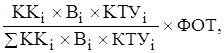

Наиболее простой и самый распространенный способ в начале появления бестарифной системы - распределение работников с учетом квалификационных требований по определенным квалификационным группам. Для каждой из них установлен свой квалификационный уровень (для неквалифицированных рабочих – 1,0; рабочих различной квалификации и специалистов - от 1,8 до 3,1; руководителей ведущих подразделений - 3,5 – 4,0 и т.д.). Вопрос о включении каждого работника в ту или иную квалификационную группу решается с учетом его индивидуальных характеристик. Самый распространенный расчет – частное отделения фактической зарплаты работника за прошлый период на сложившийся на предприятии минимальный уровень зарплаты. Индивидуальный заработок за расчетный период определяется следующим образом:

ЗПi=  (2)

(2)

где ККi – квалификационный уровень 1-го работника;

ФОТ – фонд оплаты труда предприятия в целом за расчетный период.

С течением времени квалификационный уровень работника может меняться по решению совета трудового коллектива (квалификационной комиссии). Бестарифная система меняет пропорции фонда оплаты труда: заработок одних работников увеличивается, других - уменьшается. Гораздо большая справедливость в распределении заработка достигается, когда наравне с квалификационным уровнем учитываются отработанное время и коэффициент трудового участия (КТУ):

ЗПi =  (3)

(3)

где Вi – величина отработанного времени 1-го работника;

КТУ – коэффициент трудового участия 1-го работника.

Новая система оплаты труда, например, в ОАО “ЛОМО” направлена на увязку размера зарплаты с реальными поступлениями за реализованную продукцию и своевременность ее выплаты.[14] Это достигается с помощью нормативного метода формирования заработной платы. В “ЛОМО” установлен общин норматив фонда заработной платы (в % от объема реализации). Действовавший ранее принцип оплаты по труду был трансформирован в принцип оплаты по результатам деятельности предприятия. Отменили сдельщину, пришли к системе плавающей зарплаты для всех работников. Была проведена перетарификация рабочих. Сейчас каждый рабочий помимо квалификационного разряда имеет разряд оплаты труда, соответствующий выполняемой им работе. Разряды оплаты труда стали базой для составления новой тарифной сетки. Оклады утверждались на уровне среднего заработка предыдущего периода. Пересмотрев нормы, стали реально рассчитывать численность и загрузку оборудования. Нормы превратились в действенный инструмент управления (прежде выполнение норм составляло 200-220%, после пересмотра - 100-105%).

Новая система построена на том, что каждое структурное подразделение имеет базовый фонд оплаты труда (ФОТ), который определяется по индивидуальному нормативу от объема реализации предыдущего периода; базовый ФОТ производственных подразделений может быть увеличен также за повышение рентабельности, а отделов и служб - за оплаченные работы и услуги.

Распределение выделенного ФОТ внутри подразделения производится на основании нормативных документов, разработанных для каждого подразделения. При этом используются коэффициенты интенсивности труда (КИТ), учитывающие качество, напряженность и творческий характер труда.

Новизна состоит и в том, что предусмотрен механизм внутрифирменного кредитования. Отдельные подразделения (их 17 в составе “ЛОМО”) могут получить кредиты (процентные и беспроцентные) в пределах фонда зарплаты, если имеются на то основания. Фактически при утверждении на следующий месяц фонда оплаты труда подразделения-дебитора происходит автоматическое списание величины использованного кредита с его активов. ФОТ связан не только с реализацией, но и с рентабельностью производства.

В результате сложилась действенная система реального управления заработной платой в зависимости от финансового положения предприятия, заработал механизм, позволяющий решать вопросы занятости персонала в зависимости от загрузки производства, существенно улучшились показатели ( отмечается рост реализации продукции и заработной платы), и своевременная выплата заработной платы перестала быть проблемой.

В.Чемеков обращает внимание на то, что сегодня многие предприятия и коммерческие структуры, как правило, используют только два базовых зарплатных элемента - оклад и премию. С одной стороны, важное мотивационное условие - премиальные, вроде бы соблюдается. Однако, с другой, убеждаешься: это далеко не так. Например, на многих промышленных предприятиях премия давно превратилась в естественный довесок к окладам, а работники, поддерживаемые профсоюзами, недовольны, если не получают (или недополучают) ее по какой-либо причине. Предприятия же, вовремя не изменившие подобную практику, несут ощутимые убытки. В коммерческом секторе - другой перекос. Премиальная система, как правило, охватывает только небольшую часть сотрудников (в основном, тех, кто связан с продажами). Персонал же функциональных, офисных и производственных подразделений, оставаясь за “бортом” стимулирующих схем, не заинтересован в динамичном развитии компании: в любом случае его заработок остается неизменным.[15]

Зарубежный опыт. В зарубежных странах накоплен большой опыт применения самых разнообразных систем заработной платы.[16] Системы отдельных стран характеризуются отличительными чертами: Швеции – солидарной заработной платой, Японии - оплатой за стаж и рационализаторство, Германии – стимулированием роста производительности, США – оплатой за квалификацию, Великобритании – оплатой по индивидуальным контрактам, во Франции - индивидуализацией зарплаты, Италии - выплатой коллективных и индивидуальных надбавок к отраслевой тарифной ставке и надбавками в связи с ростом стоимости жизни. Одновременно наблюдается общая нацеленность систем заработной платы на повышение эффективности производства.

В странах с развитой рыночной экономикой выделяются два направления в системах стимулирования работников предприятий:

стимулирование роста производственных показателей;

стимулирование повышения качества рабочей силы.

Среди систем, направленных на стимулирование роста эффективности производств а, одно из первых мест принадлежит системам, стимулирующим повышение производительности труда. Например, в Германии при заключении коллективных договоров о повышении тарифных ставок руководствуются разрабатываемыми авторитетными экспертами прогнозами роста производительности труда и цен. Во всех РКС широко используются различные системы премирования за рост производительности труда, экономию сырья и материалов, полноценное использование рабочего времени и т.п. Принцип действия систем премирования основан на сопоставлении норм активного (заранее обусловленного) уровня повышения производительности труда, расходов сырья, материалов и т.п. с практическими результатами труда работников. Размеры премий по этим показателям составляют 5-10% месячного заработка.

Капиталистические страны постепенно отказываются от традиционных форм оплаты труда в зависимости от индивидуальной выработки. Это объясняется тем, что в условиях НТП все труднее измерить личный вклад отдельного рабочего в общий производительный процесс, с одной стороны, а с другой - на первый план выдвигаются задачи стимулирования сотрудничества внутри трудового коллектива, способностей их членов к перестройке и восприятию новшеств, чувства ответственности за надежность и качество продукции. Отсюда ориентация на повременные формы оплаты труда, в основе которых лежит учет в первую очередь степени использования машин, экономии сырья и энергии, старательности в работе и т.п., т.е. показателей успехов на уровне группы (бригады) и коллектива фирмы в целом. Однако чистая повременная оплата не применяется. Все системы повременной формы оплаты труда базируются на нормативной основе, что повышает ее действенность. Там же, где сохраняется сдельная форма, наблюдается общее сокращение переменной части заработной платы.

В Швеции переменная часть зарплаты, связанная с общими результатами деятельности, увеличилась, традиционные формы сдельщины утратили свое значение, упор делается на премиальные системы и поощрение успехов в производственной отдаче на уровне групп.

В политике заработной платы используют и систему заслуг. Система “оценки заслуг” предназначена для установления заработной платы работникам одинаковой квалификации, но имеющим разные показатели качества работы. Факторы, по которым оцениваются работники, могут быть производственными (выполнение норм, уровень брака, использование рабочего времени и т.д.) и личностными (инициативность, трудовая и творческая активность, принятие на себя ответственности за решения на производстве, умение работать в коллективе и т.п.). Методы оценки заслуг работников различны - балльная оценка, анкетирование, экспертная оценка, группировка работников по результатам оценки их работы. “Оценка заслуг” нашла большое распространение в различных странах.

Оценка работ широко используется для управления персоналом компании в целях планирования и формирования ее основного кадрового состава. Наибольшее распространение она получила в США, Канаде, Великобритании, Нидерландах; в ФРГ, Финляндии, Швеции ее использование ограничивается несколькими отраслями; в Японии и Австралии практически отсутствует.

Оценка работ - это инструмент для систематического определения места работника в иерархии заработной платы внутри фирмы.[17] Она опирается на сравнение и анализ требований достижения Нормальной производительности, которые диктует работа ее исполнителю. Но при этом не учитываются индивидуальные способности и усилия конкретных работников.

Различные формы финансового участия работников способствуют углублению заинтересованности работников в делах фирмы, побуждают персонал к высокоэффективной работе, что, в конечном счете, выражается в росте прибыли, производительности труда. Но определить прямую зависимость весьма трудно. Ведь размер премиального фонда, распределяемый среди работников, зависит не столько от эффективности производства, сколько от коммерческого положения фирмы (уровень конкуренции, доля на рынке сбыта, изменение цен на сырье, топливо, материалы и т.д.), т.е. от тех факторов, которые практически не зависят от рядового персонала.

Основные виды участия в финансовой деятельности предприятий США (крупных и средних фирм): участие в прибыли — 22%, льготная продажа акций - 30%, сберегательные вклады работников - 28% ко всем занятым на фирме.[18]

Стимулирование повышения качества рабочей силы (развития персонала) направлено на:

1) привлечение и отбор кадров при найме;

2) систематическую аттестацию кадров;

3) закрепление кадров на предприятиях;

4) создание на предприятиях соответствующих организационно-технических и социально-экономических условий труда;

5) материальное стимулирование непрерывного роста профессионально-квалификационного уровня работников.

Механизм развития персонала реализуется в конкретных системах оплаты труда, доплат и надбавок. Особенно большую роль играют дополнительные ставки доходов, которые работник получает от предприятия.

1) Система привлечения работников на предприятие может предусматривать, например, для молодежи достаточно высокие первоначальные ставки заработной платы, которые не требуют материальных стимулов. В Японии для молодежи предусмотрена специальная семейная надбавка, размеры которой сокращаются с возрастом и стажем одновременно с ростом базовой заработной платы, отражающей повышение профессионально – квалификационного уровня работника.

2) В зарубежных странах широко используются различные методы аттестации. Наиболее известный метод - оценка заслуг работника. Суть этой оценки заключается в том, что работники, имеющие одинаковую квалификацию и занимающие одинаковые должности, благодаря своим способностям, опыту, целевым установкам могут добиваться разных результатов. Оценка заслуг на предприятиях может использоваться для принятия решения о продвижении на службе, повышении (снижении) заработной платы, профессиональной подготовке (переподготовке), возобновлении (прекращении) срока контракта, об увольнении с работы.

Оценка деловых, личностных качеств работников является важным инструментом повышения их конкурентоспособности на внутрифирменном рынке труда.

3) Закрепление кадров на предприятии происходит через действующие системы заработной платы, социальных выплат, дивидендов на акции фирмы и т.д. Наиболее интересный опыт закрепления кадров с помощью системы зарплаты имеет Япония, где ставки заработной платы впервые нанимаемых в 3,5 - 4 раза ниже ставок тех, кто уже заканчивает трудовую деятельность в данной фирме. Система “пожизненного найма” предусматривает автоматическое повышение зарплаты в соответствии с возрастом работника. Но в последнее время эта система стала дополняться поощрением за достижения. В составе самой заработной платы имеются также “надбавки на жизнь”, которые включают жилищные, транспортные и тому подобные виды надбавок для обеспечения различных жизненных потребностей.[19] Совокупный размер этих надбавок составляет 9-10% тарифного заработка работника, а в общей сумме заработка это незначительная величина. Развитию у персонала чувства общности с фирмой служат дополнительные социально-бытовые выплаты, льготы и услуги, предоставляемые персоналу на “добровольных” началах в добавление к обязательным, установленным государственной системой социального обеспечения. В их числе внутрифирменное обеспечение по старости, в которое были преобразованы прежние резервные фонды выходных пособий. Около 10% компаний в Японии имеют пенсионные фонды. Этим фондам предоставлены налоговые льготы, что дает фирмам дополнительный стимул для закрепления кадров.

4) Создание на предприятиях должного уровня организационно-технических условий проявляется в систематическом обновлении техники и технологии, улучшении условий труда, что при прочих равных условиях способствует привлечению и закреплению кадров. Высокий организационно-технический уровень производства вызывает рост производительности труда, ведет к повышению качества продукции, сокращению потерь рабочего времени.

5) Стимулирование непрерывного повышения квалификационного уровня обеспечивается применением систем оплаты знаний, квалификации, совмещения профессий и т.д. Эта система эффективна в условиях быстрой модернизации производства, перехода к выпуску новой продукции и т.д.

Таким образом, между стимулированием роста производительности труда и стимулированием качества рабочей силы имеется тесная взаимосвязь. Переход России к рыночной экономике предполагает неизбежную корректировку систем стимулирования в соответствии с рыночными законами.

2. Организация оплаты труда в практике компании ООО “ЛИНИТОНИКС”:

анализ, оценка и рекомендации по совершенствованию

2.1.Краткое описание компании

Торговая электротехническая компания – ООО “Линитоникс” основана в 1993 г. Является одним из признанных лидеров рынка электротехнической продукции Северо-запада России. Компания осуществляет комплексные поставки электрооборудования, электроустановочных изделий, кабельно-проводниковой продукции, светотехники отечественного и импортного производства. Организационная структура компании представлена в Приложении 1)

Компания является официальным дилером заводов “Электрокабель” (г. Кольчугино), “Севкабель” (Санкт-Петербург) и “Подольсккабель”.

К 2001 г. представляла из себя среднюю компанию, имеющую сеть розничных магазинов в СПб, сеть филиалов в различных городах России (Петрозаводск, Мурманск, Новгород, Сыктывкар, Псков, Новгород, Котлас, Сочи, Самара, Челябинск).

Численность сотрудников компании (без учета персонала магазинов и филиалов) на 2000 г. составила 110 человек, к концу 2002 г.-200 человек.

Оптовыми продажами в Санкт-Петербурге занимается отдел сбыта, состоящий из двух выделившихся направлений: продажи за безналичный расчет и продажи за нал. Рассмотрим систему оплаты труда в компании на примере отдела сбыта.

2.2.Анализ системы оплаты труда в компании

Согласно Положения об оплате труда менеджеров отдела сбыта компании, утвержденном в 2002 г., цели системы оплаты состоят в следующем:

- привлечение квалифицированного персонала в организацию;

- сохранение сотрудников в компании;

- стимулирование производительного поведения сотрудников.

Структура выплат

Оплата менеджеров отдела сбыта состоит из:

1. Постоянной части (оклада),

2. Переменной части

- Дисциплинарная надбавка

- Производственная премия

3. Социальный пакет

- дотации на транспортные расходы

- дотация на питание в столовой компании (оплата работы сотрудников столовой, помещений, расходов на содержание и т.п.)

- оплачиваемая временная нетрудоспособность (в размере 50% от оклада)

Окладная часть

Таблица 2.1.

| № | Категория | Требования по категории | Основание перевода по категориям | Оклад |

| 1 | 0 | Исп.срок | Прием на работу | 4000 |

| 2 | I | В соответствии с квалификационными нормами | Окончание исп. срока + аттестация | 4500-5500 |

| 3 | II | Аттестация | 6000-6500 | |

| 4 | III | Аттестация | 7000-8000 |

Изменение оклада внутри окладной вилки может производиться 1 раз в квартал в размере до 250руб. на основании представления руководителя группы и начальника отдела сбыта.

Обязательным условием для перевода с 0 на I категорию является сдача аттестации по окончании испытательного срока.

Переводы по категориям также возможны при получении определенного количества баллов при сдаче аттестации (прил.) по знанию продукции и выполнению определенных норм по обслуживанию.

Для занятия должности руководителя группы обязательно наличие у претендента III категории (должностное развитие карьеры). Менеджер может обладать III категорией, не занимая какой-либо должности (профессиональное развитие карьеры).

Дисциплинарная надбавка

Дисциплинарная надбавка к окладу менеджеров не зависит от его размера и составляет 1000 руб. ежемесячно. Депремирование производится по установленной системе. Выплаты производятся 5-7 числа месяца следующего за расчетным.

Премирование

Премирование производится на основании результатов работы за месяц по установленной системе. Выплаты премиальных производятся 21-23 числа месяца следующего за расчетным.

Следует отметить, что к началу работ по проектированию системы оплаты для менеджеров отдела сбыта, выплаты состояли из оклада ( размер которого устанавливался индивидуально – зависел от стажа работы и кто сколько выпросит, в цифрах: от 3000 до 6000 рублей) и премиальных, составляющих примерно 25-30% оклада. Сумма премиальных выплат ежемесячно устанавливалась начальником отдела сбыта по собственному усмотрению.

После нескольких собеседований с руководителями компании из всех узких мест отдела были выявлены 2 самых важных направления:

1. Неудовлетворительная работа с клиентом (потерянные клиенты, неснимающиеся трубки, грубоватое отношение и прочие прелести). Причина – незаитересованность менеджеров в конечном результате работы.

2. Следствие п.1: При выписывании счета товар под клиента резервировался в базе без права продажи ( компания работает на единой корпоративной компьютерной программе). В случае неоплаты клиентом счета, зарезервированный товар мог находится на складе до 1,5 месяцев со всеми вытекающими последствиями - затоваривание складов, замораживание средств, отказ клиентам из-за виртуального отсутствия товара на складах.

Дополнительным достаточно слабым моментом явилось недостаточное знание менеджерами самого предмета продаж - продукции. Консультации по техническим характеристикам продукции могли дать очень немногие.

Кроме того, было много отрицательных сторон в функциональном наполнении должности менеджера по продажам, ограничении их полномочий и т.п.

Исходя из этого был проведен ряд мероприятий по регламентации деятельности менеджеров с расширением их полномочий по работе с клиентами.

Далее представим Методику расчета премиальных для менеджеров отдела сбыта.

Методика расчета премиальных для менеджеров отдела сбыта

Цель введения новой системы оплаты:

- увеличение доли оплаченных счетов;

- увеличение оборота реализуемой продукции.

Для расчета премиальных вычисляется показатель результативности:

Р = Фактический показатель/ Плановому ( в общем виде)

Результативность по обороту = Фактич.оборот/ плановому х 100%

Результативность по опл.счетам = Оплаченных сч./ Выписанным сч. х100%

За выписанные принимаются счета, по которым в течение 10 дней со дня выписки счета не произведена оплата и товар не снят с резерва.

Далее высчитываем общую результативность, как произведение

Робщ.= Робор.х Р сч.

Приведем пример расчета для группы розничной торговли.

Для группы розничной торговли результативность по оплаченным счетам=1 (т.е. не учитывается).

Премиальные составят = Оклад/2 х результативность общая

За плановый показатель по обороту принимается 7 200 000 руб.

Индивидуальный план на данный момент не устанавливается и расчет производится по обороту всей группы.

За апрель показатель результативности составил 42,83%

Для оклада 4500 премиальные:

4500/2 Х 42,83% =963 руб.

4500 + 963=5463 руб.- общая сумма выплат.

За май показатель результативности - 50,73%

Премиальные для оклада 4500:

4500/2 Х 50.73%=1141 руб.

4500 +1141=5641руб.- общая сумма выплат.

Пример расчета группы по б\н расчету.

Учитывается выполнение личного плана и выполнение плана всей группой.

Премиальные составят = Оклад/2 х рез-ть общ.личн.+Оклад/4хрез-ть общ.гр

План на группу – 16 200 000 руб.

Личный план по обороту – 1 000 000 руб.

Для примера:

За апрель при окладе 4500 руб.:

Выполнение по обороту общее – 50,65%

По счетам от 54,73% до 68,27%.

По обороту от 74,08% до 176,89%.

Результативность по счетам 54,73% и рез-т по обороту 97,63%

Результативность общ.личн.= 97,63 х 54,73= 53,43%

Результативность общ.гр.= 54,73х50,65=27,72%

Премиальные = 4500/2х53,43 %+ 4500/4х27,72%=1202 + 311,85= 1513руб.

Выплаты: 4500+1513= 6013руб.

За май при окладе 4500 руб.:

Выполнение по обороту общее – 46.45%

По счетам от 46,46% до 68,48%.

По обороту от 74,08% до 137,65%.

Для примера: результативность по счетам 46,46% и рез-т по обороту 96,47%

Рез-ть общ.личн.= 46,46х96,47 = 44,82%

Рез-ть общ.гр.= 46,46х46,45=21,58%

Премиальные = 4500/2х44,82 + 4500/4х21,58=1008 + 242.78= 1250 руб.

Выплаты: 4500+1250= 5750руб.

Так, например, выглядит сводная таблица выплат.

Таблица 2.2.

| Ф.И.О. | Оклад | Оборот | Премия (май) |

| Семенов А.Ф. | 8500 | 1 376 546,80 | 4682,1 |

| Макаров В.Ю. | 4500 | 964 688,66 | 1251.3 |

| Бартенева Е.А. | 3500 | 835 926, 27 | 1122.8 |

| Петров С.Г. | 6000 | 775 242,51 | 2048.2 |

| Степанова Е.В. | 6000 | 792 620,21 | 1856.3 |

| Пургин А.Г. | 4500 | 1141.4 | |

| Ченобытов П.В. | 4500 | 1141.4 | |

| 3500 | 887,8 | ||

Выполнение общего плана по обороту(май) – 46,45%, о выполнение личного плана по обороту(1 000 000 руб )- 100 %; выполнение личного плана по оплате счетов – 65%.

Таблица 2.3.

| Оклад | Оплата счетов | Рез-ть общ(гр) | Рез-ть общ(личн) | Премия (гр) | Премия (личн) | Премия |

| 3500 | 65% | 30,2% | 65% | 264,3 | 1137,5 | 1400 |

| 3500 | 80% | 37,2% | 80% | 325,5 | 1400 | 1725,5 |

| 3500 | 95% | 44,1% | 95% | 385,9 | 1662,5 | 2048 |

В 2003 году руководство внесло изменения в методику расчет премиальных для менеджеров. В качестве цели изменения системы оплаты было решено признать заинтересованность сотрудников в выполнении ежемесячных и годовых планов группы и отдела; увеличение оборота реализуемой продукции. Методика расчета в целом сохранилась, однако изменились индивидуальные плановые показатели и расчет части премии от общего показателя, привязав к планам группы.

Индивидуальный план теперь устанавливается как 55-70 % от (плана отдела на месяц, деленный на количество менеджеров отдела). Соответственно, план группы на месяц – индивидуальный план на 1 менеджера, умноженный на количество менеджеров в группе. На 1 квартал установлено 55% для индивидуального плана.

Для расчета премиальных вычисляется показатель результативности:

Р = Фактический показатель\ Плановому ( в общем виде)

Результативность по обороту = Фактич.оборот\ плановому х 100%

Результативность по опл.счетам = Оплаченных сч.\ Выписанным сч. х100%

За выписанные принимаются счета, по которым в течение 10 дней со дня выписки счета не произведена оплата и товар не снят с резерва.

Далее высчитываем общую результативность, как произведение:

Робщ.= Робор.х Р сч.

Для менеджеров, обслуживающих клиентов по б\н расчету: учитывается выполнение личного плана и выполнение плана всей группой.

Премиальные составят = Оклад/2 х рез-ть общ.личн.+Оклад/4хрез-ть общ.гр

Для группы розничной торговли результативность по опл. счетам=1 (т.е. не учитывается). Премиальные составят = Оклад/2 х рез-ть общ

За плановый показатель по обороту принимается ежемесячный план группы.

0 комментариев