Принципы и факторы ценообразования

Виды издержек в процессе формирования цен

Стратегии установления цен на новые товары. Основные подходы к ценообразованию

Ценообразование при наличии переменных издержек

Использование в ценообразовании зависимости прибыли от объема производства

Издержки будущего периода, принимаемые в расчет при оценках

Навигация

Ценообразование при наличии переменных издержек

Принятие управленческих решений по ценообразованию

69547

знаков

1

таблица

1

изображение

5. Ценообразование при наличии переменных издержек

Оценка издержек производства товара дает возможность определить его минимальную цену. Обычно издержки предприятия делятся на переменные и постоянные.

Переменные издержки изменяются прямо пропорционально объему производства и в расчете на единицу товара остаются неизменными (сырье, материалы, зарплата производственных рабочих, упаковка).

Постоянные издержки относительно стабильны и не зависят от изменения объема производства (зарплата служащих, аренда помещения, амортизация здания). Желательно цену устанавливать таким образом, чтобы она покрывала все издержки предприятия. Вместе с тем в условиях жесткой конкуренции считается, что производство в краткосрочном периоде имеет смысл даже в том случае, если цена возмещает только переменные издержки.

Эффективный подход к ценообразованию заключается в сопоставлении цен, по которым можно продать продукцию, с издержками, которые потребуются на ее производство, на основе чего принимается окончательное решение. Тем не менее и при таком подходе издержки оказывают существенное влияние на цены и коммерческую политику предприятии в целом. При этом необходимо отметить, что при ценообразовании необходимо принимать во внимание, во-первых, только предельные, или приростные, затраты, а во-вторых, только те издержки (или затраты), которых можно избежать (т.е. не являющиеся невозвратными).

В соответствии с законом спроса при более высокой цене предприятие будет иметь возможность продавать товаров меньше, чем при более низкой. Однако не существует столь уж однозначной зависимости затрат от объемов продаж. При достаточно существенных колебаниях объемов производства (продаж) некоторые элементы затрат останутся теми же по абсолютной величине. Поэтому при анализе различных вариантов ценовой политики предприятия необходимо прежде всего учитывать только те затраты, которые действительно изменяются при изменении цен и объемов продаж. Такие затраты называются приростными, поскольку в их состав включаются только те затраты, величина которых меняется при изменениях цен и объемов продаж. Разделение всех затрат на приростные и неприростные достаточно близко к их традиционной классификации на постоянные и переменные, однако между ними имеются некоторые отличия.

По своей экономической природе переменные затраты представляют собой затраты на реальное осуществление целевой деятельности предприятии - выпуск соответствующей продукции, а постоянные - на создание условий для осуществления целевой деятельности. И поскольку величина этих затрат не меняется в результате изменений объемов производства, то, решая задачу о рациональности того или иного изменения цены конкретного продукта предприятия, нельзя в полной мере отнести эти затраты к приростным.

6. Ограничения при ценообразовании в зависимости от величины издержек

Валовые издержки представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. Руководство стремиться взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства.

Для обеспечения рациональной ценовой политики предприниматель обязан сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки (на единицу продукции). При увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства. Однако если наращивать производство и дальше, то возникают дополнительные затраты из-за перегрузки оборудования, дополнительного ремонта, нарушений производственного ритма, простоев и т.д. Средние издержки тогда станут возрастать. Для замедления наступления периода роста издержек фирма расширяет производственные мощности и благодаря этому продолжает увеличивать выпуск продукции, сопровождающийся экономией краткосрочных средних издержек (при наличии неудовлетворенного спроса на продукт). Тем не менее, эффективное расширение снова прекратится, и издержки начнут возрастать, подталкивая предпринимателя к новым капиталовложениям. Но такой процесс наращивания производства не может длиться бесконечно. Помимо ограничений по спросу, пределы имеет само производство. Современное крупномасштабное производство ведет к большим затратам на управление, специализацию и разделение труда, усиливается бюрократизация и снижается мотивация. Иначе говоря, есть пределы эффективного расширения производства. Эта закономерность динамики издержек важна и при выборе ценовой политики. Если на рынке функционирует несколько конкурирующих фирм, производящих какой-либо товар, но имеющих разные производственные возможности, то у них существуют различные потенциалы для конкуренции.

Можно, конечно, попробовать противостоять натиску конкурента, если суметь быстро произвести более крупные капиталовложения в производство, чем конкурент. Однако, далеко не всегда реально найти требующийся капитал. Кроме того, при подобной взаимной гонке на расширение легко превысить объем платежеспособного спроса, и тогда продукция не найдет сбыта. Наконец, игра на понижение цен может сформировать у потребителя имидж “дешевого товара”, который оттолкнет часть покупателей и снизит спрос. Все эти риски особенно чувствительны для малого и среднего бизнеса. Поэтому агрессивная ценовая стратегия обычно используется на практике крупными фирмами для вытеснения или подчинения более мелких конкурентов.

Похожие работы

... , как правило, принимаются решения по новым и творческим задачам. Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми. Разработка и принятие управленческих решений осуществляются в пять этапов: 1. Определение или формулировка проблем. 2. Определение цели и задач, которые достигаются после реализации принимаемого решения. 3. ...

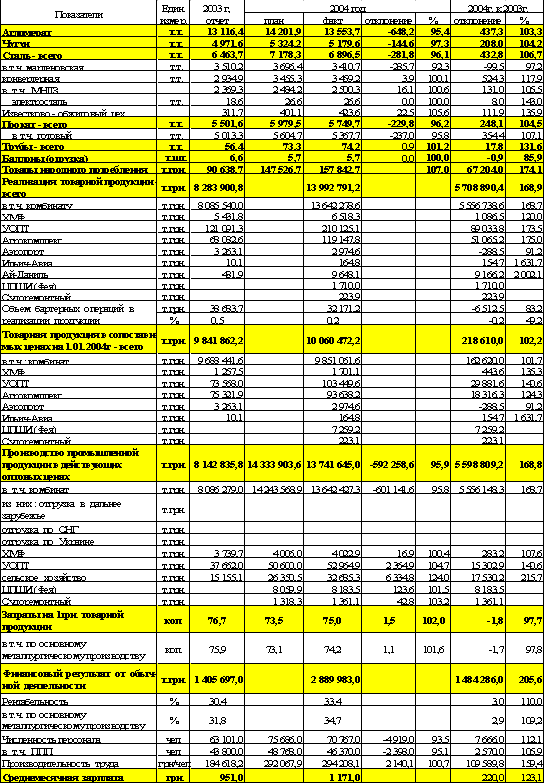

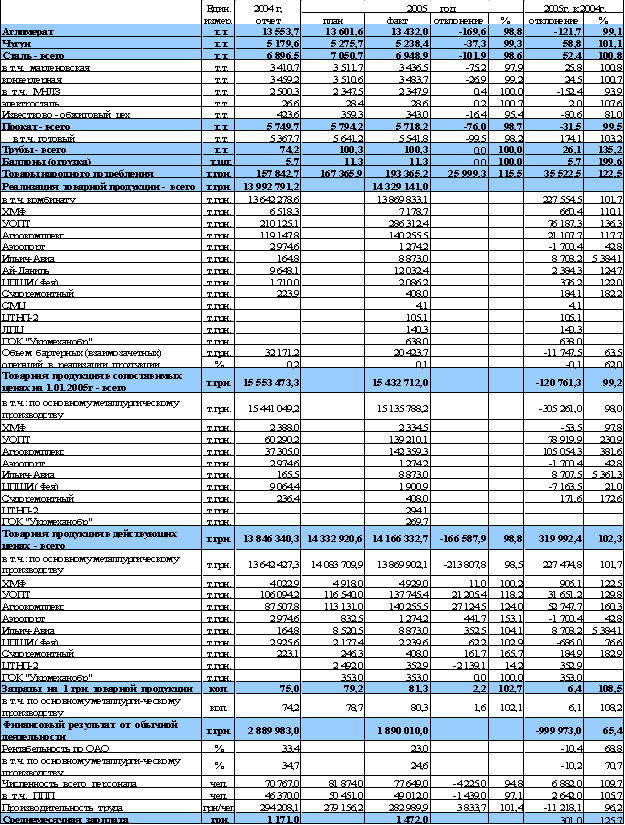

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... , если оно будет признано теми, кого оно затрагивает, установление обратной связи. 2. АНАЛИЗ И ОЦЕНКА ТЕХНОЛОГИЙ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОМ КОМПЛЕКСЕ «ПОБЕДА» 2.1 Организационно-правовая характеристика комплекса Фирменное название предприятия – открытое акционерное общество «Курортно-оздоровительный комплекс «Победа». Юридическое место ...

... ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов. 2. 3 Использование нормативного метода на предприятии 2. 3. 1 Управленческий нормативный учёт В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода ...

0 комментариев