Навигация

Далее необходимо определить количество квалификационных групп работников и размеры соответствующих им соотношений в оплате труда разного качества

36594

знака

11

таблиц

0

изображений

2. Далее необходимо определить количество квалификационных групп работников и размеры соответствующих им соотношений в оплате труда разного качества.

Соотношения в оплате труда разного качества учитывает коэффициент Кi, показывающий, во сколько раз заработная плата i-го работника выше минимальной. Причем соотношения Кi не должны быть «точечными». Их следует устанавливать в виде достаточно больших диапазонов, т. к. это позволит более активно стимулировать творческий, эффективный труд, ответственное отношение работников к своим обязанностям на производстве. Диапазоны соотношений позволяют учесть не только квалификацию работников, их потенциальные возможности, но и оценить реальный трудовой вклад работника.

Количество групп в предлагаемой системе равно восьми плюс исходная квалификационная группа (И), в которую входят самые низко квалифицированные работники предприятия.

3. Также необходимо обосновать требования и критерии для отнесения конкретных категорий работников к соответствующим квалификационным группам и размерам диапазонов соотношений в оплате труда разного качества, например, квалификационные требования, профессиональные знания, навыки, должностные обязанности и т.п.

Таким образом, на предприятии при внедрении такой системы оплаты труда возможно использование варианта сетки соотношений в оплате труда разного качества, представленного в табл. 7.

Таблица 7. Вариант сетки соотношений в оплате труда разного качества работников различных квалификационных групп

| Основная категория работников | Диапазоны соотношений в оплате труда разного качества работников различных квалификационных групп | ||||||||

| И* | I | II | III | IV | V | VI | VII | VIII | |

| Рабочие | 0,6–1,3 | 1,0–1,7 | 1,3–2,2 | 1,8–2,8 | |||||

| Техники и служащие | 1,0–1,7 | 1,3–2,2 | |||||||

| Специалисты | 1,3–2,2 | 1,8–2,8 | 2,3–3,4 | ||||||

| Руководители и заместители производственных подразделений, служб и отделов | 1,8–2,8 | 2,3–3,4 | 2,8–4,1 | ||||||

| Директор, главный инженер, заместитель директора | 3,5–4,2 | 3,8–4,7 | 4,3–5,0 | ||||||

При разработке данной сетки особенно важным является выбор крайних соотношений сетки, определяющих разрыв между минимальной и максимальной заработной платы на предприятии, а также размер диапазонов заработной платы разных квалификационных групп работников.

В предлагаемой модели соотношение между крайними размерами заработной платы работников (рабочего низкой квалификации и руководителя предприятия) составляет 1:5, хотя подходы к установлению этих соотношений могут быть разными. На это оказывают влияние местные условия и особенности конкретного предприятия.

В предложенной сетке разрыв между крайними значениями соотношений в оплате труда (И и VIII квалификационными группами работников) составляет по нижним пределам диапазонов 7,2 (4,3:0,6), а по верхним пределам 3,8 (5,0:1,3). Разрыв между крайними значениями соотношений зависит от многих факторов. К ним относятся особенности трудового коллектива, специфика предприятия, объем выпускаемой продукции, от уровня механизации и автоматизации производства, количества выделяемых категорий работников и т.п.

Необходимо заметить, что чрезмерно большой разрыв соотношений в оплате труда разных квалификационных групп работников может привести к необоснованно высокой дифференциации в размерах их заработной платы. Заниженный уровень соотношений не позволит в полной мере стимулировать заинтересованность работников в высокопроизводительном труде.

В предлагаемой сетке соотношений оплаты труда разного качества размеры диапазонов колеблются в пределах от 120 до 18%, причем, чем выше соотношение К, тем меньше размер диапазона (табл. 8).

Таблица 8. Размеры диапазонов соотношений в оплате труда разного качества для различных квалификационных групп работников

| Квалификационная группа | Диапазоны соотношений в оплате труда разного качества | Размеры диапазонов, % |

| И | 0,6–1,3 | 120,0 |

| I | 1,0–1,7 | 75,0 |

| II | 1,3–2,2 | 68,0 |

| III | 1,8–2,8 | 57,0 |

| IV | 2,3–3,4 | 50,0 |

| V | 2,8–4,1 | 43,0 |

| VI | 3,5–4,2 | 23,0 |

| VII | 3,8–4,7 | 22,0 |

| VIII | 4,3–5,0 | 18,0 |

Это объясняется тем, что высокий для всех групп диапазон, например, на уровне 75%, приведет к большому разрыву между крайними соотношениями в оплате труда, что нежелательно. При низком значении диапазона по всем группам (20–30%) будут сокращены возможности для повышения заинтересованности в достижении высоких конечных результатов.

Снижение значений диапазонов по мере роста квалификационной группы объясняется тем, что при высоких соотношениях в оплате труда Кi больше возможностей для дифференциации размеров заработной платы работников в зависимости от их фактического трудового вклада.

После разработки сетки соотношений необходимо определить по каким критериям и показателям устанавливать размер соотношения для каждого работника, который бы соответствовал его фактическому трудовому вкладу; и кто должен устанавливать эти критерии и показатели.

Для определения величины Кi в пределах диапазона целесообразно использовать только те критерии, показатели и условия, которые непосредственно отражают фактический вклад работника в результаты работы коллектива. Для каждой группы работников они должны быть индивидуальными.

При установлении значения Кi порядок действий определяет коллектив. В предложенной сетке диапазонов соотношений в оплате труда разного качества увеличение и уменьшение значений Кi можно производить примерно от средней величины. Например, для работников квалификационной группы И снижение Кi начинается с 1,0 до 0,6, а повышение с 1,0 до 1,3; для квалификационной группы I – соответственно с 1,3 до 1,0 и с 1,3 до 1,7. Здесь принято «перехлестное» построение диапазонов соотношений в оплате труда разного качества. Это представляется вполне правомерным, поскольку, если работник более высокой квалификации и должности плохо работает, то он не должен получать больше, чем ответственный и добросовестный работник более низкой квалификационной группы, добивающийся высоких результатов в труде.

Контролировать вклад работника можно сверху вниз, когда результативность труда рабочего определяют бригадир и мастер, мастера – руководство цеха, начальника цеха – руководство завода. А можно и снизу вверх: трудовой вклад рабочего, мастера оценивают сами рабочие (бригада), начальника цеха – мастера, директора – начальники цехов и отделов.

Также можно использовать и смешанный вариант, т.е. на одном и том же предприятии для каких-то квалификационных групп применять схему «сверху-вниз», для других – «снизу-вверх».

Распределение фонда заработной платы

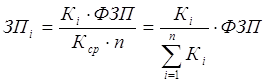

Средства, предназначенные на оплату труда между работниками распределяются по формуле 4.4:

, (4)

, (4)

где ЗПі – размер заработной платы і-го работника;

n – общая численность работников предприятия;

Кі – коэффициент, показывающий во сколько раз заработная плата i-го Работника выше минимальной;

Кср – средний коэффициент соотношений в оплате труда на предприятии,

, (5)

, (5)

где  – сумма значений Кi по всем работникам.

– сумма значений Кi по всем работникам.

ФЗП – фонд заработной платы, предназначенный для распределения.

Формула показывает, какую долю фонда заработной платы должен получить конкретный работник согласно его квалификационному уровню и качеству труда.

Действие предложенной системы организации заработной платы можно рассмотреть на примере. На небольшом предприятии работают 23 работника:

Рабочие – 30 чел., служащие – 4 чел., специалисты – 5 чел., руководители и заместители подразделений – 3 чел., директор и его заместители – 3 чел. Фонд заработной платы, подлежащий распределению – 65 000 000 р.

Значения коэффициентов соотношения оплаты труда разного качества устанавливаются по схеме «сверху-вниз». Рассчитанный средний коэффициент соотношений в оплате труда разного качества равен 2,0.

Пример распределения фонда заработной платы между работниками предприятия представлен в табл. 9.

Таблица 9. Распределение фонда заработной платы между работниками предприятия

| № п/п | Профессия, занимаемая, должность | Полученный Кi | Размер заработной платы, р. | |

| Рабочие |

| |||

| 1 | швея | 0,9 | 339 232 | |

| 2 | швея | 1,0 | 376 925 | |

| 3 | лекальщик | 1,5 | 565 387 | |

| 4 | швея | 1,6 | 603 080 | |

| 5 | швея | 1,8 | 678 465 | |

| 6 | лекальщик | 2,2 | 829 234 | |

| 7 | закройщик | 0,8 | 301 540 | |

| 8 | швея | 1,2 | 452 310 | |

| 9 | лекальщик | 1,6 | 603 080 | |

| 10 | лекальщик | 2,1 | 791 542 | |

| 11 | швея | 0,8 | 301 540 | |

| 12 | наладчик | 1,4 | 527 695 | |

| 13 | закройщик | 1,6 | 603 080 | |

| 14 | швея | 1,1 | 414 617 | |

| 15 | лекальщик | 1,6 | 603 080 | |

| 16 | швея | 1,1 | 414 617 | |

| 17 | швея | 1,2 | 452 310 | |

| 18 | швея | 2,2 | 829 234 | |

| 19 | наладчик | 2,0 | 753 849 | |

| 20 | швея | 1,3 | 490 002 | |

| 21 | швея | 1,2 | 452 310 | |

| 22 | швея | 1,5 | 565 387 | |

| 23 | закройщик | 1,2 | 452 310 | |

| 24 | швея | 1,5 | 565 387 | |

| 25 | закройщик | 1,4 | 527 695 | |

| 26 | швея | 1,6 | 603 080 | |

| 27 | швея | 1,1 | 414 617 | |

| 28 | швея | 1,0 | 376 925 | |

| 29 | закройщик | 1,1 | 414 617 | |

| 30 | закройщик | 2,0 | 753 849 | |

| Служащие | ||||

| 31 | Секретарь | 1,4 | 527 695 | |

| 32 | Диспетчер | 1,6 | 603 080 | |

| 33 | Диспетчер | 2,0 | 753 849 | |

| 34 | Нормировщик | 1,9 | 716 157 | |

| Специалисты | ||||

| 35 | Экономист | 2,0 | 753 849 | |

| 36 | Инженер | 2,4 | 904 619 | |

| 37 | Специалист по кадрам | 3,1 | 1 168 467 | |

| 38 | Инженер по охране труда | 2,5 | 942 312 | |

| 39 | Маркетолог | 2,6 | 980 004 | |

| Руководители подразделений | ||||

| 40 | Мастер цеха №1 | 3,5 | 1 319 237 | |

| 41 | Мастер цеха №2 | 3,4 | 1 281 544 | |

| 42 | Начальник производства | 3,6 | 1 356 929 | |

| Директор и его заместители | ||||

| 43 | Гл. экономист | 4,8 | 1 809 239 | |

| 44 | Гл. инженер | 4,6 | 1 733 854 | |

| 45 | Директор | 4,9 | 1 846 931 | |

| Итого | 86,9 | 65 000 000 | ||

Реализация предложенной модели оплаты труда позволяет значительно сократить масштабы и диапазон применения различного вида премий, доплат и надбавок или отказаться от них полностью. Это обусловлено тем, что показатели, которые стимулируются в настоящее время премиями, доплатами и надбавками, могут стимулироваться применением системы оплаты труда на основе диапазонов соотношений в оплате труда разного качества, а также тем, что в предложенной модели оплаты труда фонд заработной платы распределяется между работниками практически без остатка, поэтому не будет постоянного источника для выплаты премий, доплат и надбавок.

В виде исключения можно сохранить премирование за разработку, внедрение и освоение новой техники и технологии, а в качестве источника премирования использовать специально созданный фонд, формируемый из средств, полученных от внедрения этих новшеств.

Также к преимуществам предложенной системы можно отнести и то, что она позволяет учесть условия и интенсивность труда, выполнение норм и установленных нормированных заданий, фактически отработанное время и другие условия, используя механизм установления диапазонов соотношений в оплате труда разного качества или применяя поправочные коэффициенты к рассчитанной заработной плате.

Экономическая эффективность материального стимулирования – систем премированияЭкономически эффективной считается система премирования, при которой экономический эффект – сумма средств, полученная за повышение эффективности хозяйствования в результате выполнения (перевыполнения) установленных показателей премирования – больше либо равен сумме выплаченных премий. Равенство получаемого в организации экономического эффекта от применения системы премирования и выплачиваемой премии может допускаться как исключение и на короткий срок.

Таким образом, экономически эффективной может являться премиальная система, обеспечивающая повышение рентабельности продукции, т.е., соответствующая следующему условию:

![]() , (8)

, (8)

где Р – прибыль предприятии от основной деятельности;

Сп – себестоимость товарной продукции;

Эпр – экономия, получаемая при применении премиальной системы;

Пр – премия, выплачиваемая работникам за достижение полученной экономии.

Для большей наглядности в табл. 10 приведен пример расчета экономической эффективности на небольшом предприятии.

Таблица 10. Расчет экономической эффективности материального стимулирования

| Р, тыс. р. | Сп, тыс. р. | Эпр, тыс. р. | Пр, тыс. р. | |

| Январь | 11 050 | 170 000 | 8 500 | 4335,0 |

| Февраль | 11 375 | 175 000 | 8 000 | 4080,0 |

| Март | 12 320 | 176 000 | 8 500 | 4335,0 |

| Апрель | 12 638 | 178 000 | 8 000 | 4080,0 |

| Май | 13 320 | 180 000 | 8 250 | 4207,5 |

| Июнь | 13 359 | 183 000 | 8 000 | 4080,0 |

| Июль | 14 720 | 184 000 | 8 750 | 4462,5 |

| Август | 15 200 | 190 000 | 8 000 | 4080,0 |

| Сентябрь | 16 320 | 192 000 | 8 750 | 4462,5 |

| Октябрь | 16 965 | 195 000 | 9 250 | 4717,5 |

| Ноябрь | 17 248 | 196 000 | 8 250 | 4207,5 |

| Декабрь | 17 820 | 198 000 | 9 250 | 4717,5 |

| Итого | 172 335 | 2 217 000 | 101 500 | 51765,0 |

| Σ (Р/Сп) | 0,93 | |||

| Σ(Эпр-Пр)/ΣПр | 0,96 | |||

В данном случае можно сказать, что применяемая на предприятии система премирования является экономически эффективной, т. к. выполняется условие 3.8, т.е. 0,93 < 0,96.

Экономическая эффективность премирования может в значительных размерах (особенно в рыночных условиях) в зависимости от отраслевой специфики предприятия технологической, организационной и экономической характеристики рабочего места.

В практике применяется оценка эффективности однофакторных систем премирования, т.е. систем премирования с одним показателем.

Количественная оценка эффективности системы премирования с позиции выгодности ее применения для нанимателя выражается абсолютной или относительной эффективностью.

Под абсолютной эффективностью систем премирования (Эа) понимается разница между эффектом (ΣЭпр) изменения уровня показателя премирования в сравниваемом периоде и соответствующей этому изменению величиной выплаченных премий (ΣПр).

Эа = ΣЭпр - ΣПр. (9)

В рассматриваемом примере абсолютная эффективность

Эа = ΣЭпр – ΣПр = 101500 – 51765 = 49 735 (тыс. р.).

Это говорит о том, что применяемая на данном предприятии система материального стимулирования является эффективной, т. к. разница между полученным эффектом от применения такой системы и суммой выплаченных премий – положительна.

Под относительной эффективностью (Эо) или коэффициентом эффективности понимается отношение экономического эффекта (ΣЭпр) от изменения уровня показателей к сумме выплаченной премии (ΣПр).

Эо = ΣЭпр / ΣПр. (10)

В приведенном примере относительная эффективность равна

Эо = ΣЭп р / ΣПр = 101500 / 51765 = 1,96

Следовательно, применяемая на рассматриваемом предприятии система материального стимулирования является экономически эффективной, т. к. отношение полученного экономического эффекта к сумме выплаченных премий больше единицы.

Показатели абсолютной и относительной экономической эффективности используются для сравнения эффективности систем премирования с различными показателями или для определения наиболее эффективного варианта системы премирования с одним показателем премирования.

В каждой организации ежеквартально и в целом за год обязательно должна производиться оценка экономической эффективности системы премирования и по результатам оценки должны вноситься изменения в показатели и размеры премирования. Только в таком случае премия станет стимулирующим фактором повышения эффективности хозяйствования предприятий.

При оценке эффективности системы премирования необходимо определить, выполняет ли она свои функции. Для этого необходимо учесть факторы:

1. Соответствие показателей премирования задачам организации и возможность ее работников влиять на эти показатели.

2. Объективность и правильность выбора исходного уровня выполнения показателей премирования (он должен быть на уровне выполнения или немного превышать его).

3. Обоснованность установления размеров поощрения, т.е. при эффективной системе премирования премия должна соответствовать трудовому вкладу работника.

4. Правильность круга премируемых работников, т.е. необходимо устанавливать размеры премирования в зависимости от их влияния на улучшение установленных показателей.

Важным условием также является и то, что эффективная система премирования должна положительно восприниматься лицами, к которым она применяется.

При расчете экономической эффективности действующих систем премирования за улучшение уровня выполнения показателей в качестве исходного уровня целесообразно брать средний фактически достигнутый в базисном периоде уровень выполнения показателя. При его расчете должны исключаться:

- при индивидуальной организации труда и оплаты – работники с нехарактерным уровнем выполнения показателя либо проработавшие меньшую часть месяца;

- при коллективной организации труда и оплаты – нехарактерные случаи выполнения показателей.

Исходный уровень должен быть достижимым для большинства работников при нормальной (рациональной) организации труда и производства. Целесообразно исходный уровень определять дифференцированно по видам работ, близким по сложности и технологии выполнения, или по профессиям.

При расчете экономической эффективности действующих систем премирования за выполнение (поддержание) показателей на определенном уровне в качестве исходного лучше принять среднерегрессивный уровень выполнения показателей в базисном периоде, который представляет собой средний уровень показателей работников, не достигших уровня, среднего для всей совокупности работников, на который распространяется система премирования.

Таким образом, рассмотренный выше пример показывает, что данную методику определения экономической эффективности систем материального стимулирования целесообразно использовать в организациях, т. к. она позволяет выявить самую эффективную систему премирования.

Литература

1. Матусевич, В.И. Формы и системы оплаты труда в условиях перехода к рыночным отношениям. / В.И. Матусевич [и др.]. – Минск: НИИ труда, 2006.

2. Организация заработной платы. Опыт, проблемы, рекомендации / Л.Ф. Алексеенко [и др.]. – Минск: НИИ труда, 2002.

3. Постановление министерства труда и социальной защиты от 20.04.2005 №50 «О принятии Рекомендаций по совершенствованию состава заработной платы работников коммерческих организаций и удельного веса оплаты труда по тарифным ставкам и окладам».

4. Постановление Министерства труда и социальной защиты от 30.12.2003 №163 «Об утверждении рекомендаций по усилению взаимосвязи заработной платы и производительности (эффективности) труда в коммерческих организациях».

5. Постановление Министерства труда и социальной защиты Республики Беларусь от 30 ноября 2004 г. №138 «Об утверждении межотраслевой типовой инструкции по охране труда при работе с персональными компьютерами».

6. Постановление Министерства труда и социальной защиты, Министерства финансов, Министерства экономики от 24.02.2005 №18/23/34 «Об утверждении Инструкции о порядке повышения тарифной ставки первого разряда коммерческими организациями» (с изменениями и дополнениями).

7. Постановление Министерства труда от 26.03.2001 №31 «О принятии Рекомендаций по повышению материальной заинтересованности работников в соблюдении норм и нормативов материальных и трудовых затрат, их экономии».

8. Постановление Министерства труда от 30.03.2001 №39 «О принятии Рекомендаций по премированию работников государственных предприятий с долей собственности государства в их имуществе по результатам финансово-хозяйственной деятельности».

9. Постановление Министерства экономики, труда от 15.03.2000 №46/35 «Об утверждении Типового положения о стимулировании снижения себестоимости продукции (работ, услуг)».

10. Постановление Совета Министров от 9.11.1999 №1748 «О дополнительных материального стимулирования высокопроизводительного и качественного труда».

11. Рекомендации по организации заработной платы / Л.Ф. Алексеенко, [и др.]. – Минск: НИИ труда, 2006.

12. Трудовой кодекс Республики Беларусь / Серия: «Белорусское законодательство». Составление Гавриленко В.Г. – Минск: ИООО «Право и экономика», 2004.

13. Экономика предприятия: Учеб. пособие / В.П. Волков [и др.] / Под ред. А.И. Ильина. – 2-е изд., испр. – М.: Новое знание, 2004.

Похожие работы

... заключаются в следующем: 1) Это стимулирование высокой производительности работников. 2) Мотивация наемного работника к эффективному и качественному труду. Материальное стимулирование имеет два основных вида. 1) Материальное стимулирование денежными средствами (оплата по тарифам и окладам, премии, доплаты, штрафы и др.) 2) Материальное стимулирование различными материальными ...

... , как предприятие сможет их реализовать на практике, зависят темпы роста производительности труда, заработной платы и решение многих социально-экономических проблем Украины. 2. Анализ Форм и систем оплаты труда на предприятии 2.1 Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы Новокраматорский машиностроительный завод – это ...

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

0 комментариев