Нормування праці і тарифна система

Фонд заробітної плати

Про радіо та історія виникнення Радіо Києва

Програми радіостанції

Хвилин права

Організаційна структура

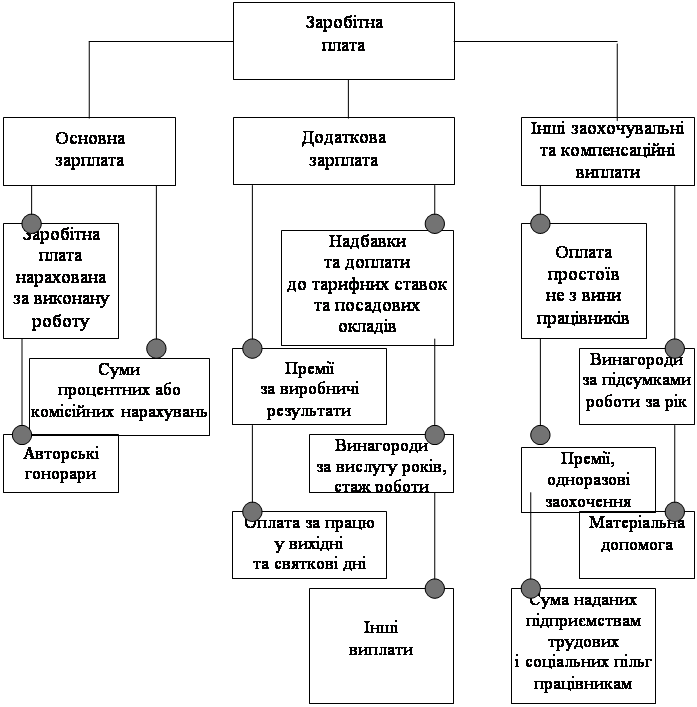

Штатний розпис, режим роботи та оплата праці

Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності

Аналіз зовнішнього середовища підприємства

Аналіз результатів соціологічного дослідження та

Навигация

Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності

Планування чисельності працюючих і фонду оплати праці

86530

знаков

10

таблиц

7

изображений

1. Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності

підприємства на 2006 рік

Загальні дані про організаційно – правові підстави діяльності Комунального підприємства “Радіостанція „Голос Києва” (далі – Підприємство) і стан виконавської дисципліни

Фінансово-господарська діяльність Підприємства в 2003р. здійснювалась виключно за рахунок коштів виділених із міського бюджету по КВК 140, КЕ 11607, КФК 120100 „Телебачення та радіомовлення” по: КЕКВ 1310 „Субсидії та поточні трансферти підприємствам (установам, організаціям) ” та КЕКВ 2410 „Капітальні трансферти підприємствам (установам, організаціям)” – розподілених Головним управлінням з питань взаємодії з засобами масової інформації та зв’язків з громадськістю КМДА. (згідно мережі установ і організацій, погодженої з Головним фінансовим управлінням КМДА). В 2004 та 2005 роках фінансово-господарська діяльність Підприємства здійснювалась також за рахунок надходжень від рекламної діяльності та трансляції програм іноземного виробництва.

У відповідності до рішення Київської міської ради від 30.01.03 № 259/419 було прийнято рішення про створення Комунального підприємства „Радіостанція „Голос Києва” із підпорядкуванням його Головному управлінню з питань взаємодії з засобами масової інформації та зв’язків з громадськістю КМДА (далі – Головне управління).

Статут КП „Радіостанція „Голос Києва” затверджено розпорядженням КМДА від 21.02.03 № 254.

В пункті 2 названого розпорядження КМДА зазначено, що на Головне управління покладено завдання щодо: „Визначення обсягів видатків на облаштування та організацію діяльності Комунального підприємства „Радіостанція „Голос Києва” (пункт 2.2), „Здійснювати фінансування видатків на облаштування та організацію діяльності КП „Радіостанція „Голос Києва” в межах загальних асигнувань передбачених в бюджеті м. Києва (пункт 2.3); згідно до пункту 3: „Головному управлінню комунальної власності м. Києва КМДА надати пропозиції щодо розміщення КП „Радіостанції Голос Києва” та закріплення за ним майна на праві повного господарського відання”.

Згідно Статуту Підприємство є юридичною особою, має самостійний баланс, рахунки в установах банків.

Підприємство здійснює бухгалтерський, оперативний облік та веде статистичну звітність згідно з чинним законодавством України.

Джерелом фінансування майна Підприємства є: майно, передане йому власником або уповноваженим ним органом; доходи одержані від фінансово-господарської діяльності; поточні та капітальні трансферти з бюджету; кредити банків та інших кредиторів; безоплатні або благодійні внески, пожертвування організацій, підприємств і громадян та інше.

Пунктом 5.1 Статуту обумовлено, що: „Планування фінансово-господарської діяльності здійснюється Підприємством шляхом складання у порядку та за формою, що визначаються Київською міською державною адміністрацією, річних фінансових планів, які затверджуються Головним управлінням з питань комунальної власності м. Києва Київської міської державної адміністрації (пункт 5.2.2).

Основними напрямками діяльності Підприємства є: створення мережі радіомовлення, в т.ч. що розповсюджується супутниковим зв’язком для всебічного та об’єктивного висвітлення діяльності Київської міської ради та її виконавчого органу, інших органів виконавчої влади та місцевого самоврядування України; підготовка, створення, виробництво, розповсюдження, трансляція в т.ч. пряма, радіопрограм та радіопередач; одержання, збирання, створення, використання, поширення та зберігання інформації; виготовлення та розповсюдження інформаційної та рекламної продукції; надання рекламних та консультаційних послуг; виробництво, прокат та продаж аудіо-, відеопродукції на різних типах носіїв; організація та проведення прес-конференцій, семінарів, конференцій та інших масових заходів; здійснення різноманітних досліджень та проведення моніторингу в галузі інформаційної діяльності та інш.

Реалізація основних напрямків роботи радіостанції в 2005 році передбачала фінансування таких основних статей видаткової частини бюджету підприємства, як:

1) оплата праці працівників,

2) роботи по обслуговуванню та завершенню ремонтних робіт приміщення,

3) роботи по забезпеченню передачі сигналу від апаратно-студійних комплексів до передавального комплексу;

4) матеріальні витрати, пов`язані із забезпеченням основної діяльності підприємства (виробництво та поширення аудіопрограм).

Основними напрямками роботи радіостанції на 2006 рік є:

1) кадрове та інформаційне забезпечення основної діяльності радіостанції (наповнення штату працівників радіостанції, створення системи оперативного надходження інформації для виробництва радіопрограм);

2) маркетингова та рекламна діяльність підприємства (комплекс заходів, спрямованих на вивчення слухацької аудиторії радіостанції та підвищення рейтингу радіостанції).

Реалізація цих напрямків роботи радіостанції передбачає фінансування основних статей видаткової частини бюджету підприємства на 2006 рік, як і на 2005 рік.

Фінансові показники діяльності підприємства за 2003-2005 рр.

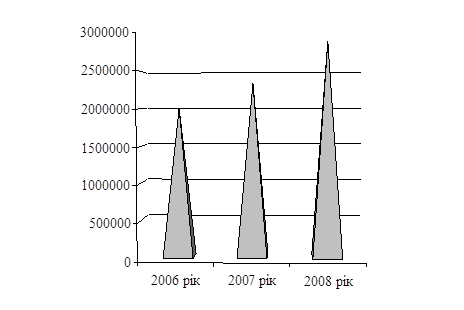

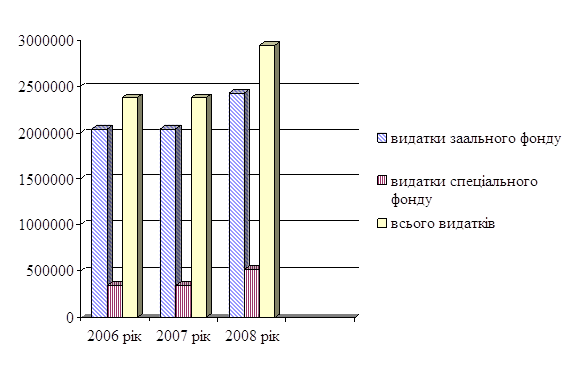

За результатами роботи за 2003-2005 рр.. видатки КП „Радіостанція „Голос Києва” склали:

| Код | 2003 | 2004 | 2005 |

| 1310 „Поточні трансферти підприємствам” | 450000,0 | 1730000,0 | 2150000.0 |

| 2410 „Капітальні трансферти підприємствам” | 12000000,0 | 653800,0 | 649900,0 |

| Рекламна діяльність | - | 78372,11 | 130686,1 |

| Разом | 1650000,0 | 2462172,11 | 2930586,1 |

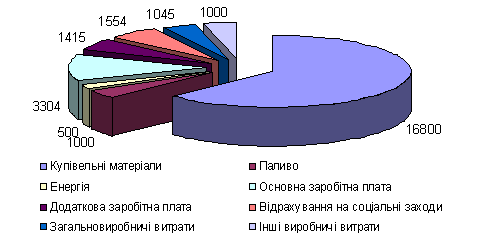

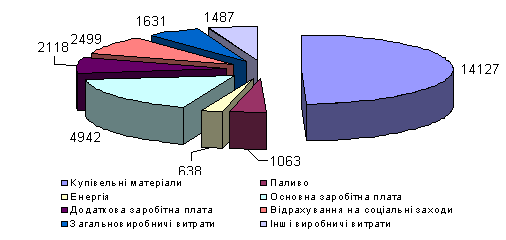

Основними статтями витрат в 2003-2005 роках на підприємстві є оплата праці працівників, нарахування на заробітну плату, придбання предметів постачання і матеріалів, оплата послуг, оплата комунальних послуг та енергоносіїв, придбання обладнання і предметів довгострокового користування, капітальний ремонт та реконструкція.

Порівняно з 2003 та 2004 роками в 2005 бачимо позитивну динаміку надходжень від рекламної діяльності. В першому кварталі 2006 року надходження від рекламної діяльності склали 184988 грн., а планова сума власних надходжень на 2006 рік складає 386000 грн.

Аналіз оплати праці та штатної чисельності працюючих

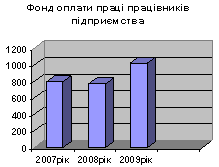

Фонд оплати праці за рік складає:

| Стаття витрат | 2003 | 2004 | 2005 |

| Фонд оплати праці | 111994,97 | 550628,0 | 1079199,22 |

Фонд оплати праці складається з двох частин – гонорарного фонду і оплати праці згідно штатного розкладу.

Середньомісячна зарплата на підприємстві складає:

| Стаття витрат | 2003 | 2004 | 2005 |

| Середньомісячна зарплата, грн. | 569,6 | 710,9 | 1058,0 |

Собівартість виробленої продукції

Мовлення ведеться 24 години на добу

| Стаття витрат | 2003 | 2004 | 2005 |

| Собівартість 1 хвилини, грн. | - | 6,23 | 4,5 |

Аналіз капіталовкладень (поповнення основних фондів)

| Назва | 2003 | 2004 | 2005 |

| Технологічне обладнання для студії прямого ефіру | 220000 | 139930 | |

| Технологічне обладнання для студії виробництва програм та новин | 167000 | ||

| Офісні меблі | 101206 | ||

| Передавальне обладнання | 142656 | 129368 | |

| Комп’ютерна техніка | 254859 | ||

| Оргтехніка | 169201 | 65312 | |

| Програмне забезпечення | 7838 | ||

| Система цифрового позиціонування | 12400 | ||

| Система кондиціювання | 134765 | ||

| Мережеве обладнання | 131144,97 | ||

| Оптичний передавач | 83962 | ||

| Міні дискове та цифрове репортерське обладнання | 40859 | ||

| Капітальний ремонт | 53280 | 649900 | |

| Разом | 1199983 | 653799,97 | 649900 |

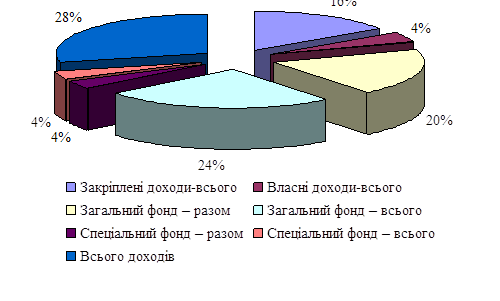

Зведена таблиця витрат

| Стаття витрат | 2003 | % | 2004 | % | 2005 | % |

| Фонд оплати праці | 111994,97 | 6 | 550628,0 | 22 | 1079199,22 | 37 |

| Капіталовкладення | 1199983 | 20 | 653799,97 | 27 | 649900 | 24 |

| Інші витрати | 338022 | 73 | 1257744,14 | 51 | 1201486,88 | 39 |

| Разом витрат | 1650000 | 100 | 2462172,11 | 100 | 2930586,1 | 100 |

| Собівартість 1 хвилини, грн. | - | 6,23 | 4,5 | |||

| Середньомісячна зарплата, грн. | 569,6 | 710,9 | 1058,0 |

Похожие работы

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

... у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

0 комментариев