Роль та завдання аналізу в управлінні грошовими потоками підприємства в умовах ринкової економіки

Методичний інструментарій оцінювання вартості грошей у часі та його використання у стратегічному аналізі

Аналіз грошових потоків на ДП ХМЗ «ФЕД»

Оцінка майбутньої та теперішньої вартості грошових потоків в стратегічному аналізі

Методи оптимізації грошових потоків

Вдосконалення системи класифікації грошових потоків у цілях стратегічного управління платоспроможністю на підприємствах України

Навигация

Методичний інструментарій оцінювання вартості грошей у часі та його використання у стратегічному аналізі

Оцінка майбутньої і теперішньої вартості грошових потоків під час проведення стратегічного аналізу

67111

знаков

2

таблицы

0

изображений

1.3 Методичний інструментарій оцінювання вартості грошей у часі та його використання у стратегічному аналізі

Приймаючи управлінські рішення заради вибору конкретної стратегії з багатьох альтернатив, фінансовий менеджер повинен брати до уваги особливості впливу зміни вартості грошей на фінансові процеси та адекватно враховувати величину такого впливу. Відповідно, оцінка вартості грошей у часі використовується при управлінні сукупністю фінансових процесів, які виникають у період функціонування суб'єкта господарювання. До таких, зокрема, відносять: управління інвестиціями, грошовими розрахунками, дебіторською та кредиторською заборгованістю, ціновою політикою підприємства та ін. [16]. Розміщуючи капітал в один з обраних проектів, менеджер планує не тільки з часом повернути вкладені гроші, а й отримати бажаний економічний ефект. Отже, гроші набувають такої об'єктивно існуючої характеристики, як часова вартість, яка була невідомою широкому загалу в умовах адміністративної системи управління економікою.

Зміну вартості грошей у часі можна пояснити так. Грошова одиниця в попередньому році була такою самою, як і в поточному. Проте наслідки інфляції чітко ілюструють, що купівельна спроможність грошей змінюється з плином часу [16].

Розглядаючи реальну вартість грошей, підприємці повинні брати до уваги не тільки руйнівну дію інфляції, а й здатність інвестування. Адже мета стратегічного аналізу грошових потоків та їх вартості – це обрання такої подальшої стратегії яка б дала можливість з грошей робити додаткові гроші. Багато підприємств мають кілька варіантів вкладення грошових коштів, їх мета на цей час – обрати з цих варіантів найбільш прибуткові. Зміну вартості грошей зумовлює сукупність чинників, які визначають рівень їх корисності для власника у конкретний момент часу. При цьому необхідно зазначити, що переважна більшість чинників сприяє саме зниженню корисності грошей, що, у свою чергу, зменшує їх поточну вартість. Основними причинами зміни вартості грошей вважають: інфляційні (або дефляційні) процеси в економіці (ризик зміни купівельної спроможності грошей); комерційна надійність (ненадійність) бізнес-партнерів (наявність ризику невиконання зобов'язань); віддання підприємцями переваги наявним грошам.

Усі суб'єкти господарювання віддають перевагу наявним грошам перед очікуваними у майбутньому, тобто «цінують» високу ліквідність. Втіленням ліквідності і є наявні гроші. Якщо підприємець інвестує ці кошти, сподіваючись на доходи у майбутньому, тобто міняє «живі» гроші на ризикованіші доходи у майбутньому, то цей «обмін» можливий за умови, що майбутні доходи мають бути достатньо високими. Це необхідно, щоб виправдати ризик, на який погоджується інвестор, оскільки він сподівається на високу винагороду як компенсацію за втрату ліквідності.

З огляду на вищезазначене часова вартість грошей як результат впливу може розглядатися з позицій: теперішньої вартості майбутніх грошових потоків та майбутньої вартості грошей, які є у розпорядженні на поточний момент часу [16].

Кількісна оцінка зміни вартості грошей у часі майже не використовується для оцінки відокремленої суми грошових коштів, оскільки така оцінка позбавлена практичної цінності. Необхідність використання як об'єкту оцінювання в стратегічному аналізі саме сукупності грошових потоків пояснюється тим, що будь-яка фінансова операція являє собою не дискретну суму, а сукупність фінансових відносин, які визначають процес руху вартості від одного суб'єкта цих відносин до іншого.

Отже, основним об'єктом кількісної оцінки вартості грошей у часі є грошові потоки як результат проведення фінансових операцій або реалізації фінансових відносин. Проте положення концепції часової вартості грошей, її принципи та математичні моделі можуть використовуватися також при визначенні вартості активів, відмінних від грошових коштів. Проблема оцінки вартості активів посідає провідне місце у стратегічному аналізі. Переважна більшість рішень щодо управління фінансами суб'єктів господарювання базується саме на оцінці вартості тих чи інших активів, насамперед інструментів фінансового ринку (цінних паперів, деривативів). Прийняття стратегічних рішень залежить від рівня відповідності результатів оцінки вартості активів їх цільовому значенню.

Методологічною основою визначення вартості грошей у часі є процент. У фінансових розрахунках використовують різні види та методи розрахунку процента. Рівень процента складається в результаті вирішення конфлікту інтересів двох економічних агентів – власника капіталу (капіталодавця, інвестора, кредитора) та позичальника. Отже, гроші мають свою ціну, яка формується на грошовому ринку у вигляді процента.

Для того щоб отримати у тимчасове користування певну величину грошових коштів, позичальник має компенсувати власнику грошових коштів (кредитору) його відмову від поточного їх споживання. Разом із втратою можливості користуватися певною сумою грошей сьогодні капіталодавець постає перед проблемою невизначеності вартості цієї суми грошей у момент їх повернення позичальником, – майбутньої вартості грошей. Кількісним вираженням рівня невизначеності інвестора щодо майбутньої вартості його грошей вважається ризик. Відповідно, процент, який сплачує позичальник за використання грошових коштів, компенсує інвестору відстрочене споживання, а також його сукупний ризик, тобто процент компенсує капіталодавцеві неможливість задоволення своїх потреб у поточний момент. З іншого боку, позичальник погоджується на сплату процента у зв'язку із можливістю отримання додаткової економічної вигоди від поточного використання грошових коштів – вкладення капіталу в об'єкти інвестування.

Залежно від порядку застосування процента щодо грошових потоків, які виникають у результаті фінансових взаємовідносин між позичальником та капіталодавцем, можливе використання: простого процента (об'єктом нарахування є виключно абсолютна величина боргу); складного (нарощеного) процента (об'єктом нарахування виступає абсолютна величина боргу, збільшена на суму нарахованих у попередні періоди процентів).

Процес, за якого гроші рухаються від поточного часу до майбутнього є накопиченням (компаундуванням); процес, за якого гроші рухаються від майбутнього часу до теперішнього (за заданої майбутньої суми та ставки дисконту) є дисконтуванням [16].

Інструментарій оцінки вартості грошей за простими процентами. використовує формулу [16]:

![]() , (1.1)

, (1.1)

де I – сума процента за обумовлений період часу;

PV – початкова сума грошових коштів (теперішня вартість);

n – кількість інтервалів, за якими здійснюється розрахунок відсоткових платежів, у загальному обумовленому періоді;

i – відсоткова ставка, виражена десятковим дробом.

Майбутня вартість (FV) вкладених сьогодні грошей з урахуванням нарахованої сум й процента визначається за формулою [16]:

![]() , (1.2)

, (1.2)

Множник (1 + n • i) називають множником, або коефіцієнтом, нарощення суми простих процентів.

(1 + n • і) завжди > 1.

Для розрахунку майбутньої суми вартості грошей у процесі його прирощення за складними процентами використовується формула [16]:

![]() , (1.3)

, (1.3)

де FV – майбутня вартість вкладу (грошових коштів) при його нарощенні за складними процентами;

PV – початкова сума вкладу (грошових коштів);

i – процентна ставка, виражена десятковим дробом;

n – кількість інтервалів, за якими здійснюється кожний процентний платіж, в загальному обумовленому періоді.

Відповідно, сума процента в цьому випадку визначається за формулою [16]:

І=FV – РV (1.4)

Складний процент може нараховуватися кілька разів у межах одного року. Відповідно, чим частіше нараховуються проценти, тим більшою є сума накопичення.

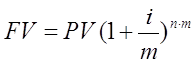

Отже, якщо m – кількість разів нарахування складного процента протягом року, тоді майбутня вартість FV депозиту РV за ставки процента i після п років становить [16]:

(1.5)

(1.5)

Похожие работы

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... і апарати або товарно-касові книги; приміщення обладнане відповідним торговельно-технологічним устаткуванням, охороною і протипожежною сигналізацією, має достатнє освітлення, опалення і вентиляцію. Докладніше про особливості підприємницької діяльності в Україні дивіться Господарський кодекс України, який почав діяти з 01.01.2004 року. Відповідно втратили чинність такі Закони України, як "Про пі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... й розподілу прибутку некомерційні організації змушені підбудовуватися під інтереси спонсорів, програми благодійних фондів, політикові піклувальників і т.д. 1.3 Аналіз соціальних аспектів розробки інвестиційних проектів Ефективність - співвідношення отриманого ефекту й зроблених витрат: , де Е − ефективність; Э − отриманий ефект або результат (грн.); З − витрати, пов' ...

0 комментариев