Трудовой потенциал: сущность, основные методологические подходы и формирование

Методики проведения анализа трудового потенциала

Анализ и оценка трудового потенциала организации ООО «МБ»

Анализ производительности труда и эффективности использования трудовых ресурсов

Основные направления эффективного использования трудового потенциала предприятия

Перспективы улучшения производительности труда на предприятии

Руб. · 782 чел. = 529 тыс. руб

Тыс. руб. – 7 тыс. руб. = 123 тыс. руб

Влияние основных факторов трудовой деятельности на уровень заработной платы и разработка рекомендаций по повышению производительности труда

Навигация

Перспективы улучшения производительности труда на предприятии

Оценка эффективности системы управления на предприятии

155807

знаков

24

таблицы

5

изображений

3. Перспективы улучшения производительности труда на предприятии

3.1 Анализ фонда оплаты труда и эффективности использования фонда заработной платы

В состав полного фонда заработной платы (месячного, квартального, годового) включается фонд дневной заработной платы: оплата отпусков; вознаграждения за выслугу лет; выходные пособия; оплата человеко-дней, затраченных на выполнение государственных и общественных обязанностей; оплата целодневных простоев; заработная плата работникам, командированным на другие предприятия или проходящим обучение без исключения из списков предприятия, и другие элементы, не входящие в фонды часовой и дневной заработной платы.

Анализ использования фонда заработной платы начинают с расчета абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение фонда заработной платы (Ф3Па) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПнл) в целом по предприятию, производственным подразделением и категориям работников:

![]()

Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных одним рабочим, в среднем за год и средней продолжительностью рабочего дня:

ФРВ = ЧР х Д х П

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 16350 часов, в том числе за счет изменения численности рабочих:

ΔФРВЧР=(ЧРфакт-ЧРплан) х Дплан х Пплан =

= (164–160) х 225 х 7,8 = +7020 часов

В ООО «МБ» большая часть потерь (492 + 197 +656) х 7,8 + 9840 = 20330 часов, вызвано субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущения их равнозначно высвобождению 11 работников (20330/1755). Существенны в ООО «МБ» и непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а так же в связи с отклонениями от технологического процесса, он составляют 1640 часов.

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его необходимо потери рабочего времени (ПРВ) по вине предприятия ООО «МБ» умножить на плановую среднечасовую выработку продукции:

ΔВП = ПРВ х ЧВплан = (20330 + 1640) * 284,9 = 6259,2 тыс. руб.

Среднегодовую выработку продукции одним работником ООО «МБ» можно представить в виде произведения следующих факторов:

ГВппп = Уд х Д х П х ЧВ

Таблица 3.1. Анализ использования фонда рабочего времени ООО «МБ» (дни)

| Показатель | На одного рабочего | Отклонение от плана (+,–) | ||

| план | факт | на одного рабочего | на всех рабочих | |

| Календарное кол-во дней | 365 | 365 | ||

| в том числе праздничные и выходные дни | 101 | 101 | ||

| Номинальный фонд рабочего времени | 264 | 264 | ||

| Неявки на работу | 39 | 49 | 10 | 1640 |

| в том числе ежегодные отпуска | 21 | 24 | 3 | 164 |

| Отпуска по учебе | 1 | 2 | 1 | -164 |

| Отпуска по беременности и родам | 3 | 2 | -1 | 492 |

| Дополнительные отпуска с разрешения администрации | 5 | 8 | 3 | 459 |

| Болезни | 9 | 11,8 | 2,8 | 197 |

| Прогулы | 1,2 | 1,2 | 656 | |

| Простои | 4 | 4 | -1640 | |

| Явочный фонд рабочего времени | 225 | 215 | -10 | |

| Продолжительность рабочей смены, часов | 8 | 7,8 | -0,2 | -13120 |

| Бюджет рабочего времени, часов, | 1800 | 1720 | -80 | |

| Предпраздничные сокращенные дни, часов | 20 | 20 | 82 | |

| Льготное время подросткам | 2 | 2,5 | 0,5 | 328 |

| Перерывы в работе кормящих матерей | 3 | 5 | 2 | 9840 |

| Внутрисменные простои | 20 | 80 | 60 | -23370 |

| Полезный фонд рабочего времени | 1755 | 1612,5 | -142,5 | 1312 |

| Сверхурочное отработанное время, часов | 8 | 8 | 1640 | |

| Непроизводственные затраты рабочего времени, часов | 10 | 10 | ||

Однако абсолютное отклонение рассчитывается без учета степени выполнения плана по производству продукции. Учесть этот фактор поможет расчет относительного отклонения фонда заработной платы (ФЗПот). Для этого переменная часть фонда заработной платы (Ф3Ппер) умножается на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят заработную плату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной заработной платы, другие выплаты, относящиеся к фонду заработной платы, которые изменяются пропорционально объему производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объема производства – это заработная плата рабочих по тарифным ставкам, заработная плата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

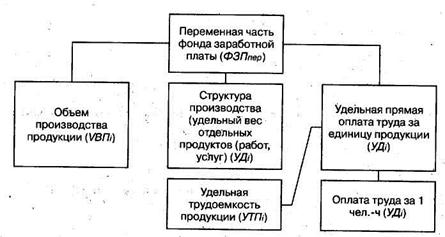

Факторная модель переменной части фонда заработной платы представлена на рис. 3.1.

Рис. 3.1. Факторы, влияющие на переменную часть фонда заработной платы

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Рис. 3.2. Факторы, влияющие на постоянную часть фонда заработной платы

Для получения необходимой прибыли и рентабельности необходимо, чтобы темп роста производительности труда опережал темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумма валовой прибыли, сумма отчислений в фонд накопления на рубль заработной платы.

Для разработки в результате анализа использования рабочего времени предложений по улучшению использования рабочего времени необходимо дополнительно выявить причины потерь рабочего времени, которые могут происходить из-за увеличения текучести кадров, прогулов, целодневных и внутрисменных простоев и неявок с разрешения администрации, и определить, каковы в результате этого потери по выпуску продукции. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим и среднегодовая выработка на одного работающего в стоимостном выражении. К частным показателям относят: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. К вспомогательным показателям: затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительно труда является среднегодовая выработка продукции одним работающим (ГВ) (3.1):

![]() (3.1)

(3.1)

где ТП – объем товарной продукции в стоимостном выражении; Ч – численность работающих.

Таблица 3.2. Показатели производительности труда

| Показатели | Плановые показатели | Фактически | Отклонения | фактических | |||

| данных | |||||||

| 2006 | 2005 | в абсолютной | |||||

| сумме | в процентах | ||||||

| от | от | от | от | ||||

| плана | 2005 г. | плана | 2005 г. | ||||

| Среднесписочная численность работников ППП | |||||||

| чел. | 985 | 984 | 985 | -1 | -1 | -0,1 | -0.1 |

| в том числе | |||||||

| рабочих | 775 | 782 | 786 | +7 | -4 | +0,9 | -0,5 |

| Среднегодовая выработка: | |||||||

| на одного работника, руб. | 13 945 | 14 623 | 12 532 | +678 | +2091 | +4,9 | + 16.7 |

| работника ГТГТП, | |||||||

| на одного рабочего | |||||||

| руб. | 17 724 | 18 400 | 15 705 | +676 | +2695 | +3,8 | + 17,2 |

При анализе производительности труда сначала просчитываются ее изменения по сравнению с планом и прошлым периодом в абсолютном и относительном измерениях. Приведенные выше расчеты показывают, что весь прирост продукции обеспечен производительностью труда, так как фактическая среднесписочная численность работников уменьшилась по сравнению с прошлым годом. Данные табл. 3.2 позволяют сделать вывод о том, что план по объему производства выполнен на 104,7%, а его рост по сравнению с прошлым годом составил 116,6%, что обеспечило прирост выпуска продукции на 2045 тыс. руб. В ходе анализа важно просчитать влияние изменения производительности труда различных категорий работников на прирост или снижение объемов производства. Эти расчеты проводятся по единой методике. Более объективные данные, на наш взгляд, дают расчеты по производительности труда рабочих.

Аналогично проводится расчет влияния численности работников на отклонение выпуска продукции по сравнению с планом, т.е. планируемая выработка на одного рабочего умножается на абсолютное отклонение их фактической численности от плановой. В примере рост количества работников на 7 человек увеличил выпуск продукции на 124 тыс. руб. (17724 руб. *7).

Степень влияния производительности труда на объем выпуска продукции просчитывается путем умножения отклонения фактической выработки на одного человека от плановой на их фактическую численность. По данным, приведенным в табл. 2.5, в результате роста производительности труда рабочих дополнительно выпущено продукции на 529 тыс. руб.

Похожие работы

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

... управления персоналом является выявление положительных и отрицательных моментов при воздействии на трудовой потенциал организации и определение более эффективного влияния в дальнейшем. 2. АНАЛИЗ И ОЦЕНКА СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРИМЕРЕ МАГАЗИНА «ОЧЕНЬ НУЖНЫЕ ТОВАРЫ». 2.1. Организационно-правовая характеристика магазина «Очень нужные товары». Исследование ...

... » можно назвать малоэффективной. Анализ выявил несколько недостатков функционирования системы управления. В результате чего, можно предложить следующие рекомендации по повышению эффективности системы управления торговым предприятием ООО «Рог Изобилия»: · расширить долю рынка; · проявлять гибкость в системе продвижения по службе; · использовать в работе принцип ...

... нововведений, включающий наименование работ, срок выполнения, ответственного исполнителя и информационные ресурсы (Таблица 13.). Таблица 13. План внедрения мероприятий по повышения эффективности системы управления персоналом ООО «Невада» Наименование работ Срок выполнения (дни) Ответственный исполнитель Информационные ресурсы Определение потребности во внедрении изменений 15 Начальника ...

0 комментариев