Навигация

По численным значениям нормы и нормативы могут быть оптимальные, допустимые, максимальные, минимальные и средние

46898

знаков

3

таблицы

0

изображений

9. По численным значениям нормы и нормативы могут быть оптимальные, допустимые, максимальные, минимальные и средние.

10. По целевому назначению нормативы бывают расходными, которые определяют величину затрат ресурсов, оценочные – определяют эффективность их использования, оперативные – определяют их продолжительность и порядок использования.

Нормы и нормативы различных ресурсов должны соответствовать многим требованиям современного рынка. Прежде всего, их значения должны быть научно обоснованны и прогрессивны, реальны и стабильны, объективны и динамичны, а также доступны и удобны при расчетах.

Основными методами разработки норм и нормативов являются:

1. Метод научного обоснования норм и нормативов. Он позволяет учитывать при их установлении комплекс технических, организационных, экономических, социальных и других факторов. По своей сути этот метод позволяет в каждом конкретном случае находить оптимальное значение той или иной нормы при различных вариантах комбинирования использования ресурсов.

2. Расчетно-аналитический метод основан на расчленении выполняемых работ и расходуемых ресурсов на составные элементы, анализе условий и состава работ и ресурсов, проектировании рациональных вариантов использования предметов труда, средств производства и рабочей силы и расчете потребности соответствующих ресурсов для конкретных условий предприятия. При использовании расчетно-аналитического метода для установления, например, норм затрат труда, используются следующие методики: проводится анализ планируемой работы по ее структурным элементам; проектируется рациональный состав трудовых и технологических процессов; обосновываются требуемые средства труда и технологической оснастки; выбираются оптимальные режимы работы оборудования и формы организации труда; рассчитываются затраты времени на операцию; разрабатываются организационно-плановые мероприятия по внедрению проектируемых норм на предприятии.

3. Аналитически-исследовательский метод применяется для обоснования необходимых норм в условиях действующего производства на основе проведения наблюдений и экспериментов. Согласно полученным данным, разрабатываются соответствующие нормы. Из-за большой сложности сбора первичных результатов метод используется в основном для разработки различных нормативных материалов.

4. Экспериментальный, или опытный, метод разработки норм заключается в определении затрат труда, сырья и материалов на основе данных замеров полезного их расхода, потерь и отходов, определяемых в лабораторных или производственных условиях. На производстве опытными считаются такие нормы, установленные по опыту мастеров, менеджеров, технологов или других специалистов.

5. Отчетно-статистический метод заключается в том, что нормы затрат производственных ресурсов устанавливаются на основе отчетных или статистических данных за прошедший период. Основой таких норм обычно служат сложившиеся за отчетный период средние фактические затраты ресурсов. По своему содержанию данный метод является суммарным и позволяет, в отличие от аналитического, определять приближенные нормы затрат ресурсов в целом на всю работу или деталь. Недостатком метода является то, что используемые отчетно-статистические нормы не способствуют эффективному использованию ограниченных производственных ресурсов.

Кроме рассмотренных методов при внутрипроизводственном планировании могут быть также использованы микроэлементные или дифференцированные, усредненные или сравнительные, прямые или косвенные методы и другие.

В условиях рыночных отношений на предприятиях действует целая система взаимосвязанных планово-экономических показателей и механизмов, определяющих конечный результат производственно-хозяйственной деятельности. Они выполняют весьма важную регулирующую роль в современном производстве. В условиях рынка главными конечными результатами выступают финансовые показатели, определяющие общую сумму прибыли или доходов предприятия. На величину конечных финансовых показателей влияют многие показатели, которые группируются по таким направлениям, как производство и освоение новой продукции, труд и социальное развитие, материально-техническое обеспечение, финансы, инвестирование и др.

Между нормами и планами существует весьма прочный механизм взаимодействия. Так, например, норма потребления, то есть реализации продукции предшествует определенный план производства.

На машиностроительных предприятиях комплексную систему рыночного воздействия на основные результаты производства образуют многие связанные между собой механизмы, которые устанавливают высокую степень зависимости между такими планово-экономическими показателями, как спрос и объем производства продукции, величина предложения и численность персонала, занятость работников и эффективность труда, результаты труда и личные доходы работников и т.д.

Следовательно, планово-экономический механизм определяется взаимодействием различных показателей, основными составляющими элементами которых могут выступать как исходные нормативы и нормы, так и завершающие плановые показатели. Наиболее значимые в производственно-хозяйственной деятельности предприятий являются механизмы равновесия между производством и потреблением. Но если объем производства в пределах определенного периода работы предприятия может быть заранее запланирован с высокой точностью, то объем продаж больше в рыночных условиях склонен к прогнозированию.

В мировой практике существуют два основных пути достижения равновесия производства и потребления конкретного товара. Первый – через механизм так называемого рационирования, заключающийся в составлении заданного равновесного плана на основе прогрессивных норм потребления ресурсов. Второй – через действие закона спроса и предложения. В этом случае необходимо учитывать при разработке планов не только объемы и нормы спроса и предложения, но и величины рыночных цен и себестоимости продукции. Следовательно, в практике рыночного планирования необходимо полнее использовать механизмы взаимодействия всех плановых показателей с конечными оптимальными результатами, что обеспечивается сбалансированностью и равновесием планов по производству и продаже продукции, по труду и численности работников, по доходам и расходам и многим иным взаимосвязанным показателям[14].

3 Задача

Определить численность основных рабочих, выполняющих: токарную, фрезерную, термическую и шлифовочную операции и, численность вспомогательных рабочих участка, выполняющих работы по замене режущего инструмента и наладке технологического оборудования.

Исходные данные:

N – годовая программа изготовления деталей 22320 шт.;

Fэф. – годовой эффективный фонд времени одного среднесписочного рабочего – 1869 час.;

Квн. – коэффициент, учитывающий перевыполнение норм, К=1;

Но – норма обслуживания на одного вспомогательного рабочего 5 единиц технологического оборудования.

Количество операций и трудоемкость их выполнения:

| № | Наименование операции | Тшт. (мин) |

| 1 | Токарная: обрезка заготовки обработка торцов заготовки и центровка черновая обработка чистовая обработка | 5 10 20 15 |

| 2 | Фрезерная: фрезерование шпоночного паза | 5 |

| 3 | Термическая: закаливание поверхности шейки вала | 10 |

| 4 | Шлифовочная: шлифование шейки вала | 10 |

Решение.

Время на выработку одной детали основными рабочими Тосн составляет 75 минут = 1,25 час. Списочная численность основных рабочих рассчитывается по формуле:

Рс осн = N / (Fэф / Тосн )= 22320 / (1869 / 1,25) = 15 чел.

Из них токарей 15 * 50/75 = 10 чел., фрезеровщиков 15 * 5/75 = 1 чел. и рабочих термической и шлифивочной операций по 15 * 10/75 = по 2 чел.

При расчете численности по рабочим местам и нормам обслуживания за основу принимается количество рабочих мест, степень их загрузки, нормы обслуживания и принятый режим работы. Численность вспомогательных рабочих определяется по формуле:

Ря = С/Но × S;

где: Ря = явочная численность вспомогательных рабочих, чел.;

С – количество рабочих мест, 15 ед.;

Но – норма обслуживания рабочих мест, 5 ед.;

S – сменность работы рабочих мест, 1.

Итого Ря = 15/5 × 1 = 3 чел.

Всего численность основных и вспомогательных рабочих составит 15 + 3 = 18 чел.

Ответы сведены в таблицу:

| Численность | |

| Основных рабочих из них: токарей фрезеровщиков термистов шлифовальщиков Вспомогательных рабочих | 15 10 1 2 2 3 |

| Всего | 18 |

Заключительные выводы

1. Основное производство — производство, выпуск продукции, составляющей основу деятельности предприятия, профильной продукции в отличие от вспомогательного, побочного производства. Кадровый состав основного производства составляют руководители, технические работники, основные и вспомогательные рабочие.

В России персонал промышленных предприятий делится прежде всего на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием: рабочие производственных цехов и участков, заводских лабораторий, управленческий персонал. К непромышленному персоналу относятся работники, занятые в непроизводственной сфере: жилищно-коммунальных хозяйствах, детских садах, столовых, принадлежащих предприятию и т.д.

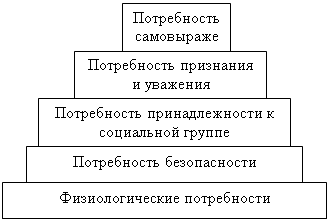

Труд производственных работников с точки зрения экономической теории является ресурсом общего назначения. Относительно трудовых ресурсов такого типа сравнительно легко выстраиваются системы мотивации (результаты труда привязываются к уровню оплаты) и контроля (оценивается норма выработки). Это становится возможным в силу того, что процесс производства стандартизован, а результаты труда отдельных работников легко идентифицируемы. Труд работников управленческого звена — ресурс специфический. Уникальность системы знаний топ-менеджера, как правило, специфичных по отношению к предприятию, обусловливает сложность построения системы контроля. В этом случае на первое место выходит система мотивации, выстраиваемая с помощью дополнительных мер неденежного характера: участие в собственности предприятия, предоставление социального пакета и др.

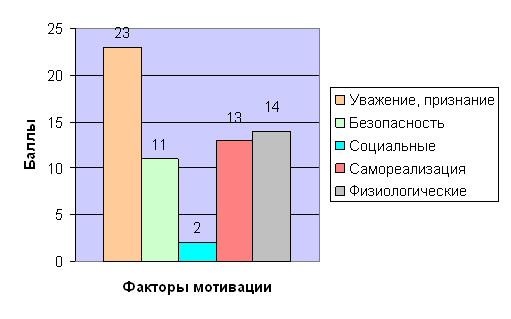

Учитывая особенности своих подчиненных, можно добиться от них улучшения работы, применяя к ним методы стимуляции в зависимости от их внутренних установок.

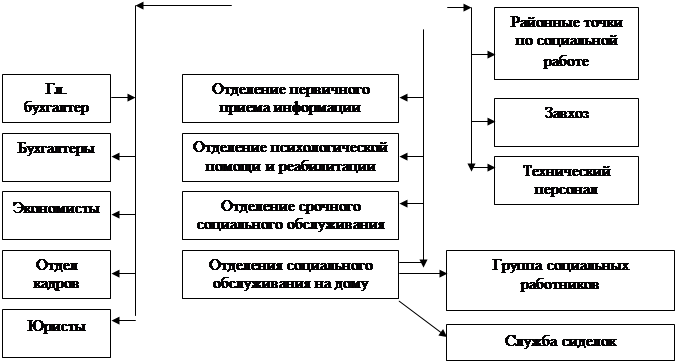

2. Экономический отдел является самостоятельным структурным подразделением предприятия и подчиняется непосредственно заместителю директора по экономическим вопросам.

В задачи экономического отдела входит: руководство работой по экономическому планированию на предприятии; организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по эффективному использованию производственных мощностей, материальных и трудовых ресурсов; организация и совершенствование хозяйственного внутризаводского расчета; разработка проектов оптовых и розничных цен на реализуемую продукцию; организация труда и заработной платы, результативности использования трудовых ресурсов и правильного расходования фонда оплаты труда.

Структуру и штаты отдела утверждает директор предприятия в соответствия с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учетом объемов работ и особенностей производства. В состав отдела обычно входят специалисты по экономическому планированию, себестоимости и экономическому анализу продукции, ценообразованию, по труду и заработной плате, учету и статистике. Распределение обязанностей между работниками отдела осуществляется начальником отдела в соответствии с должностными инструкциями.

Литература

1. Варданян И. Новые тенденции к мотивации персонала // Управление персоналом, 2005, № 5. С. 93—95.

2. Волгин В.В. Индивидуальный предприниматель. Предупреждение проблем с персоналом. – М.: ООО «Издательство АСТ», 2003.

3. Галенко В.П., Страхова О.А, Файбушевич С.И. Управление персоналом и эффективность предприятий. — М., 2002.

4. Генкин Б.М. Основы управления персоналом. – М.: Высшая школа, 1996.

5. Донская П.П., Попов А.С. Эффективный менеджмент. — М., Эксмо, 2005. — 384 с.

6. Иванов Ю.В. Современные методы организации и оплаты труда. — М., 2006. — 160 с.

7. Ильин А.И., Синицина Л.М. Планирование на предприятии. Ч.2. Тактическое планирование. Учебное пособие. В 2 ч. — Минск: ООО "Новое знание", 2000. — 416 с.

8. Кабушкин Н.И. Основы менеджмента: Учеб.пособие. – 3-е изд. – Минск: «Новое знание», 2000.

9. Кибанов А.Я. Управление персоналом. – М.: ИНФРА-М, 1997.

10. Кобец Е.А. Планирование на предприятии: Уч. пособие. — Таганрог: Изд-во ТРТУ, 2006.

11. Литовских А.М. Финансовый менеджмент. — Таганрог: ТРТУ, 1999.

12. Магура М.И., Курбатова М.Б. Современный персонал технологии. – М.ЗАО «Бизнес школа «Интел – Синтез», 2001.

13. Ребрин Ю.И. Основы экономики и управления производством: Конспект лекций. — Таганрог: Изд-во ТРТУ, 2000.

14. Травин В.В., Дятлов В.А. Менеджмент персонала предприятия – М.:Дело, 2000.

15. Управление персоналом предприятия: Учебное пособие / Под ред. А.А.Крылова, Ю.В.Прушинского. – М: ЮНИТИ – ДАНА. 2002.

16. Юркова Т.И., Юрков С.В. Экономика предприятия: Учебник. — М., 1997.

[1] Ребрин Ю.И. Основы экономики и управления производством: Кон-спект лекций. — Таганрог: Изд-во ТРТУ, 2000. С. 82.

[2] Кобец Е.А. Планирование на предприятии: Уч. пособие. — Таганрог: Изд-во ТРТУ, 2006. С. 112.

[3] Донская П.П., Попов А.С. Эффективный менеджмент. — М., Эксмо, 2005. С. 73.

[4] Ребрин Ю.И. Основы экономики и управления производством: Кон-спект лекций. — Таганрог: Изд-во ТРТУ, 2000. С. 71.

[5] Кобец Е.А. Планирование на предприятии: Уч. пособие. — Таганрог: Изд-во ТРТУ, 2006. С. 26.

[6] Управление персоналом предприятия: Учебное пособие / Под ред. А.А.Крылова, Ю.В.Прушинского. – М: ЮНИТИ – ДАНА. 2002. С. 19.

[7] Иванов Ю.В. Современные методы организации и оплаты труда. — М., 2006. С. 129.

[8] Управление персоналом предприятия: Учебное пособие / Под ред. А.А.Крылова, Ю.В.Прушинского. – М: ЮНИТИ – ДАНА. 2002. С. 51.

[9] Ребрин Ю.И. Основы экономики и управления производством: Кон-спект лекций. — Таганрог: Изд-во ТРТУ, 2000. С. 201.

[10] Кобец Е.А. Планирование на предприятии: Уч. пособие. — Таганрог: Изд-во ТРТУ, 2006. С. 172—174.

[11] Управление персоналом предприятия: Учебное пособие / Под ред. А.А.Крылова, Ю.В.Прушинского. – М: ЮНИТИ – ДАНА. 2002. С. 173—174.

[12] Донская П.П., Попов А.С. Эффективный менеджмент. — М., Эксмо, 2005. С. 311.

[13] Кобец Е.А. Планирование на предприятии: Уч. пособие. — Таганрог: Изд-во ТРТУ, 2006. C. 221.

[14] Ильин А.И., Синицина Л.М. Планирование на предприятии. Ч.2. Тактическое планирование. Учебное пособие. В 2 ч. — Минск: ООО "Новое знание", 2000. С. 331—332.

Похожие работы

... отбор персонала из групп резерва; · оформление трудовых контрактов, ведение личных дел, заполнение трудовых книжек, оформление приказов и т.п.; · оценка трудовой деятельности; · перемещение персонала; · профориентация и адаптация; · определение заработной платы и льгот; · организация обучения персонала; · подготовка руководственных кадров, управление ...

... программ «обогащения» труда: работа перестраивается и расширяется так, чтобы приносить больше удовлетворения и вознаграждений ее непосредственному исполнителю. «Обогащение» труда направлено на структурирование трудовой деятельности таким образом, чтобы дать почувствовать исполнителю сложность и значимость порученного ему дела, независимость при выборе решений, отсутствие монотонности и рутинных ...

... периодического сбора, обобщения и анализа кадровой информации и представления полученных данных для принятия стратегических и тактических решений руководством организации. Основными источниками информации, используемой для проведения аудита персонала, являются законы и инструкции в области управления трудом и трудовыми отношениями, трудовые показатели организации, результаты анкетирования и ...

... труда и трудовых отношений. В этой сфере был накоплен определенный конструктивный опыт, который может и должен быть эффективно использован. В западной практике аудит в трудовой сфере обычно включает анализ данных, относящихся к программам развития трудовых ресурсов, в том числе показателей текучести кадров, жалоб, прогулов, невыходов на работу, производственного травматизма, отношения персонала к ...

0 комментариев