Експортні операції

Основні форми розрахунків у зовнішньоекономічній торгівлі

Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

Сфера бізнесу та загальна характеристика діяльності підприємства

Лінійні розміри шпалер

Оцінка ефективності та проблеми в зовнішньоторгівельній діяльності підприємства

Навигация

Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

Організація діяльностї зовнішньоторговельної фірми ЗАТ Шпалерна фабрика "Едем", м. Дніпропетровск

121425

знаков

8

таблиц

33

изображения

1.3 Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

«Концепція трансформації митного тарифу України на 1996-2005 роки відповідно до системи ГАТТ/СОТ» (Указ Президента України № 255/96 від 6 квітня 1996 року) визначала основні засади та загальні напрямки трансформа-ції ставок ввізного мита митного тарифу України для їх реалізації Українсь-кою Стороною у переговорному процесі щодо забезпечення гарантованого взаємного доступу до товарних ринків у рамках приєднання України до «Ге-неральної угоди з тарифів і торгівлі (ГАТТ)» та вступу до Світової орга-нізації торгівлі (СОТ).

Згідно “Концепції” трансформація митного тарифу України мала на меті реалізацію таких завдань:

- інтеграція економіки України у світову ринкову систему;

- забезпечення доступу товарів, що експортуються з України, до зовнішніх ринків;

- забезпечення стабільного та передбачуваного розвитку економіки України, залучення іноземних інвестицій;

- приведення товарної номенклатури, а також рівня ставок ввізного мита митного тарифу України у відповідність з вимогами Гармонізованої системи опису та кодування товарів 1996 року Світової Ради митного співробітництва (далі - ГС 1996 СРМС) та рішень Уругвайського раунду переговорів у рамках ГАТТ;

- запровадження режиму найбільшого сприяння у сфері зовнішньої торгівлі з країнами-членами СОТ.

Кінцевою метою трансформації митного тарифу України є досягнення після закінчення перехідного періоду рівня середньозваженої ставки ввіз-ного мита* не більш як 14 відсотків (* Середньозважена ставка ввізного мита - це відношення ставки на певний вид товару, помноженої на обсяг його імпорту, до загального обсягу імпорту всіх товарів).

Трансформація митного тарифу України включає заходи щодо пос-тупового запровадження в установленому порядку ставок ввізного мита, які відповідають вимогам ГС 1996 РМС та рішень Уругвайського раунду перего-ворів у рамках ГАТТ, захисту інтересів вітчизняних товаровиробників та забезпечення необхідних надходжень до державного бюджету і здійсню-ватиметься за Схемою трансформації митного тарифу України на 1996-2005 роки.

При цьому мають встановлюватися:

- ставки ввізного мита на промислові товари, граничний рівень яких не перевищує 30 відсотків, а на сільськогосподарську продукцію - 70 відсотків від їхньої митної вартості;

- низькі ставки ввізного мита на сировину, середні - на напівфаб-рикати та високі - на готову продукцію;

- високі ставки ввізного мита на хімічні товари, які включено до гар-монізованого тарифу ГАТТ/СОТ, якщо аналогічні товари виробляються або можуть вироблятися в Україні, з поступовим зниженням таких ставок протягом перехідного періоду до рівня, визначеного гармонізова-ним тарифом ГАТТ/СОТ на відповідні товари.

- високі ставки не повинні встановлюватися на напівфабрикати, що використовуються для виробництва в Україні хімічних товарів;

- високі ставки ввізного мита на товари, виготовлені з чорних металів, якщо аналогічні товари виробляються або можуть вироблятися в Україні;

- високі ставки ввізного мита на літаки цивільної авіації та запчасти-ни до них з дальшим зменшенням протягом перехідного періоду до рівня, передбаченого рішенням Уругвайського раунду переговорів у рамках ГАТТ;

- високі ставки ввізного мита на сільськогосподарські машини та об-ладнання, якщо аналогічні машини та обладнання виробляються в Україні, з одночасним встановленням низьких ставок мита на ті види машин, облад-нання, що не виробляються в Україні й потрібні для розвитку агропро-мислового комплексу;

- високі ставки ввізного мита на предмети розкоші й автомобілі.

При цьому передбачається, що ставки ввізного мита на підакцизні то-вари не можуть перевищувати 70 відсотків від їхньої митної вартості;

- середні ставки ввізного мита на текстиль, одяг та іншу продукцію легкої промисловості з поступовим переходом протягом перехідного періоду до низьких ставок мита.

На переговорах Робочої групи з питань вступу до СОТ у 2006 -2007 роках Україна прийняла на себе наступні «Зобов'язання щодо зниження та зв'язування тарифних ставок» ( Зв’язування тарифних ставок (ставок ввізно-го/ або імпортного мита) означає, що чинні ставки не повинні перевищувати рівень, на якому їх було «зв’язано»):

Примітка. Ключові документи щодо вступу України до СОТ знаходяться на веб-сайті СОТ за адресою:

http://www.wto.org/english/news_e/pres08_e/pr511_e.htm

1. Звіт Робочої групи зі вступу України до СОТ (документ WT/ACC/UKR/152)

2. Графік поступок і зобов’язань України по товарам (документ Графік специфічних зобов’язань України у сфері торгівлі послугами (документ WT/ACC/UKR/152/Add.2).

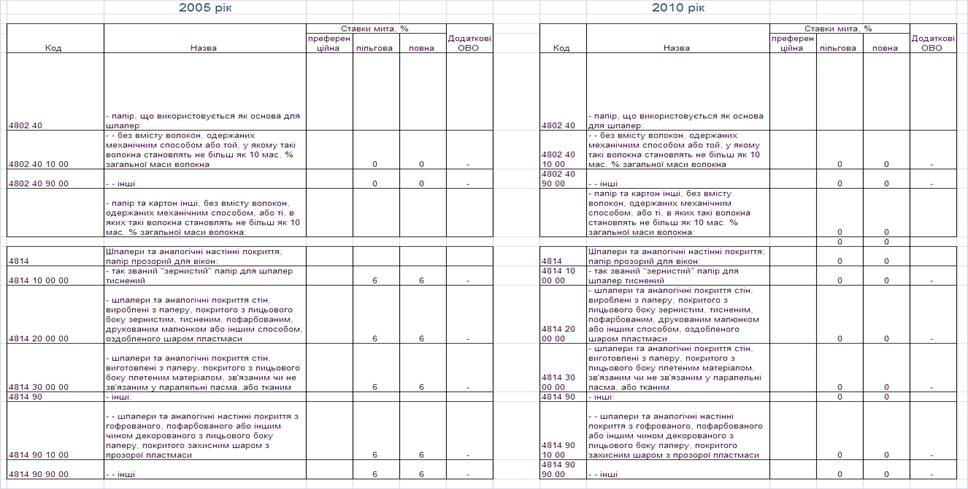

В табл.1.1 наведена динаміка зниження ставок ввізного мита на шпалери в Україні, здійснена на виконання угод по вступу в СОТ. В табл.1.1 наведена динаміка „нульової ставки” ввізного мита на сировину для виготовлення шпа-лер в Україні згідно угоди СОТ.

Таблиця 1.1

Динаміка зниження ставок ввізного мита на шпалери та на сировину для виготовлення шпалер в Україні згідно угоди СОТ

РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК)

0 комментариев