Необхідна кількість обладнання, його завантаження та первинної вартості

Основна виробнича площа проектованої дільниці (цеху)

Розрахунок річного фонду оплати праці робітників дільниці

Основний фонд заробітної плати допоміжних робочих

Визначення середньорічної і середньомісячної заробітної плати працюючих на дільниці

Розрахунок дільничної (цехової) собівартості виробу

Показники ефективності інвестицій

Визначення періоду окупності проекту

Навигация

Визначення середньорічної і середньомісячної заробітної плати працюючих на дільниці

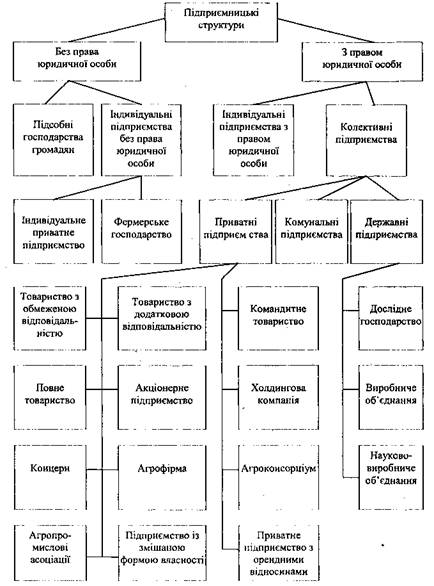

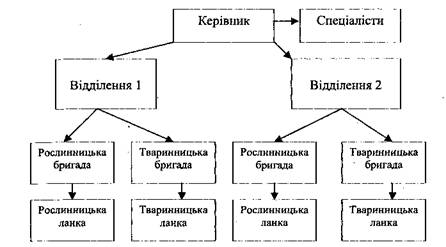

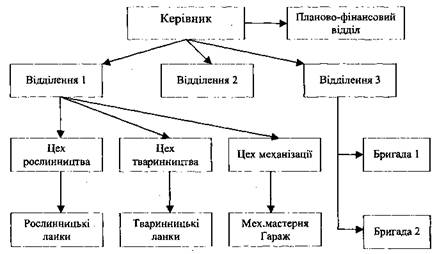

Організація виробництва в дільниці виробничого цеху

45690

знаков

18

таблиц

0

изображений

3.5 Визначення середньорічної і середньомісячної заробітної плати працюючих на дільниці

При розрахунку додаткової заробітної плати застосовується формула:

ЗПдоп. і =ЗПосн. і*Нд. і/100,

де Нд. і – норма нарахування додаткової заробітної плати і-ї групи, %.

Середньорічна заробітна плата одного працюючого і-ї групи:

ЗПсер.і =ЗПосн.і+ЗПдоп.і/Кі,

де Кі – кількість працюючих і-ї групи.

Середньомісячна заробітна плата одного працюючого:

ЗПсер.м і =ЗПсер.і/12

Розрахунок середньорічної і середньомісячної заробітної плати працюючих дільниці наведено у табл.12.

Таблиця 12

Зведена відомість річного фонду заробітної плати працюючих дільниці.

| Категорія працюючих | Чисельність | Річний фонд заробітної плати | Основна зарплата, грн. (гр3 +гр5) | Середньорічна зарплата одного працюючого, грн. (гр6/гр2) | Середньорічна зарплата одного працюючого, грн. (гр7\гр2) | ||

| Тарифна заробітна плата з урахуванням довантаження, грн. | Додаткова заробітна плата | ||||||

| % | грн. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основні виробничі робочі | 17 | 142033,9 | 40 | 56913,56 | 198847,46 | 6025,68 | 502,14 |

| Допоміжні робочі | 12,46 | 46045,22 | 30 | 13813,56 | 59858,78 | 4804,07 | 400,33 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Спеціалісти | 3,53 | 37724,5 | 37 | 15958,065 | 51682,5 | 14640,93 | 1220,07 |

| Службовці | 0,6 | 4848 | 18 | 872,64 | 5720,64 | 9534,4 | 794,53 |

| МОП | 0,075 | 546 | 15 | 81,9 | 627,9 | 8372 | 3614,73 |

| Разом | 49,665 | 231197,62 | - | 85539,75 | 316737,28 | 43377,08 | 3614,73 |

3.6 Розрахунок річних потреб на основну сировину і матеріали.

Річна вартість матеріалу визначається таким чином:

Вм =Пз*Мз*Цм-Пз*МвЦв,

де Мз, Мв, Мд – відповідно маса заготовки, відходів і готової деталі, кг.;

Цм, Цв – відповідно вартість одного кілограма матеріалу і…, грн.;

Пз – річний обсяг випуску деталей, шт.

У випадку виробництва на дільниці (в цеху) декількох виробів розрахунок ведеться по кожному виробу окремо. Наприклад, вартість матеріалу на одиницю продукції становить:

Вм = 60,7*2,7- (60,7-39)*0,7 = 148,7 грн.

Вартість матеріалів на річну програму:

Вм = 148,7*25000 = 37 175 500 грн.

3.7 Річні загальновиробничі витрати

Загально виробничі витрати складаються з витрат на силову електроенергію; на стиснуте повітря; на воду для виробничих потреб; поточний ремонт і обслуговування обладнання та транспортування засобів; поточний ремонт будівель та інвентарю; малоцінний інструмент та інвентар; з амортизаційних відрахувань з обладнання та будівель; заробітної плати керівників та спеціалістів з нарахуваннями.

Річні витрати на силову електроенергію розраховується за виразом:

Вр.е. =(Руст.*Фе*Кз*Це)/(Кв.м.*ККД),

де Руст – установлена потужність усіх верстатів, кранів, конвеєрів тощо, кВт;

Фе – ефективний річний фонд виробничого часу одного верстата, год.;

Кз – середній коефіцієнт завантаження верстатів;

Це – ціна 1 кВт*год електроенергії, грн.;

Кв.м. – коефіцієнт витрат електроенергії у мережі;

ККД = 0,65…0,90.

Вр.е = (156*3948*0,893*0,26)/(0,95*0,8) = 188153,77 грн.

Річні витрати на стиснуте повітря становлять:

Вст.п. = Цст.п*Врст..п. = 0,01*15512,48= 155,12 грн.,

де Цст.п. – ціна 1 м3 стиснутого повітря, приймається за даними базового підприємства Цст.п = 0,01 грн.;

Врст..п – річні витрати стиснутого повітря,

Врст..п. = Фе*Кз*(сп.з.*в+соб*в') = 3948*0,893*(4*0,1+4*1)=15512,48 м3,

де сп.з., соб. – кількість верстатів з пневматичними затискачами та з використанням обдувши;

в=0,1 м3/год. – витрати стиснутого повітря на один верстат з пневматичним затискачем;

в'=1,0 м3/год – витрати стиснутого повітря на один верстат з обдув кою.

Річні витрати на воду для виробничих потреб становлять:

Вв = Цв*Вв*соб*Кз*Вр.о. = 1,15*25*2*0,893*2 = 102,7 грн.,

де Цв = 1,15 грн./1 м3 – ціна 1 м3 водопровідної води з урахуванням каналізації;

Вв = 25 м3 – річні витрати води на один верстат;

Вр.о – число змін роботи обладнання.

Річні амортизаційні відрахування можуть бути визначені у формах економічної та податкової амортизації. Економічна амортизація відображає дійсне знецінення основного капіталу у процесі виробництва та відноситься на витрати діяльності суб’єкта господарювання.

Податкова амортизація відображає фінансове повернення основного капіталу за рахунок зниження оподаткування прибутку та надання податкової знижки.

Величина податкової амортизації визначається відповідно до ст.8 Закону України «Про податки та прибуток» зі змінами та доповненнями. Податкова амортизація використовується у курсовому проектуванні з метою розрахунку балансового прибутку, який одержується при виготовленні деталі:

А = 96,2*0,08+71,81*0,4+540,18*0,24 = 167,26 грн.

Річні витрати на поточний ремонт та обслуговування обладнання, приймаються, як показує практика, у розмірі 7% від початкової вартості обладнання, транспортних засобів відповідно – 3%, оснастки – 3,5% від початкової вартості.

Вп.р. = (0,07*520,68)+(0,03*74,81)+0,035* (8,7+2,94) = 39,087 тис.грн.

Річні витрати на обслуговування обладнання та транспортних засобів включають:

1. Витрати на допоміжні матеріали, які можуть бути визначені двома методами:

· За нормами річних витрат на один верстат – на кожний зубофрезерний та різальний верстат обтирального матеріалу 30 кг, гасу 10 л, машинного масла 100 кг, тавоту 120 кг, емульсії 130 кг, вазеліну технічного 5 кг, сульфофрезолу 200 кг; на кожний шліфувальний верстат – веретенного масла 100 кг, кальцинованої соди 100 кг. Ціни на допоміжні матеріали беруться за прайс-листами;

· За укрупненими нормативами – орієнтовно в розмірі 100 грн. за рік на один верстат Вд.м. = 10*8 = 80 грн.

2. Витрати на основну та додаткову зарплату допоміжних робочих з нарахуваннями на зарплату: Вдмж = 59858,78+59858,78*0,25 = 82305,82 грн.

3. Витрати на охорону праці та забезпечення техніки безпеки складають приблизно 83 грн. за рік на одного робітника або за нормативами на видачу спеціального харчування, одягу, взуття та інших індивідуальних засобів захисту робітників: Во.п. = 13*8 = 104 грн.

4. Витрати на малоцінний інструмент та інвентар складають 858 грн. за рік на один верстат: Вм.ін = 858*8 = 6864 грн.

Річні витрати на поточний ремонт та обслуговування будівель та споруд приймаються в розмірі 0,5…1,0% від загальної вартості будівель і споруд: Вр.б. = (47000+20000)*0,01 = 670 грн.

Річні витрати на обслуговування будівель та споруд включають витрати на опалення, освітлення виробничих приміщень, воду для господарських та санітарно-технічних потреб, заробітну плату з нарахуванням прибиральниць.

Витрати на опалення приймаються у розмірі 3,5 грн. на 1 м3 об’єму будівлі: Воп.б. = 1932*3,5 = 6762 грн.

Витрати на освітлення приміщень розраховуються за формулою:

Вос.б. = C*Nc*Тр*Цс,

де С – кількість світильників (наприклад 100 шт.);

Nc – потужність світильників, кВт (наприклад, 0,2 кВт);

Тр – час роботи одного світильника за рік (час при двозмінній роботі становить 252*7=1764 год.)

Цс = 0,156 грн. – ціна 1 кВт*год.

Вос.б. = 10*0,2*1764*0,243 = 8573,04 грн.

Витрати на воду і каналізацію приймаються у розмірі 100 грн. на одного працюючого:

Вв.к. = 100*28,263 = 2826,3 грн.

Річні витрати на зарплату керівників та спеціалістів з нарахуваннями розраховуються згідно зі штатним розкладом:

Вк.с. = 51682,5+51682,5*0,375 = 71063,43 грн.

Розрахунки загально виробничих витрат проектованої дільниці (цеху) зведені в табл.13

Таблиця 13

Кошторис загально виробничих витрат

| Найменування статей витрат | Сума витрат, грн. |

| 1. Витрати на силову електроенергію | 188153,77 |

| 2. Витрати на стиснуте повітря | 155,12 |

| 3. Витрати на воду для технічних потреб | 102,7 |

| 4. Амортизація обладнання, будівель та споруд | 167,26 |

| 5. Витрати на поточний ремонт та обслуговування обладнання і транспортних засобів | 39,087 |

| 6. Витрати на поточний ремонт та обслуговування будівель і споруд | 670 |

| 7. Витрати на заробітну плату керівників та спеціалістів з нарахуваннями | 71063,43 |

| Разом | 260351,4 |

Для включення загально виробничих витрат до собівартості продукції визначимо їх частку у процентах за формулою:

%Взаг. = (∑Взаг./∑Зтар)*100,

де ∑Зтар – фонд тарифної заробітної плати основних робочих.

%Взаг. = (542979,9/142033,9)*100 = 382,28%.

Похожие работы

... , (3.16) де – коефіцієнт, який враховує норму допоміжної площі,= 0,1. м2. Загальна площа цеху , м2, . (3.17) м2. Питома вага загальної площі цеху на один відремонтований вагон , м2/ваг, . (3.18) м2/ваг. 3.4 Синхронізація технологічного процесу ремонту платформи на потоковій лінії Незмінною умовою надійності роботи потокової лінії є стабільність її ритму, що досягається ...

... № 2 Виріб № 3 Виріб № 4 6785 15575 2595 1575 317 7 66 -3 7102 15582 2661 1572 924 2291 359 165 Для динамічного визначення та затвердження плану виробництва продукції на підприємстві необхідно порівняти розрахунковий обсяг додаткового виробництва продукції по кожному виробу з відповідним резервом виробничої потужності. При цьому можливі два випадки: - якщо ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

0 комментариев