Причины возникновения кризиса, ведущие к банкротству

Финансовая стабилизация предприятия как основа организации антикризисного управления

Краткая характеристика организации

Анализ внешней среды ЗАО «Контур»

Анализ существующей системы управления ЗАО «Контур»

Рекомендации по совершенствованию организации системы управления ЗАО «Контур»

Навигация

Анализ внешней среды ЗАО «Контур»

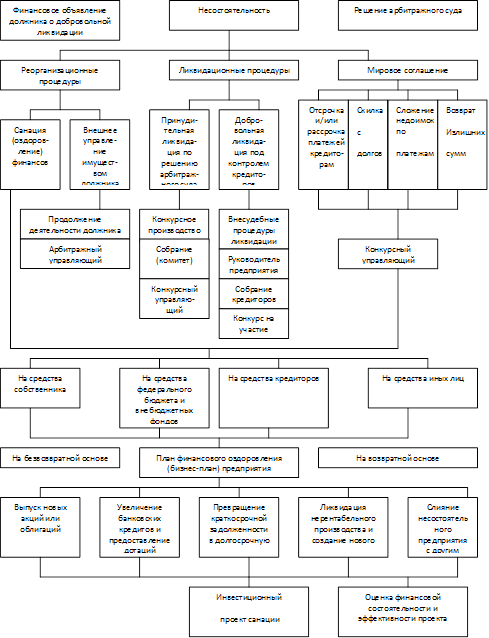

Организация управления кризисным предприятием

94379

знаков

12

таблиц

1

изображение

2.2 Анализ внешней среды ЗАО «Контур»

При помощи PEST – анализа определяются политические, экономические, социальные, технологические факторы внешней среды, влияющие на деятельность предприятия.

При изучении политических факторов компания приобретает преимущество в использовании ключевых ресурсов. При изучении экономического фактора предприятие ориентируется на конкурентном рынке. Технология позволяет использовать новейшие технологические достижения для улучшения качества продукции. При изучении социального фактора предприятие может своевременно реагировать на изменение потребительских предпочтений.

Анализ проводится по схеме «фактор – предприятие». Результаты заносятся в матрицу PEST – анализа (см. приложение А).

Политические факторы весьма непредсказуемы и всегда представляют собой угрозу для пушной отрасли, так как положение организации может усложниться в связи с новыми законодательными и нормативными актами, которые ухудшат условия торговли меховыми изделиями.

Экономические факторы также оказывают серьезное влияние на деятельность предприятия (см. приложение Б).

Технологические и социальные факторы глобального макроокружения не менее важны для ЗАО «Контур» (см. приложение В)

Социальный фактор оказывает прямое влияние на деятельность организации, статистика показывает снижение потенциальных потребителей, что отрицательно сказывается на деятельности ЗАО «Контур».

Внешняя среда оказывает как положительное, так и отрицательное влияние на деятельность предприятия. Анализ внешней среды служит инструментом, при помощи которого менеджеры могут контролировать внешние по отношению к организации факторы с целью определения потенциальных внешних угроз и открывающихся возможностей (см. приложение Г).

В результате проведения PEST — анализа можно получить точное представление о деятельности предприятия и его положении на конкурентном рынке. Четко видны положительные стороны (конкурентные преимущества) организации и недостатки, требующие пристального внимания.

При заполнении матрицы SWOT — анализа последовательно изучаются факторы возможностей и угроз, устанавливаются связи с сильными и слабыми сторонами организации (см.приложение Д).

Проведенный анализ глобального макроокружения отрасли показал, что угроз больше, чем возможностей.

Во многом слабые стороны обусловлены экономической политикой государства (невыгодные условия поставки в связи с повышением таможенной пошлины; дебиторская задолженность). Экономический кризис, привел к снижению покупательской активности, что значительно снизило товарооборот предприятия, однако, он же и подтолкнул компанию к повышению конкурентоспособности.

Одновременно с этим сильные стороны, на наш взгляд, необходимо упрочить. Как одно из решений данного вопроса можно предложить организовать сеть розничных магазинов отпускающих продукцию по ценам изготовителя. Помимо производства качественной продукции предприятию необходимо информировать потенциальных потребителей о преимуществах продукции перед другими торговыми марками. Для этого ЗАО «Контур» должно умело использовать рекламу, тем самым создавая благоприятный имидж компании.

ЗАО «Контур» можно рекомендовать разработать стратегию производства, недорогих изделий современного дизайна, рассчитанных на средний класс с переориентировкой части товарного ассортимента на молодежь. А дорогие меховые изделия выпускать малыми партиями на заказ.

2.3 Анализ внутренней среды ЗАО «Контур»

Для анализа внутренней среды воспользуемся методами анализа финансового состояния деятельности ЗАО «Контур». Результаты анализа представлены в приложении Е.

Если проанализировать финансово—экономические показатели, то можно сделать вывод о том, что если опережающими темпами растут расходы, внереализационные расходы на производство, то это может свидетельствовать о снижении прибыли отчетного периода.

Благодаря увеличению прибыли у предприятия появляется возможность создания базы для самофинансирования, расширения воспроизводства, решения текущих проблем трудовых коллективов. За счет прибыли предприятие уплачивает налоги, отвечает по своим обязательствам перед кредиторами и др.

Для анализа и оценки уровня и динамики показателей прибыли используют данные бухгалтерской отчетности предприятия из формы №2 (см. приложение Ж).

Если прибыль от реализации растет быстрее, чем нетто — выручка от реализации продукции, это свидетельствует об относительном снижении затрат на производство продукции.

Для анализа структуры прибыли отчетного периода используем следующие показатели (табл. 2.1).

Таблица 2.1 – Структура прибыли ЗАО «Контур»

| Показатели | 1-й квартал 2008 г. | Отчетный период 1-й квартал 2009 г. | Отклонения (+,–) |

| Прибыль отчетного периода – всего в % | 95 | 100 | +5 |

| в том числе: – прибыль от реализации; | 100 | 99 | -1 |

| – налогооблагаемая прибыль | 24 | 24 | 0 |

| – чистая прибыль | 76 | 76 | 0 |

В том случае, если предприятие использует заемный капитал необходимо рассчитать ряд показателей. При помощи коэффициента реагирования затрат мы может оценить степень реагирования издержек реализации на изменение объема выпускаемой продукции. Этот коэффициент можно рассчитать по формуле (2.1).

К = Изменение затрат за период, (%) / Изменения объема продаж (%) (2.1)

К = 6 / 10

К = 0,6

Для постоянных расходов коэффициент реагирования равен нулю (К=0). В ЗАО «Контур» дигрессивные затраты, т.к. значения коэффициента реагирования 0 < К > 1.

В зависимости от значения коэффициента реагирования выделяют типовые хозяйственные ситуации (см. приложение И).

Значение коэффициента позволяют сделать следующий вывод: для обеспечения снижения себестоимости продукции и повышения рентабельности работы ЗАО «Контур» необходимо следующее: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Динамика и уровень показателей рентабельности зависят от совокупности производственно-хозяйственных факторов: уровень организации управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство.

Эффективность деятельности предприятия можно измерить результативностью работы относительно величины авансированных ресурсов или величины их потребления (затрат) в процессе производства. Эти показатели характеризуют предприятие в рамках деловой активности. Эффективность деятельности предприятия рассчитывается по формуле (2.2).

Эффективность ресурсов = Стоимость реализованной продукции / / Потребленные ресурсы (затраты) (2.2)

Эффективность ресурсов 2009 = 9250 / 5441 = 1,7

Если провести соотношение между динамикой реализованной продукции и динамикой ресурсов (затрат), то можно определить степень экономического роста.

Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным путем.

Эффективность хозяйственной деятельности можно определить при помощи показателей рентабельности – прибыльности или доходности капитала, ресурсов или продукции.

Предприятие считается тем рентабельнее, чем выше скорость оборотных средств.

Анализ рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия (табл. 2.2).

Таблица 2.2 – Расчет коэффициентов оборачиваемости и рентабельности ЗАО «Контур» за 2009 год

| Наименование коэффициента | Формула расчета | Значение | ||

| 1 | 2 | 3 | ||

| Оборачиваемость средств | Выручка от реализации / Средняя (за период) величина средств | 11,3 | ||

| Рентабельность продаж | Прибыль от реализации / Выручка от реализации | 0,18 | ||

| Рентабельность средств | Рентабельность продаж X Оборачиваемость средств | 0,02 | ||

| Рентабельность капитала фирмы | Прибыль от реализации / Средний за период итог баланса – нетто | 30 | ||

| Рентабельность основных средств и прочих внеоборотных активов | Прибыль от реализации / Средняя за период величина основных средств и прочих внеоборотных активов | 0,36 | ||

| Коэффициент общей оборачиваемости капитала | Выручка от реализации / Средний за период итог баланса – нетто | 1,69 | ||

На основе рассчитанных коэффициентов можно сделать вывод о том, что у предприятия невысокая рентабельность. Оборачиваемость средств тоже оставляет желать лучшего. На складе предприятия происходит затаривание готовой продукции, что в значительной мере тормозит повышение оборачиваемости средств. Руководству ЗАО «Контур» можно рекомендовать уделить этому вопросу серьезное внимание: пересмотреть цены на готовую продукцию с большим сроком хранения, больше внимания уделить договорам поставки готовой продукции.

Финансовая устойчивость – характеристика, при которой превышении доходов над расходами стабильно. Предприятие свободно в использовании оборотных денежных средств, может эффективно их использовать. Налажен бесперебойный процесс производства продукции и ее реализации. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности. От нее зависит общая устойчивость предприятия.

При проведении анализа финансовой устойчивости на конкретную дату можно выяснить, насколько верно предприятие управляло ресурсами в течение расчетного периода. Необходимо достичь соответствия финансовых ресурсов требованиям рынка, а также удовлетворить потребности развития предприятия, потому что недостаточная финансовая устойчивость грозит предприятию неплатежеспособностью, а избыточная — препятствовать развитию, так могут значительно увеличиться запасы товаров на складах. Отсюда следует, сущность финансовой устойчивости заключается в эффективном формировании, распределении и использовании финансовых ресурсов.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Многие бизнесмены в России предпочитают вкладывать в дело минимум собственных средств, а финансировать его в основном за счет денег, взятых в долг. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования. Однако если структура «собственный капитал — заемные средства» имеет значительный перекос в сторону долгов, предприятие может легко обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в одно и то же время.

Финансовая устойчивость предприятия – одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость – это стабильность деятельности предприятия в долгосрочной перспективе.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью предварительно все затраты предприятия следует разбить на две группы в зависимости от объема производства и реализации продукции:

– постоянные;

– переменные.

Постоянные затраты не зависят от объема производства. К ним относятся: амортизация основных средств, арендная плата, суммы выплаченных процентов за кредиты банка, расходы на управление и другие.

Переменные затраты увеличиваются (или уменьшаются) пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, отчисления и налоги от зарплаты и выручки и т.д. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, т.е. ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменения делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находит кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. В тех отраслях, где медленно оборачивается капитал и велика доля долгосрочных активов коэффициент финансового левериджа не должен быть высоким. В других отраслях, где капитал оборачивается быстро и доля основного капитала мала, он может быть значительно выше.

Коэффициент финансового левериджа является не только индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибыли из собственного капитала предприятия. Коэффициент финансового левериджа является именно тем рычагом, с помощью которого увеличивается положительный или отрицательный эффект финансового рычага.

Уровень финансового левериджа измеряется отношением темпов прироста чистой прибыли к темпам прироста прибыли до уплаты налогов и процентов по обслуживанию долга. Он показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста балансовой прибыли. Это превышение обеспечивается за счет эффекта финансового рычага. Одной из составляющих которого является его плечо (отношение заемного капитала к собственному). Увеличивая или уменьшая плечо рычага в зависимости от сложившихся условий можно влиять прибыль и доходность собственного капитала.

Если известен порог рентабельности, то запас финансовой устойчивости равен рассчитывается по формуле (2.3).

ЗФУ = (Выручка — Порог рентабельности) / Выручка X 100% (2.3)

ЗФУ 2009 = (3032 – 909) / 3032 X 100% = 70,01

Расчет порога рентабельности и запаса финансовой устойчивости представлен в виде таблицы (см. приложение К).

Расчет относительных коэффициентов финансовой устойчивости показали, что в ЗАО «Контур» доля собственного капитала имеет тенденцию к снижению. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов несколько повысилась.

Судя по фактическому уровню данных коэффициентов можно сделать заключение, что предприятие проводит умеренную финансовую политику и степень финансового риска не превышает нормативный уровень при сложившейся структуре активов предприятия.

Устойчивость финансового состояния может быть повышена путем:

– ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

– обоснованного уменьшения запасов и затрат (до норматива);

– пополнения собственного оборотного капитала за счет внутренних и внешних источников.

В связи с тенденциями уменьшения величины собственного оборотного капитала, снижением в текущем году уровня обеспеченности плановыми источниками формирования оборотных активов на предприятии необходимо разработать мероприятия, прежде всего, по снижению уровня запасов и ускорению оборачиваемости капитала.

Глава 3. Разработка рекомендаций по совершенствованию организации управления ЗАО «Контур»

Похожие работы

... проектирования. Большой интерес в части решения комплексных проблем организации представляет функционально-стоимостной анализ (ФСА). Методология ФСА в сочетании с методами оценки конкурентоспособности продукции может быть использована для организации и управления работами по достижению конкурентоспособного статуса предприятия. Следует отметить, что и в этой методологии большое место занимает ...

... активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев