Навигация

3. Форма оперограммы

Учет и контроль выполнения стратегии организации по срокам, качеству, затратамВедение регулярного, полного и качественного учета выполнения стратегических планов является одним из основных условий повышения эффективности менеджмента. Учет должен быть организован по выполнению всех планов, программ, заданий по таким параметрам, как количество, качество, затраты, исполнители и сроки. Учет расхода ресурсов желательно организовать по всем видам ресурсов, выпускаемым товарам, стадиям их жизненного цикла и подразделениям. По сложной технике еще необходимо организовать автоматизированный учет отказов, затрат на эксплуатацию, техническое обслуживание и ремонты.

Требования к учету:

1) обеспечение полноты, т.е. ведение учета по всем подсистемам системы менеджмента, показателям качества, количества и ресурсоемкости товаров, подразделениям фирмы, товарным рынкам и т.д.;

2) обеспечение динамичности, т.е. учет показателей в динамике и использование результатов учета для анализа;

3) обеспечение системности, т.е. учет показателей системы менеджмента и ее внешней среды (макросреда страны, инфраструктура региона, микросреда фирмы);

4) автоматизация учета на основе компьютерной техники;

5) обеспечение преемственности, применимости и перспективности учета;

6) использование результатов учета в стимулировании качественного труда.

Если ведется учет, в основном, количественных показателей и его результаты где-нибудь фиксируются, то контрольная функция менеджмента несколько шире. Контроль, может, во-первых, охватывать количественные показатели и качественные требования, документы и другие предметы труда, во-вторых, осуществляться в разные периоды.

Контроль можно классифицировать по следующим признакам:

1) стадия жизненного цикла объекта — контроль на стадии маркетинга, НИОКР, ОТПП, производства, подготовки объекта к функционированию, эксплуатации, технического обслуживания и ремонтов;

2) объект контроля — предмет труда, средства производства, технология, организация процессов, условия труда, труд, окружающая природная среда, параметры инфраструктуры региона, документы, информация;

3) стадия производственного процесса — входной, операционный контроль, контроль готовой продукции, транспортирования и хранения;

4) исполнитель — самоконтроль, менеджер, контрольный мастер, отдел технического контроля, инспекционный контроль, государственный, международный контроль;

5) возможность дальнейшего использования объекта контроля — разрушающий и неразрушающий контроль;

6) принимаемое решение — активный (предупреждающий) и пассивный (по отклонениям) контроль;

7) степень охвата объекта контролем — сплошной и выборочный контроль;

8) режим контроля — усиленный (ускоренный) и нормальный контроль;

9) степень механизации — ручной, механизированный, автоматизированный, автоматический контроль;

10) время контроля — предварительный, текущий, заключительный контроль;

11) способ получения и обработки информации — расчетно-аналитический, статистический, регистрационный;

12) периодичность выполнения контрольных операций — непрерывный и периодический контроль.

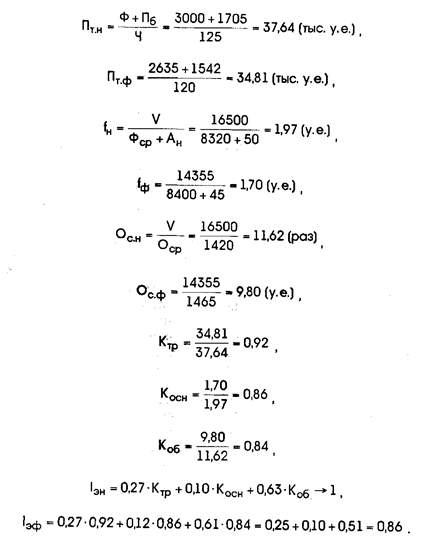

Анализ эффективности выполнения стратегии организацииВ качестве показателей эффективности функционирования организации применяются показатели рентабельности продаж, капитала, активов, продукции, а также производительности труда, оборачиваемости капиталов, ликвидности. Каждый показатель выполняет свою роль. К единому интегральному показателю их привести довольно трудно. В связи с этим на стадии стратегического маркетинга предлагается прогнозировать и нормировать абсолютные или относительные значения использования важнейших ресурсов — основного и оборотного капитала, трудовых ресурсов. А на стадии тактического маркетинга должен рассчитываться интегральный показатель эффективности использования ресурсов в организации за анализируемый период:

![]()

где a1, а2, а3 — весомости соответствующих видов ресурсов в себестоимости продукции, ![]() (определяются на основе анализа структуры себестоимости);

(определяются на основе анализа структуры себестоимости);

Ктр, Косн, Коб — коэффициент использования трудовых ресурсов, основного и оборотного капитала соответственно.

Расчет этих коэффициентов приводится ниже.

![]()

где Пт.ф — фактическая производительность труда, равная отношению добавленной стоимости (суммы фонда оплаты труда и чистой прибыли) к среднегодовой численности персонала;

Пт.н — нормативная производительность труда, установленная на стадии стратегического маркетинга;

![]()

где fф — фактическая фондоотдача как отношение общего объема продаж к стоимости капитала организации (основные фонды плюс нематериальные активы);

fн — нормативная фондоотдача;

![]()

где Ос.ф — фактическая оборачиваемость оборотного капитала как отношение общего объема продаж к среднему остатку оборотного капитала к концу анализируемого периода;

Ос.н — нормативная оборачиваемость.

На основе условных данных, приведенных в табл. 2, выполним расчет и анализ эффективности использования ресурсов.

Таблица 2

Исходные данные для расчета интегрального показателя эффективности использования ресурсов

| Показатели

| Условные обозначения | Нормативные значения | Фактические (с учетом инфляции) |

| 1. Общий объем продаж, тыс. у.е. | V | 16500 | 14355 |

| 2. Балансовая прибыль, тыс. у.е. | Пб | 1705 | 1542 |

| 3. Фонд оплаты труда (ФОТ) (год), тыс. у.е. | Ф | 5000 | 2635 |

| 4. Среднегодовая численность персонала, чел. | Ч | 125 | 120 |

| 5. Среднегодовая стоимость нематериальных активов, тыс. у.е. | Ан | 50 | 45 |

| 6. Среднегодовая стоимость основных фондов, тыс. у.е. | Фср | 8320 | 8400 |

| 7. Средний остаток оборотного капитала (на конец года), тыс. у.е. | Оср | 1420 | 1465 |

| 8. Себестоимость продукции, тыс. у.е. | С | 11000 | 9761 |

| 9. Доля материальных затрат в себестоимости продукции | а3 | 0,63 | 0,61 |

| 10. Доля ФОТ в себестоимости продукции | а1 | 0,27 | 0,27 |

| 11. Доля амортизации в себестоимости продукции | а2 | 0,10 | 0,12 |

На основе данных табл. 13.2 по формулам (13.1)...(13.4) выполним расчет интегрального показателя эффективности использования ресурсов:

Расчеты показывают, что нормативы эффективности использования ресурсов, установленные на стадии стратегического маркетинга, не выполнены на 14%. Значит, необходимо принимать дополнительные меры по повышению эффективности.

Мотивация соблюдения концепции маркетинга и нормативов конкурентоспособности, выполнения стратегии организации

Одним из важнейших вопросов реализации стратегических планов фирмы является стимулирование или мотивация их выполнения. На первом этапе этой работы определяются затраты на мотивацию по одному из следующих методов:

• метод исчисления от наличных средств или возможностей;

• метод исчисления в процентах к сумме продаж;

• метод исчисления, исходя из конкретных целей и задач.

Мотивация включает все виды деятельности по разработке и реализации стратегических планов: разработку концепции маркетинга, информационное обеспечение, исследование рынка, стимулирование повышения конкурентоспособности товара, организацию разработки стратегии фирмы, оперативное управление реализацией стратегических планов. Средства на мотивацию по каждому направлению могут подразделяться на две части: 1) оплоту всех расходов по решению данной задачи (например, оплата маркетинговых исследований, разработка стратегии и т.п.) и 2) дополнительную оплату или премирование работников любых подразделений фирмы, участвующих в реализации стратегических планов. Например, конструкторы получают зарплату и премию за выполнение своих задач, но если они выполнили и задания из стратегических планов с учетом требований концепции маркетинга, то должны быть стимулированы дополнительно и за это. Выполнять любую работу с ориентацией на потребителя очень трудно, поэтому качество и напряженность труда необходимо стимулировать. Размер премии определяется дифференцирование. Кроме материального стимулирования, применяются и моральные стимулы. Среди направлений стимулирования специалисты особо выделяют стимулирование достижения конечных результатов стратегии фирмы.

Повышение уровня организованности работ по выполнению стратегических планов обеспечивается не только применением сетевых методов планирования и управления, построением оперограмм, но и анализом и оценкой принципов рациональной организации производственных процессов, которые были рассмотрены в п. 5.5. Напомним, что к этим принципам относятся пропорциональность, параллельность, непрерывность, прямоточность, ритмичность частичных процессов, а факторами выполнения их являются унификация, специализация и автоматизация.

Список литературы:

· Котлер Ф. Маркетинг менеджмент / Пер. с англ. О.А. Третьяк, Л.А. Волковой, Ю.Н. Каптуревского. — СПб.: Изд-во "Питер", 1999

· Фатхутдинов Р.А. Инновационный менеджмент: Учебник, 2-е изд., доп. — М.: ЗАО "Бизнес-школа "Интел-Синтез", 2000.

Похожие работы

... повышение качества изделий и технологических процессов, но и повлияла на структуру издержек, а также на качество жизни на предприятии.[7,стр.136] 1.2 Человеческие ресурсы. Понятие персонала организации. Сущность управления персоналом организации ü Значение человеческих ресурсов Систему управления предприятием можно рассматривать как систему управления ресурсами. В качестве последних ...

... , следование которым позволяет организации постоянно добиваться своих целей. В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются её структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и ...

... отклонения к концу планово-отчетного периода недостаточно резервов, находящихся в распоряжении данного и нижестоящих руководителей. Оценка качества труда руководителя, специалиста по оперативному управлению производством должна быть учтена в действующих на предприятиях системах материального и морального стимулирования по результатам работы за планово-отчетные периоды. Для непосредственных ...

... . На уровне цеха диспетчеризация призвана обеспечить реализацию производственных программ, календарного плана, сменных заданий. Оперативное управление коренным образом отличается от стратегического: Показатель: Стратегическое управление: Оперативное управление: Тип поведения Предпринимательский Приростный Тип реакции Инновационный Производственный Результат Рост потенциала, повышение Рост ...

0 комментариев