Навигация

Рік/ D / q замовлень = q / D років

24904

знака

8

таблиц

10

изображений

1 рік/ D / q замовлень = q / D років.

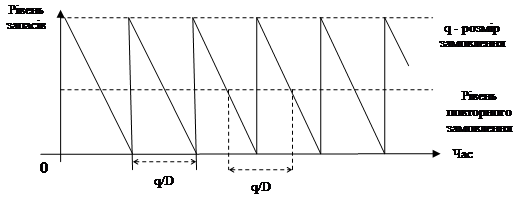

Оскільки всі цикли замовлень однакові, інтервал повторного замовлення також буде дорівнювати (q / D) років (рис.8.5).

Рис. 8.5 - Рівень та інтервал повторного замовлення

Якщо продовжити приклад, то сукупні витрати на оптимальний розмір замовлення складають:

ТС = 1200 ? 4000: 126,5 + 600 ? 126,5: 2 = = 37944,66 + 37950 = =75894,66грн.

Як видно з графіка загальної вартості витрат (рис. 8.4), крива загальної вартості запасів у критичній точці оптимального розміру замовлення помітно вирівнюється, що свідчить про невисоку чутливість моделі в цьому діапазоні (тому розмір замовлення можна округлити). Наприклад, якщо за оптимальний розмір замовлення прийняти 120 одиниць продукції, загальна вартість запасів складе:

ТС = 1200 ?4000: 120 + 600?120: 2 = 76000 грн.

Це незначне відхилення в сукупній вартості запасів підтверджує практичну можливість округлення розмірів замовлень.

Подачу нового замовлення менеджер підприємства повинен здійснювати кожного разу після закінчення періоду, який дорівнює 120 / 4000. Якщо число днів у році прийняти 365, інтервал повторного замовлення дорівнює:

(120?365)/ 4000 = 10.95 або 11 днів.

При порушенні деяких передумов, припущених при побудові моделі, необхідно внести в розрахунки необхідні поправки.

Модель економічного розміру партії

Компанії, які спеціалізуються на виробництві різних видів продукції, можуть організовувати технологічний процес не на безперервній основі, а на основі виробництва партій продукції. Якщо в компанії виробляється продукція партіями, це викликає необхідність вирішення питання про розмір партії продукції, яка виробляється протягом одного виробничого циклу, а також питання частоти виробництва партії певної продукції.

Ця проблема аналогічна визначенню оптимального розміру замовлення. Замість замовлення продукції у зовнішнього постачальника розглядається обсяг виробництва певної продукції, тобто вартості замовлення (8.2), що відповідає вартості організації процесу виробництва партії продукції:

| Загальна щорічна вартість виробництва | = | Щорічна вартість організації технологічного процесу | + | Річна сума витрат на зберігання | (8.6) |

Якщо через Сs визначити вартість організації кожного виробничого циклу, а через Ds - обсяг виробництва, то

ТС = Сs (Ds / q) + Сh ? (q/2). (8.7)

У цій формулі q - визначає розмір партії продукції і за аналогією з попередньою задачею ТС одержує мінімальне значення, якщо

qо =  . (8.8)

. (8.8)

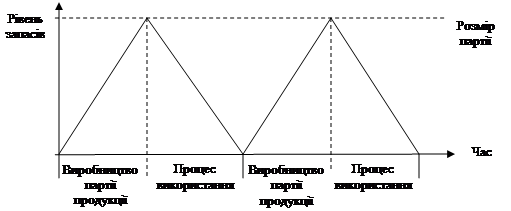

Одержана за формулою оптимальна кількість продукції в партії називається економічним розміром партії (ЕОQ). Модель цієї партії надана на рис. 8.6.

Рис. 8.6 - Модель економічного розміру партії

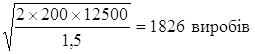

Розрахунки за моделлю можна проілюструвати прикладом компанії, яка виробляє з кераміки декілька видів сантехнічних виробів. Виробничий процес організований за принципом випуску 500 штук виробів за тиждень. Попит па популярну модель складає 12500 виробів на рік і рівномірно розподіляється протягом року. Вартість наладки виробничого процесу па партію складає 200 грн., а вартість зберігання виробів - 1,5 грн за одиницю.

Треба визначити оптимальну партію випуску виробів, частоту поновлення виробничого циклу та його тривалість.

Економічний розмір партії виробництва виробів можна визначити за формулою (8.8)

qо = =  .

.

Отже за оптимальний розмір партії можливо прийняти 1800 виробів.

Тоді число виробничих циклів за рік складає:

12500: 1820 = 6,97,

інтервал між циклами дорівнює

1800 ? 52 / 12500 = 7,5 тижнів,

а процес виробництва однієї партії при обсязі тижневого випуску 500 виробів займе 1800 / 500 = 3,6 тижня.

В інтервалах між виробничими циклами компанія планує партії інших виробів.

Вплив знижок на розмір замовлення

У багатьох компаніях і товариствах при замовленні збільшеного розміру поставок установлені знижки з оптової ціни. Замовляючи партії поставок більші від оптимального розміру, підприємство ризикує збільшенням вартості запасів. Проте воно може бути компенсоване зниженням закупівельної ціни.

Загальна вартість закупки та запасів (М) з урахуванням знижок визначається так:

М = Со (D / q) + Сh ? (q/2) + СD. (8.9)

Якщо закупівельна ціна постійна і не залежить від розміру замовлення, включення вартості закупленої продукції (СD) у рівняння загальної вартості приводить до переміщення цього рівняння паралельно осі без зміни її форми. При цьому критична точка оптимального замовлення (ЕОQ) не переміщується (рис. 9.3).

Якщо товар реалізується за ціною С за одиницю, але для замовлень, розмір яких перевищує певну величину q І, надається знижка, відповідно до якої ціна за одиницю продукції знижується до величини СІ,. змінюється крива загальної вартості. При цьому розмір замовлення qІ може перевищувати оптимальний q0. Але для прийняття рішення про розмір замовлення треба провести відповідні розрахунки,

Знижка може бути прогресивною, тобто збільшуватися при подальшому зростанні розміру разового замовлення. Тому треба провести розрахунки загальної вартості по кожному варіанту ціни.

Для ілюстрації розрахунків використаємо попередній приклад. Підприємство одержує в рік D = 4000 одиниць продукції за ціною С = 500 гривень. Вартість зберігання одиниці запасів Сh = 600 грн., а вартість подачі одного замовлення Со = 1200 грн. Оптимальний розмір замовлення в цих умовах складає ЕОQ = 126,5 одиниць при сукупних витратах на зберігання ТС = 75894,66 грн.

За умовами поставки надається знижка 4%, якщо рівень замовлення знаходиться в межах 200 - 499 одиниць і в розмірі 6%, якщо рівень замовлення становить 500 і більше одиниць (табл.9.2).

Виходячи з цих умов, слід перевірити доцільність використання знижок. При цьому враховується, що зі збільшенням розміру замовлення вартість продукції на одиницю зменшиться, знизиться також вартість замовлення, але зростуть витрати на зберігання.

У початковому варіанті загальна вартість закупки та запасів (М) складає:

М1 = 37944,66 + 37950 + 2000000 = 2075894.66грн.

Таблиця 8.2 - Знижки з ціни за одиницю продукції залежно від розміру замовлення

| Розмір замовлення | Знижка, % | ЦінЦіна за одиницю, грн. |

| 0-199 | 0 | 500 |

| 200 - 499 | 4 | 480 |

| 500 і більше | 6 | 470 |

Розрахуємо загальну вартість другого варіанта, при якому розмір замовлення має бути не менше 200 одиниць. Тоді загальна вартість закупки та запасів буде:

М2= Со (D / q1) + Сh ? (q1/2) + С1D = (1200 ?4000): 200 + (600 ? 200): 2 + 480 ? 4000 = 24000 + 60000 + 1920000 = 2004000 грн.

За третім варіантом загальна вартість досягає величини:

Мз = (1200 ?4000): 500 + (600 ?500): 2 + 470 ? 4000 = 2039600 грн.

У табл. 8.3. наведено порівняння варіантів:

Таблиця 8.3 - Порівняння мінімальних значень загальної вартості

| Ціна одиниці продукції, грн. | Розмір партії замовлення, од. | Мінімальна загальна вартість, грн. |

| 500 | 126.5 | 2075894.66 |

| 480 | 200 | 2004000 |

| 470 | 500 | 2039600 |

Таким чином, другий і третій варіанти з урахуванням знижки дають позитивні результати, тобто мінімальна загальна вартість виявляється нижчою в порівнянні з мінімальною вартістю оптимального варіанта без знижки. Але найкращим варіантом є другий (розмір замовлення 200 одиниць), при якому досягаються найнижчі витрати.

На практиці більшість систем управління запасами має певний елемент невизначеності як по відношенню до часу поставки, так і відносно попиту. Для вирішення цих проблем неможливо використовувати математичні моделі, які допомагали б у вирішенні більш простих задач. Такі складні задачі можуть вирішуватися методами імітаційного моделювання. Але при певних обмеженнях нарощування складності моделі, викликаної невизначеністю значень часу поставки замовлень або попиту, можна побудувати математичну модель, яка достатньо правильно відображає існуючу ситуацію [33].

Досягнення мінімального рівня обслуговування

Для визначення фіксованого інтервалу повторного замовлення, без урахування будь-яких змін значень попиту або часу доставки, знаходять інтервал повторного замовлення, в якому досягається мінімальне значення загальної змінної вартості подачі замовлень і зберігання запасів:

| Загальна змінна вартість за рік | = | Річна вартість подачі замовлень | ± | Річні витрати на зберігання | (8.10) |

Якщо інтервал повторного замовлення дорівнює Т років, число замовлень, які поставляються, складає 1/Т. Розмір кожного замовлення дорівнює q, де D - q/Т, отже q = D Т. Якщо не враховувати резервного запасу, середній рівень запасу складе q /2 = D Т /2.Таким чином, загальна змінна вартість за рік визначається за формулою

ТС = Со (1 / Т) + Сh ? (D Т /2). (8.11)

Мінімум ТС досягається, якщо

dТС/d Т = 0 та d2ТС/d Т2> 0

dТС/d Т = - Со/Т2 + Сh D/ 2,

d2ТС/d Т2 = 2Со/Т3 >0, якщо Т>0.

Якщо

dТС/d Т =0, - Со/Т2 + Сh D/ 2=0, то

Т= . (8.12)

. (8.12)

Після того, як значення Т знайдено, здійснюється його коригування відповідно до найбільш зручного інтервалу перевірки стану запасів. Якщо, наприклад, розрахунки показали б, що Т = 4,2 дня, знайдене значення було б скориговане на інтервал перевірки запасів, який дорівнював би одному тижню.

Тепер ми повинні знайти рівень запасів, який буде визначати розмір замовлення на поставку. Наприклад, можна прийняти рішення, що розмір замовлення на момент його подачі має бути вибраний таким чином, щоб рівень запасів збільшився до 100 одиниць продукції при умові, що поставка замовлення здійснюється негайно. Отже, якщо рівень запасу дорівнює 35, розмір замовлення буде дорівнювати 65, якщо ж рівень запасу дорівнює 43, розмір замовлення досягне 57 одиниць продукції.

Досягнення мінімальної вартості

Алгоритм, який використовувався в попередній моделі, може бути використаний також для визначення найбільш прийнятної тривалості циклу повторного замовлення. Рівень запасів М, при якому досягається мінімум загальної змінної вартості за рік, можна визначити як розмір необхідного резервною запасу.

Оптимальний варіант повторного замовлення визначають за формулою 8.12. Розмір замовлення, який визначається кожного разу в момент його подачі, має бути таким, щоб рівень запасів виріс до величини М за умови негайного отримання замовлення, де М мінімізує витрати на збереження резервного запасу і вартості недостатності запасів за рік.

Розмір резервного запасу визначається так:

В = М – середнє значення попиту протягом поставки і циклу повторного замовлення. (8.13)

Знаючи цикл повторного замовлення, час доставки запасів і річний попит запасів, можна знайти середнє значення попиту за досліджуваний період.

Слід підкреслити, що всі розглянуті моделі рішень по управлінню запасами побудовані на прикладі одного виду продукції. Але переважна більшість систем управління запасами на практиці включає в себе сотні і навіть тисячі найменувань продукції. Природно, що в подібній ситуації різноманітні види продукції будуть використовуватися по-різному. Тому доцільно обмежити дослідження тими товарами, які найбільш часто використовуються і найбільш дорогі.

Більшість систем управління запасами включає в себе кілька місць зберігання. Наприклад, центральний універмаг здійснює поставки продукції в дрібніші власні магазини. У такій ситуації адміністрації доводиться приймати рішення про те, які товари треба зберігати й продавати тільки в центральному універмазі, які - тільки в невеликих магазинах, а які і в центральному універмазі, і в підпорядкованих йому магазинах. Крім того, адміністрація центрального універмагу повинна вирішити, в якому обсязі і з якою частотою треба замовляти кожний вид товарів. Необхідно порівняти витрати зберігання запасів на різних рівнях з адміністративними і транспортними витратами, пов'язаними з частою доставкою товарів від центрального універмагу в підпорядковані магазини. Математичну модель, яка описує подібні проблеми, можна побудувати тільки за умови прийняття достатньо великого числа спрощуючих припущень, які можуть бути віддалені від реальної дійсності. Якщо система управління запасами є дуже складною, більш корисним при її моделюванні можуть виявитися не математичні моделі, які були розглянуті, а імітаційні моделі.

Реальне відображення вартості запасів товарно-матеріальних цінностей в умовах інфляції

У зв'язку зі зміною номінального рівня цін на товарно-матеріальні цінності в умовах інфляційної економіки, ціни, за якими сформовані їхні запаси, вимагають відповідного коригування до моменту виробничого споживання чи реалізації цих активів. Якщо таке коректування цін не буде зроблено, реальна вартість запасів цих активів буде занижуватися, а відповідно буде занижуватися і реальний розмір інвестованого в них капіталу. Це порушить об'єктивність оцінки стану і руху цього виду активів у процесі фінансового керування.

Відповідно до П(С)БО в обліковій практиці підприємства можуть застосовувати такі способи оцінки матеріалів:

- ЛІФО, який передбачає першочергове списання на виробництво тих матеріалів, що були придбані останніми. Метод ЛІФО є досить привабливим в умовах інфляції з позиції оподатковування (максимізує собівартість реалізованої продукції), але в той же час приводить до перекручування величини залишків матеріалів у бік їхнього зменшення. У результаті цього вірогідність показника оборотності активів знижується;

- ФІФО, який базується на тому, що матеріальні запаси на кінець періоду оцінюються за цінами останніх закупівель, а на собівартість реалізованої продукції використані матеріали списуються за вартістю їхніх перших закупівель. Застосування способу ФІФО приводить до формування вартості реалізованої продукції, виходячи з найбільш стійких цін (в умовах інфляції) на матеріали, а їхні залишки оцінюють за максимальною (ринкової) вартістю. У даному випадку оборотність поточних активів буде об'єктивно нижчою, ніж у розглянутому раніше способі (корисно взяти до уваги, що ця перевага методу може одночасно виявитися і його недоліком в очах управлінця, зацікавленого в наданні своїм кредиторам чи інвесторам інформації про високу оборотність засобів на підприємстві);

- метод оцінки матеріальних запасів за фактичною собівартістю придбання. До негативних наслідків його використання для підприємства варто віднести те, що він, з одного боку, занижує собівартість реалізованої продукції, а з іншого тягне за собою істотне заниження вартості матеріалів, а отже штучно завищується їхня оборотність.

Висновок

На прикладі застосування трьох розглянутих способів оцінки товарно-матеріальних цінностей можна побачити, що, виходячи з поставлених завдань і обраної стратегії керування оборотними активами, підприємство має можливість регулювання величини коефіцієнта оборотності своїх активів.

Ефективність використання запасів

Контроль за ефективністю управління запасами на вітчизняних підприємствах здійснюють за допомогою аналізу зміни швидкості обороту запасів. У загальному випадку коефіцієнт (швидкість) обороту виробничих запасів (ВЗ) підприємства прийнято розраховувати за допомогою формули

К овз = Виручка від реалізації продукції ________ (8.14)

Середня величина виробничих запасів

Потім визначають тривалість одного обороту в днях:

360

Тривалість обороту =--------------------------------- (8.15)

Оборотність запасів

Глосарій до теми

Активи матеріальні — група активів підприємства, яка має історичну (матеріальну) форму.

Завдання управління запасами – полягають у відшуканні оптимальних значень рівня запасів (місця замовлення) і розміру замовлення.

Замовлення – результат фіксації необхідності будь в чому, який визначається побудовою діяльності в рамках функціонуючої структури, що володіє достатнім ресурсом чи можливістю придбання цього ресурсу.

Література

1. Закон України "Про бухгалтерський облік, фінансову звітність в Україні" № 996-ХІУ від 16.07.1999 р. Із змінами і доповненнями.

2. Аналіз вигід і витрат: Практ.посібник. Секретаріат ради Скарбниці Канади, /Пер. з англ.. С.Соколик. Наук.ред. і пер. О.Кілієвич. – К.: Основи, 2000. – 175 с.

3. Анисимов О.С. Методология: функция, сущность, становление. – М.: РАГС, 1996.

4. Белошапка В.А., Загорий Г.В. Стратегическое управление – К.: Абсолют - В, 1998.

5. Бланк И.А. Финансовый менеджмент. - К.: Эльга, Ника-центр, 2004.- 656 с.

6. Василенко В.О. Теорія і практика прийняття управлінських рішень: Навч. посібник. – К.: ЦУЛ, 2003. – 420 с.

7. Вітлінський В.В. Аналіз ризиків.– К.: КНЕУ, 2002.- 198 с.

8. Галасюк В.В. Об основных процедурах принятия управленческих решений.// Фондовый рынок - 2000г. -№ 24.

9. Гинзбург А.И. Прикладной экономический анализ. –СПб: Питер, 2005 -320с.

10. Головко Т.В., Сагова С.В. Стратегічний аналіз: Навч.метод. посібник для самост. вивч. дисципліни. – К.: КНЕУ, 2002.-198 с.

Похожие работы

... тим при інших рівних умовах, є можливість з більшою впевненістю досягти бажаних результатів. Однак є обставини, які не відповідають наведеному критерію [7, 29]. Основними проблемами прогнозування в прийнятті управлінських рішень є: 1. Достовірність прогнозу може бути оцінена тільки після завершення події, тобто після реалізації управлінського рішення. 2. Критерій оцінки якості ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ї торгівельної мережі, спеціалізувався на пошуку постачальників унікальних товарів за максимально низькими закупівельними цінами, а також виконував функції заступника директора. З врахуванням наведених пропозицій організаційна структура управління Центру ‘’Торгпреса’’ матиме такий вигляд: Рис. 3.4.12 Організаційна структура управління Центру ‘’Торгпреса’’ після вдосконалення. Висновки В ході ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев